Dziennik |

Dziennik ING: Reset „Trump trade”. W tym tygodniu decyzje Fed i ECB. Z Polski PKB w 2024.

Wiadomości zagraniczne

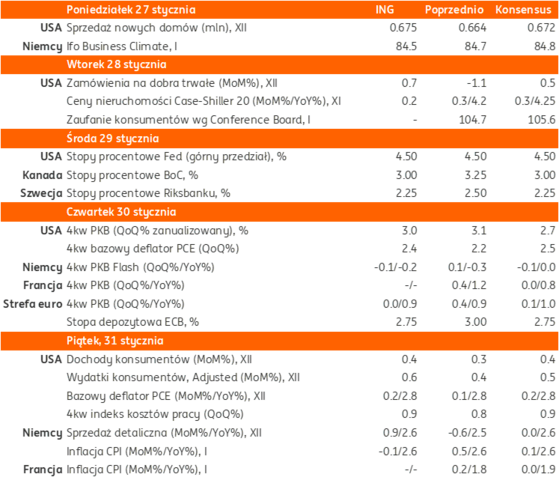

Decyzje banków centralnych (Fed bez zmian, obniżka EBC, BoC i Riksbank), dane makro za 4kw24 (PKB i PCE) i styczeń 2025 (inflacja w strefie euro).

- W tym tygodniu uwaga inwestorów skoncentruje się na posiedzeniach głównych banków centralnych. Fed najprawdopodobniej nie zmieni stóp procentowych w środę, ale ECB w czwartek dokona piątej obniżki o 25pb z rzędu. Stopy procentowe prawdopodobnie obniżą także Bank Kanady oraz szwedzki Riksbank.

- W komunikacji ze strony Fed, inwestorzy będą wsłuchiwać się w szczególności w komentarze dotyczące efektów polityki nowego prezydenta USA D. Trumpa i sugestie dotyczące ścieżki stóp procentowych Fed w tym roku. Instrumenty rynkowe wyceniają obecnie dwa cięcia po 25pb do końca 2025, pierwsze w czerwcu. W komunikacji EBC rynek będzie zwracał uwagę na reakcję banku na dotychczasowe decyzje Trumpa oraz na ocenę perspektyw gospodarki strefy euro w świetle korzystniejszego odczytu PMI za styczeń. Jednocześnie decydenci wydają się przekonani, że prognozy wzrostu gospodarczego w strefie euro przygotowane przez ECB są zbyt optymistyczne.

- Twarde dane makro z głównych gospodarek za 4kw24 powinny potwierdzić dotychczasowe trendy: solidne tempo wzrostu PKB w USA (nasza prognoza 3%kw/kw w ujęciu zanualizowanym) oraz stagnację lub powolny wzrost w strefie euro (nasza prognoza 0% kw/kw i +0,9%r/r).

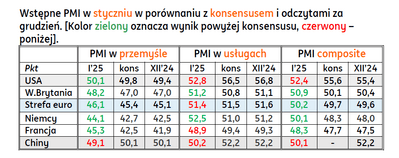

PMI: Zaskakujące odbicie w europejskim i amerykańskim przemyśle wg PMI w styczniu, ale spowolnienie w usługach. Rozczarowanie z USA i Chin.

- Pozytywną niespodzianką we wstępnych, styczniowych wskaźnikach PMI jest odbicie w europejskim i amerykańskim przemyśle, w tym drugim przypadku minimalnie powyżej granicy 50pkt. Istotnie poprawiła się koniunktura przemysłowa w strefie euro, w tym w Niemczech i Francji, choć oba wskaźniki pozostały wyraźnie poniżej 50 (w Niemczech 44,1, we Francji 45,3). Być może pojawił się efekt przyśpieszenia realizacji zamówień w obawie przed cłami Trumpa. O tzw. backloadingu wspominał EBC w ostatnich grudniowych projekcjach. W świetle negatywnych danych o nastrojach (ZEW, nastroje konsumentów), pozytywnie zaskoczyła również poprawa w niemieckich usługach do 52,5 z 51,2 miesiąc wcześniej. We Francji nastąpiło pogorszenie, w całej strefie euro praktycznie bez zmian.

- W zestawie danych wyróżnia się pogorszenie koniunktury w amerykańskich usługach – do 52,8 z 56,8 miesiąc wcześniej. Odczyt jest spójny z istotną korektą w dół styczniowego indeksu nastrojów konsumentów wg Uniwersytetu Michigan (do 71,1 z 73,2 wstępnie za styczeń oraz w porównaniu z 74,0 w grudniu).

- Dzisiejsze dane z Chin przyniosły rozczarowanie w obu sektorach – spadek do 49,1 z 50,1 w przemyśle oraz spadek do 50,2 z 52,2 w usługach. Po mobilizacji aktywności pod koniec roku, w celu realizacji oficjalnego celu wzrostu PKB w 2024 około 5%, gospodarka straciła impet na początku roku.

- Styczniowy odczyt PMI ma pozytywny wydźwięk, jeśli chodzi o tempo ożywienia w strefie euro. Nie spodziewamy się, aby wpłynęło to na obniżkę stóp EBC w styczniu, ale może wpłynąć na kolejne kroki. Poprawa w niemieckim przemyśle dobrze rokuje dla krajowej koniunktury w tym sektorze.

USA: Sprzedaż domów na rynku wtórnym lekko powyżej oczekiwań. Kolumbia ulega groźbom USA ws. deportacji.

- Sprzedaż domów na rynku wtórnym w grudniu wzrosła do 4,24mln w ujęciu rocznym z 4,15mln w listopadzie, powyżej konsensusu 4,20mln. Stopniowe łagodzenie polityki pieniężnej Fed wspiera rynek nieruchomości.

- Władze Kolumbii zgodziły się na warunki D. Trumpa dotyczące nieograniczonego przyjmowania deportowanych nielegalnych imigrantów z Kolumbii, także w samolotach wojskowych. Tym samym sankcje i cła, którymi groził Trump po odmowie przyjęcia dwóch samolotów wojskowych z około 80 migrantami, zostały wstrzymane.

Wiadomości krajowe

W tym tygodniu poznamy wstępny szacunek PKB w 2024.

- W czwartek GUS opublikuje wstępny szacunek PKB w 2024. Prognozujemy, że PKB wzrósł w ubiegłym roku o 2,7%, głównie dzięki wzrostowi spożycia gospodarstw domowych (3,0%) i przy niskim wzroście inwestycji (2,0%). Zmiana stanu zapasów miała nieznacznie pozytywny wpływ na wzrost PKB, natomiast pogorszenie salda wymiany w handlu zagranicznym przełożyło się na ujemny wkład eksportu netto rzędu ok. 1pkt. proc.

RPP: Dyskusja o ścieżce obniżek stóp możliwa w marcu – L. Kotecki.

- Gospodarka nie wytwarza presji popytowej, co oznacza, że jest przestrzeń na obniżki stóp procentowych – uważa L. Kotecki z Rady Polityki Pieniężnej (RPP). Członek Rady wyraził nadzieję, że na marcowym posiedzeniu odbędzie się dyskusja o ścieżce obniżek stóp. Zdaniem Koteckiego, marcowa projekcja powinna pokazać trwałe dochodzenie inflacji do celu NBP pod koniec 2025 lub na początku 2026, a to oznacza, że stopa 5,75% jest mocno restrykcyjna. Według przedstawiciela RPP na koniec roku stopa NBP może spaść do 4,75% w cyklu obniżek po 25pb.

Podaż pieniądza wzrosła w grudniu o 9,3%r/r.

- Podaż pieniądza (M3) wzrosła w grudniu o 9,3%r/r, po wzroście o 8,7%r/r w listopadzie. Po stronie głównych agregatów monetarnych największe przyrosty względem listopada odnotowano w przypadku depozytów i innych zobowiązań względem gospodarstw domowych (PLN21,3mld) oraz przedsiębiorstw (PLN14,7mld). Wyraźnie wzrosły także depozyty pozostałych instytucji niefinansowych, samorządów oraz funduszy ubezpieczeń społecznych. Warto pamiętać, że dane dla końca roku są statystycznie podbijane przez rozksięgowanie na konta tzw. „środków w drodze”.

- Po stronie czynników kreacji pieniądza odnotowano spadki stanów wolumenów kredytów dla gospodarstw domowych i przedsiębiorstw względem listopada. Tradycyjnie w grudniu wzrosło zadłużenie samorządów. Bardzo duży przyrost odnotowano w przypadku zadłużenia netto instytucji rządowych szczebla centralnego (PLN32,6mld), co sugeruje wysoki poziom wydatków budżetu i zasilanie innych podmiotów sektora finansów publicznych (np. FUS) w grudniu.

Stabilizują się przepływy pracowników z Ukrainy. Firmy raportują wolniejszy wzrost cen.

- Sytuacja związana z odpływem lub napływem pracowników z Ukrainy stabilizuje się – wynika z badania GUS. Nieco większy odpływ pracowników z Ukrainy, od jego napływu, raportowany jest w przetwórstwie przemysłowymi i budownictwie, natomiast napływ przeważa w usługach i handlu detalicznym.

- W styczniu we wszystkich sektorach gospodarki przeważały opinie o wolniejszym wzroście cen, zarówno w krótkim, jak i długim okresie.

Komentarz rynkowy

Rynek FX: Odwrót od dolara z powodu istotnie łagodniejszej polityki celnej Trumpa oraz pierwszych sygnałów ożywienia w Eurolandzie. €/PLN testuje nowe lokalne minima.

- Ubiegły tydzień przyniósł globalny odwrót od dolara i zamykanie tzw. „Trump trades”, szczególnie widoczne na parach €/US$ a także US$/CNY. Widzimy przynajmniej dwa powody osłabienia dolara. Po pierwsze. polityka Trumpa w zakresie ceł okazała się łagodniejsza niż spekulował rynek. Średnie oczekiwania rynkowe zakładały, że Trump nie wprowadzi ceł w wysokości zapowiadanej w trakcie kampanii wyborczej, wciąż jednak oczekiwano około 20% ceł na Chiny i 10% na sektor samochodowy w Eurolandzie. Ostatnie wypowiedzi Trumpa wskazują, że dodatkowe cła na Chiny to 10%, a więc poniżej rynkowych oczekiwań, które już zakładały mniej agresywne działania niż zapowiadane w kampanii. Drugi powód odwrotu od dolara to piątkowe nieco lepsze PMI z Eurolandu. Złożenie obu tych czynników daje korzystniejszy od oczekiwań obraz gospodarki poza USA. Chiny nie zostają uderzone cłami, bo D. Trump potrzebuje przychylności prezydenta Xi do zatrzymania wojny Rosji z Ukrainą, a gospodarka Eurolandu może odbić szybciej niż się obawiano. Zakładamy, że ostatni wzrost €/US$ to głównie odparowywanie z wycen rynkowych premii na cła, wycenione zbyt agresywnie pod wpływem retoryki wyborczej. Wciąż pozostają w mocy inne argumenty za mocnym dolarem, w tym wyższe stopy procentowe w USA niż Eurolandzie, nadal oczekiwane wprowadzenie ceł przez Trumpa (chociaż na dużo niższym poziomie), czy dalszy napływ kapitału do USA, do czego zachęca deregulacyjna agenda nowej amerykańskiej administracji. Zakładamy, że lokalny szczyt €/US$ to poziomy 1,05-1,06. W tym tygodniu poznamy decyzje Fed i ECB. Stopy w USA pozostaną bez zmian, a w strefie euro cięcie z szansą na złagodzenie nastawienia. Powinno to wzmocnić argument, iż różnica w perspektywach stóp wciąż jest bardziej wspierająca dla dolara. Czekamy także na decyzje Trumpa w sprawie ceł na Kanadę, Meksyk oraz Chiny (wprowadzenie zapowiedziane 1 lutego), które pokażą czy polityka celna Trumpa będzie istotnie łagodniejsza niż w czasie kampanii.

- Także złoty istotnie zyskał w ub. tygodniu, a para €/PLN osiągnęła najniższy poziom od 2018 roku. Naszym zdaniem to to kombinacja kilku czynników: (1) odwrotu od dolara (bo bardzo wysokie cła importowe USA okazują się być hasłem kampanijnym, a nie realnym zagrożeniem), (2) restrykcyjnej postawy NBP, odstającej na tle regionu i Eurolandu, (3) mniejszej ekspozycji Polski na zamieszanie w globalnym handlu spowodowane przez politykę D. Trumpa i w 2025 wyższy wzrost PKB niż w UE i krajach regionu. Dodatkowy czynnik wsparcia dla PLN to także zaskakująca postawa Trumpa wobec Ukrainy, zmniejszająca obawy o porzucenie Ukrainy i środkowej Europy bez wsparcia finansowego i militarnego. W ub. tygodniu Trump naciskał na Rosję w kwestii podjęcia rozmów pokojowych groźbami rozszerzenia sankcji. Mniej konfrontacyjne relacje USA z Chinami mają także służyć nakłonieniu Rosji do zawieszenia broni. Publikowane w tym tygodniu dane o PKB za 2024 rok, potwierdzą, iż wzrost w Polsce wygląda znacznie lepiej niż w regionie. Sytuacja na rynku opcyjnym także wskazuje na to, iż PLN może utrzymać swoje zyski wobec euro a para €/PLN może wahać się blisko poziomu 4,20, nawet jeżeli nastąpi techniczna realizacja zysków to będzie ona przejściowa.

Rynek FI: Stabilizacja na krzywych dochodowości w oczekiwaniu na decyzje i komunikację z posiedzeń Fed i ECB oraz stan popytu na polski dług.

- tydzień przebiegał pod znakiem dalszego umocnienia na krzywej dolarowej oraz stabilizacji rentowności na krzywej europejskiej. Tzw. reset Trump trades, w tym głównie spadek obaw o protekcjonistyczną politykę celną, obniżył obawy inflacyjne w USA i przedłużył umocnienie, zapoczątkowane po niższych od oczekiwań danych inflacyjnych z USA i UK. Z kolei piątkowe, mocniejsze od oczekiwań, dane o PMI z Eurolandu, spowodowały wzrost rentowności w Europie. W tym tygodniu punktem uwagi będą reakcje Fed i ECB na nową rzeczywistość gospodarczą z D. Trumpem w fotelu prezydenta USA. Zakładamy raczej stabilizację wycen U.S. Treasuries. Rynek będzie śledził także decyzje amerykańskich władz w sprawie zapowiadanych ceł na Kanadę, Meksyk i Chiny oraz komentarze Fed dotyczące ryzyk inflacyjnych i stanu gospodarki po pierwszych decyzjach D. Trumpa. Na krzywej europejskiej widzimy możliwość powrotu umocnienia, chociaż nie jest to scenariusz bazowy na najbliższe dni. Spadek obaw inflacyjnych w USA powinien pozwolić krzywej niemieckiej odseparować się od czynników fundamentalnych w USA, a skupić na sytuacji w Europie. Przemawia to raczej za szybszymi i głębszymi cięciami stóp przez ECB niż Fed. Także zarząd Fed od pewnego czasu sygnalizuje, że projekcje wzrostu przygotowane przez ekonomistów ECB są zbyt optymistyczne. Z drugiej strony, piątkowe PMI pokazały, że gospodarka odbija, a ECB może dalej powstrzymać się od bardziej zdecydowanych sygnałów w kwestii przyszłych decyzji. To z kolei może raczej sprzyjać stabilizacji rentowności w Europie i taki rozwój wypadków uważamy za najbardziej prawdopodobny w tym tygodniu.

- Na krajowej krzywej dochodowości także oczekujemy względnej stabilizacji. Z jednej strony, mocniejszy złoty pokazuje poprawę nastawienia do polskich aktywów i regionu. Z drugiej jednak, czekamy na wyniki kolejnych przetargów, a dotychczasowe pokazują utrzymujący się brak istotnego inwestorów zagranicznych polskim długiem złotowym oraz mniejszą aktywność krajowych inwestorów. Styczniowe aukcje charakteryzowały się umiarkowanym popytem i cover ratio, chociaż wyceny były korzystne z punktu widzenia emitenta. Ważnym testem nastrojów będzie zaplanowana na środę (trzecia w styczniu) aukcja POLGBs. Ministerstwo zaoferuje trzy stałokuponowe benchmarki, papiery zmiennokuponowe oraz obligacje indeksowane. Inwestorzy prawdopodobnie nadal będą ostrożni w zwiększaniu swojej ekspozycji na polski dług skarbowy.