Dziennik |

Dziennik ING: EBC ponownie obniżył stopy. Dziś dane inflacyjne z USA. Solidny wzrost PKB w Polsce w 2024.

Wiadomości zagraniczne

Strefa euro: EBC obniżył stopy procentowe o 25pb i będzie to robił dalej.

- Zgodnie z oczekiwaniami Rada Prezesów obniżyła wczoraj jednogłośnie stopy procentowe EBC o 25pb, w tym stopę depozytową do 2,75%. W obecnym cyklu łagodzenia, rozpoczętym w czerwcu 2024, stopy spadły łącznie o 125pb. W oficjalnym komunikacie Rada stwierdziła, że inflacja ustabilizuje się trwale na poziomie celu 2% w ciągu tego roku, a kolejne decyzje będą uzależnione od danych i Rada nie zobowiązuje się do określonej ścieżki stóp procentowych.

- Komunikacja prezes EBC C. Lagarde podczas konferencji prasowej została odebrana raczej gołębio. Lagarde powiedziała m.in., że:

- gospodarka strefy euro może pozostać słaba w najbliższym czasie, ale ożywienie nastąpi z biegiem czasu,

- bilans ryzyk dla wzrostu PKB jest przechylony w negatywną stronę, nastroje w gospodarce osłabiają napięcia geopolityczne i wojny. Brakuje konkretów, aby ocenić potencjalny wpływ ceł USA na perspektywy gospodarcze strefy euro,

- inflacja będzie oscylować wokół obecnego poziomu w najbliższym czasie, ale osiągnie cel 2% w 2025,

- dyskusje o zatrzymaniu cyklu obniżek stóp procentowych byłyby przedwczesne, nie było jednak dyskusji o obniżce o 50pb. Podwyższona niepewność uniemożliwia określenie forward guidance ze strony banku, ale wg Lagarde stopy EBC są wciąż powyżej poziomu neutralnego dla gospodarki.

- Następne posiedzenie EBC odbędzie się 5-6 marca i zostaną wtedy przedstawione zaktualizowane projekcje makroekonomiczne. Spodziewamy się wówczas kolejnej obniżki stóp o 25pb. W zależności od danych, EBC może obniżyć stopę depozytową do 2,0% do lata 2025.

Strefa euro: słabe dane o PKB Niemiec i Francji za 4kw24. Słaba sprzedaż detaliczna z Niemiec.

- Wczorajsze dane o PKB w największych gospodarkach strefy euro w 4kw24 potwierdzają opinię prezes EBC o słabości koniunktury krótkoterminowej. PKB Niemiec spadł w 4kw24 o 0,2%kw/kw w ujęciu odsezonowanym, niezanualizowanym, poniżej konsensusu -0,1%, oraz spadł również o 0,2%r/r (konsensus 0%), po odpowiednio +0,1%kw/kw i -0,3%r/r w 3kw24. Natomiast PKB Francji obniżył się w 4kw24 o 0,1%kw/kw w ujęciu odsezonowanym, niezanulizowanym, poniżej konsensusu 0%. W ujęciu rocznym odnotowano wzrost o 0,7%r/r, poniżej konsensusu 0,8%. W 3kw24, gospodarka rosła w tempie odpowiednio +0,4%kw/kw oraz +1,2%r/r, co miało wówczas związek z igrzyskami w Paryżu.

- Poranne dane o sprzedaży detalicznej w Niemczech wpisały się w ten sam ton. Sprzedaż spadła w grudniu o 1,6%m/m, poniżej konsensusu 0%, choć dane za listopad zostały zrewidowane w górę do 0% z -0,6%. W ujęciu rocznym sprzedaż wzrosła o 1,1%r/r po 3,1% w listopadzie (po korekcie w górę z 2,3%).

USA: Trump potwierdza wprowadzenie 25% ceł na dobra z Meksyku i Kanady od jutra, ale waha się ws. ropy naftowej. Na razie nie będzie ceł na Chiny.

- Trump potwierdził wczoraj, że od lutego nałoży 25% cła na towary z Meksyku i Kanady, ale nie jest pewny czy obejmą one również import ropy naftowej. W naszej ocenie, cła na ropę istotnie wpłynęłyby na amerykańskiego konsumenta, gdyż prawie ¼ ropy naftowej rafinowanej w USA pochodzi z Kanady.

- Meksyk i Kanada są największymi partnerami handlowymi USA, pochodzi stamtąd prawie 30% amerykańskiego importu.

- Trump na razie nie zamierza nakładać ceł na Chiny, choć 10% zapowiadał razem z 25% cłami na Meksyk i Kanadę.

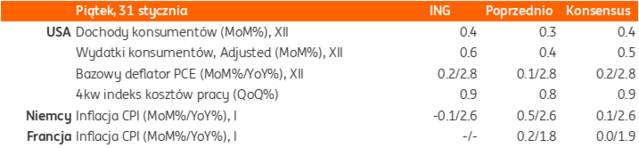

USA: PKB nieco rozczarował w 4kw24. Mieszane dane wysokiej częstotliwości. Dziś deflator PCE za grudzień.

- Według I wyliczenia, PKB USA zwolnił do 2,3%kw/kw w ujęciu odsezonowanym i zanualizowanym SAAR, poniżej konsensusu 2,6%, z 3,1% w 3kw24 oraz 3,0% w 2kw24. Konsumpcja prywatna przyśpieszyła jednak do 4,2%, powyżej konsensusu 3,2%, z 3,7% w poprzednim kwartale.

- Inflacja kwartalna mierzona bazowym deflatorem PCE wyniosła 2,5%kw/kw w ujęciu SAAR, zgodnie z oczekiwaniami, lecz przyśpieszyła z 2,2% w 3kw24.

- Wczorajsze dane wysokiej częstotliwości były mieszane: „tygodniówki” z rynku pracy zaskoczyły pozytywnie (207tys. nowych bezrobotnych, poniżej konsensusu 225tys. i 223tys. w poprzednimi tygodniu), ale liczba umów na sprzedaż domów negatywnie (spadek o 5,5%m/m w grudniu, poniżej konsensusu 0% i po +1,6% miesiąc wcześniej).

UE: KE może uprościć legislację, ale nie wycofa się z ambitnych celów klimatycznych.

- Zastępca dyrektora generalnego ds. klimatu w KE J. Dusik powiedział, że KE może zaproponować uproszczenie legislacji, ale nie wycofa się z celów klimatycznych. Zaznaczył, że w ramach tzw. Competitiveness Compass, U. von der Leyen zadeklarowała utrzymanie celu neutralności klimatycznej UE w 2050 i wprowadzenie celu pośredniego redukcji emisji o 90% w 2040 w stosunku do poziomów z 1990. Polska nie zgadza się na ten pośredni cel.

Wiadomości krajowe

W 2024 wzrost PKB o 2,9%. Polska gospodarka utrzymuje tempo PKB bliskie oczekiwaniom, w regionie dużo gorzej.

- Według wstępnego szacunku GUS w 2024 polski PKB wzrósł o 2,9%, wobec wzrostu o 0,1% w 2023. Tempo PKB było nieco wyższe od oczekiwań. Spożycie gospodarstw domowych zwiększyło się o 3,1% (spadek o 0,3% w 2023), spożycie publiczne o ok. 6,9% (4,0%), a nakłady brutto na środki trwałe wzrosły o 1,3% (12,6%). Pogorszenie salda wymiany handlowej z zagranicą miało ujemny wkład do wzrostu PKB w skali -1,0pkt. proc., wobec dodatniego wkładu rzędu 3,2pkt. proc. w 2023. Z kolei zmiana stanu zapasów dodała 0,5pkt. wobec ujemnego wkładu na poziomie 5,7pkt. proc. w 2023.

- W oparciu o szacunek rocznego PKB oraz wcześniej opublikowane dane szacujemy, że w 4kw24 PKB wzrósł o ok. 3,5%r/r przy wzroście konsumpcji prywatnej o ok. 3,4%r/r oraz stagnacji inwestycji (ok. 0%r/r). Ujemny wkład eksportu netto wyniósł ok. 1,1pkt. proc., a zmiana stanu zapasów podbiła wzrost PKB o ok. 2pkt. proc. Dane wskazują, że ożywienie gospodarcze jest kontynuowane, a aktywność konsumpcyjna poprawiła się po zaskakująco słabym 3kw24, chociaż była mniej dynamiczna niż w 1poł24. Inwestycje wciąż pozostawały słabe, prawdopodobnie głównie w sektorze prywatnym. Miesięczne dane o produkcji z 4kw24, pokazują, że ruszają inwestycje infrastrukturalne.

- Wzrost gospodarczy w ubiegłym roku był zbliżony do 3% i nie odbiegał istotnie od prognoz sprzed roku, a Polska była jedynym krajem w Europie Środkowej i Wschodniej, gdzie wyniki gospodarki w 2024 nie rozczarowały względem wcześniejszych oczekiwań. Tempo PKB w innych gospodarkach regionu było słabsze od oczekiwań o 1/3 (w Czechach) albo o 2/3 (Węgry, Rumunia). Tak obraz gospodarki w połączeniu z jastrzębią postawą NBP (bardziej restrykcyjną niż w regionie) oznacza utrzymanie mocnego złotego albo dalsze jego umocnienie. Wiele zależy też od decyzji nowego prezydenta USA ws. zakończenia wojny na Ukrainie. Pierwsze sygnały po zaprzysiężeniu wskazują, że podejście Trumpa jest korzystniejsze dla regionu niż można było wnioskować z kampanii.

- Prognozujemy, że wzrost PKB w 2025 przyspieszy powyżej 3%. Kontynuacji wzrostu konsumpcji prywatnej powinno towarzyszyć odbicie inwestycji, w dużym stopniu na bazie trafiających do gospodarki środków z Krajowego Planu Odbudowy (KPO) oraz rosnącej absorbcji funduszy strukturalnych z perspektywy finansowej na lata 2021-27. Oceniamy, że do gospodarki może w tym roku trafić ok. PLN50mld z części dotacyjnej KPO oraz blisko PLN40mld z części pożyczkowej. Oczekujemy także wypłat ze środków strukturalnych na kwotę ok. PLN45mld.

GUS: Wzrost PKB w 2025 może wynieść dużo powyżej 3% - A. Noga.

- Jest duża szansa, że w 2025 wzrost PKB Polski wyniesie dużo powyżej 3%, czyli będzie ponad 2 pkt. proc. wyższy niż w Unii Europejskiej (UE) – powiedział doradca prezesa GUS A. Noga. Zdaniem ekonomisty stopa inwestycji w Polsce powinna wzrosnąć w tym roku z uwagi na realizację projektów unijnych oraz wydatki zbrojeniowe. Słabiej wyglądają inwestycje prywatne, ale one również powinny wzrosnąć, jeżeli nastąpi wzrost inwestycji publicznych i wzrost optymizmu.

- Prognozujemy, że wydatki finansowane z Krajowego Planu Odbudowy oraz funduszy strukturalnych przyczynią się do wzrostu inwestycji w 2025 o 9,5%. Nasza ostrożna prognoza wzrostu PKB na ten rok kształtuje się na poziomie 3,2%. Wzrost konsumpcji powinien utrzymać się w okolicach 3%.

KS NGR: POLSTR (WIRF) zastąpi WIBOR jako wskaźnik referencyjny.

- Docelową nazwą nowego wskaźnika referencyjnego będzie POLSTR (Polish Short Term Rate) – postanowił Komitet Sterujący Narodowej Grupy Roboczej (KS NGR) ds. reformy wskaźników. Wskaźnik obecnie funkcjonuje jako WIRF (Warszawski Indeks Rynku Finansowego). Docelowo zastąpi on WIBOR jako wskaźnik referencyjny stopy procentowej w rozumieniu europejskiego rozporządzenia BMR (Benchmark Regulation). Będzie stosowany w umowach finansowych (w tym kredytowych), instrumentach finansowych (papiery dłużne, instrumenty pochodne) oraz przez fundusze inwestycyjne (np. w ustalaniu opłat za zarządzanie).

BGK sprzedał obligacje FPC za PLN1,5mld.

- Bank Gospodarstwa Krajowego (BGK) sprzedał 4 serie obligacji na rzecz Funduszu Przeciwdziałania COVID-19 za PLN1,5mld, przy popycie PLN1,5mld.

Eurostat: Stopa bezrobocia (LFS) w grudniu w Polsce wyniosła 3,0%.

- Stopa bezrobocia (LFS) na koniec grudnia 2024 wyniosła 3,0% i pozostała na takim samym poziomie jak w listopadzie – poinformował Eurostat. Liczba bezrobotnych w grudniu wyniosła 538tys., wobec 541tys. na koniec listopada. Niższą stopę bezrobocia od Polski notują tylko Czechy (2,6%).

KE: Spadek nastrojów (ESI) i wzrost oczekiwań inflacyjnych w styczniu.

- Wskaźnik nastrojów w polskiej gospodarce mierzony wskaźnikiem ESI (Economic Sentiment Indicator) obniżył się w styczniu do 97,1pkt. z 99,1pkt. w grudniu – wynika z danych Komisji Europejskiej (EC). Wskaźnik dla przemysłu poprawił się do -16,7pkt. w styczniu z -17,7pkt. w grudniu. Z kolei wskaźnik dla usług pogorszył się do odpowiednio -5,4pkt. z -2,3pkt.

- Wskaźnik oczekiwań inflacyjnych konsumentów wzrósł do 39,0pkt. z 37,6pkt. w grudniu – poinformowała KE.

Na koniec 2024 liczba ludności Polski spadła poniżej 37,5mln.

- Liczba ludności Polski na koniec 2024 spadła poniżej 37,5mln osób, a liczba urodzeń w ubiegłym roku była najniższa od zakończenia II wojny światowej – wynika z danych GUS. Na przestrzeni roku liczba ludności obniżyła się o ok. 147tys. osób. W ocenie GUS „Niski poziom dzietności, utrzymujący się od trzech dekad będzie miał negatywny wpływ także na przyszłą liczbę urodzeń, z uwagi na zmniejszającą się liczbę kobiet w wieku rozrodczym.”.

Komentarz rynkowy

Rynek FX: Bez zaskoczeń ze strony EBC. Czy to już koniec korekty €/US$? Na ewentualne przełamanie 4,20/€ przyjdzie poczekać do przyszłego tygodnia.

- Wczorajsza sesja nie przyniosła zasadniczych zmian obrazu rynku. Kurs €/US$ wahał się w przedziale 1,0390-1,0460 i dziś otwiera się poniżej 1,04. Wczorajsza decyzja EBC była zgodna z oczekiwaniami (cięcie stóp o 25pb), a konferencja prezes C. Lagarde także nie przyniosła zaskoczeń. Bank centralny oczekuje stabilizacji inflacji w okolicach celu i widzi ryzyka w dół dla wzrostu gospodarczego. W efekcie cykl obniżek stóp będzie kontynuowany, a z Rady Prezesów płynie przekaz, że dyskusje o zatrzymaniu cyklu łagodzenia polityki pieniężnej byłyby przedwczesne. Nieco niższy z kolei okazał się wstępny szacunek wzrostu PKB w USA w 4kw24. Dzisiejsze dane o z USA (PCE) powinny utwierdzić inwestorów w przekonaniu, że inflacja stabilizuje się. Nie zmienia to faktu, że Fed pozostaje ostrożny w oczekiwaniu na decyzje administracji D. Trumpa, w szczególności dotyczące ewentualnych ceł, które mogą wpłynąć na ścieżkę inflacji i oczekiwania inflacyjne. Ruch korekcyjny €/US$ w stronę 1,05 wyraźnie traci dynamizm i w kolejnych tygodniach możemy mieć do czynienia z ponownym spadkiem pary.

- Krajowa waluta utrzymuje się na mocnych poziomach blisko ważnego wsparcia 4,20/€. Wczorajsza sesja charakteryzowała się wyjątkowo niską zmiennością, a kurs wahał się w wąskim przedziale 4,2000-4,2080. Wstępny szacunek PKB w 2024 okazał się lepszy od oczekiwań i sugeruje poprawę koniunktury w 4kw24 po rozczarowującym 3kw24. Jest to w zasadzie jedyna istotna publikacja makro od czasu styczniowego posiedzenia RPP (brak flash CPI za styczeń) i raczej dostarcza argumentu za utrzymaniem jastrzębiego nastawienia w polityce pieniężnej. Kolejne posiedzenie RPP już w środę, a od styczniowego będzie je dzieliło niespełna trzy tygodnie, więc trudno liczyć na istotną zmianę retoryki Rady. Sugestie, że początek cyklu obniżek odsuwa się w czasie, wspierają notowania złotego. Prawdopodobieństwo, że złoty w sposób trwały złamie barierę 4,20/€ oceniamy jako ograniczone. Przed weekendem inwestorzy zwykle domykają pozycje i unikają ekspozycji w aktywach postrzeganych jako bardziej ryzykowne. O ile początek lutego nie przyniesie decyzji w sprawie amerykańskich ceł, to w przyszłym tygodniu możemy mieć do czynienia z powrotem do gry na złamanie 4,20/€.

Rynek FI: Rozczarowujące dane o PKB w 4kw24 wpłynęły na spadek rentowności niemieckich obligacji, co wsparło notowania SPW.

- Wczorajsza decyzja EBC o obniżce stóp o 25pb i retoryka prezes Lagarde nie były zaskoczeniem dla inwestorów, ale wsparły tendencję spadku rentowności Bundów, która zarysowała się po słabych danych o PKB w Niemczech i Francji w 4kw24. Rentowności niemieckich 2-latek spadły wczoraj o 8pb do 2,18% na koniec dnia, a 10-letnich Bundów o 6pb do 2,52%. Notowania Treasuries były z kolei stabilne na całej krzywej. Dane o amerykańskim PKB w 4kw24 były tylko lekkim rozczarowaniem. 2-latki zakończyły dzień blisko 4,22%, a 10-latki blisko 4,53%. Dzisiejsze dane o deflatorze PCE w grudniu mogą ruszyć tym rynkiem, chyba, że bazowy PCE wyniesie 0,2%m/m zgodnie z oczekiwaniami. Wyższa inflacja w połączeniu z ogłoszeniem decyzji o wprowadzeniu ceł na Kanadę i Meksyk stworzyłby presję na wzrost rentowności Treasuries.

- Na notowana SPW wczoraj pozytywnie wpłynęło umocnienie obligacji niemieckich. Rentowności POLGBs na krótkim końcu zamknęły się blisko 5,20%, podobnie jak dzień wcześniej, choć wahały się w ciągu dnia. Natomiast rentowności 10-latek spadły o około 5pb do poziomu 5,87% na koniec dnia. Dane o krajowym PKB za 2024 były nieco lepsze od oczekiwań i potwierdziły, że nasza gospodarka stopniowo nabiera rozpędu. Jest to ważne wsparcie dla notowań krajowych SPW, które pozostają pod presją na wzrost rentowności ze względu na rekordowe podaże w tym roku oraz niejasną funkcję reakcji NBP.