Dziennik |

Dziennik ING: W tej kadencji Donald Trump straszy i działa, inaczej niż w 2017. Posiedzenie RPP nie przyniesie złagodzenia jastrzębiej retoryki.

Wiadomości zagraniczne

USA: W tej kadencji D. Trump straszy i działa, inaczej niż w 2017, tj. inicjuje wojny handlowe i wprowadza 25% cła na Meksyk i Kanadę oraz 10% na Chiny. Dotknięte kraje zapowiadają retorsje. Więcej w części rynkowej Dziennika.

- Trump nałożył 25% cła na towary z Meksyku i Kanady (produkty naftowe zostaną objęte cłem 10%) i 10% na Chiny. Trump podpisał rozporządzenie o cłach w sobotę, nowe stawki zaczną obowiązywać od 4 lutego. Rozporządzenie stwierdza, że jeśli kraje te podejmą wystarczających działań, aby złagodzić kryzys (zapewne chodzi o fentanyl i napływ emigrantów), to cła zostaną zdjęte, choć jeszcze dzień wcześniej Trump mówił, że nie oczekuje żadnych ustępstw. Jeśli kraje podejmą kroki odwetowe, to cła mogą zostać zwiększone lub rozszerzone. Prezydent USA zapowiedział także wprowadzenie ceł na UE, czekamy na te decyzje.

- Premier Kanady Trudeau zapowiedział wprowadzenie 25% ceł odwetowych na towary amerykańskie o wartości CAD155mld (US$107mld), pierwsze cła wejdą w życie już 4 lutego, kolejne w ciągu 21 dni. Kanada planuje także ograniczenia eksportowe minerałów krytycznych oraz zablokowanie udziału firm amerykańskich w kanadyjskich zamówieniach publicznych. Powiedział, że amerykańskie cła zaszkodzą Kanadzie, ale też amerykańskim konsumentom, przez wzrost cen m.in. paliw i żywności. Działania odwetowe zapowiedziały także władze kanadyjskich prowincji.

- Również prezydent Meksyku Sheinbaum nakazała wprowadzenie ceł odwetowych.

- Chiny sprzeciwiły się decyzji D. Trumpa i zapowiedziały działania odwetowe, ale mniej agresywne niż pozostali, w tym skargę do WTO - Światowej Organizacji Handlu. Nie wiadomo czy to ostateczna reakcja Chin, gdzie oficjele przebywają na urlopach z uwagi na świąteczny tydzień.

- Amerykańskie Stowarzyszenie Producentów Paliw i Produktów Petrochemicznych wyraziło zaniepokojenie decyzją o 10% cłach na ropę naftową i towary energetyczne.

- Najważniejsze wnioski rynkowe z decyzji Trumpa o wprowadzeniu ceł znajdują się na końcu Dziennika.

USA: Niski deflator bazowy PCE w grudniu: 0,2%m/m.

- Wydatki amerykańskich konsumentów wzrosły w grudniu o 0,7%m/m, powyżej konsensusu 0,5%, po wzroście o 0,6% miesiąc wcześniej (po korekcie w górę z 0,4%). Dochody rosły nieco wolniej 0,4%m/m niż miesiąc wcześniej (0,3%).

- Co ważniejsze, deflator PCE wzrósł o 2,6%r/r w grudniu z 2,4% miesiąc wcześniej, lecz ustabilizował się w ujęciu bazowym na 2,8%r/r. W ciągu miesiąca deflator PCE wzrósł 0,3%m/m (po 0,1% miesiąc wcześniej), lecz bazowy PCE wzrósł o 0,2%m/m po 0,1% miesiąc wcześniej. Odczyt ten został pozytywnie odebrany przez inwestorów, jako potwierdzenie osłabienia bazowej presji inflacyjnej.

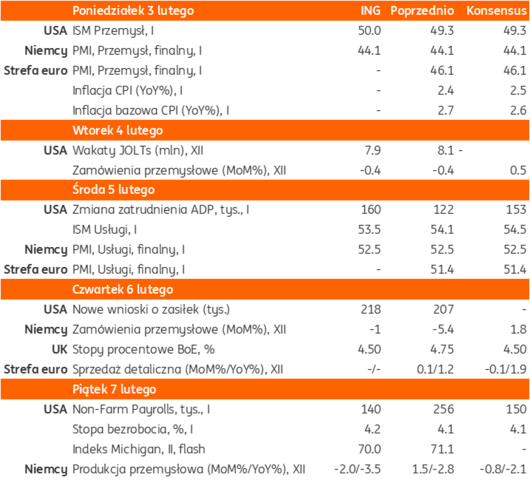

Najbliższy tydzień na rynkach bazowych: Reakcje na cła Trumpa. Payrolls i inne dane z rynku pracy w USA oraz cięcie stóp BoE.

- W tym tygodniu uwagę inwestorów przykują komentarze i decyzje na cła D. Trumpa. W piątek poznamy dane payrolls z USA za styczeń i inne dane z amerykańskiego rynku pracy (JOLTS, ADP), które powinny być wyraźnie słabsze (o około 100tys.) niż zaskakująco mocne dane grudniowe (256tys. nowych miejsc pracy). Dane o koniunkturze wg ISM powinny przynieść stabilizację dobrej koniunktury.

- W połowie tygodnia Bank Anglii (BoE) prawdopodobnie obniży stopy procentowe o 25pb do 4,50%, na co pozwolą korzystne prognozy inflacji oraz stagnacja gospodarcza.

- Publikowane w tym tygodniu dane z niemieckiego przemysłu nie przyniosą przełomu w stagnacyjnym obrazie tej gospodarki.

- Chiny rozpoczynają świętowanie Nowego Roku Księżycowego.

Wiadomości krajowe

Poprawa w PMI, produkcja wciąż spada ale wolniej, są szanse na jakieś odbicie produkcji, bo zapasy są niskie a plany produkcji wzrosły.

- Najnowsze dane S&P Global potwierdzają, że w styczniu wskaźnik PMI polskiego sektora przemysłowego wzrósł z grudniowego poziomu 48,2 do 48,8 (prognoza ING: 48,2). Wynik ten jest nieznacznie poniżej granicy 50,0 punktów, która oddziela wzrost od spadku aktywności gospodarczej.

- Wyższy wynik PMI odzwierciedla przede wszystkim znacznie wolniejsze spadki produkcji. Dodatkowo, zapasy wyrobów gotowych spadają czwarty miesiąc z rzędu, co daje szanse na jakieś odbicie produkcji.

- Likwidacja miejsc pracy była niewielka z powodu oczekiwania ożywienia na rynkach Europy Zachodniej, co potwierdzały pozytywne dane flash PMI dla strefy euro ze stycznia.

- Choć wg styczniowego PMI w styczniu produkcja ponownie spadała, prognozy na nadchodzące 12 miesięcy znacznie się poprawiły.

RPP pozostawi stopy procentowe bez zmian i utrzyma jastrzębie nastawienie.

- Wydarzeniem tygodnia będzie środowa decyzja Rady Polityki Pieniężnej (RPP) i czwartkowa konferencja prasowa prezesa Narodowego Banku Polskiego (NBP) A. Glapińskiego. Spodziewamy się, że stopy procentowe pozostaną bez zmian (referencyjna: 5,75%), a Rada utrzyma jastrzębie nastawienie prezentowane od grudnia. Od styczniowego posiedzenia do lutowego upłyną mniej niż trzy tygodnie, więc trudno o istotne zmiany. Przy braku publikacji szacunku styczniowej inflacji, główną informacją jaką otrzymała Rada od poprzedniego posiedzenia był wstępny szacunek PKB w 2024. Sugeruje on wyraźną poprawę koniunktury w 4kw24, co nie daje podstaw do zmian jastrzębiego kursu. Wartym odnotowania czynnikiem, który może wpłynąć na perspektywy dla inflacji jest ostatnie umocnienie złotego. O ile okaże się trwałe, to może przyspieszyć moment powrotu inflacji do celu.

NBP: Firmy raportują osłabienie popytu, ale rośnie optymizm inwestycyjny.

- Ankietowane przez NBP przedsiębiorstwa spodziewają się wzrostu popytu w 1kw25, ale prognozy jego wzrostu są mniej optymistyczne od formułowanych w poprzednim kwartale, a ich pogorszenie odnotowano w większości badanych branż – wynika z raportu „Szybki Monitoring”. Gorzej są oceniane zarówno perspektywy popytu krajowego jak i zagranicznego. Firmy formułują także mniej optymistyczne prognozy popytu w horyzoncie roku.

- Przy gorszych prognozach popytu w przedsiębiorstwach nastąpił wzrost optymizmu inwestycyjnego, a poprawę nastrojów odnotowano w większości grup przedsiębiorstw. Plany inwestycyjne w perspektywie kwartału deklarowało 23,1% firm (długoterminowa średnia z badania to 22,1%). Towarzyszyło temu jednak niewielkie obniżenie planowanej skali zwiększenia nakładów. Spadł także wskaźnik kontynuacji inwestycji. Blisko ¾ przedsiębiorstw nie planuje znaczących inwestycji.

- Firmy badane przez NBP sygnalizują niewielki (powyżej wieloletniej średniej) wzrost presji cenowej. Przyspieszenie wzrostu cen w 1kw25 jest spodziewane w budownictwie, transporcie, usługach rynkowych i komunalnych. Spowolnienie oczekiwane jest w energetyce, górnictwie i handlu. Wzrosły oczekiwania inflacyjne przedsiębiorstw w horyzoncie najbliższych 12 miesięcy. Zwiększył się odsetek firm wskazujących wzrost kosztów pracy jako przyczynę wzrostu cen, co w ocenie NBP może być związane z kolejną podwyżką płacy minimalnej od początku 2025.

- Z badania NBP wynika, że wzrósł odsetek firm zapowiadających podwyżki płac w 1kw25 i wciągu roku, ale przy niższej niż wcześniej skali tych podwyżek. Najwyższy odsetek firm planujących podwyżki odnotowano w handlu i przemyśle, czyli sektorach z największym udziałem zatrudnionych na płacy minimalnej. Pogorszyły się natomiast prognozy zatrudnienia, głównie przez rosnące koszty pracy i spadek popytu.

- Saldo prognoz popytu na kredyt wzrosło i przekroczyło wieloletnią średnią. Nieznacznie wzrósł odsetek firm planujących zwiększenie zadłużenia w 1kw25, przy spadku udziału firm rozważających ograniczenie finansowania bankowego.

- W warunkach aprecjacji PLN do EUR wzrosła opłacalność polskiego eksportu, a firmy obniżyły deklarowane kursy opłacalności.

Wzrost inwestycji publicznych w 3kw24 napędzany zakupami uzbrojenia.

- Wydatki inwestycyjne sektora instytucji rządowych i samorządowych wzrosły w 3kw24 w ujęciu nominalnym o 8,3%r/r pomimo spadku inwestycji realizowanych przez samorządy (kasowo spadek o ok. 11,0%r/r) – poinformowało Ministerstwo Finansów. Za wzrost wydatków inwestycyjnych w dużej mierze odpowiadał wzrost dostaw sprzętu militarnego.

W lutym trzy aukcje sprzedaży obligacji i dwie aukcje sprzedaży bonów skarbowych.

- W lutym MF przeprowadzi trzy przetargi sprzedaży obligacji z łączną podażą na poziomie PLN15-30mld. Aukcje odbędą się12 lutego, 19 lutego i 26 lutego i na każdej z nich planowana jest podaż w przedziale PLN5-10mld. Odbędą się też 2 przetargi bonów skarbowych: 3 lutego będą oferowane 42-tygodniowe papiery za PLN1-3mld, a 21 lutego bony 52-tygodniowe za PLN2-4mld. Nie są planowane aukcje zamiany obligacji.

- Stopień sfinansowania tegorocznych potrzeb pożyczkowych brutto budżetu państwa wynosi ok. 38% - poinformował wiceminister finansów J. Drop. Na koniec stycznia na rachunkach budżetowych znajdowało się ok. PLN180mld. W grudniu udział inwestorów zagranicznych w polskich obligacjach obniżył się o PLN1,9mld.

- MF poinformowało, że stan środków na rachunkach budżetowych na koniec stycznia wyniósł ok. PLN180mld w porównaniu do PLN149,2mld na koniec grudnia.

Komentarz rynkowy

Rynek FX: Trump straszy i działa, wprowadzenie ceł wspiera dolara, szkodzi innym walutom, ale niezależny scenariusz wzrostu PKB w Polsce i jastrzębie podejście NBP oznacza relatywną odporność PLN, w porównaniu do innych walut regionu i skali szoku.

- Ubiegły tydzień przebiegał pod znakiem stopniowego umocnienia dolara i spadku pary €/US$ z 1,05 do 1,0370. Decyzja o wprowadzeniu ceł spowodowała dalsze umocnienie dolara o 1,3% do 1,0240. Najważniejsze wnioski rynkowe:

- decyzja jest bardziej agresywna niż sugerowała łagodna retoryka po zaprzysiężeniu, ale wciąż ostrożniejsza niż wynikało z retoryki kampanijnej

- decyzja Trumpa oznacza mniej cięć stóp w USA, więcej w Eurolandzie, a więc wspiera dolara, powoduje wypłaszczenie krzywej dochodowości w USD i przemawia za dalszym umocnieniem obligacji w EUR

- złoty może być relatywnie odporny na negatywną reakcję rynkową, bo scenariusz z niezależnymi od zagranicy źródłami wzrostu PKB w Polsce i jastrzębie podejście NBP wspierają złotego

- rynki finansowe zakładały, iż duże szanse ma scenariusz z 2017 kiedy Trump straszył ale mało działał, tym razem także działa

- drugi scenariusz jaki był możliwy i chyba (wciąż) zakładany jako najbardziej realny to wprowadzenie ceł przejściowo, aż Kanada i Meksyk spełnią żądania ws migracji i fentanylu

- istnieje obawa, iż są inne powody wprowadzenia ceł niż oficjalnie komunikowane, a Trumpowi zależy na przyciągnięciu przemysłu z Meksyku i Kanady do USD, co podkopywałoby szanse na szybkie złagodzenie polityki

- wciąż nie jest to najczarniejszy scenariusz, z cłami tak wysokimi jak w kampanii traktowanie Chin wydaje się być ostrożne, a Chiny zapowiadają odpowiedź nie przez retaliacje (jak Kanada i Meksyk), ale tylko przez WTO (dyplomatyczne i powolne)

- dalsza reakcja rynkowa zależy od tego jak będą przebiegały negocjacje z Kanadą, Meksykiem i czy nie zaostrzy się reakcja Chin.

- Możliwy przedział wahań w najbliższym czasie na €/US$ to 1,0180-1,0350, a €/PLN 4,2160-4,23.

Rynek FI: Efekt ceł Trumpa spowodował przecenę na krótkim końcu krzywej dolarowej, ale wspiera notowania obligacji w Eurolandzie

- Amerykański rynek długu zareagował na cła Trumpa na krótkim końcu. Rentowności 2-latek otwierają się dziś blisko 4,25% w porównaniu z 4,21% na otwarciu w piątek, choć silnie wahały się w ciągu dnia. Ruch w dół wspierał dosyć korzystny odczyt bazowego deflatora PCE (0,2%m/m w grudniu), ruch w górę to odzwierciedlenie oczekiwań na dłuższą pauzę w cyklu obniżek stóp przez Fed ze względu na proinflacyjny efekt ceł. Ruchem w górę zareagował początkowo także długi koniec krzywej Treasuries, ale szybko się cofnął w okolice 4,53%, choć dziś rano zarysowuje się tendencja wzrostowa. W tym tygodniu wsparciem dla notowań amerykańskiego długu powinny być styczniowe dane o rynku pracy, a payrolls w piątek może przynieść odczyt o około 100tys. niższy niż w grudniu, a dodatkowo rewizja w dół danych historycznych może sięgać nawet 1/3. Wypadkową ścierania się tych dwóch przeciwstawnych sił jeśli chodzi o wpływ na inflację (cła – w górę, rynek pracy – w dół) powinna być stabilizacja notowań Treasuries w tym tygodniu, choć wahnięcia rentowności mogą być istotne.

- Coraz bardziej realna groźba ceł Trumpa na towary z UE wspiera notowania niemieckich obligacji, które zyskują na bazie dosyć korzystnych danych inflacyjnych i słabych danych o PKB w 4kw24. W piątek cała krzywa niemiecka obniżyła się o około 8pb, rentowności 2-letnich Schatz spadły do 2,12%, a 10-letnich Bundów do około 2,47%. Możliwe cła Trumpa na UE otwierają przestrzeń do kolejnych obniżek stóp EBC, co oznaczałoby dalsze umocnienie Bundów w tym tygodniu i powiększenie już wysokiego spreadu do Treasuries. Spodziewanego umocnienia nie powinny zatrzymać napięcia związane z końcówką kampanii wyborczej w Niemczech i próbą uchwalenia budżetu we Francji.

- SPW umocniły się w piątek na długim końcu krzywej w ślad za silnym trendem z rynków bazowych. 10-latki były handlowane blisko 5,84% na piątkowym zamknięciu, około 4pb niżej niż dzień wcześniej, krzywa się spłaszczyła, gdyż rentowności 2-latek wzrosły o około 2pb do 5,22% na zamknięciu w reakcji na dobre dane o PKB za cały 2024 i dosyć jastrzębie komentarze z RPP (Duda, Jańczyk). Notowania POLGBs wspiera systematycznie rosnące pokrycie tegorocznych potrzeb pożyczkowych (już 38% wg informacji MF) i wysoki stan środków na rachunkach budżetu. Z drugiej strony krajowe SPW pozostają pod presją na wzrost rentowności ze względu na rekordowe podaże w tym roku i niejasną funkcję reakcji NBP. Znalazło to odzwierciedlenie w lutowym harmonogramie przetargów. Posiedzenie RPP w tym tygodniu odbywa się zaledwie 3 tygodnie od styczniowego, spodziewamy się utrzymania jastrzębiego przekazu. Niemniej jednak trendy z rynków bazowych powinny sprzyjać stabilizacji, a nawet lekkiemu spadkowi rentowności POLGBs w tym tygodniu.