Dziennik |

Dziennik ING: Solidny raport payrolls z USA. D. Trump zapowiada cła na stal i aluminium. D. Tusk przedstawi dziś plan gospodarczy dla Polski.

Wiadomości zagraniczne

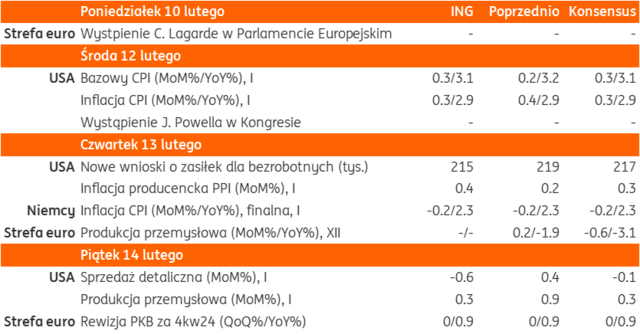

Najbliższy tydzień na rynkach bazowych: inflacja w USA i wystąpienie prezesa Fed. Konferencja w Monachium o Ukrainie.

- Najważniejszą publikacją makro w tym tygodniu będzie inflacja CPI za styczeń w USA w środę i spodziewane przyśpieszenie inflacji bazowej do 0,3%m/m z 0,2% w grudniu, wynikające z podwyższonej inflacji cen usług. Inflacja zasadnicza powinna zwolnić do 0,3%m/m z 0,4% miesiąc wcześniej i ustabilizować się na 2,9%r/r. Takie wyniki będą wsparciem dla scenariusza dłuższej przerwy w obniżkach stóp Fed, do której skłania silna kondycja rynku pracy w piątkowych danych pyarolls. W piątek poznamy styczniowe dane o sprzedaży detalicznej i produkcji przemysłowej w USA. Spodziewamy się korekty po stosunkowo silnych wzrostach w grudniu.

- W tym tygodniu prezesi głównych banków centralnych mają zaplanowane wystąpienia w parlamencie – C. Lagarde już dziś w Parlamencie Europejskim, a J. Powell w środę przed komisją w Kongresie. Lagarde będzie zapewne pytana o przestrzeń na kolejne obniżki stóp procentowych. Prezes Fed przedstawi uwarunkowania do dalszego łagodzenia polityki Fed. Na ten tydzień zapowiedziano wiele wystąpień przedstawicieli Fed i EBC.

- W dniach 14-16 lutego odbędzie się coroczna konferencja ds. bezpieczeństwa w Monachium. Specjalny wysłannik Donalda Trumpa ds. Ukrainy i Rosji, emerytowany generał Keith Kellogg zdementował doniesienia z ubiegłego tygodnia, że zamierza przedstawić plan pokojowy w trakcie konferencji. Kellogg poinformował, że przeprowadzi liczne rozmowy z europejskimi przywódcami i następnie zrelacjonuje je prezydentowi Donaldowi Trumpowi po powrocie.

USA: Raport payrolls lepszy od obaw. Pogorszenie nastrojów konsumentów w lutym i skok ich oczekiwań inflacyjnych.

- Według raportu payrolls, w styczniu powstało 143tys. nowych miejsc pracy w sektorach pozarolniczych i choć był to istotnie słabszy odczyt od 175tys. wg konsensusu, to jednak można go uznać z mocny. Wynika to z korekty danych za poprzednie dwa miesiące o 100tys. w górę, w tym za grudzień do 307tys. z 256tys. w pierwotnym odczycie. Stopa bezrobocia spadła do 4,0% z 4,1% miesiąc wcześniej i 4,1% według oczekiwań rynkowych. Wynagrodzenia godzinowe przyśpieszyły do 0,5%m/m z 0,3% oraz do 4,1%r/r z 3,8%, a stopa zatrudnienia wzrosła do 62,6% z 62,5%.

- Dodatkowo, rewizja historycznych danych payrolls w dół nie była tak istotna jak się obawiano. Średni miesięczny wzrost zatrudnienia w 2024 wyniósł 166tys., a nie 186tys. (korekta w dół o 11%), podczas gdy niektóre prognozy sugerowały korektę nawet o około 30%. Ponadto, dane listopad-grudzień zostały istotnie zrewidowane (łącznie o 100tys.) w górę, co świadczy o silnej kondycji rynku pracy pod koniec roku. Słabym punktem jest koncentracja wzrostu zatrudnienia w sektorach o niższych płacach, mniejszym bezpieczeństwie pracy oraz dużym udziale pracy na część etatu. W ostatnich 2 latach, 88% z 4,7mln nowych miejsc pracy (w okresie od grudnia 2022 do stycznia 2025) powstało w 3 sektorach: prywatnej edukacji i opiece zdrowotnej; usługach publicznych; oraz rozrywce i zakwaterowaniu.

- Z solidnymi danymi payrolls, kontrastuje spadek indeksu nastrojów konsumentów amerykańskich w badaniu Uniwersytetu Michigan do 67,8 w lutym z 71,1 w styczniu oraz 71,8 według konsensusu. Zaskakująco mocno wzrosła oczekiwana inflacja w horyzoncie roku – do 4,3% z 3,3% poprzednio, w długim terminie do 3,3% z 3,2% miesiąc wcześniej. Może to wynikać z obaw o proinflacyjny charakter ceł Trumpa.

- Piątkowe dane wspierają dłuższą przerwę w obniżkach stóp Fed, instrumenty rynkowe wyceniają 15pb obniżki w czerwcu, a do końca roku łączne obniżki o 36pb.

USA: D. Trump zapowiada 25% cła na stal i aluminium oraz wprowadzenie ceł wzajemnych.

- W weekend prezydent USA D. Trump zapowiedział wprowadzenie od tego poniedziałku 25% cła na import stali i aluminium. Najwięksi dostawcy tego metalu do USA to Kanada, Brazylia, Meksyk i Korea Południowa.

- Trump zapowiedział również, że środku tego tygodnia przedstawi informację na temat ceł wzajemnych, które wejdą w życie w trybie natychmiastowym. Trump planuje, aby stawki celne USA na import produktów z innych krajów były nie niższe niż odpowiadające im stawki tych krajów na import identycznych produktów z USA. Problem z „cłami wzajemnymi” jest taki, że USA importuje tysiące produktów z setek krajów, a z każdym krajem ma oddzielne umowy handlowe i obowiązujące cła i taryfy. Zgodnie z zapowiedzią Trumpa, cła na ten sam produkt mogą się zatem znacznie różnić w zależności od kraju pochodzenia, co prowadzi do biurokratycznego zamieszania dla importerów i urzędników celnych.

Nowe oszacowania stopy naturalnej EBC implikują docelowy poziom stóp w strefie euro w przedziale 1,75-2,25%

- EBC opublikowało aktualizację obliczeń stopy naturalnej, zdefiniowanej jako poziom stopy spójnej ze zrównoważonym wzrostem gospodarki w warunkach stabilnej inflacji. Najnowsze oszacowania dla naturalnej stopy realnej (tzw. r-star) zawierają się w przedziale od -0,5% do 0,5%, co nie stanowi dużej zmiany w porównaniu do oszacowań sprzed roku. Implikowany przedział dla naturalnej stopy nominalnej wynosi od 1,75% do 2,25%. Pomimo iż EBC podkreśla, że niepewność szacunków sprawia, że zakresy te należy traktować jedynie jako orientacyjne, w naszej opinii stanowią one wskaźnik dla docelowego poziomu stóp EBC. Przypomnijmy, że po lutowej obniżce bieżący poziom stopy depozytowej EBC wynosi 2,75%, zaś nasza prognoza to 1,75% w 3kw25.

Wiadomości krajowe

Koniec tygodnia z ważnymi danymi makro. Przyspieszenie wzrostu PKB w 4kw24, wzrost inflacji na początku 2025 i zrównoważone saldo obrotów bieżących bilansu płatniczego w 2024.

- W czwartek p 10:00 GUS opublikuje wstępny szacunek PKB w 4kw24. Na bazie wstępnego szacunku za cały 2024 oraz wcześniej opublikowanych danych kwartalnych za 1-3kw24 szacujemy, że roczne tempo wzrostu PKB przyspieszyło w ostatnim kwartale ubiegłego roku do 3,4%r/r (konsensus na tym samym poziomie) z 2,7%r/r w 3kw24. Dane dotyczące struktury wzrostu zostaną opublikowane w późniejszym terminie, jednak szacujemy, że 4kw24 przyniósł wyraźną poprawę w zakresie spożycia gospodarstw domowych, natomiast wzrost inwestycji był nadal bardzo niski. Ujemnemu wkładowi eksportu netto towarzyszyła pozytywna kontrybucja ze strony zmiany stanu zapasów.

- W czwartek o 14:00 NBP opublikuje grudniowe dane o bilansie płatniczym. Prognozujemy, że saldo obrotów bieżących odnotowało deficyt w wysokości €1548mln, wobec deficytu na poziomie €521mln w listopadzie. Deficyt w handlu towarami wyniósł ponad €2mld przy wzroście eksportu o 1,3%r/r i importu o 5,7%r/r. Pomimo pewnych symptomów stabilizacji koniunktura w europejskim przemyśle pozostaje słaba, co ogranicza tempo wzrostu polskiego eksportu. Jednocześnie krajowa gospodarka przyspieszyła w 4kw24, co napędzało popyt na import. W całym 2024 pozycja zewnętrzna polskiej gospodarki była zrównoważona, a saldo obrotów bieżących wyniosło ok. 0% PKB, wobec nadwyżki w wysokości 1,8% PKB w 2023. Deficyt w handlu towarami (0,9% PKB vs. nadwyżka 0,6% PKB w 2023) i ujemne saldo dochodów (pierwotnych i wtórnych) było w pełni rekompensowane nadwyżką salda usług. Spodziewamy się, że w 2025 popyt krajowy nadal będzie rósł szybciej niż popyt na polskich rynkach eksportowych, co przełoży się na dalsze pogorszenie salda w handlu towarami, zwłaszcza jeżeli kraje Unii Europejskiej (UE) staną się celem protekcjonistycznej polityki celnej USA. Import może być podbijany przez oczekiwane przyspieszenie importochłonnych inwestycji, w tym zakupy systemów uzbrojenia. Prognozujemy, że w tym roku deficyt salda obrotów bieżących wyniesie ok. 1,3% PKB.

- W piątek poznamy wstępny szacunek CPI za styczeń. Prognozujemy, że inflacja wzrosła do 5,0%r/r (konsensus: 5,1%) z 4,7%r/r w grudniu, głównie za sprawą wyższej niż w grudniu rocznej dynamiki cen energii, podbitej m.in. wzrostem opłat dystrybucyjnych za gaz. Wyższy niż grudniu były także wzrost cen paliw w ujęciu rocznym. Najprawdopodobniej obniżyła się nieco inflacja bazowa z wyłączeniem cen żywności i energii. Styczniowa publikacja będzie miała wstępny charakter i będzie oparta na wagach z 2024. Poznamy tylko część kategorii (żywność, energia, paliwa). Dane zostaną zrewidowane wraz z publikacją lutowej inflacji w marcu, kiedy GUS zaktualizuje także wagi koszyka CPI. Także dopiero w marcu poznamy dane o inflacji bazowej za styczeń i luty.

Dziś na GPW premier Tusk przedstawi plan gospodarczy dla Polski.

- Dziś p 11:00 w siedzibie Giełdy Papierów Wartościowych (GPW) premier D. Tusk weźmie udział w wydarzeniu „Polska. Rok przełomu”, gdzie ma przedstawić plan gospodarczy dla Polski. Planowane jest także wystąpienie ministra finansów A. Domańskiego. Spodziewamy się, że wśród poruszanych tematów znajdą się m.in. kwestie transformacji energetycznej oraz wsparcie rozwoju sztucznej inteligencji (AI).

RPP: Luźna polityka fiskalna grozi uporczywością inflacji – H. Wnorowski.

- Ekspansywna polityka fiskalna to znaczący czynnik, który zwiększa zagrożenie uporczywością inflacji – uważa członek Rady Polityki Pieniężnej (RPP) H. Wnorowski. Ryzykiem inflacyjnym jest też wysoka dynamika płac, ale w ocenie członka Rady jest to mniejsze zagrożenie, gdyż wzrost płac w 2025 raczej nie będzie dwucyfrowy.

RPP: Pierwsze wnioski o obniżki stóp możliwe w kwietniu – L. Kotecki.

- Pierwsze wnioski o obniżki stóp procentowych możliwe będą w kwietniu, gdy Rada dysponować będzie odpowiednimi danymi makro – uważa członek RPP L. Kotecki. W jego ocenie znacząca większość Rady oczekuje momentu, w którym będzie można w odpowiedzialny sposób podjąć decyzję o cięciu stóp, a lutowa konferencja prezesa NBP A. Glapińskiego lepiej odzwierciedlała nastroje w RPP niż styczniowa. Kotecki wyraził opinię, że projekcja pokazująca powrót CPI do celu na przestrzeni 6-8 kwartałów na pewno będzie podstawą do rozpoczęcia dyskusji i przygotowania planu cięcia stóp na przyszłość.

- W naszej ocenie najbardziej prawdopodobnym scenariuszem w chwili obecnej jest rozpoczęcie cyklu obniżek stóp procentowych w 2poł25. W dalszym ciągu widzimy przestrzeń do obniżek stóp w 2025 o ok. 100pb.

NBP: Dynamicznie rośnie import z Chin i rośnie deficyt w wymianie handlowej z tym krajem.

- Dynamicznie rośnie import z Chin do Polski i mocno pogłębia się deficyt w handlu z tym krajem – wynika z publikacji NBP o kształtowaniu się bilansu płatniczego w 3kw24. Z informacji NBP wynika, że w 3kw24 wartość importu z Chin (w PLN) wzrosła o 15,1%r/r i był to pierwszy wzrost od 4kw22. Udział importu z Chin w imporcie ogółem wzrósł do 15,8%. W 3kw24 duży udział we wzroście importu miały towary konsumpcyjne, w tym głównie produkty AGD z Chin, gdzie odnotowano wzrost o 53,0%r/r.

- Z raportu NBP wynika, że 3kw24 był szóstym kwartałem z rzędu z realnym spadkiem eksportu, a eksperci banku centralnego uważają, że przyczyną jest wypieranie przez chińskie towary polskich produktów z rynków UE. Dotyczy to głównie towarów konsumpcyjnych trwałego użytku i części środków transportu.

- W 3kw24 przekazy zagraniczne imigrantów pracujących w Polsce wyniosły PLN5,9mld, podczas gdy z tytułu pracy polskich emigrantów za granicą trafiło do Polski PLN5,3mld. Najwięcej środków z Polski przekazują pracownicy z Ukrainy (55%), natomiast do Polski trafiają głównie środki od emigrantów pracujących w Niemczech i Wielkiej Brytanii (łącznie 57%).

FRD wyda w tym roku PLN2,7mld na inwestycje drogowe.

- Rządowy Fundusz Rozwoju Dróg w 2025 przeznaczy PLN2,7mld na wsparcie inwestycji obejmujących odbudowę, przebudowę lub remont dróg powiatowych i gminnych – poinformowała Kancelaria Prezesa Rady Ministrów (KPRM).

Komentarz rynkowy

Rynek FX: Dane z amerykańskiego rynku pracy nie dają argumentów za obniżkami stóp Fed. PLN może umacniać się w stronę 4,15/€.

- Solidny raport z amerykańskiego rynku pracy z piątku oraz zapowiedzi kolejnych ceł na import do USA (25% na stal i aluminium) wspierają dolara, a €/US$ znalazł się ponownie w okolicach 1,03 po piątkowym ruchu pary na południe. Dobra kondycja rynku pracy i wciąż podwyższona inflacja w USA nie dają Fed argumentów za obniżkami stóp. Co więcej wojny handlowe i podwyżki ceł zwiększają ryzyko wzrostu inflacji w przyszłości. W strefie euro perspektywy inflacyjne są wyraźnie bardziej korzystne, a koniunktura przedstawia się wyraźnie słabiej niż w USA. Oznacza to, że EBC będzie kontynuował obniżki stóp, zwiększając dysparytet stóp procentowych na korzyść US$. Taki scenariusz powinny potwierdzić zaplanowane w tym tygodniu wystąpienia parlamentarne szefów Fed i EBC. Nie można wykluczyć ponownego spadku €/US$ w okolice 1,0230.

- Publikowane pod koniec tygodnia dane z kraju (solidny wzrost PKB w 4kw24, wzrost inflacji w styczniu) powinny wspierać PLN. Pomimo dalszego pogorszenia salda obrotów bieżących w grudniu (dane w czwartek) generalnie pozycja zewnętrzna polskiej gospodarki była w ubiegłym roku zrównoważona, pomimo wysokiego deficytu fiskalnego. Ważnym czynnikiem, który w tym tygodniu może dodatkowo wspierać PLN będzie konferencja na temat bezpieczeństwa w Monachium, która rozpocznie się w piątek. Rynek spekuluje, że mogą na niej paść propozycje porozumienia w sprawie zawieszenia broni między Rosją a Ukrainą, co może zdjąć cześć geopolitycznej premii za ryzyko z notowań złotego. W takim scenariuszu możemy być świadkami dalszego umocnienia polskiej waluty w kierunku 4,15/€. Sprzyja temu dodatkowo restrykcyjna polityka pieniężna NBP, której towarzyszy jej łagodzenie przez EBC.

Rynek FI: Inflacja CPI w USA i nowe cła Trumpa mogą podbić rentowności Treasuries w tym tygodniu. Stabilnie na Bundach, rentowności długich SPW w lekkim trendzie spadkowym.

- Ubiegły tydzień przyniósł duże wahania rentowności Treasuries, zwyżkę na początku tygodnia w reakcji na wprowadzenie i wstrzymanie ceł na Meksyk i Kanadę, a następnie uspokojenie w ciągu tygodnia i ponowny wzrost rentowności w reakcji na mocny raport payrolls za styczeń w piątek. W ciągu tygodnia krzywa dochodowości lekko się spłaszczyła - dwuletnie Treasuries zakończyły tydzień 5pb wyżej (blisko 4,29%) niż zakończyły poprzedni, a rentowności 10-latek spadły o około 3pb i były handlowane blisko 4,50% na zamknięciu w piątek. Solidny raport payrolls nastroił inwestorów na dłuższy okres oczekiwania na kolejne cięcia stóp, o czym zapewne będzie mówił prezes Fed podczas wystąpień w Kongresie w tym tygodniu. Środowe dane o inflacji mogą przynieść przyśpieszenie inflacji bazowej do 0,3%m/m w styczniu z 0,2% miesiąc wcześniej, co stworzy presję na wzrost rentowności Treasuries na całej krzywej. Ogłoszenie nowych ceł przez Trumpa może być dodatkowym źródłem zakłóceń na rynku długu.

- Na tle dużej zmienności notowań Treasuries, niemieckie obligacje były mniej wahliwe. Przez cały tydzień utrzymały się niższe rentowności na całej krzywej, po wcześniejszych spadkach wywołanych obniżką stóp procentowych EBC pod koniec stycznia i dosyć łagodną retoryką prezes Lagarde oraz słabymi danymi o PKB za 4kw24 ze strefy euro, a szczególnie z jej głównych gospodarek. Na koniec tygodnia dwuletnie niemieckie Schatz były notowane z rentownościami blisko 2,05%, a 10-letnie Bundy blisko 2,38%. W ubiegłym tygodniu pozytywnym wydarzeniem było przyjęcie tegorocznego budżetu we Francji. W Niemczech pozostało niespełna 2 tygodnie do wyborów do Bundestagu, wczorajsza debata telewizyjna z przywódcami CDU (F. Merz) i SPD (O. Scholz) jest oceniana na remis lub z lekkim wskazaniem na Scholza. Ton ej debaty zwiększa prawdopodobieństwo tzw. wielkiej koalicji tych ugrupowań po wyborach. W sondażach prowadzą chadecy, a socjaldemokraci są na trzecim miejscu. W tym tygodniu nie ma istotnych danych dla strefy euro czy Niemiec, widzimy przestrzeń na niewielki spadek rentowności krzywej eurowej i jej wystromienie. Ostatnie szacunki neutralnej stopy procentowej przez ekonomistów EBC pokazują dużą przestrzeń na dalsze obniżki stóp EBC.

- Podobnie jak w przypadku Treasuries, w przypadku SPW w ubiegłym tygodniu doszło do spłaszczenia krzywej dochodowości, przy rentownościach dwulatek oscylujących wokół 5,25% i spadku rentowności 10-latek z 5,85% w końcu stycznia do 5,75% koło południa w ostatni piątek. Ten 10pb spadek rentowności na długim końcu został jednak prawie całkowicie wymazany po publikacji danych payrolls z USA po południu w piątek. Dziś rano handel otwiera się przy 5,84%. Ważne krajowe dane makro (wstępny szacunek PKB w 4kw24 i styczniowa inflacja) poznamy w drugiej części tygodnia, do tego czasu spodziewamy się względnie stabilnych notowań. Realizacja naszej prognozy inflacyjnej (5,0%r/r, lekko poniżej konsensusu) może prowadzić do nieznacznego spadku rentowności 10-latek. Z drugiej strony, notowania POLGBs pozostają pod presją na wzrost rentowności ze względu na rekordowe podaże długu, o czym przypomina gęsty kalendarz aukcji sprzedaży SPW w lutym.