Dziennik |

Dziennik ING: Zabiegi dyplomatyczne wokół Ukrainy. Dziś święto w USA. W tym tygodniu krajowe dane za styczeń.

Wiadomości zagraniczne

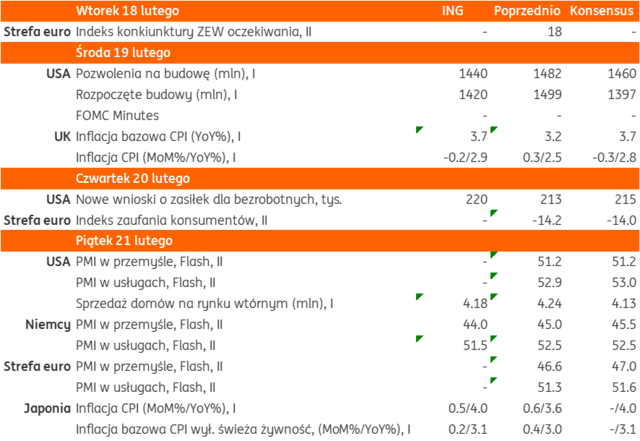

Najbliższy tydzień na rynkach bazowych: Dyplomacja wokół Ukrainy, protokół z posiedzenia Fed i koniunktura wg PMI za luty.

- Po konferencji bezpieczeństwa w Monachium, kluczowe wydarzenia w tym tygodniu będą związane z zabiegami dyplomatycznymi wokół Ukrainy. Na dziś Prezydent Francji E. Macron zwołał naradę z udziałem kilku krajów europejskich ws. stanowiska europejskiego w stosunku do planów USA i Rosji. W spotkaniu mają wziąć udział przywódcy Danii, Hiszpanii, Holandii, Niemiec, Polski, Włoch i Wielkiej Brytanii, a także sekretarz generalny NATO i przewodnicząca KE.

- Delegacja amerykańska i rosyjska mają się spotkać w najbliższych dniach, prawdopodobnie jutro, w Arabii Saudyjskiej, prezydent D. Trump chciałby doprowadzić do zawieszenia broni na Ukrainie do Wielkanocy, tj. 20 kwietnia.

- W połowie tego tygodnia Fed opublikuje protokół ze styczniowego posiedzenia, na którym FOMC nie zmienił stóp procentowych. W ubiegłym tygodniu prezes Fed J. Powell powtórzył przed komisją Senatu, że nie musi się spieszyć z dalszymi obniżkami. Instrumenty rynkowe wyceniają obecnie kolejną obniżkę w lipcu (20pb) lub we wrześniu (29pb). Na ten tydzień zaplanowano wiele wystąpień przedstawicieli Fed i EBC.

- W tym tygodniu decyzje ws. stóp procentowych podejmą banki centralne Chin, Australii i Nowej Zelandii. O ile Ludowy Bank Chin prawdopodobnie pozostawi stopy bez zmian, o tyle dwa pozostałe banki mogą je obniżyć.

- Pod koniec tygodnia poznamy wstępne wyniki koniunktury według PMI, spodziewamy się nieznacznego pogorszenia odczytów dla Niemiec w przemyśle i usługach.

Konferencja w Monachium: determinacja USA na rzecz zakończenia wojny w Ukrainie.

- Oprócz krytyki stanu demokracji w Europie ze strony wiceprezydenta USA J.D. Vance’a, konferencja bezpieczeństwa w Monachium pokazała determinację administracji amerykańskiej na rzecz szybkiego zakończenia wojny w Ukrainie. W negocjacjach z Rosją, Amerykanie nie widzą miejsca na udział Europy. Amerykańska administracja wysłała także wyraźny sygnał, że Europa powinna wziąć odpowiedzialność za bezpieczeństwo na kontynencie zamiast liczyć na parasol ochronny USA.

- Politycy AfD nie byli zaproszeni na konferencję, ale mimo tego J.D. Vance spotkał się w Monachium z liderką skrajnej prawicy Alice Weidel.

- Prezydent Francji E. Macron, zwołał na dzisiaj, nadzwyczajne spotkanie europejskich przywódców w Paryżu. Liderzy będą debatować nad wsparciem dla Ukrainy oraz rolą Europy w ewentualnych negocjacjach pokojowych.

USA: Rozczarowanie w styczniowej sprzedaży detalicznej, pozytywnie w przemyśle.

- Sprzedaż detaliczna spadła w styczniu o 0,9%m/m, istotnie poniżej oczekiwań -0,2%, po wzroście o 0,7% miesiąc wcześniej. Po wyłączeniu sprzedaży samochodów, sprzedaż spadła o 0,4%, podczas gdy spodziewano się wzrostu o 0,3%.

- Pozytywnie zaskoczyły wyniki produkcji przemysłowej ze wzrostem o 0,5%m/m, powyżej konsensusu 0,3%, po 1,0% miesiąc wcześniej (po rewizji w górę z 0.9%). Wykorzystanie mocy produkcyjnych w przemyśle wzrosło do 77,8% z 77,7%.

Japonia: Silne ożywienie gospodarcze w 4kw24.

- Odczyt PKB w Japonii w 4kw24 istotnie zaskoczył pozytywnie. Wzrost wyniósł 2,8%kw/kw w ujęciu odsezonowanym i zanualizowanym, powyższej 1,1% wg konsensusu oraz po 1,7% w 3kw24 (po korekcie w górę z 1,1%). Jednocześnie rozczarowała grudniowa produkcja przemysłowa – spadła o 0,2%m/m, wstępnie +0,3%, spadła również w ujęciu rocznym o 1,6%r/r, głębiej niż -1,1% miesiąc wcześniej.

- Dzisiejsze dane będą wspierać kolejne podwyżki stóp procentowych Banku Japonii w tym roku. Instrumenty rynkowe wyceniają obecnie podwyżki łącznie o 37pb do końca br.

Strefa euro: Minimalny wzrost PKB w 4kw24.

- W drugim wyliczeniu, Eurostat podał, że wzrost PKB w strefie euro wyniósł +0,1%kw/kw w ujęciu odsezonowanym, ale niezanualizowanym. Wstępnie szacowano 0%, po +0,4% w 3kw24. W ujęciu rocznym realny PKB wzrósł o 0,9%r/r, zgodnie z I wyliczeniem.

Wiadomości krajowe

Dziś poznamy szczegóły prac zespołu ds. deregulacji.

- Plan działań dotyczących deregulacji dla biznesu jest gotowy - poinformował w piątek premier D. Tusk. Dziś mają zostać udostępnione publicznie jego szczegóły.

W czwartek dane z przemysłu, budownictwa i rynku pracy.

- W czwartek poznamy dane o kondycji przemysłu w styczniu. Prognozujemy, że produkcja przemysłowa obniżyła się o 0,5%r/r (konsensus: -1,0%) po wzroście o 0,2%r/r w grudniu. Ostatnie wyniki indeksów PMI dają nieco powodów do optymizmu, ale generalnie aktywność przemysłowa pozostaje niska, do czego przyczynia się m.in. recesja w Niemczech. Produkcja przemysłowa jest w zasadzie w stagnacji, a wahania rocznego tempa wzrostu wokół zera związane są efektami kalendarzowymi. Styczeń 2025 miał jeden dzień roboczy mniej niż styczeń 2024, co w naszej ocenie przyczyniło się do spadku produkcji w ujęciu rocznym. Stopniowo wychodzimy natomiast z deflacji cen producentów. Szacujemy, że w styczniu indeks PPI obniżył się o 0,3%r/r (konsensus: -0,5%), po spadku o 2,6%r/r w grudniu. W nadchodzących miesiącach powinniśmy obserwować wzrosty cen produkcji przemysłowej.

- Również w czwartek ukaże się styczniowy raport z rynku pracy. Prognozujemy, że przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło o 7,9%r/r (konsensus: 9,1%), po wzroście o 9,8%r/r w grudniu. Po trzech latach dwucyfrowych wzrostów, w 2025 spodziewamy się jednocyfrowego wzrostu płac. Mniejsza niż w poprzednich latach była podwyżka płacy minimalnej (od stycznia wynosi PLN4666), niższa inflacja ograniczyła żądania płacowe, a spadek marż producentów zmniejszył przestrzeń do podwyżek wynagrodzeń. Jednocześnie prognozujemy, że przeciętne zatrudnienie spadło w styczniu o 0,8%r/r (konsensus: -0,7%), wobec spadku o 0,6%r/r w grudniu. W warunkach kurczącej się populacji w wieku produkcyjnym zatrudnienie stopniowo obniża się, chociaż stopa bezrobocia pozostaje na rekordowo niskim poziomie. Styczniowe prognozy zatrudnienia są obarczone wyższą niż zwykle niepewnością z uwagi na coroczną aktualizację próby przedsiębiorstw zatrudniających 10 osób i więcej.

- Także w czwartek GUS opublikuje dane z sektora budowlanego. Prognozujemy, że produkcja-budowlano montażowa spadła w styczniu o 4,5%r/r (konsensus: +1,1%), w porównaniu do spadku o 8,0%r/r w grudniu. Grudniowe wyniki budownictwa okazały się lepsze od oczekiwań, głównie dzięki wynikom produkcji w obszarze budowy obiektów inżynierii lądowej i wodnej, jednak budownictwo mieszkaniowe nadal notuje głębokie spadki. Wraz z oczekiwanym w 2025 odbiciem inwestycji powinniśmy także widzieć poprawę wyników budownictwa.

W styczniu inflacja w Polsce wyżej od oczekiwań podobnie jak na Węgrzech i w Czechach.

- Inflacja CPI wzrosła w styczniu do 5,3% z 4,7%/r w grudniu (ING: 5,0%; konsensus: 5,1%). W ujęciu miesięcznym, dynamika cen wyniosła 1,0%m/m. Zaskoczenia nie stanowił ani wzrost cen energii (1,4%m/m), do którego przyczyniły m.in. podwyżki opłat dystrybucyjnych w rachunkach za gaz, ani wzrostu cen paliw. Nie spodziewaliśmy się natomiast aż tak dużego wzrostu cen żywności i napojów (1,6%m/m vs. nasze szacunki 1%m/m). Opublikowane dane wskazują, że inflacja bazowa nie zmieniła się istotnie względem grudnia, czyli wyniosła około 4,0%r/r. W tym zakresie także oczekiwaliśmy poprawy. Oficjalne dane NBP o inflacji bazowej poznamy w marcu, wraz z publikacją danych za luty, a wyliczenia będą oparte na zaktualizowanym przez GUS koszyku CPI.

- Polska dołączyła tym samym do innych krajów regionu, w których odnotowano wyższy od oczekiwań wzrost cen w styczniu. W Czechach inflacja wyniosła 2,8%r/r (konsensus 2,6%), a na Węgrzech 5,5%r/r (konsensus 4,8%). Także wskaźnik CPI w USA okazał się wyższy od spodziewanego. Sugeruje to szerzej zakrojoną presję na wzrost cen na początku 2025.

- Prognozujemy, że w marcu zobaczymy szczyt inflacji w pobliżu 6%r/r, zaś kolejne kwartały przyniosą spadek inflacji - na koniec roku w okolice górnej granicy odchyleń od celu NBP. Prognoza ta zakłada, że aktualizacja taryf energetycznych URE przyniesie ich obniżkę i zniesienie ceny maksymalnej na poziomie PLN500/MWh nie spowoduje istotnych wzrostów rachunków za prąd. Kontrakty terminowe na TGE na 2poł25 nadal są wyraźnie niższe od aktualnej taryfy (PLN623/MWh) i zbliżone do ceny zamrożonej do końca 3kw25.

- Styczniowe dane wskazują, że Inflacja pozostaje wysoka, a inflacja bazowa uporczywa. Spodziewamy się zatem, że NBP będzie utrzymywać jastrzębi kurs i w 1poł25 stopy procentowe pozostaną bez zmian. Bardziej zdecydowany spadek inflacji zobaczymy od lipca. Wtedy także powinny być już znane nowe taryfy energetyczne URE. Oczekujemy, że RPP obniży stopy procentowe o 50pb we wrześniu, a następnie jeszcze o 25pb w październiku i listopadzie, co sprowadzi stopę referencyjną na koniec roku do 4,75%.

Spadek eksportu do Niemiec w 2024.

- Z danych GUS o obrotach handlowych wynika, że eksport z Polski do Niemiec spadł w 2024 o 3,9% do €94,8mld.

Liczba pracujących w Polsce w 4kw24 niższa niż w 3kw24.

- Liczba pracujących w Polsce obniżyła się w 4kw24 o 102,1tys. względem 4kw23 i wyniosła 17,4mln osób. W porównaniu do 3kw24 liczba pracujących wzrosła o 26,1tys. osób.

Komentarz rynkowy

Rynek FX: Spokojny początek tygodnia z uwagi na święto w USA. Rynek analizuje informacje z konferencji bezpieczeństwa w Monachium. Wybory w Niemczech w najbliższy weekend.

- Dziś święto w USA (Dzień Prezydentów), co zwykle oznacza mniejszą aktywność rynku walutowego. W tym tygodniu nie są planowane ważne publikacje danych makro. Rynek zwróci uwagę na minutes Fed (środa) i wstępne szacunki PMI za luty (piątek), ale kluczowe pozostają kwestie geopolityczne. Na konferencji bezpieczeństwa w Monachium przedstawiciele amerykańskiej administracji dali jednoznacznie do zrozumienia, że będą dążyli do rozejmu w konflikcie rosyjsko-ukraińskim nawet kosztem znaczących ustępstw ze strony Ukrainy, a Europa musi sama zadbać o swoje bezpieczeństwo. Nie są to dobre informacje dla wspólnej europejskiej waluty, a po ostatnim wzroście w okolice 1,05, para €/US$ może ponownie skierować się na południe w najbliższych dniach. Niektórzy inwestorzy będą także pozycjonowali się przed wyborami w Niemczech, które są zaplanowane na najbliższą niedzielę. Dobry wynik skrajnie prawicowej AfD może być postrzegany jako obciążenie dla €.

- Sugestie USA, że Europa nie może liczyć na parasol ochronny ze strony głównego sojusznika wojskowego podkopują zaufanie w wiarygodność NATO, co prowadzi do wzrostu ryzyka geopolitycznego walut CEE. W takim otoczeniu dalsze umocnienie PLN i test 4,15 przez parę €/PLN stają pod znakiem zapytania. Złoty zyskiwał w ostatnich tygodniach m.in. na nadziejach na zawieszenie broni w Ukrainie, ale warunki na jakich USA i Rosja chcą zamrozić konflikt rozczarowują. W efekcie nie można wykluczyć korekty ostatniej aprecjacji złotego i wzrostu €/PLN w kierunku 4,18-20, a US$/PLN powyżej 4,00. Krajowe dane z przemysłu i rynku pracy raczej pozostaną w tle doniesień geopolitycznych związanych z wojną w Ukrainie i polityką celną USA. Wsparciem dla PLN pozostaje jastrzębie nastawienie NBP, a wyższy od oczekiwań odczyt CPI za styczeń nie rokuje na rychłe zmiany w retoryce banku centralnego. Z drugiej strony, słabe dane z gospodarki realnej i wyhamowanie wzrostu wynagrodzeń mogą przybliżyć w czasie dyskusję o możliwych obniżkach stóp procentowych NBP.

FI: Zapowiada się stabilizacja notowań w tym tygodniu.

- Ze względu na krótszy tydzień pracy na rynkach bazowych (święto w USA) oraz stosunkowo skromny kalendarz publikacji danych, spodziewamy się stabilizacji notowań papierów dłużnych w tym tygodniu. Ubiegły tydzień przyniósł huśtawkę nastrojów inwestorów ze względu na wystąpienia prezesa Fed i dane o inflacji (impuls dla wzrostu rentowności Treasuries). Piątkowe dane o sprzedaży detalicznej w USA były dużym rozczarowaniem, co wpłynęło na spadek rentowności. Struktura wzrostu cen producentów (PPI), także ograniczyła obawy o silny wzrost preferowanej przez Fed miary inflacji (PCE). Ubiegły tydzień zamknął się z rentownościami Treasuries na poziomach około 4,25% na krótkim końcu krzywej dochodowości (+2pb w ciągu tygodnia) oraz 4,47% na długim końcu krzywej (+4pb w ciągu tygodnia). Protokół z posiedzenia Fed w środę raczej nie przyniesie nowych informacji, pozostałe dane z USA mają charakter drugorzędny.

- Niemiecka krzywa dochodowości również podniosła się na całej długości o około 4pb w ubiegłym tygodniu (2-latki z rentownościami blisko 2,14%, a 10-latki 2,43% na koniec tygodnia). Wydarzenia w tym tygodniu powinny mieć raczej neutralny wpływ na notowania niemieckich papierów dłużnych, choć zakończenie wojny w Ukrainie może się wiązać z istotnie większymi wydatkami zbrojeniowymi krajów europejskich. Już tylko niespełna tydzień dzieli nas od wyborów parlamentarnych w Niemczech. Zmiana polityczna w tym kraju może być przełomem, jeśli chodzi o podejście do dyscypliny budżetowej i oznaczać silniejszy wzrost wydatków publicznych.

- Pomimo presji na wzrost rentowności, ze względu na rekordowe podaże SPW w tym roku (kolejne przetargi obligacji i bonów skarbowych są zaplanowane również w tym tygodniu), POLBGs odnotowały spadek rentowności na długim końcu o około 7pb w ciągu tygodnia (do 5,75% na koniec tygodnia). Krótki koniec krzywej podniósł się jednak o około 5pb (do 5,27% na koniec tygodnia), na co wpłynęła głównie negatywna niespodzianka inflacyjna za styczeń. Liczne dane z gospodarki za styczeń, które zostaną opublikowane w tym tygodniu, będą raczej wspierać stabilizację lub nieznaczne spadki rentowności krajowych papierów skarbowych. Obok ponownego spadku produkcji przemysłowej, w styczniu spodziewamy się silnego wyhamowania wzrostu wynagrodzeń (nawet poniżej 8%r/r) i głębszego od konsensusu spadku zatrudnienia w sektorze przedsiębiorstw. Wzrost wynagrodzeń był wymieniany przez prezesa NBP jako istotny czynnik wpływający na inflację w Polsce i kolejne kroki RPP. Słabe dane z realnej gospodarki i mocny złoty mogą przyśpieszyć dyskusję w Radzie o obniżkach stóp procentowych NBP.