Dziennik |

Dziennik ING: Dziś wstępne PMI za luty w Europie i USA. W niedzielę wybory w Niemczech. Dane z budownictwa potwierdzają, że cykl inwestycji publicznych wystartował.

Wiadomości zagraniczne

Ukraina-USA: Pozytywne sygnały po rozmowach Zełenskiego z Kelloggiem.

- Prezydent Ukrainy W. Zełenski powiedział po rozmowach z wysłannikiem D. Trumpa generałem K. Kelloggiem, że przywracają one nadzieję na porozumienie z USA w sprawie inwestycji i bezpieczeństwa.

- Pierwotny projekt umowy zakładał, że 50% dochodów z umowy w sprawie ukraińskich złóż mineralnych miałoby zostać przekazane USA, a sama umowa podlegała by jurysdykcji sądów w Nowym Jorku i miałaby mieć pierwszeństwo przed innymi porozumieniami handlowymi Ukrainy. Projekt nie zawierał gwarancji bezpieczeństwa.

KE-USA: Unijny komisarz ds. handlu próbuje zatrzymać amerykańskie cła na unijne towary.

- Komisarz UE ds. handlu M. Szefczovicz złożył wizytę w USA i spotkał się m.in. z amerykańskim sekretarzem ds. handlu H. Lutnickiem. W świetle już wprowadzonych ceł na towary z Europy (na stal i aluminium) i zapowiedzi kolejnych, Szewczovicz proponował wzajemne obniżenie ceł i barier handlowych. Proponował m.in. obniżenie unijnych ceł na amerykańskie samochody z 10% do 2,5%, które stosują USA, ale postulował obniżenie amerykańskich 25% ceł na ciężarówki. Uzasadniał, że podatek VAT nie jest niesprawiedliwą praktyką handlową, równoznaczną z cłami, a jest to odpowiednik amerykańskiego podatku od sprzedaży (sales tax) i nie dyskryminuje zagranicznych firm. Odnośnie do ceł na stal i aluminium, uzasadniał, że problemem jest chińska nadprodukcja taniej skali. Argumentował, że wprawdzie deficyt handlowy USA z krajami UE wynosi US$150mld, to po uwzględnieniu usług jest to około US$50 i taka luka może być szybko i łatwo zniwelowana przez zwiększenie zakupów amerykańskiego gazu LNG przez Europę.

USA: Małe zmiany w „tygodniówkach” z rynku pracy. Ożywienie w przemyśle w drodze, ale ogólna koniunktura umiarkowana na początku roku.

- Liczba nowych bezrobotnych w USA (jobless claims) wyniosła 219tys. w ubiegłym tygodniu, lekko powyżej konsensusu 215tys. i poprzedniego odczytu 214tys.

- Po korzystnym odczycie Empire Manufacturing, również przemysłowy indeks Philadelphia Fed sugeruje ożywienie koniunktury przemysłowej w USA (+18,1 w lutym, powyżej oczekiwań +14,3), po +44,3 w styczniu.

- Indeks wyprzedający Conference Board obniżył się w styczniu o 0,3%m/m, poniżej konsensusu -0,1%, po +0,1% miesiąc wcześniej. Indeks sygnalizuje krótkoterminowe perspektywy gospodarcze 3-6 miesięcy naprzód. Więcej informacji dostarczą jednak wskaźniki PMI (dzisiaj) i ISM (za 2 tygodnie).

USA: Zasłyszane z Fed: ostrożne dalsze kroki.

- Według przedstawicieli Fed, właściwe jest ostrożne podejście do bilansu Fed. Jest miejsce na dwie obniżki stóp Fed w tym roku (Bostic). Postęp w ograniczaniu inflacji był powolny, a ścieżka inflacji będzie wyboista (Jefferson). Inflacja spadła, ale jest wciąż za wysoka. Jeśli spadnie, to stopy procentowe również będą mogły spaść (Goolsbee). Efekty netto zmian w polityce gospodarczej na rynek pracy i inflację są małe (Musalem), choć według Kugler pozostają wysoce niepewne.

Japonia: wzrost inflacji, ale blisko oczekiwań.

- Inflacja konsumencka CPI w Japonii przyśpieszyła do 4,0%r/r w styczniu z 3,6% w grudniu, zgodnie z konsensusem. Przyśpieszyła również inflacja bazowa (CPI z wyłączeniem świeżej żywności i energii) do 2,5%r/r z 2,4% miesiąc wcześniej, również zgodnie z konsensusem. Wyceny rynkowe podwyżek stóp procentowych Banku Japonii w tym roku nie zmieniły się istotnie w ostatnim tygodniu, sugerują 15pb obniżki w czerwcu lub 21pb w lipcu oraz łącznie 37pb do końca br.

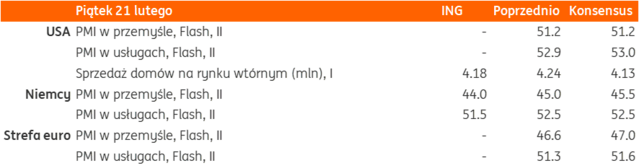

Dziś PMI day.

- Dziś poznamy wstępne wyniki koniunktury według PMI, spodziewamy się nieznacznego pogorszenia odczytów dla Niemiec w przemyśle i usługach.

Wiadomości krajowe

Na początku 2025 przemysł nadal w zastoju. Na razie polski przemysł powiela stagnacyjny scenariusz widoczny na danych z przemysłu Czech i Niemiec, ale w odróżnieniu od sąsiadów możemy liczyć na silne odbicie popytu wewnętrznego, stąd w 2025 ponownie polska gospodarka będzie rosła szybciej niż większość w UE.

- Produkcja przemysłowa spadła w styczniu o 1,0%r/r, zgodnie z konsensusem, po wzroście o 0,2%r/r w grudniu. W styczniu spośród czterech głównych grup, spadki odnotowano w trzech, w tym w przetwórstwie przemysłowym o 0,9%r/r, a wzrost (3,0%r/r) w dostawie wody i gospodarowaniu ściekami i odpadami. W bardziej szczegółowym ujęciu sektorowym, najgłębsze spadki odnotowano w poborze, uzdatnianiu i dostarczaniu wody (-62,4%r/r), produkcji pojazdów samochodowych (-15,1%) i urządzeń elektrycznych (-7,7%). Z drugiej strony solidne wzrosty odnotowała produkcja metali (+18,9%r/r), naprawa i konserwacja maszyn (+17,4%) oraz produkcja farmaceutyków (+15,6%). Spadki w ujęciu r/r odnotowano w 14 działach przemysłu (na 34 działy), 20 działów odnotowało wzrosty. W ujęciu odsezonowanym produkcja wzrosła o 0,5%m/m.

- Ostatnie wyniki indeksów PMI dawały nieco powodów do optymizmu, ale generalnie aktywność przemysłowa pozostaje niska, do czego przyczynia się m.in. recesja w Niemczech, o czym świadczą słabe wyniki sektora motoryzacyjnego. Produkcja przemysłowa pozostaje w stagnacji, a wahania rocznego tempa wzrostu wokół zera związane są efektami kalendarzowymi. Styczeń 2025 miał jeden dzień roboczy mniej niż styczeń 2024, co przyczyniło się do spadku produkcji w ujęciu rocznym.

- Przy trudnym otoczeniu zewnętrznym, nie spodziewamy się odbicia produkcji w najbliższych miesiącach, na wyraźniejsze odbicie możemy liczyć w 2poł25 w związku z ożywieniem inwestycji. To będzie nietypowy cykl koniunkturalny dla przemysłu, który będzie działał na jednym silniku - popycie wewnętrznym, przy słabym drugim, czyli eksporcie. Polski przemysł coraz bardziej powiela stagnacyjny scenariusz widoczny na danych z przemysłu Czech i Niemiec, ale w odróżnieniu od sąsiadów z zachodu i południa polska gospodarka może liczyć na silne odbicie popytu wewnętrznego, stąd w 2025 ponownie polska gospodarka będzie rosła szybciej niż większość w UE.

- Stopniowo wychodzimy z deflacji cen producentów. W styczniu indeks PPI obniżył się o 0,9%r/r (konsensus: -0,5%), po spadku o 2,7%r/r w grudniu. W ujęciu miesięcznym, ceny producenta minimalnie spadły (-0,1%m/m). W nadchodzących miesiącach powinniśmy obserwować wzrosty cen produkcji przemysłowej w ujęciu r/r.

Odbicie w budownictwie sygnalizuje poprawę aktywności inwestycyjnej. Kolejny dział budownictwa pokazuje, że cykl inwestycji wystartował.

- Produkcja budowlano-montażowa była w styczniu dużo wyższa od oczekiwań (+4,3%r/r vs konsensus: +1,1%, po spadku o 8,0%r/r miesiąc wcześniej). Mocny wzrost nastąpił w budownictwie mieszkaniowym (aż 7,1%r/r), ale styczeń to mało reprezentatywny miesiąc. Poza tym rosnąca nadpodaż mieszkań oraz spadek ich cen nie wskazują, aby styczniowe dane były sygnałem trwałego ożywienia w tej części budowlanki. Budownictwo infrastrukturalne nieco słabiej w styczniu po mocniejszym 4kw24, który pokazywał start inwestycji unijnych. Za to duża poprawa nastąpiła w robotach budowlanych specjalistycznych, po bardzo słabym 2024. To już drugi (z trzech) dział budownictwa, który pokazuje początek ożywienia inwestycji publicznych w ramach nowego cyklu środków unijnych z KPO i funduszy strukturalnych.

Słabnąca presja płacowa poprawia perspektywy inflacji.

- Przeciętna płaca w przedsiębiorstwach wzrosła w styczniu o 9,2%r/r (ING: 7,9%; konsensus: 9,1%) do PLN8482,47 brutto, po wzroście o 9,8%r/r w grudniu. W styczniu tego roku nie było wypłat nagród świątecznych i jubileuszowych. Drugi miesiąc z rzędu wzrost wynagrodzeń był jednocyfrowy, co jest długo wyczekiwaną odmianą po trzech latach dwucyfrowych wzrostów. Z jednej strony oznacza to wolniejszy wzrost dochodów z pracy, co przełoży się na wolniejszą niż w 2024 poprawę realnych dochodów do dyspozycji. Z drugiej, będzie sprzyjało wyhamowaniu presji na wzrost cen usług i w konsekwencji spadek inflacji bazowej w średnim terminie, co otworzy przestrzeń do złagodzenia polityki pieniężnej. Spodziewamy się, że wyhamowanie wzrostu dochodów do dyspozycji nie odbije się negatywnie na konsumpcji w 2025, gdyż w ubiegłym gospodarstwa domowe zwiększyły oszczędności, które mogą wykorzystać na wydatki w tym roku. Prognozujemy, że spożycie gospodarstw domowych wzrośnie w tym roku o ok. 3%, po wzroście o 3,1% w roku 2024.

- Przeciętne zatrudnienie w firmach obniżyło się w styczniu o 0,9%r/r (ING: -0,8%; konsensus: -0,7%), wobec spadku o 0,6%r/r w grudniu. W porównaniu do grudnia liczba etatów praktycznie nie zmieniła się. Styczniowy poziom zatrudnienia odzwierciedla nie tylko rzeczywiste trendy w zatrudnieniu w samym styczniu, ale także wpływ corocznej aktualizacji próby przedsiębiorstw zatrudniających 10-49 osób. W kolejnych miesiącach spodziewamy się stopniowej stabilizacji i wyhamowania spadków zatrudnienia w ujęciu rocznym.

- Podsumowując, sytuacja na rynku pracy powinna sprzyjać stopniowej dezinflacji (mniejsza presja na wzrost kosztów pracy) przy jednoczesnym utrzymaniu solidnej dynamiki konsumpcji. Z perspektywy polityki pieniężnej powinno to pozwolić na jej złagodzenie w nadchodzących kwartałach. Cykl obniżek stóp rozpocznie się najprawdopodobniej w 3kw25.

Mniejsza skala emisji obligacji FPC w 2025.

- Bank Gospodarstwa Krajowego (BGK) obniżył plany emisji obligacji na rzecz Funduszu Przeciwdziałania COVID-19 w 2025 o PLN7,8mld do PLN18,2mld – wynika ze zaktualizowanego planu finansowego Funduszu.

MF zaoferuje dziś bony skarbowe za PLN2-4mld.

- Na dzisiejszym przetargu Ministerstwo Finansów (MF) zaoferuje 52-tyg. bony skarbowe o wartości PLN2-4mld.

Komentarz rynkowy

Rynek FX: €/PLN znów w blisko 4,16, pomimo odbicia €/US$ do 1,05. Obok geopolityki dziś inwestorzy zwrócą uwagę na wstępne szacunki lutowych wskaźników PMI.

- Utrzymuje się niepewność co do perspektyw zakończenia wojny/zawieszenia broni w Ukrainie. Z jednej strony rynek liczy na zakończenie trwającej od trzech lat wojny, co wspiera apetyt na bardziej ryzykowne aktywa. Z drugiej, propozycje negocjowane przez Rosję i USA wyglądają bardziej na scenariusz kapitulacji Ukrainy, co jest trudne do zaakceptowania przez Kijów. Surowy ton publicznej dyskusji został jednak złagodzony. €/US$ wzrósł wczoraj ponownie w okolice 1,05, po tym jak wcześniej obniżył się do ok. 1,04. Dziś inwestorzy będą śledzili wstępne wskaźniki PMI w strefie euro i USA. Oczekiwana jest kontynuacja niewielkiej poprawy. Ewentualne rozczarowania mogą ponownie wesprzeć notowania dolara na fali wzrostu awersji do ryzyka. Uwaga rynku będzie się także koncentrowała na niedzielnych wyborach w Niemczech. Kluczowa będzie skala poparcia dla prawicowej AfD i wyniki mniejszych partii, które przesądzą o potrzebnej liczbie koalicjantów do utworzenia rządu większościowego. Strefa 1,05-1,06 jest ważnym oporem dla €/US$. O ile nie nastąpią zdecydowane wzrosty notowań powyżej wspomnianych poziomów, to nadal bardziej prawdopodobny wydaje się ruch stronę 1,03.

- Wczoraj PLN zyskiwał względem wspólnej europejskiej waluty, ale umocnienie PLN nie było zsynchronizowane ze wzrostem €/US$, co sugeruje że potencjał do wzrostu PLN się wyczerpuje. €/PLN wrócił z okolic 4,18 w pobliże 4,16. Sytuacja na rynku FX pozostaje niepewna. Od początku roku PLN wyraźnie zyskał (ponad 10gr), a ostatnie tygodnie były zdominowane przez czynniki geopolityczne i spadek postrzeganego ryzyka walut CEE w związku z oczekiwanym zakończeniem wojny w Ukrainie. Jednocześnie jednak z USA płyną sygnały sugerujące, że Europa nie może liczyć na militarny parasol ochronny ze strony Stanów Zjednoczonych, co z kolei rodzi ryzyko rosyjskiej agresji na kraje europejskie w przyszłości. Kluczowym czynnikiem dla perspektyw PLN w najbliższych tygodniach pozostaną wydarzenia geopolityczne, perspektywy odbudowy Ukrainy i wielkość potencjalnych inwestycji, wszystko ważne dla PLN i gospodarki. Zakładamy względną stabilizację kursu €/PLN w przedziale 4,15-4,18. Zdecydowane przebicie któregokolwiek z tych poziomów może wygenerować nowy trend krótkookresowy, jednak za bardziej prawdopodobne uważamy osłabienie PLN powyżej 4,18 niż wyraźne umocnienie poniżej 4,15.

Rynek FI: Rynki długu w oczekiwaniu na europejskie PMI dziś oraz wynik niedzielnych wyborów Niemczech. Dziś kolejny przetarg bonów skarbowych w kraju.

- Nastroje na bazowych rynkach długu poprawiły się wczoraj. Rentowności 2-letnich Treasuries utrzymały się blisko 4,27%, rentowności 10-latek spadły o prawie 3pb do 4,50% na koniec dnia i dalej spadają na dzisiejszym otwarciu. Wypowiedzi z Fed i wywiad z sekretarzem skarbu S. Bessentem zostały odebrane jako wyważone, wciąż jest prowadzony dialog między USA a UE w sprawach handlowych, co daje nadzieje na powstrzymanie lub złagodzenie fali ceł D. Trumpa. Krzywa niemiecka przesunęła się wczoraj w dół o około 3pb (2-latki do 2,15%, a 10-letnie Bundy do 2,53%), odreagowując po wzrostach dzień wcześniej wywołanych jastrzębimi wypowiedziami I. Schnabel z ECB. Presja na wzrost rentowności obligacji niemieckich w kontekście dzisiejszych danych PMI czy niedzielnych wyborów do Bundestagu może być ograniczona. Nie widzimy przesłanek do istotnych zmian koniunktury czy radykalnych zmian w niemieckim podejściu do zarządzania długiem po niedzielnych wyborach, regulacje dot. tzw. hamulca długu wymagają większości 2/3. Duża niepewność jest związana z wynikiem skrajnie prawicowej AfD i mniejszych partii, które balansują na granicy progu wyborczego. Ich wynik wpłynie na liczbę mandatów głównych partii.

- Pod wpływem wczorajszych danych krajowych za styczeń (słaby przemysł i spowolnienie dynamiki płac – zgodnie z oczekiwaniami, ale pozytywne zaskoczenie z budownictwa, co potwierdza scenariusz ożywienia gospodarczego w tym roku), krajowa krzywa dochodowości przesunęła się górę i lekko wystromiła. Rentowności 2-latek wzrosły o 2pb do 2,28%, a rentowności 10-latek skoczyły o 6pb do 5,90%. Jednak w ślad za poprawą nastrojów inwestorów na rynkach bazowych, na dzisiejszym otwarciu rentowności 10-latek spadły o 3pb do 5,87%. Przy braku zaskoczeń ze strony europejskich PMI, ruch rentowności SPW w dół powinien się utrzymać. Po udanym przetargu sprzedaży obligacji w środę, dziś MF zaoferuje 52-tygodniowe bony skarbowe o wartości PLN2-4mld i zrobi kolejny krok do zaspokojenia połowy tegorocznych potrzeb pożyczkowych.