Dziennik |

Dziennik ING: Będą 25% amerykańskie cła na towary z UE. KE ogłasza Czysty Ład Przemysłowy. W kraju dane o strukturze PKB w 4kw24.

Wiadomości zagraniczne

USA: Trump zapowiada 25% cła na unijne samochody i inne towary. Wstrzymane cła na Meksyk i Kanadę wejdą w życie 2 kwietnia.

- Prezydent D. Trump zapowiedział wczoraj, że nałoży 25% cła na towary z UE. Decyzja ma zostać ogłoszona wkrótce i będzie dotyczyć „samochodów i wszystkich rzeczy”. Dodał, że UE została utworzona po to, aby oszukać USA. Zarzucił, że UE nie przyjmuje amerykańskich samochodów czy produktów rolnych, a USA mają deficyt handlowy z UE rzędu US$300mld. Oznacza to, że planów odnośnie do ceł nie zmieniły niedawne wizyty w USA i argumentacja unijnego komisarza ds. handlu M. Szefczovicza (UE ma z USA duży deficyt w handlu usługami, może kupować w USA więcej gazu LNG) czy prezydenta E. Macrona (nie można prowadzić jednocześnie wojny handlowej z UE i Chinami).

- Komisja Europejska wydała oświadczenie i zapowiedziała stanowczą reakcję na nieuzasadnione cła ze strony USA. Stwierdziła, że UE jest największym wolnym rynkiem na świecie i była dobrodziejstwem dla Stanów Zjednoczonych.

- Trump poinformował, że wstrzymane cła na import z Meksyku i Kanady wejdą w życie 2 kwietnia. Oznacza to, że kraje te otrzymają dodatkowy miesiąc, gdyż na początku lutego ich wprowadzenie zostało wstrzymane na 30 dni.

USA-Ukraina: Trump potwierdził wizytę Zełenskiego w piątek i podpisanie umowy o surowcach.

- Trump potwierdził wizytę W. Zełenskiego w USA w piątek w celu podpisania umowy o surowcach. Trump zadeklarował, że USA wesprą ewentualne siły pokojowe z Europy w celu zabezpieczenia rozejmu, ale nie wyjaśnił w jaki sposób. Wcześniej deklarował, że USA nie wyślą swoich żołnierzy. Według niego, to Europa ma się zająć gwarancjami bezpieczeństwa. Przyznał, że obecność Amerykanów w Ukrainie jest automatycznym zabezpieczeniem bezpieczeństwa. Według Trumpa, Ukraina może zapomnieć o członkostwie w NATO, ale Rosja też będzie musiała pójść na ustępstwa, choć nie wyjaśnił na jakie.

- Na podstawie umowy Ukraina i USA stworzą wspólny Inwestycyjny Fundusz Odbudowy, do którego będą wpływać dochody z eksploatacji ukraińskich zasobów. Szczegóły zarządzania funduszem mają zostać określone w osobnej umowie.

USA: Trump i Musk zapowiadają masowe zwolnienia urzędników i złote karty na pobyt w USA.

- Trump i jego doradca E. Musk zapowiedzieli masowe zwolnienia urzędników federalnych i oszczędnościom departamentu DOGE wierzą, że uda się im znaleźć bilion dolarów oszczędności. Trump sugerował, że kolejny bilion przyniosą wpływy z wprowadzenia tzw. złotych kart stałego pobytu w USA. Pozwolenie na stały pobyt w USA miałoby kosztować US$5mln.

USA: Sprzedaż nowych domów poniżej konsensusu.

- W styczniu sprzedaż nowych domów w USA wyniosła 657tys. u ujęciu rocznym, poniżej konsensusu 680tys. i 734tys. w grudniu (po korekcie w górę z 698tys.).

UE: Komisja Europejska ogłasza Czysty Ład Przemysłowy. Rozwiązania sektorowe w najbliższych miesiącach. KE proponuje deregulację w raportowaniu środowiskowym.

- W nawiązaniu do opublikowanego pod koniec stycznia tzw. kompasu konkurencyjności i raportów Draghiego i Letty, Komisja Europejska ogłosiła wczoraj ramy Czystego Ładu Przemysłowego (Clean Industrial Act). Strategia ma na celu wsparcie konkurencyjności gospodarki europejskiej przy utrzymaniu ambitnych celów klimatycznych i działań zmierzających do neutralności klimatycznej w 2050.

- von der Leyen oświadczyła, że zbyt wiele przeszkód nadal stoi na drodze europejskich firm, od wysokich cen energii po nadmierne obciążenia regulacyjne. Strategia ma wzmocnić wsparcie dla sektorów energochłonnych oraz rozwój odnawialnych źródeł energii. KE zaproponowała także radykalne uproszczenie wymogów raportowania środowiskowego, taksonomii i węglowego podatku granicznego CBAM. Polegają m.in. na wyłączeniu małych i średnich firm z obowiązków tego raportowania (dotyczy to 90% firm objętych obecnie tym obowiązkiem, 182 tys. podmiotów) oraz przesunięcia terminów wdrożenia niektórych rozwiązań dla bardzo dużych firm (powyżej 1000 pracowników, powyżej określonego progu obrotów).

- Clean Industrial Deal koncentruje się na zachowaniu konkurencyjności przemysłów energochłonnych oraz wsparciu ekspansji sektora czystej energii (clean-tech sector). W tym pierwszym ma pomóc uproszczenie reguł pomocy publicznej przy wsparciu dekarbonizacji przemysłów z budżetów krajowych oraz mobilizacja €100mld finansowania przez nowy Bank Dekarbonizacji Przemysłowej, powstały w oparciu o środki z obecnego Funduszu Innowacyjnego i środki z EU ETS. KE zapowiedziała więcej konkretów w planach sektorowych – dla sektora motoryzacyjnego w marcu, dla stali i metali – na wiosnę, i dla przemysłu chemicznego w późniejszym okresie.

- Wsparcie czystej energii będzie dotyczyć inwestycji w OZE i infrastrukturę sieciową, w tym interkonektory (aby podnieść stopę elektryfikacji gospodarki z 21% obecnie do 32% w 2030) czy promowanie umów PPA (purchase power agreement) i długoterminowych kontraktów różnicowych. Ciekawym pomysłem jest kontrakt trójstronny na tanią (affordable) energię z udziałem sektora publicznego, instytucji finansowych i firm (przemysłowych i deweloperów energetycznych). KE planuje także podwojenie stopy powtórnego wykorzystania materiałów z 11,8% dziś do 24% w 2030 (gospodarka obiegu zamkniętego). Historycznie zmiany tego wskaźnika były bardzo powolne. Zwiększenie inwestycji w OZE i sieci (w tym ułatwienia w dostępie do sieci) oraz interwencje i wzmocniony nadzór na rynku gazu oraz agregację unijnych zakupów gazu LNG mają prowadzić do niższych kosztów energii elektrycznej.

- KE szacuje, że proponowany pakiet rozwiązań planu na rzecz przystępnej (affordable) energii ma przynieść europejskim firmom i gospodarstwom domowym oszczędności rzędu €45mld w 2025, a ich skala ma się powiększyć do €130mld w 2030 i €260mld w 2040. Będzie to wynikać ze wzrostu inwestycji w czystą energię i infrastrukturę oraz większą integrację europejskiego rynku energii (prawdziwa unia energetyczna). Do oszczędności energii mają także prowadzić wyższe inwestycje w rozwiązania energooszczędne, w tym w oparciu o współpracę z EIB.

- W naszej ocenie, propozycje KE dot. deregulacji idą w dobrym kierunku. Szczegółów wsparcia dla przemysłów energochłonnych jeszcze nie znamy, ale generalnie system zachęt czy ulg na rzecz inwestycji w transformację energetyczną jest skromniejszy i o wiele trudniejszy w komunikacji niż w przypadku słynnej ustawy IRA poprzedniej administracji amerykańskiej.

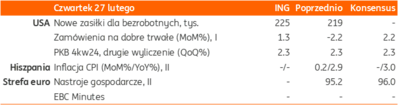

Dziś rewizja amerykańskiego PKB za 4kw24, minutes EBC i inflacja z Hiszpanii.

Wiadomości krajowe

Dziś dane o strukturze wzrostu PKB w 4kw24.

- Dziś o 10:00 ukażą się dane o strukturze PKB w 4kw24. Spodziewamy się potwierdzenia wstępnego szacunku wzrostu PKB o 3,2%r/r, szacujemy wyższy niż w 3kw24 wzrost spożycia gospodarstw domowych, przy wciąż niskiej aktywności inwestycyjnej. Dalsze pogorszenie salda wymiany handlowej z zagranicą przełożyło się wg naszych szacunków na pogłębienie ujemnego wkładu eksportu netto do wzrostu PKB, podczas gdy zmiana stanu zapasów miała pozytywny wpływ na roczne tempo wzrostu PKB w 4kw24.

EBOiR obniża prognozy wzrostu gospodarczego dla Polski.

- Europejski Bank Odbudowy i Rozwoju (EBOiR) obniżył prognozę wzrostu gospodarczego Polski w 2025 o 0,4pkt. proc. do 3,4%, a w 2026 spodziewa się wzrostu PKB o 3,2%. Bank oczekuje, że inwestycje publiczne, współfinansowane ze środków z Krajowego Planu Odbudowy (KPO) przyspieszą w 2poł25. Potencjalnym ryzykiem jest wzrost amerykańskich ceł na towary importowane z Unii Europejskiej (UE), co może dotknąć Polskę głównie przez negatywne skutki uboczne słabszej aktywności gospodarczej w Niemczech.

BIK: Wartość nowych kredytów mieszkaniowych spadła w styczniu o 32,6%r/r.

- Wartość nowo udzielonych kredytów mieszkaniowych udzielonych w styczniu spadła o 32,6%r/r do PLN6,950mld – poinformowało Biuro Informacji Kredytowej (BIK). Liczba kredytów mieszkaniowych spadła o 34,3%r/r. W 2025, BIK szacuje akcję kredytową na PLN88,2mld, przy czym prognoza nie uwzględnia wpływy nowego programu wsparcia rynku mieszkaniowego nad którym pracuje rząd, ani potencjalnych obniżek stóp procentowych NBP.

MF sprzedał wczoraj obligacje za PLN10,6mld.

- Na wczorajszym przetargu Ministerstwo Finansów (MF) sprzedało sześć serii obligacji za PLN10,6mld przy popycie na poziomie PLN11,2mld.

Dziś BGK zaoferuje 4 serie obligacji FPC za min. PLN250mln.

- Na dzisiejszym przetargu Bank Gospodarstwa Krajowego (BGK) zaoferuje cztery serie obligacji na rzecz Funduszu Przeciwdziałania COVID-19 za min. PLN250mln.

Komentarz rynkowy

Rynek FX: Zapowiedź amerykańskich ceł na towary z UE wsparciem dla US$. €/PLN testuje 4,1350.

- Wczoraj €/US$ nadal był handlowany w okolicach 1,05, ale zapowiedź wprowadzenia 25% ceł na importowane do USA towary z UE spowodowała, że dziś otwieramy się poniżej tego poziomu. US$ może zyskiwać na fali obaw o negatywny wpływ amerykańskiej polityki handlowej na aktywność gospodarczą w Europie. Dziś inwestorzy zwrócą uwagę na drugi szacunek PKB w USA w 4kw24 oraz cotygodniowe dane o liczbie bezrobotnych, jednak nie powinny one istotnie wpłynąć na postrzeganie US$. Kluczowe pozostają tematy geopolityczne. W kontekście rosnącego ryzyka dla globalnego handlu z tytułu zmian polityki USA, kurs €/US$ może oddalić się od 1,05 na korzyść amerykańskiej waluty, chociaż rynek z coraz większą rezerwą podchodzi do chaotycznej i niespójnej komunikacji amerykańskiej administracji w tej kwestii.

- Przedział wahań €/PLN przesunął się w ostatnich dniach do 4,13-4,15, a kurs dwukrotnie testował wczoraj poziom 4,1350 i dzisiejsze notowania także rozpoczyna w tych okolicach. Bezpośrednia ekspozycja Polski na amerykańskie cła jest ograniczona (Stany Zjednoczone odpowiadają za 3,3% polskiego eksportu towarów ogółem). Negatywny pośredni wpływ na krajowy przemysł poprzez handel z Niemcami także jest mniejszy niż w innych krajach regionu z uwagi na bardziej zdywersyfikowaną gospodarkę i znaczący rynek krajowy. Rynek w dalszym ciągu gra na umocnienie PLN w związku z oczekiwaniami na zawieszenie broni w Ukrainie, które mogłoby rozpocząć proces odbudowy tego kraju z szansami dla polskiego biznesu. Przełamanie 4,1350/€ może być sygnałem do dalszego umocnienia PLN w stronę strefy 4,00-4,10/€ w krótkim terminie. Z drugiej strony, po znaczącym umocnieniu PLN od początku roku, rośnie ryzyko realizacji zysków i korekty z odbiciem notowań złotego w stronę 4,18-4,20/€.

Rynek FI: Konsolidacja i dalsze spadki rentowności rynkach bazowych i w kraju.

- W pierwszej części wczorajszej sesji doszło do konsolidacji notowań obligacji na rynkach bazowych, ale po słabszych danych o sprzedaży nowych domów w USA rentowności Treasuries ponownie spadały. Amerykańska krzywa dochodowości przesunęła się w dół i nieco spłaszczyła - po spadku o 2pb na krótkim końcu do 4,07% i o 4pb na długim - do 4,26%. Jutrzejsze dane o deflatorze PCE mogą być również pozytywne dla rynku długu. Wczoraj obligacje niemieckie umocniły się na długim końcu o 3pb do 2,44%, a rentowności 2-letnich Schatz zakończyły dzień blisko poziomu zamknięcia 2,07% dzień wcześniej, choć wahały się istotnie w ciągu dnia. Seria publikacji europejskich danych o inflacji za luty rozpocznie się dziś od Hiszpanii, a jutro poznamy dane z Niemiec. Inwestorzy nastawiają się na korzystne odczyty o stopniowo ustępującej presji inflacyjnej, które powinny wspierać notowania europejskich obligacji.

- Rentowności POLGBs spadły wczoraj na całej krzywej - do 5,13% dla 2-latek i do 5,82% dla 10-latek. Wczorajszy przetarg sprzedaży obligacji był udany, a MF uplasowało papiery o łącznej wartości prawie PLN11mld (z aukcją dodatkową) i zbliżyło się do sfinansowania połowy tegorocznych, rekordowych potrzeb pożyczkowych. Nie spodziewamy się istotnego wpływu dzisiejszych danych o PKB na notowania POLGBs. Krajowe obligacje będą raczej podążać śladem wytyczonym przez rynki bazowe do końca tego tygodnia.