Dziennik |

Dziennik ING: Fiasko rozmów Trump-Zełeński i kryzys w relacjach USA-UA. PLN oddał większość tegorocznych zysków względem €.

Wiadomości zagraniczne

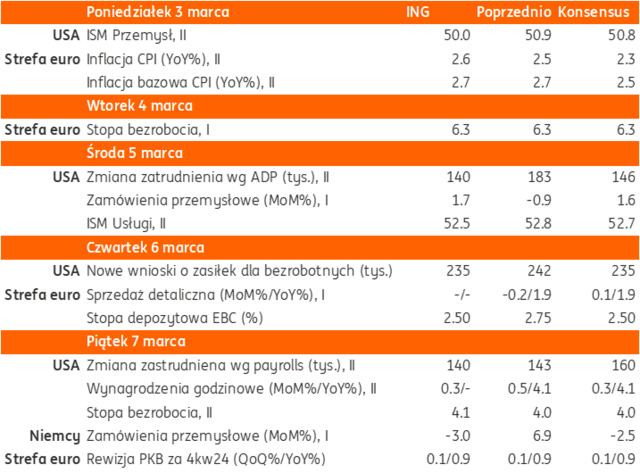

Najbliższy tydzień na rynkach bazowych: Dane (payrolls w USA) i decyzje (EBC) w cieniu wydarzeń geopolitycznych.

- Po kłótni D. Trumpa i JD Vanca z W. Zełenskim w Białym Domu, wydarzenia geopolityczne pozostaną w centrum uwagi inwestorów w tym tygodniu.

- Od jutra (4 marca) mają obowiązywać zawieszone na 30 dni cła na towary z Meksyku i Kanady oraz dodatkowe cła na Chiny, do wprowadzonych już miesiąc temu 10% ceł na ten kraj. Sekretarz ds. handlu H. Lutnick powiedział, że D. Trump musi jeszcze określić ich wysokość (wcześniej zapowiadano 25% cła na Meksyk i Kanadę). Wspomniał, że cła na Chiny mogą zostać podniesione do 20% lub 30%.

- Pod koniec tygodnia poznamy raport payrolls z amerykańskiego rynku pracy, który zostanie poprzedzony serią danych dotyczących trendów na tym rynku. Ostatnie dane tygodniowe sugerują pogorszenie kondycji rynku pracy, ale konsensus prognoz zakłada wzrost zatrudnienia o około 160tys. w lutym (po wzroście o 143tys. w styczniu) i utrzymanie stopy bezrobocia na poziomie 4,0%. Z USA istotne będą również dane o koniunkturze wg ISM oraz finalne odczyty PMI za luty.

- W Europie gospodarczym wydarzeniem tygodnia będzie decyzja EBC o kolejnej obniżce stóp procentowych o 25pb. Ważna będzie komunikacja prezes C. Lagarde nt. perspektyw kolejnych obniżek. Przy materializacji negatywnego scenariusza amerykańskich ceł na towary z UE (Trump zapowiedział 25% cła w ubiegłym tygodniu, ale nie podał daty obowiązywania), wzrośnie przestrzeń do kolejnych obniżek stóp EBC. Komisarz UE ds. gospodarki V. Dombrovskis powiedział w piątek, że z powodu ceł nakładanych przez D. Trumpa gospodarka światowa może się skurczyć o 7%, co byłoby olbrzymim wstrząsem.

- Dziś poznamy wstępny odczyt inflacji CPI w strefie euro za luty.

USA-Ukraina: Załamanie dialogu i brak umowy o minerałach. Pogorszenie relacji bilateralnych i wzrost ryzyk dla regionu CEE, w tym Polski.

- Po relacjonowanej na żywo bezprecedensowej kłótni D. Trumpa i JD Vance’a, W. Zełenski został wyproszony z Białego Domu i przedwcześnie opuścił USA w piątek. Umowa o minerałach nie została podpisana. Odwołano wspólną konferencję prasową. Trump zarzucił Zełenskiemu brak otwartości na pokój z Rosją, igranie z III wojną światową i nieszanowanie USA. Zełenski domagał się gwarancji bezpieczeństwa ze strony US, powstrzymania Putina i działań na rzecz trwałego i sprawiedliwego pokoju.

- Szefowie instytucji unijnych (von der Leyen, Costa, Metsola) wsparli Zełenskiego.

- W naszej ocenie, wydarzenie będzie miało istotny, negatywny wpływ na kraje regionu i Polskę. Zmniejsza szanse na zawarcie szybkiego zawieszenia broni i pokoju w Ukrainie, które było wyceniane przez rynki w ostatnich tygodniach. Kraje europejskie będą musiały znaleźć alternatywny sposób na wsparcie Ukrainy w wojnie i jej dążeniach do rozejmu przy mniejszym udziale strony amerykańskiej. Trwają intensywne zabiegi dyplomatyczne m.in. ze strony Wielkiej Brytanii, Francji, NATO, czy przedstawicieli krajów UE, na rzecz normalizacji relacji amerykańsko-ukraińskich.

USA: Wydatki konsumentów w styczniu poniżej, a dochody powyżej oczekiwań. Deflator PCE bez zaskoczeń.

- Wydatki amerykańskich konsumentów nieoczekiwanie spadły w styczniu o 0,2% w ujęciu odsezonowanym, poniżej oczekiwań zakładających wzrost o 0,2%, po wzroście o 0,8% w grudniu, po korekcie w górę z 0,7%. Dochody Amerykanów przyspieszyły do 0,9%m/m z 0,4% miesiąc wcześniej, powyżej konsensusu 0,4%.

- Deflator konsumpcji prywatnej PCE spadł u ujęciu zasadniczym do 2,5%r/r w styczniu, zgodnie z konsensusem, z 2,6% w grudniu oraz do 2,6%r/r w ujęciu bazowym, również zgodnie z oczekiwaniami, z 2,9% miesiąc wcześniej, przy miesięcznych wzrostach obu wskaźników o 0,3%m/m. Oznacza to, że bazowy PCE lekko przyśpieszył z 0,2% w grudniu, ale było to zgodne z oczekiwaniami.

Niemcy: Inflacja lekko przyspieszyła w lutym. Dziś dane z całej strefy euro.

- Po korzystnych danych inflacyjnych m.in. Hiszpanii czy Francji, dane z Niemiec lekko zaskoczyły. Indeks zharmonizowany HICP utrzymał się na poziomie 2,8%r/r, powyżej konsensusu 2,7%. W ujęciu miesięcznym indeks przyśpieszył do +0,6%m/m, powyżej konsensusu +0,5%, z -0,2% w grudniu.

Chiny: Delikatna poprawa przemysłowego PMI w lutym.

- Indeks PMI wg Caixin w chińskim przemyśle poprawił się nieznacznie w lutym (50,8) z 50,1 miesiąc wcześniej i 50,4 wg konsensusu.

Wiadomości krajowe

PMI w polskim przetwórstwie powyżej 50pkt. po raz pierwszy od kwietnia 2022.

- Wskaźnik PMI w przetwórstwie poprawił się w lutym do 50,6pkt. (konsensus: 49,0pkt; ING” 49,1) z 48,8pkt. w styczniu. Po raz pierwszy od kwietnia 2022 wskaźnik znalazł się powyżej granicy 50pkt., która oddziela wzrost aktywności od jej spadku. Produkcja i nowe zamówienia wzrosły po raz pierwszy od blisko trzech lat. Zamówienia zagraniczne kurczą się, więc odbicie głównie w oparciu o popyt krajowy. Wzrosło także zatrudnienie. Zbliża się koniec stagnacji w polskim przemyśle.

Kandydaci na prezydenta przedstawiają propozycje gospodarcze.

- Kandydat na Prezydenta Nawrocki zapowiedział „kontrakt z Polakami”, który zakłada m.in. obniżkę podstawowej stawki VAT z 23% do 22% oraz 0% PIT dla rodzin z dwojgiem i więcej dzieci. Drugi próg podatkowy miałby zostać podniesiony do PLN140tys. (obecnie PLN120tys.). Ponadto zadeklarował „sprawiedliwą waloryzację emerytur” tj. o min. PLN150 i zawsze powyżej inflacji. Nawrocki zapowiedział także powołanie Funduszu Technologii Przełomowych oraz powrót do pierwotnej wizji Centralnego Portu Komunikacyjnego (CPK). Zadeklarował także, że jest gotowy poprzeć powiązanie wzrostu średniego wynagrodzenia w gospodarce z płacami nauczycieli. Kandydat opowiada się przeciwko ewentualnemu podniesieniu wieku emerytalnego oraz wprowadzeniem euro.

- Kandydujący na urząd Prezydenta Trzaskowski uważa, że Polska powinna stworzyć nową wizję Centralnego Okręgu Przemysłowego, który miałby stać się motorem napędowym Podkarpacia i całego regionu. Trzaskowski uważa, że chcąc bezpieczeństwa, Polska musi wzmacniać przemysł i technologie.

W marcu 2 przetargi sprzedaży obligacji, jedna aukcja zamiany i 2 przetargi bonów skarbowych.

- W marcu Ministerstwo Finansów (MF) planuje przeprowadzenie dwóch przetargów obligacji (18 marca i 27 marca) z podażą w przedziale PLN5-10mld na każdym z nich. Planowany jest także przetarg zamiany obligacji (5 marca) oraz dwa przetargi sprzedaży bonów skarbowych (7 marca i 14 marca) z ofertą 50tyg. i 49tyg. papierów w przedziale PLN1-3mld na każdym.

- Zaangażowanie inwestorów zagranicznych w obligacje złotowe wzrosło w styczniu o PLN7mld do PLN155,5mld, a udział inwestorów zwiększył się do 12,8% z 12,7% na koniec ubiegłego roku.

- Na koniec lutego na rachunkach budżetowych było ok. PLN200mld, a stopień sfinansowania potrzeb pożyczkowych na 2025 wynosi ok. 50% - powiedział wiceminister finansów J. Drop.

- Zadłużenie skarbu państwa na koniec stycznia wzrosło do PLN1657,2mld z PLN1629,3mld na koniec 2024.

Na koniec stycznia 1,188mln cudzoziemców ubezpieczonych w ZUS.

- Liczba cudzoziemców ubezpieczonych w Zakładzie Ubezpieczeń Społecznych (ZUS) na koniec stycznia wyniosła 1,188mln, wobec 1,190 mln na koniec ubiegłego roku. Liczba ubezpieczonych z obywatelstwem ukraińskim obniżyła się do 784,8tys. z 787,5tys. na koniec grudnia ubiegłego roku.

Komentarz rynkowy

Rynek FX: €/US$ stabilny, bo skok ryzyka geopolitycznego w Europie kompensuje pogorszenie oczekiwań odnośnie do wzrostu gospodarki USA.

- Kurs €/US$ jest bardzo odporny na zapowiedzi wprowadzenia ceł (na Meksyk, Kanadę i Chiny 4 marca, a następnie na Europę), zwykle wspierających dolara. Para €/US$ słabo zareagowała także na załamanie rozmów USA-Ukraina w piątek. Powodem stabilności euro jest kumulacja negatywnych czynników dla dolara, w tym istotne pogorszenie oczekiwań odnośnie do wzrostu gospodarczego w USA. Wynika ono z przekonania, że w najbliższym czasie negatywne skutki decyzji Trumpa dla gospodarki USA dominują nad pozytywami jego działań. Take oczekiwania wspiera także seria zaskoczeń słabszymi danymi z USA, wobec pozytywnych zaskoczeń w Eurolandzie. Model fair value dla €/US$ pokazuje, że ta para jest lepiej przygotowana na negatywne dla euro wiadomości i posiada około 1% premie na ryzyko celne. Zakładamy, że dolar pozostanie w odwrocie w tym tygodniu, a para €/US$ może wahać się w okolicach 1,04-1,05, bo kontynuacja słabszych danych z USA i możliwość opóźnienia ceł na Meksyk i Kanadę (duże szanse dalszego podwyższenia ceł na Chiny) będą dalej utrzymywały względną równowagę na €/US$.

- Złoty mocno stracił w piątek po zamknięciu rynku w Polsce w reakcji na fiasko rozmów Trump-Zeleński. €/PLN przetestował 4,20 na niepłynnym rynku. Dzisiaj rano kurs €/PLN waga się w okolicach 4,1850. W tym tygodniu nie ma publikacji danych z Polski. Punktem uwagi jest przebieg rozmów pokojowych na linii USA-Europa-Ukraina, gdzie politycy europejscy chcą mediować między USA a Ukrainą. Umocnienie PLN z ostatnich miesięcy było nie tylko spowodowane przez jastrzębią politykę NBP, ale także oczekiwane napływy kapitału do Polski w oczekiwaniu na odbudowę Ukrainy. Pat w rozmowach istotnie zmniejszył szanse na taką formę pokoju, która zapewniałaby większe zaangażowanie europejskich firm w odbudowę. Po wybiciu €/PLN z przedziału 4,15-4,18, para €/PLN może wahać się w okolicach 4,16-4,20 w najbliższych dniach.

Rynek FI: Przedłużenie spadku rentowności na rynkach bazowych

- W ub. tygodniu bazowe rynki długu kontynuowały umocnienie. W tym tygodniu punktem uwagi w USA będą decyzje o wprowadzeniu ceł na Meksyk, Kanadę i podniesieniu istniejących ceł Chiny, a także wskaźniki dotyczące aktywności gospodarczej w USA, a w Europie decyzja ECB. Spodziewamy się dalszego umocnienia na rynku długu w USA. Optymizm rynków finansowych dotyczący polityki Trumpa zniknął, bo jak na razie negatywy jego polityki przewyższają oczekiwany pozytywny wpływ, zapowiadanych obniżek podatków czy deregulacji, które są trudniejsze do wprowadzenia niż dekrety dotyczące ograniczenia emigracji, podniesienie ceł, czy cięcia zatrudnienia w administracji. Od kilku tygodni dominują negatywne zaskoczenia danymi z USA, co spowodowało spadek oczekiwanego tempa PKB w 1kw25 poniżej 2%, wobec 3% szacowanych wcześniej. Rozpoczynający się tydzień przyniesie słabsze wskaźniki ISM oraz najważniejszy raport z rynku pracy w USA, który pokaże kolejny umiarkowany wzrost zatrudnienia (140tys). Są różne powody słabości danych w USA, wśród nich duża niepewność odczuwana przez gospodarstwa domowe. Konsumenci obawiają się m.in. skoku cen spowodowanego przez cła oraz cięć zatrudnienia w związku z działaniami Muska. Z kolei firmy przewidują zaburzenia relacji handlowych w konsekwencji ceł, a także widzą niepewność regulacyjną związaną z ogromną ilością rozporządzeń jakie wprowadza Trump. Wkrótce administracja Trumpa, a także Kongres, będą musiały się także zmierzyć z government shutdown. Przegłosowanie odpowiednich zmian w Kongresie wymaga nie tylko głosów Republikanów, ale także poparcia Demokratów, co oznacza duży konflikt polityczny. Wzrost ryzyka geopolitycznego w Europie po słynnej rozmowie Trumpa z Zelenskim ws zawieszenia broni to także czynnik wspierający rynek długu. Wszystkie te elementy podtrzymają niepewność i obawy o wzrost gospodarczy jakie zdominowały rynek w USA w ostatnich tygodniach, stad oczekujemy, iż rentowności obligacji na krzywej dochodowości w USA będą kontynuowały spadek. Punktem uwagi w Europie jest decyzja ECB, dane o inflacji z całego Eurolandu, a także następstwa zmniejszenia wsparcia USA dla Ukrainy i Europy (którego kolejnym dowodem była awantura w Gabinecie Owalnym), wymagająca zwiększenia wydatków militarnych w Europie. W efekcie umocnienie długu w Europie, szczególnie dłuższych obligacji, może być wolniejsze niż na krzywej dolarowej.

- Polska krzywa nie będzie naśladowała umocnienia rynków bazowych. Mocny zloty mógł skłonić NBP do szybszych cieć stóp, ale skok ryzyka geopolitycznego spowodował, że PLN oddał większość tegorocznych zysków i ten czynnik przestaje wspierać polski dług. Ministerstwo Finansów sfinansowało już około 50% potrzeb pożyczkowych, ale zakładamy, że podaże długu pozostaną wysokie, bo potrzeby na 2026 rok są również znaczne, co oznacza szybkie przystąpienie do prefinansowania kolejnego roku.