Dziennik |

Dziennik ING: Geopolityka, decyzja Fed i głosowania w Bundestagu w centrum uwagi. Tydzień bogaty w krajowe dane makro.

Wiadomości zagraniczne

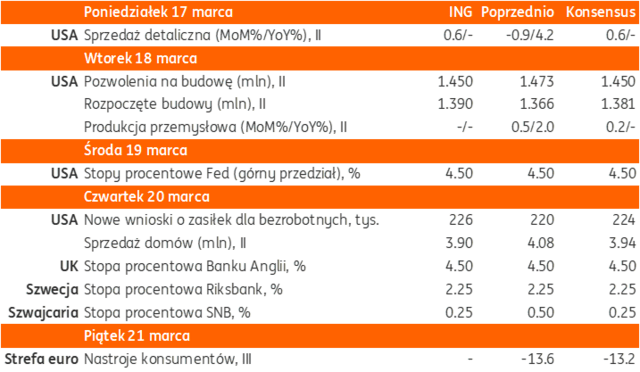

Najbliższy tydzień na rynkach bazowych: Wydarzenia geopolityczne oraz decyzje Fed i innych banków centralnych.

- W tym tygodniu inwestorzy skupią uwagę na wydarzeniach geopolitycznych i negocjacjach USA-Rosja ws. Ukrainy oraz decyzjach Fed i innych banków centralnych (Anglia, Szwajcaria, Japonia). D. Trump planuje rozmawiać z Putinem we wtorek. Wydaje się, że przedmiotem negocjacji – zgodnie ze słowami doradców Trumpa: S. Witkoffa czy M. Waltza - mogą być ustępstwa terytorialne Ukrainy jeśli chodzi o cztery regiony w Donbasie zaanektowane przez Rosję.

- Po obniżkach stóp procentowych Fed łącznie o 100pb pod koniec 2024 oraz w świetle podwyższonej niepewności wynikającej z jednoczesnych zmian w polityce handlowej, emigracyjnej, fiskalnej i deregulacji, spodziewamy się utrzymania stóp procentowych Fed na niezmienionym poziomie 4,25-4,50%. Po posiedzeniu w środę poznamy także aktualizacje prognoz makroekonomicznych i wykres dot-plot. Poprzednia prognoza zakładała 2 obniżki stóp Fed do końca br. Obecne wyceny rynkowe wskazują na 3 cięcia. Wypowiedzi prezesa Powella przed blackoutem sugerowały cierpliwość Fed w dalszych decyzjach ws. stóp procentowych. Dane z gospodarki (spowolnienie wzrostu, ale przy solidnej kondycji rynku pracy i podwyższonej inflacji) uzasadniają utrzymanie pauzy w cyklu obniżek stóp oraz prognozy dwóch cięć w 2025 roku.

- Spodziewamy się, że Bank Anglii i Bank Japonii pozostawią stopy procentowe bez zmian, a szwajcarski SNB może się zdecydować na kolejne cięcie o 25pb do poziomu 0,25%.

- Po deklaracjach politycznych w Niemczech, inwestorzy spodziewają się przegłosowania zmian w niemieckiej konstytucji przez obie izby parlamentu. Głosowanie w Bundestagu jest zaplanowane na wtorek.

USA: Trump planuje rozmowę z Putinem we wtorek. Amerykanie zaatakowali rebeliantów Huti w Jemenie.

- Prezydent D. Trump powiedział, że planuje rozmawiać z Putinem we wtorek. Stwierdził, że są duże szanse na zakończenie wojny w Ukrainie. Wcześniej określił rozmowy swojego wysłannika S. Witkoffa z Putinem ws. 30-dniowego zawieszania broni jako bardzo produktywne i obiecujące, ale to raczej kurtuazja niż realna ocena sytuacji. O dalszych krokach w tej sprawie rozmawiali także sekretarz stanu USA M. Rubio i MZS Rosji S. Ławrow. W weekend Rosjanie sugerowali, że okrążyli żołnierzy ukraińskich w obwodzie kurskim, ale zaprzeczył temu W. Zełenski twierdząc, że armia rosyjska gromadzi siły do ataku na obwód sumski w Ukrainie.

- W sobotę amerykańskie lotnictwo zaatakowało obiekty wojskowe proirańskich rebeliantów Huti w Jemenie. Podczas ataków zginęło 31 osób, a ponad 100 zostało rannych. Od jesieni 2023, Huti przeprowadzili ponad 100 ataków na statki handlowe na Morzu Czerwonym i Zatoce Ardeńskiej, solidaryzując się z Hamasem w walce z Izraelem. Według Pentagonu amerykańskie naloty będą kontynuowane, dopóki Huti nie przestaną strzelać do statków na Morzu Czerwonym.

USA: Załamanie nastrojów konsumentów w marcu. Nie będzie shutdownu w budżecie federalnym.

- Indeks nastrojów konsumentów wg Uniwersytetu Michigan spadł w marcu do 57,9 z 63,0 w lutym, wyraźnie poniżej konsensusu 63,0. Silnie wzrosły oczekiwania inflacyjne w tym badaniu – do 4,9% z 4,3% w horyzoncie 1 roku oraz do 3,9% z 3,5% w długim okresie, najwyżej od 1993 roku. To efekt obaw gospodarstw domowych o wpływ ceł na ceny w USA.

- Na kilka godzin przed upływem granicznego terminu, Senat USA przyjął 6-miesięczne prowizorium budżetowe (do końca obecnego roku fiskalnego we wrześniu), które odsunęło groźbę zawieszenia pracy urzędów federalnych. Przyjęcie prowizorium było możliwe dzięki głosom grupy senatorów Partii Demokratycznej skupionych wokół C. Schumera, który uznał, że republikańska ustawa jest okropną opcją, ale shutdown ułatwiłby departamentowi DOGE E. Muska radykalne cięcia i zwolnienia pracowników federalnych.

Niemcy: Jest porozumienie z Zielonymi ws. pakietu fiskalnego.

- Lider CDU F. Merz potwierdził osiągnięcie kompromisu przyszłych koalicjantów z CDU/CSU i SPD z Zielonymi ws. pakietu fiskalnego, który będzie głosowany jutro w Bundestagu, wciąż w starym składzie. Porozumienie umożliwi utworzenie specjalnego funduszu €500mld na infrastrukturę i ochronę klimatu oraz zwiększenie wydatków na obronę, poprzez poluzowanie tzw. hamulca długu w niemieckiej konstytucji (dla wydatków przekraczających 1%PKB). Według thinktanku DIW, fundusz infrastrukturalny może zwiększyć niemiecki PKB o około 2pp w ciągu najbliższych 10 lat.

Chiny: Solidne otwarcie roku w gospodarce.

- Dane o sprzedaży detalicznej i produkcji przemysłowej Chin w lutym zaskoczyły in plus. Sprzedaż detaliczna wzrosła o 4,0%r/r w ujęciu skumulowanym od początku roku (YTD), powyżej konsensusu 3,8%. Natomiast produkcja przemysłowa przyśpieszyła do 5,9%r/r w tym samym ujęciu, powyżej oczekiwań 5,3%.

Wiadomości krajowe

Aktualizacja koszyka CPI i rewizja w dół styczniowych danych o inflacji przyniosły niższą od oczekiwań dynamikę cen konsumpcyjnych w lutym. Dane wspierają nasze oczekiwania na cięcia stóp w 2025 roku o 100pb.

- Ceny konsumpcyjne wzrosły w lutym o 4,9%r/r (ING: 5,4%%; konsensus: 5,3%), czyli w takim samym tempie jak w styczniu po rewizji. Nasza prognoza miesięcznego wzrostu cen w lutym na poziomie 0,3%m/m zrealizowała się, a różnica w rocznej dynamice CPI wynikała z wpływu aktualizacji wag koszyka oraz rewizji styczniowego wstępnego odczytu inflacji.

- W lutym towary podrożały o 4,3%r/r, a usługi o 6,6%r/r, wobec odpowiednio 4,2%r/r i 6,8%r/r w styczniu. W kierunku wzrostu rocznego wskaźnika inflacji oddziaływały ceny żywności i napojów bezalkoholowych, które zwiększyły się o 6,2%r/r, w porównaniu do wzrostu o 5,5%r/r w styczniu. Z kolei dezinflacyjnie oddziaływały ceny paliw, gdzie luty przyniósł spadek o 2,6%r/r po stabilizacji (0,0%r/r) w styczniu.

- Tradycyjnie w marcu GUS zaktualizował wagi koszyka CPI. Największe spadki odnotowano w przypadku żywności i napojów bezalkoholowych (o 1,76pkt. proc. 25,87%) i kosztów użytkowania mieszkania (o 0,99pkt. proc.), czemu sprzyjał niższy udział nośników energii (spadek z 11,80% do 11,08%), wynikający m.in. z faktu mrożenia cen energii w 1poł24. Duży wzrost wagi (z 9,24% do 11,05%) odnotowano w przypadku transportu i to pomimo spadku udziału cen paliw o 0,6pkt. proc. do 5,5%. Było to związane z imponującym wzrostem wagi środków transportu, który niemal się potroił (3,4% w 2025 vs. 1,2% w 2024). Jest to spójne z obserwowanymi w ubiegłym roku dynamicznymi wzrostami sprzedaży aut.

- W oparciu o dzisiejsze dane szacujemy, że inflacja bazowa z wyłączeniem cen energii wyniosła w styczniu i lutym o ok. 3,7%r/r vs. 4,0%r/r w grudniu ubiegłego roku. Oficjalne dane NBP o inflacji bazowej poznamy w przyszłym tygodniu. Udział inflacji bazowej w CPI ogółem wzrósł do 57,55% w 2025 z 54,47% w 2024.

- Zbliżamy się do tegorocznego szczytu inflacji, który nastąpi w marcu, ale będzie on blisko 5%r/r, a nie 5,6%r/r jak oczekiwaliśmy wcześniej. Od kwietnia wejdziemy na wyższą bazę statystyczną w związku z przywróceniem VAT na żywność od początku 2kw24. Szacujemy, że w 2kw25 inflacja będzie względnie stabilna w okolicach 4,5%r/r, a 3kw25 przyniesie dalszy spadek w okolice 3,0-3,5%r/r. W 4kw25 spodziewamy się inflacji w przedziale 3,0-3,5%r/r, podczas gdy najnowsza projekcja NBP pokazuje inflację w 4kw25 na poziomie 4,8%r/r. Nie oczekujemy wzrostu rachunków za prąd po wygaśnięciu ceny maksymalnej. Zaktualizowane taryfy energetyczne powinny być zbliżone do PLN500/MWh.

- Różnice zdań w RPP będą większe, bo powrót inflacji do celu nastąpi już w 4kw25 a nie 2027. Rosną szanse naszego scenariusza zakładającego cięcia stóp w 2poł25

- Prezes Glapiński nadal prezentuje jastrzębie nastawienie, natomiast aktualizacja wag CPI i uwzględnienie niższych taryf na prąd powinno przesunąć w dół ścieżkę inflacji w kolejnych projekcjach NBP. Wg naszych prognoz powrót inflacji do celu powinien nastąpić szybciej, tj. około 4kw25 a nie 2027 jak wskazuje marcowa projekcja. Dyskusja w ramach RPP o obniżkach stóp nasili się w najbliższych miesiącach i rosną szanse realizacji naszego scenariusza zakładającego obniżki stóp procentowych w 2poł25 (50-100pb).

W tym tygodniu dane o bilansie płatniczym, inflacji bazowej, produkcji przemysłowej, budowlanej, płacach i zatrudnieniu.

- Dziś o 14:00 Narodowy Bank Polski (NBP) opublikuje dane o inflacji bazowej w styczniu i lutym, uwzględniające zaktualizowany koszyk CPI. Spodziewamy się, że inflacja bazowa z wyłączeniem cen żywności i energii obniżyła się wyraźnie poniżej 4%r/r, z 4.0%r/r w grudniu 2024.

- Również dziś o 14:00 NBP udostępni dane o bilansie płatniczym w styczniu. Prognozujemy, że saldo obrotów bieżących odnotowało nadwyżkę w wysokości €458mln (konsensus: €379mln), w porównaniu do nadwyżki w wysokości €1575mln w styczniu 2024. W efekcie w ujęciu ostatnich 12 miesięcy saldo obrotów bieżących w relacji do PKB wyniosło 0,0%, wobec nadwyżki 0,1% PKB na koniec 2024. Szacujemy, że styczeń był 9 miesiącem z rzędu z deficytem w obrotach handlowych. Eksport wyrażony w € obniżył się w styczniu o 0,8%r/r, a import wzrósł o 4,5%r/r.

- W czwartek GUS opublikuje dane o aktywności w przemyśle. Prognozujemy, że produkcja przemysłowa spadła w lutym o 2,5%r/r (konsensus: -1,0%) po spadku o 1,0%r/r w styczniu. Wprawdzie wskaźnik PMI w polskim przetwórstwie wzrósł w lutym powyżej granicy 50pkt., która oddziela wzrost aktywności od spadku, ale popyt zewnętrzny pozostaje osłabiony. Rocznej dynamice produkcji nie sprzyjał także układ kalendarza (mniej dni roboczych niż w lutym 2024). Szacujemy, że ceny producentów (PPI) nadal spadały w lutym. Wg naszych prognoz indeks PPI obniżył się o 0,7%r/r (konsensus: -1,2%), po spadku o 0,9%r/r w styczniu.

- Czwartek przyniesie także publikację danych z sektora budowlanego. Prognozujemy, że produkcja budowlano-montażowa spadła w lutym o 3,7%r/r (konsensus: +2,3%), po wzroście o 4,3%r/r w styczniu. Styczniowe dane przyniosły zaskakująco dobry wynik budownictwa i sygnały stopniowej odbudowy aktywności, zwłaszcza w infrastrukturze, ale efekty kalendarzowe i mniej korzystne niż przed rokiem warunki pogodowe były czynnikami, które, w naszej ocenie, negatywnie wpłynęły na aktywność budownictwa w ubiegłym miesiącu.

- Także w czwartek poznamy dane z rynku pracy (sektor przedsiębiorstw). Według naszych prognoz przeciętne wynagrodzenie wzrosło w lutym o 8,1% (konsensus: 8,7%r/r), po wzroście o 9,2%r/r w styczniu. Roczne tempo wzrostu płac obniżyło się do jednocyfrowych poziomów, ale pozostaje podwyższone. Z kolei przeciętne zatrudnienie spadło w lutym o 0,9%/r (konsensus na tym samym poziomie), czyli w takim samym tempie jak w styczniu. Poziom zatrudnienia stabilizuje się, a spadki w ujęciu rocznym są związane z efektem bazy statystycznej. Na przestrzeni 2025 widzimy szansę na powrót zatrudnienia do wzrostów w ujęciu r/r z uwagi na przyspieszenie wzrostu gospodarczego, w tym w szczególności wyższą aktywność inwestycyjną.

Marcowa projekcja NBP nadal z wysoką inflacją.

- Zgodnie z marcową projekcją NBP inflacja CPI wyniesie 4,9% w 2025, 3,4% w 2026 i 2,5% w 2027. Z kolei wzrost PKB jest oczekiwany na odpowiednio 3,7%, 2,9% i 2,3%. Od 3kw26 inflacja będzie się kształtowała w przedziale odchyleń od celu NBP.

- Zmiana prognoz PKB w marcowej projekcji wynika z założenia o przesunięciu niewykorzystanych w 2024 bezzwrotnych funduszy w ramach Krajowego Planu Odbudowy (KPO) na lata 2025-26 – wynika z projekcji. Będzie to czynnik wspierający inwestycje. Dyrektor Departamentu Analiz i Badań Ekonomicznych (DABE) J. Kotłowski poinformował, że projekcja zakłada pełne wykorzystanie środków z KPO, które będą w największym stopniu rzutowały na dynamikę wzrostu PKB w latach 2025-26. Oprócz KPO inwestycje będą napędzane przez wydatki związane z transformacją energetyczną i zakupami sprzętu wojskowego.

- Projekcja zakłada, że luka produktowa wzrośnie do nieznacznie dodatniego poziomu w 4kw25, ale w latach 2026-27 ponownie będzie ujemna. Bank centralny szacuje, że tempo wzrostu potencjalnego PKB w latach 2025-27 wyniesie przeciętnie 3,1%, a więc nieco poniżej wieloletniej średniej.

- W horyzoncie projekcji dynamika wynagrodzeń wyraźnie obniży się w porównaniu z jej wysokim poziomem w 2024 i zbliży się do wydajności pracy – wynika z projekcji.

Fitch pozostawił polski rating na poziomie „A-„ ze stabilną perspektywą.

- Agencja ratingowa Fitch potwierdziła w piątek długoterminową ocenę wiarygodności kredytowej Polski w walutach obcych na poziomie „A-„ ze stabilną perspektywą. W ocenie agencji rating jest wspierany przez dużą, zdywersyfikowaną i odporną gospodarkę, historycznie solidną politykę makroekonomiczną, zakotwiczoną w członkostwie w UE, solidną pozycję zewnętrzną oraz wyższą i bardziej stabilną bazę dochodów budżetowych niż w przypadku innych krajów z koszyka ratingowego. Wg prognoz Fitch deficyt sektora general government zostanie obniżony do 5,0% PKB w 2026 i do 2028 spadnie do 3,7% PKB. Z kolei dług publiczny wzrośnie do 61,6% w 2026, ustabilizuje się na poziomie 64% PKB w 2028, a w kolejnych latach będzie spadał. Fitch obniży prognozy wzrostu PKB w latach 2025-26 do 3,1% rocznie z 3,4% i 3,2% ze względu na wpływ amerykańskich ceł na perspektywy wzrostu gospodarczego w strefie euro.

MF sprzedało bony skarbowe za PLN2,1mld.

- Na piątkowym przetargu Ministerstwo Finansów (MF) sprzedało 49-tyg. bony skarbowe za PLN2,1mld, przy popycie PLN5,4mld, przy rentowności 5,303%. Przedział oferty wynosił PLN1-3mld.

MF sprzedało w lutym obligacje detaliczne za PLN5,6mld.

- Sprzedaż obligacji detalicznych w lutym wyniosła PLN5,6mld, wobec PLN6,3mld w styczniu – poinformowało Ministerstwo Finansów.

MF zaoferuje jutro 5 serii obligacji za PLN6-10mld.

- Na jutrzejszym przetargu MF zaoferuje pięć serii obligacji za łącznie PLN6-10mld. W miesięcznym planie podaży długu deklarowano podaż w przedziale PLN5-10mld.

Komentarz rynkowy

Rynek FX: Euro powinno kontynuować umocnienie w ślad za impulsem fiskalnym, ale przed kwietniową decyzją Trumpa ws ceł dolar będzie raczej opierał się osłabieniu. Brak istotnych argumentów za osłabieniem złotego, w tym tygodniu możliwe testowanie 4,1700.

- Ubiegły tydzień przebiegał pod znakiem wahań €/US$ w trendzie bocznym. W pierwszej połowie tygodnia euro umocniło się, a główna para walutowa znalazła się na poziomach sprzed wygranej Trumpa w amerykańskich wyborach prezydenckich w listopadzie. Dolar tracił po informacjach o gotowości Ukrainy do zawieszenia broni. W drugiej części tygodnia dolar umocnił się pomimo zaskoczeń niskimi odczytami inflacji bazowej i PPI z USA, które powinny napędzać oczekiwania na cięcia stóp Fed, a więc szkodzić amerykańskiej walucie. Nietypowa reakcja dolara i obligacji na niski CPI z USA pokazuje duże obawy inflacyjne związane z cłami Trumpa. Przed nami kluczowy raport nt relacji handlowych USA i decyzje Trumpa w sprawie ceł na wiele krajów na początku kwietnia. Agresywny sposób prowadzenia rozmów z Kanadą i cła odwetowe (retaliacje) ze strony UE i Chin powodują wzrost obaw o nasilenie wojen handlowych na początku kwietnia, a wysokie cła historycznie pomagały dolarowi. Mogą także zniechęcić Fed do cięć stóp. Do tego czasu dolar będzie raczej opierał się osłabieniu, które przewidujemy w dalszej części 2025 roku (chyba że giełda w USA będzie spadać a europejska rosnąć, wówczas kapitał zacznie opuszczać Amerykę). W tym tygodniu oprócz śledzenia wypowiedzi Trumpa ws ceł oraz pokoju na Ukrainie punktem uwagi będzie posiedzenie Fed. Prezes Powell podtrzyma postawę wyczekująca. Jak na razie obawy o impuls inflacyjny pochodzący z ceł są ważniejsze niż sygnały słabnięcia koniunktury w USA. Piątkowe dane University of Michigan pokazały skokowy wzrost oczekiwań inflacyjnych (w perspektywie roku) do poziomu z pandemii/szoku energetycznego. Zapowiedź ceł wywindowała długoterminowe (5-10 lat) oczekiwania inflacyjne do poziomu najwyższego od 1993 roku! Fed poczeka z cięciami wiele miesięcy, a rynek wyczekuje ogłoszenia ceł na początku kwietnia. W piątek niemiecka koalicja CDU/CSU i SPD, a także zieloni ustalili porozumienie ws pakietu fiskalnego wydatków infrastrukturalnych i obronnych, co powinno wspierać euro, ale wiele pozytywów z Eurolandu jest już wycenionych i potrzebujemy bardziej materialnych efektów gospodarczych tego pakietu (napływu kapitału i efektów gospodarczych), żeby zobaczyć większe przełożenie na notowania euro. W najbliższym czasie (do początku kwietnia) zakładamy, że dolar będzie się opierał osłabieniu. Później euro powinno kontynuować umocnienie, bo globalne przepływy w kierunku dolara były ogromne w ostatnich latach i cześć tego kapitału może odpłynąć z powrotem do Europy, gdyż rynek traci wiarę w wyjątkowość USA (US exceptionalism).

- W ub. tygodniu złoty zyskał, niezależnie od zmian €/US$, wsparty porozumieniem USA-Ukraina, a także jastrzębimi komentarzami prezesa NBP. Oba te czynniki mogą okazać się nietrwałe, bo Rosja prezentuje niechętne stanowisko w kwestii zawarcia pokoju, a piątkowa inflacja z Polski i wypowiedzi członków RPP po marcowym wskazują, że jastrzębie nastawienia prezesa nie jest powszechną opinią w Radzie. Powrót CPI do przedziału wokół celu może nastąpić o rok wcześniej niż prezentuje najnowsza projekcja NBP. Złoty może ponownie testować poziom 4,1700 w tym tygodniu, za czym przemawia wciąż pozytywne nastawienie inwestorów do aktywów w Europie. Trwające ożywienie polskiej gospodarki i optymizm widoczny na giełdzie wskazują, iż postrzeganie polskich aktywów jest również pozytywne. To może kompensować negatywny wpływ geopolityki i słabnące wsparcie ze strony jastrzębiej postawy NBP. Zagrożeniem dla umocnienia złotego jest dalszy przebieg rozmów USA-Rosja i obawy o dążenie do kompromisu kosztem ustępstw terytorialnych Ukrainy. Przedział wahań €/PLN na najbliższe dni to 4,17-4,2050.

Rynek FI: US Treasuries w trendzie bocznym. Oczekiwanie na komentarze Fed do słabszej koniunktury i wzrostu oczekiwań inflacyjnych. Bundy w oczekiwaniu na zwiększenia podaży długu po poluzowaniu reguł fiskalnych.

- W ub. tygodniu rentowności obligacji w USA wahały się w trendzie bocznym, po istotnym umocnieniu od początku roku. Krótkoterminowo rynek długu znajduje się w równowadze, bo cła oznaczają impuls inflacyjny, który przemawia za istotnym opóźnieniem cięć stóp. Jednocześnie rynek FI w USA wycenił już serię negatywnych zaskoczeń danymi o aktywności gospodarczej i rewizje w dół prognoz PKB. Dalszy wzrost cen amerykańskich papierów USA jest możliwy, ale potrzebujemy kolejnych impulsów po stronie słabszych danych, szczególnie z rynku pracy. Impulsem do wahań rentowności w najbliższym czasie może być Fed i jego ocena co jest - ważniejsze skok oczekiwań inflacyjnych czy słabnąca koniunktura w USA. Zakładamy, że nie członkowie FOMC nie zmienią prognoz zakładających dwa cięcia stóp w 2025 roku, a prezes Powell podtrzyma postawę wyczekującą. Zakładamy dalsze wahania rentowności 10-letnich papierów w USA w trendzie bocznym.

- Bund spędził ubiegły tydzień w trendzie bocznym z rentownością 2,80-2,95% w oczekiwaniu na wyniki negocjacji w sprawie wydatków infrastrukturalnych i obronnych w Niemczech. W piątek osiągnięto porozumienie. Aby rentowności Bunda dalej rosły potrzebujemy dalszych kroków, a więc zwiększenia podaży długu lub impulsu gospodarczego widocznego w danych, albo odwrócenia obaw recesyjnych w USA, które powodują umocnienie amerykańskich obligacji. Brak większej reakcji rynku na porozumienie w koalicji sugeruje, że w najbliższym czasie rentowność Bunda będzie dalej wahała się poniżej 3%.

- Zatrzymanie wzrostu rentowności Bunda (do czasu pojawienia się materialnych efektów impulsu fiskalnego w Niemczech) oraz niski odczyt lutowej inflacji, a także rosnące zróżnicowanie opinii w ramach RPP (mniej jastrzębie nastawienie reszty RPP niż prezesa, wspierające oczekiwania na cięcia stóp) może być impulsem do wzrostu cen polskich obligacji. W tym tygodniu poznamy kolejne słabe dane o produkcji, spadku inflacji bazowej oraz dalsze hamowanie tempa płac. Wszystkie te argumenty mogą wzmocnić oczekiwania, iż moment zmiany nastawienia NBP się zbliża, a wciąż jest to najbardziej jastrzębi bank centralny w regionie.