Dziennik |

Dziennik ING: Stopy Fed bez zmian, wzrost inflacji z powodu ceł ma być przejściowy. Dziś zestaw krajowych danych makro za luty.

Wiadomości zagraniczne

USA: Stopy Fed bez zmian, początkowy jastrzębi odbiór dot plots, został przesłonięty przez gołębią wymowę konferencji prezesa Powella, który stwierdził że wzrost inflacji z powodu ceł ma być przejściowy.

- Zgodnie z oczekiwaniami analityków, Fed pozostawił wczoraj stopy procentowe na niezmienionym poziomie w przedziale 4,25-4,50%. Jednocześnie zdecydował o zmniejszeniu miesięcznej skali ograniczania swojego bilansu (zacieśniania ilościowego QT) ze średnio US$60mld łącznie do US$40mld, w tym US$5mld dla obligacji rządowych Treasuries i US$35 dla obligacji agencyjnych. Oznacza to, że Fed zmniejszy tempo redukcji swojego portfela US Treasuries, a więc zacieśnienia ilościowego (QT), a polityka Fed będzie mniej restrykcyjna.

- W porównaniu z grudniem, członkowie FOMC nie zmienili swoich oczekiwań odnośnie ścieżki stóp procentowych mierzonych medianą z indywidualnych prognoz stóp członków FOMC (wykres dot-plot). Wciąż oczekują obniżek łącznie o 50pb (dwie obniżki po 25pb) w tym roku i kolejne 50pb w 2026 oraz o 25pb w 2027, a długoterminową stopę docelową szacują na 3,0%. Zwracamy jednak uwagę, że średnia indywidualnych prognoz stóp członków FOMC nieco wzrosła, co początkowo rynek przyjął jako jastrzębi sygnał, skorygowany łagodną wymową prezesa Fed w czasie konferencji po posiedzeniu.

- Zmiany w prognozach makroekonomicznych były niewielkie, ale zgodne z oczekiwaniami – obniżenie prognozy wzrostu o 0,4 / 0,2 / 0,1pp w latach 2025-27 do odpowiednio 1,7% / 1,8% / 1,8% oraz podniesienie inflacji bazowej PCE o 0,3pp w 2025 i brak zmian w latach kolejnych (odpowiednio 2,8% / 2,2% / 2,0%).

- Komunikat FOMC zwrócił uwagę na podniesienie niepewności co do perspektyw gospodarczej, z ryzykami dla obu celów Fed (stabilizacji cen i celu 2% w dłuższym terminie oraz wspierania wzrostu gospodarczego). W komunikacie stwierdzono, że inflacja pozostaje nieco podwyższona, a aktywność gospodarcza rośnie w solidnym tempie, a stopa bezrobocia ustabilizowała się na niskim poziomie.

- Przebieg konferencji miał łagodną wymowę. Prezes Powell raczej zbagatelizował skok oczekiwań inflacyjnych. Przyznał, że niepewność co do zmian w polityce handlowej USA jest wysoka i - według ankiet firm i gospodarstw domowych - zmiany te napędzają oczekiwania inflacyjne, choć według niego długoterminowe oczekiwania są dobrze zakotwiczone. Innym gołębim sygnałem z konferencji było stwierdzenie Powella, że wzrost inflacji z powodu ceł będzie przejściowy.

- Powell stwierdził, że prawdopodobieństwo recesji w USA wzrosło, ale nie jest wysokie, a sytuacja na rynku pracy jest zrównoważona i rynek pracy nie jest źródłem znaczącej presji inflacyjnej. Jeśli gospodarka pozostanie silna, a inflacja będzie nadal zmierzać w kierunku 2%, Fed może zachować ostrożność w polityce monetarnej przez dłuższy czas i jest w dobrej pozycji, aby elastycznie reagować na rozwój sytuacji gospodarczej.

- Kolejne posiedzenie Fed odbędzie się 7 maja. Instrumenty rynkowe wyceniają wówczas 5pb obniżki, inwestorzy widzą zdecydowanie wyższe prawdopodobieństwo obniżki w czerwcu (wycena 19pb obniżki). Łącznie krzywa wycenia 65pb cięć w 2025 roku.

USA-Ukraina: Rozmowa Trump-Zełeński. Nowy temat – zarządzanie elektrowniami atomowymi przez USA.

- We wczorajszej rozmowie telefonicznej z D. Trumpem, prezydent W. Zełeński zgodził się na uzgodnione w rozmowie Trump-Putin zawieszenie ataków na obiekty energetyczne oraz poprosił o systemy obrony powietrznej Patriot do ochrony cywilów. Delegacje USA i Ukrainy mają się spotkać w najbliższych dniach w Arabii Saudyjskiej.

- Oficjalny komunikat Białego Domu stwierdził, że USA mogą być pomocne w zarządzaniu ukraińskimi elektrowniami atomowymi i siecią energetyczną, a amerykańska kontrola nad tymi obiektami mogłaby być ich najlepszą ochroną.

KE doprecyzowuje poluzowanie reguł fiskalnych w zakresie wydatków obronnych.

- Aby zabezpieczyć stabilność fiskalną, odstępstwo od zapisów Paktu Stabilności i Wzrostu będzie ograniczone wyłącznie do wzrostów wydatków na obronę w kategorii statystycznej „obrona” wg klasyfikacji funkcji rządowych (COFOG) i do maksymalnie 1,5% PKB za każdy rok uruchomienia krajowej klauzuli wyjścia na okres 4 lat – wynika z Białej Księgi dla Obrony Europejskiej i Planu ReArm Europe. Poluzowanie reguł fiskalnych jest częścią pięciopunktowego planu dozbrajania Europy na kwotę €800mld, ogłoszonego na początku marca przez Komisję Europejską.

- Proponowane przez Komisję rozwiązania wskazują, że nie ma zgody na bardzo szeroką definicję wydatków obronnych, a preferencyjne traktowanie inwestycji w obronność będzie ograniczone w skali i czasie.

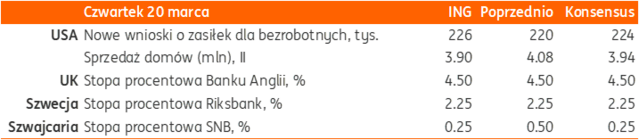

Dziś decyzje banków centralnych BoE, SNB i Riksbanku.

Wiadomości krajowe

Dziś poznamy lutowe dane z przemysłu, budownictwa i rynku pracy.

- Dziś GUS opublikuje dane o aktywności w przemyśle. Prognozujemy, że produkcja przemysłowa spadła w lutym o 2,5%r/r (konsensus: -1,0%) po spadku o 1,0%r/r w styczniu. Wprawdzie wskaźnik PMI w polskim przetwórstwie wzrósł w lutym powyżej granicy 50pkt., która oddziela wzrost aktywności od spadku, ale popyt zewnętrzny pozostaje osłabiony. Rocznej dynamice produkcji nie sprzyjał także układ kalendarza (mniej dni roboczych niż w lutym 2024). Szacujemy, że ceny producentów (PPI) nadal spadały w lutym. Wg naszych prognoz indeks PPI obniżył się o 0,7%r/r (konsensus: -1,2%), po spadku o 0,9%r/r w styczniu.

- Również dziś GUS upubliczni dane z sektora budowlanego. Prognozujemy, że produkcja budowlano-montażowa spadła w lutym o 3,7%r/r (konsensus: +2,3%), po wzroście o 4,3%r/r w styczniu. Styczniowe dane przyniosły zaskakująco dobry wynik budownictwa i sygnały stopniowej odbudowy aktywności, zwłaszcza w infrastrukturze, ale efekty kalendarzowe i mniej korzystne niż przed rokiem warunki pogodowe były czynnikami, które, w naszej ocenie, negatywnie wpłynęły na aktywność budownictwa w ubiegłym miesiącu.

- Także dziś poznamy dane z rynku pracy (sektor przedsiębiorstw). Według naszych prognoz przeciętne wynagrodzenie wzrosło w lutym o 8,1% (konsensus: 8,7%r/r), po wzroście o 9,2%r/r w styczniu. Roczne tempo wzrostu płac obniżyło się do jednocyfrowych poziomów, ale pozostaje podwyższone. Z kolei przeciętne zatrudnienie spadło w lutym o 0,9%/r (konsensus na tym samym poziomie), czyli w takim samym tempie jak w styczniu. Poziom zatrudnienia stabilizuje się, a spadki w ujęciu rocznym są związane z efektem bazy statystycznej. Na przestrzeni 2025 widzimy szansę na powrót zatrudnienia do wzrostów w ujęciu r/r z uwagi na przyspieszenie wzrostu gospodarczego, w tym w szczególności wyższą aktywność inwestycyjną.

RPP: Szanse na cięcie stóp pod koniec 2025 lub na początku 2026 – G. Masłowska.

- W ocenie G. Masłowskiej z Rady Polityki Pieniężnej (RPP) większe szanse na cięcie stóp istnieją pod koniec 2025 lub na początku 2026, chociaż gdyby możliwe były obniżki bez zagrożenia dla odbicia inflacji, to poparłaby taki ruch wcześniej. Ze względu na liczne czynniki proinflacyjne w 1poł25 redukcja stóp jest nierealistyczna. Zdaniem przedstawicielki Rady fundamenty polskiej gospodarki są stabilne, a złoty może się nadal umacniać.

Mieszane zmiany sentymentu konsumenckiego. Wzrost oczekiwań inflacyjnych gospodarstw domowych.

- Bieżący wskaźnik ufności konsumenckiej (BWUK) obniżył się w marcu do -15,2pkt. z -14,8pkt w lutym. W największym stopniu pogorszyły się oceny bieżącej sytuacji finansowej gospodarstwa domowego. Z kolei wyprzedzający wskaźnik ufności konsumenckiej (WWUK) poprawił się do -9,8pkt. z -10,8pkt w lutym. W tym przypadku najbardziej poprawiły się oceny możliwości przyszłego oszczędzania pieniędzy oraz przyszłego poziomu bezrobocia.

- Oczekiwania konsumentów przesunęły się w marcu w kierunku wyższej inflacji względem oczekiwań z lutego.

MF: Luka VAT prawdopodobnie zmniejszyła się w 2024.

- Dana o wpływach z VAT w 2024 w porównaniu do wstępnych danych o konsumpcji sugerują, że luka VAT zmniejszyła się w ubiegłym roku – poinformowało Ministerstwo Finansów (MF). W 2023 luka VAT (różnica między kwotą szacowanych zobowiązań podatkowych, a rzeczywistymi wpływami) wyniosła 15,8%.

Inflacja HICP w lutym na takim samym poziomie jak w styczniu.

- Inflacja mierzona indeksem HICP w Polsce w lutym wyniosła 4,3%r/r, pozostając na takim samym poziomie jak w styczniu – poinformował Eurostat.

BGK sprzedał obligacje FPC za PLN1,9mld.

- Na wczorajszej aukcji Bank Gospodarstwa Krajowego (BGK) sprzedał obligacje na rzecz Funduszu Przeciwdziałania COVID-19 o wartości PLN1,9mld. Popyt wyniósł PLN3mld.

Komentarz rynkowy

Rynek FX: Fed pozostaje ostrożny, a €/US$ oddalił się od 1,0950. Zawirowania w Turcji i osłabienie liry ciążyły walutom CEE.

- Zgodnie z oczekiwaniami Fed pozostawił wczoraj stopy procentowe bez zmian (przedział 4,25-4,50%) i pozostaje ostrożny w kwestii dalszego luzowania polityki pieniężnej. Członkowie FOMC obniżyli prognozy wzrostu PKB i podnieśli prognozy inflacji, ale wykres kropkowy nadal wskazuje, że w 2025 decydenci spodziewają się dwóch cięć stóp procentowych. Podczas konferencji prasowej J. Powell podkreślał, że niepewność co do zmian w polityce handlowej jest wysoka, a cła napędzają oczekiwania inflacyjne. W kontekście braku sygnałów gotowości do łagodzenia polityki pieniężnej przez Fed w najbliższych miesiącach kurs €/US$ oddalił się od lokalnych szczytów w okolicach 1,0950, ale pozostaje blisko 1,09. Pewnym wsparciem dla dolara są także powolne postępy w negocjacjach między USA, Rosją i Ukrainą w kwestii warunków zawieszenia broni. Kolejna runda rozmów jest zaplanowana na najbliższy weekend w Arabii Saudyjskiej. Do czasu kwietniowej decyzji o cłach dolar będzie opierał się osłabieniu. Komentarze Powella zmniejszające obawy recesyjne wsparły giełdy w USA, co razem z atrakcyjną wyceną może spowodować zatrzymanie odpływu kapitału z USA i utrzymać €/US$ poniżej 1,0950. PO kwietniowych decyzjach Trumpa ws ceł możliwe jest dalsze umocnienie euro..

- Początek wczorajszej sesji przyniósł dużą nerwowość na rynku walut krajów Europy Środkowej i Wschodniej. Informacja o aresztowaniu głównego politycznego oponenta prezydenta Turcji T. Erdogana spowodowała skokową przecenę liry, a następnie efekt „zarażenia” innych walut krajów rozwijających się w CEE. Interwencje walutowe tamtejszego banku centralnego wsparły turecką walutę w dalszej części dnia, ale PLN początkowo tracił wraz z innymi walutami regionu. Kurs €/PLN osiągnął dzienny szczyt w okolicach 4,2050, a następnie odrabiał straty na uspokojeniu nastrojów. Dziś otwieramy się w okolicach 4,1850. Dzisiejsza seria publikacji krajowych danych makro powinna wspierać oczekiwania na złagodzenie polityki pieniężnej NBP w drugiej części roku, chociaż prezes Glapiński nadal prezentuje jastrzębie nastawienie. Spodziewamy się, że dane za luty pokażą utrzymującą się słabość przemysłu i dalsze spowolnienie tempa wzrostu płac, chociaż pozostaje ono nadal podwyższone. Do końca tygodnia €/PLN powinien pozostać w przedziale 4,1700-4,2050.

Rynek FI: Decyzja Fed ws. spowolnienia QT i ograniczone obawy inflacyjne wsparła notowania Treasuries. Niemieckie Bundy i SPW odreagowały po zawirowaniach w Turcji.

- Łagodna wymowa konferencji prasowej prezes Powella oraz decyzja FOMC o spowolnieniu tempa obniżania bilansu Fed o połowę (ze średnio US$60mld do US$40mld), co oznacza, że Fed będzie większym nabywcą netto Treasuries już od kwietnia, przyczyniła się do spadku rentowności i lekkiego wystromienia amerykańskiej krzywej dochodowości. Rentowności 2-latek spadły po decyzji Fed o 10pb do 3,98%, a 10-latek o około 8pb do 4,25%. Prezesa Fed J. Powell powiedział o przejściowym charakterze inflacji z powodu ceł dzięki zakotwiczeniu długoterminowych oczekiwań inflacyjnych. Do końca tygodnia nie mamy istotnych wydarzeń i danych z USA, spodziewamy się trendu bocznego na rynku FI.

- Niemieckie Bundy, jako bezpieczna przystań, umocniły się wyraźnie wczoraj rano na bazie wiadomości o aresztowaniu burmistrza Stambułu i potencjalnego kandydata opozycji w wyborach w 2028 roku. Wraz ze stabilizacją na tureckim rynku finansowym, w ciągu dnia nastąpiło odreagowanie i wzrost rentowności obligacji niemieckich pod koniec dnia wczoraj do poziomu bliskich zamknięcia dzień wcześniej (blisko 2,20% dla 2-latek i 2,80% dla 10-latek). Dziś rano rynki otwierają się jednak przy niższych rentownościach dzięki umocnieniu Treasuries po posiedzeniu Fed. Niemniej jednak, przy istotnym zwiększeniu podaży długu (głosowanie zmian w konstytucji w Bundesracie jutro) spodziewamy się presji na wzrost rentowności papierów niemieckich z obecnych poziomów.

- Zawirowania w Turcji w początkowej reakcji wpłynęło na umocnienie SPW, podobnie jak Bundów, ale spadki rentowności były krótkotrwałe i na koniec dnia rentowności 10-latek zbliżyły się do 5,90%, około 3pb wyżej niż na zamknięciu we wtorek. Dziś rano w ślad za Treasuries i Bundami, rentowności POLGBs otwierają się niżej, blisko 5,87%. Rentowności 2-latek mocno wahały się w ciągu dnia, ale na jego koniec były bliskie zamknięcia dzień wcześniej (5,11%). Po wtorkowym przetargu, MF sfinansowało około 54% tegorocznych potrzeb pożyczkowych. Dzisiejsze dane i materializacja naszych prognoz o słabej produkcji przemysłowej i hamowaniu dynamiki płac będą wspierać SPW i wzmocnić oczekiwania na obniżki stóp NBP w 2poł25. Zauważamy stopniową ewolucję w nastawieniu poszczególnych członków RPP i – podobnie jak większość uczestników rynków – widzimy przestrzeń na obniżki stóp procentowych w 2poł25, co będzie wspierać polski dług.