Dziennik |

Dziennik ING: Oczekiwanie na „celne” uderzenie Trumpa. Kolejne głosy z RPP o gotowości do obniżek stóp. Dziś sprzedaż detaliczna.

Wiadomości zagraniczne

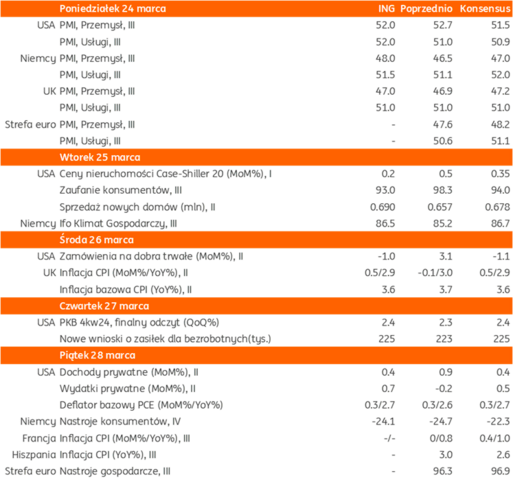

Najbliższy tydzień na rynkach bazowych: Negocjacje ws. rozejmu w Ukrainie. Dziś wstępne PMI za marzec, pod koniec tygodnia deflator PCE z USA.

- Dziś odbędzie się spotkanie delegacji amerykańskiej z rosyjską w Arabii Saudyjskiej ws. rozejmu w Ukrainie. Po uzgodnieniu wstrzymania ostrzału infrastruktury energetycznej w rozmowie Trump-Putin, kolejnym krokiem jest zapewnienie swobodnej żeglugi na Morzu Czarnym. Amerykanie dążą do porozumienia ws. rozejmu do Wielkanocy 20 kwietnia. Podczas konferencji prasowej w piątek, D. Trump powiedział, że w wkrótce osiągnięty zostanie pełny rozejm między Rosją i Ukrainą.

- Wczoraj doszło do spotkania delegacji ukraińskiej z Amerykanami, pod przewodnictwem ministra obrony Umierowa, rozmowa dotyczyła ochrony obiektów energetycznych i infrastruktury krytycznej. Według Financial Times, USA chcą ponownie rozmawiać z Ukrainą o umowie o minerałach, z większymi uprawnieniami dla USA.

- Jeśli chodzi o dane gospodarcze, to dziś uwaga inwestorów skupi się na publikacji wstępnych odczytów wskaźników PMI dla przemysłu i usług za marzec z rynków europejskich i USA. Dla strefy euro, konsensus zakłada nieznaczną poprawę PMI w przemyśle do 48,2 oraz usługach do 51,1, a w przypadku Niemiec lekką poprawę do 47,0 w przemyśle oraz 52,0 w usługach.

- Kolejne ważne dane poznamy w piątek – deflator konsumpcji prywatnej PCE za luty oraz wstępne (spodziewane niższe niż w lutym) odczyty inflacji CPI za marzec z Francji i Hiszpanii. Po publikacji indeksów CPI i PPI w połowie miesiącach, w danych z USA oczekiwana jest stabilizacja wzrostów deflatora PCE na poziomie 0,3%m/m i 2,5%r/r, a w przypadku bazowego PCE 0,3%m/m i 2,7%. Po spadku wydatków Amerykanów w styczniu o 0,2%m/m spodziewamy się ich odbudowy i wzrostu o 0,7%m/m w lutym.

USA: D. Trump odebrał status legalnych rezydentów 530tys. rezydentów z Kuby, Nikaragui, Haiti i Wenezueli.

- Trump podjął decyzję o odebraniu statusu legalnych rezydentów USA 530tys. osób z Kuby, Nikaragui, Haiti i Wenezueli. Decyzja wejdzie w życie za miesiąc 24 kwietnia. Osoby te miały tymczasowy status rezydenta w oparciu o politykę J. Bidena. Osoby pozbawione tego statusu będą musiały opuścić USA lub zostaną deportowane.

Niemcy: Izba wyższa parlamentu Bundesrat zatwierdził zmiany w konstytucji.

- Zgodnie z oczekiwaniami, niemiecki Bundesrat przyjął z wymaganą większością przynajmniej 2/3 głosów uchwalone wcześniej przez Bundestag zmiany w konstytucji. Dzięki tym zmianom zostanie powołany specjalny fundusz €500mld na inwestycje infrastrukturalne i ochronę klimatu na 12 lat oraz zostanie odblokowany tzw. hamulec długu, pozwalający na wzrost wydatków na obronę.

Wiadomości krajowe

Dziś dane o sprzedaży detalicznej, jutro bezrobocie rejestrowane.

- Dziś o 10:00 GUS opublikuje dane o handlu detalicznym w lutym. Prognozujemy, że sprzedaż detaliczna towarów wzrosła o 2,0%r/r (konsensus: 3,2%), po wzroście o 4,8%r/r w styczniu. Niższa niż w poprzednim miesiącu prognozowana roczna dynamika jest wynikiem efektów kalendarzowych (2024 był rokiem przestępnym). W dalszym ciągu konsumpcja prywatna pozostaje głównym motorem napędowym ożywienia gospodarczego. Szacujemy, że zarówno wzrost spożycia gospodarstw domowych jak i PKB ogółem w 1kw25 powinny być zbliżone do wyników odnotowanych w 4kw24.

- Jutro poznamy dane o bezrobociu. Według naszych prognoz stopa bezrobocia rejestrowanego w lutym wyniosła 5,4% (konsensus na tym samym poziomie) i nie zmieniła się względem stycznia. Szacunki Ministerstwa Rodziny, Pracy i Polityki Społecznej wskazują na wzrost stopy bezrobocia w ubiegłym miesiącu do 5,5%.

RPP: Wnioski o obniżki stóp mogą pojawić się przed czerwcem – P. Litwiniuk.

- Obniżki stóp procentowych nastąpią w 3kw25, ale większość za obniżkami może być testowana wcześniej, a w nioski w tej kwestii mogą się pojawić przed lipcem – powiedział członek Rady Polityki Pieniężnej P. Litwiniuk. W ocenie przedstawiciela Rady ścieżka inflacji może być nieco niższa od przedstawionej w marcowej projekcji NBP z uwagi na aktualizację koszyka CPI przez GUS, która obniżyła inflację za luty względem oczekiwań. Zdaniem Litwiniuka w 2025 stopy mogą zostać obniżone o więcej niż 100pb.

- Naszym zdaniem wniosek o obniżkę stóp NBP jest możliwy już w kwietniu. Chodzi o sprawdzenie czy wypowiedzi 7 członków RPP (wystarczająca większość, aby przegłosować decydujący głos prezesa), mówiące o możliwych cięciach stóp już w 2025 roku, przełożą się na głosy za obniżką stóp. Lutowe dane (o inflacji, płacach i aktywności gospodarczej) utwierdzają nas w przekonaniu, że ścieżka inflacji w marcowej projekcji jest zbyt pesymistyczna. Powrót CPI do przedziału dopuszczalnych wahań wokół celu możliwy jest 9 miesięcy wcześniej niż oczekuje NBP (w 4kw25, a nie 3kw26). Pierwsza obniżka będzie szybciej i głębsza od oczekiwań, kiedy zdanie zmieni prezes. Podtrzymujemy opinię, że pierwsze cięcie może wynieść 50pb, a w 2025 roku stopy mogą spaść o 100pb.

Agencja Moody’s potwierdziła polski rating na poziomie „A2” ze stabilną perspektywą.

- Agencja ratingowa Moody’s dokonała przeglądu oceny wiarygodności Polski i nie podjęła żadnych działań ratingowych. Oznacza to, że długoterminowa wiarygodność kredytowa Polski w walutach obcych pozostaje na poziomie „A2” ze stabilną perspektywą. W ocenie Moody’s podatność na zagrożenia geopolityczne, w szczególności zagrożenia dla bezpieczeństwa, jest łagodzona przez członkostwo w NATO i znacznie zwiększone zdolności do samoobrony.

- Moody’s prognozuje wzrost PKB w Polsce w 2025 na 4,0%, dzięki wzrostowi konsumpcji prywatnej i inwestycji. Deficyt sektora instytucji rządowych i samorządowych spadnie tylko nieznacznie, do 5,8% PKB w 2025 z 6,1% PKB szacowanych w 2024.

MF: Podwyższenie kwoty wolnej od podatku to koszt ponad PLN50mld dla budżetu.

- Koszt podwyższenia kwoty wolnej od podatku do PLN60tys. w 2026 wyniósłby PLN55,9mld – poinformowało Ministerstwo Finansów w odpowiedzi na interpelację poselską. Resort ocenia, że zmiany zmniejszające wpływy podatkowe, w tym z PIT, będą możliwe, gdy pozwolą na to uwarunkowania „ekonomiczne i geopolityczne”.

- Polska jest obecnie objęta procedurą nadmiernego deficytu i realizuje ambitny program wzmocnienia zdolności obronnych, co w naszej ocenie nie daje przestrzeni na działania uszczuplające dochody budżetu.

GUS: Poprawa koniunktury w marcu.

- W marcu wskaźniki dla większości sektorów wskazują na poprawę lub stabilizację koniunktury w gospodarce – wynika z danych GUS. W porównaniu z lutym w największym stopniu poprawiła się koniunktura w zakwaterowaniu i gastronomii, budownictwie oraz przetwórstwie przemysłowym.

Komentarz rynkowy

Rynek FX: W oczekiwaniu PMI z Eurolandu celne „uderzenie” Trumpa. Złoty przy górnej granicy przedziału wahań, jedyny ratunek to mocne PMI z Eurolandu.

- W ubiegłym tygodniu €/US$ testował ponownie poziom 1,0950, ale nie był w stanie go przebić i koniec tygodnia był korzystny dla amerykańskiej waluty. Początek obecnego tygodnia może być pozytywny dla euro, koniec słabszy.

- Dzisiaj poznamy wskaźniki PMI z Eurolandu i Niemiec, które pokażą wzrost optymizmu w Eurolandzie po uruchomieniu wydatków w Niemczech i całej UE. Możliwe jest pozytywne zaskoczenie jeżeli badanie managerów logistyki pokaże, że samo przegłosowania niemieckiego pakietu stymulacyjnego i plan wydatkowy na poziomie UE już odblokowały optymizm i inwestycje firm, co mogłoby wzmocnić powrót kapitału z USA do Europy, nie czekając na twarde dane makro pokazujące efekty gospodarcze niemieckiego i europejskiego przebudzenia.

- Druga połowa tygodnia będzie pozytywna dla dolara, bo czas oczekiwania na ogłoszenie ceł odwetowych/wyrównawczych przez Trumpa na początku kwietnia będzie sprzyjał amerykańskiej walucie. Panuje przekonanie, że prezydent USA może rozpocząć „negocjacje” z partnerami handlowymi od zaproponowania wysokich stawek celnych, nawet dwucyfrowych. Ale potem, w trakcie negocjacji, mogą być one obniżane, więc oczekiwanie na pierwsze uderzenie Trumpa będzie zniechęcało do zajmowania długich pozycji we wspólnej walucie.

- Dane o przepływach kapitału pokazują duży spadek długich pozycji aktywnych inwestorów w akcjach USA, ale przepływ kapitału do Europy był wciąż ograniczony. Inwestorzy mają świadomość, że skutki gospodarcze impulsu fiskalnego w Europie pojawią się z dużym opóźnieniem. Wcześniej Trump rozpęta globalne negocjacje celne, co powinno wspierać dolara.

- W najbliższym tygodniu zakładamy, że €/US$ wciąż będzie wahał się między 1,0800-1,0950. Na początku tygodnia może ponownie testować 1,0950, potem z kolei zyska dolar.

- W ub. tygodniu kurs €/PLN pozostawał w konsolidacji w przedziale 4,1700-4,2050 i para parokrotnie testowała poziom 4,20/€. Postawa prezydenta USA sygnalizująca osłabianie pozycji Ukrainy nie służy także złotemu. Polska waluta nie zyskuje pomimo dalszych wzrostów polskiej giełdy oraz €/US$, w ub. tygodniu rynek testował poziom 4,20/€ parokrotnie. Wzrosty giełdy są ciągnięte przez upgrade prognoz wzrostu dla Eurolandu i Niemiec. Brak umocnienia PLN sugeruje jego dużą wrażliwość na niekorzystny przebieg sytuacji geopolitycznej, przekonanie inwestorów o przewartościowaniu PLN oraz może być efektem gołębich głosów w RPP, które osłabiają ważny czynnik stojący za mocnym PLN - jastrzębie nastawienie NBP. W tym tygodniu poznamy dane o sprzedaży, ale one nie zmienią istotnie nastawienia RPP. Większość czynników sugeruje, że PLN dalej będzie wahał się w trendzie bocznym, początek tygodnia może być bardziej pozytywny (PMI z Europy, wyższy €/US$), pod koniec złoty będzie próbował testować górne ograniczenie przedziału wahań 4,18-4,2050.

Rynek FI: Dalsza konsolidacja lub umocnienie bazowych rynków długu. Dane w Polsce nie zablokują łagodnego zwrotu RPP.

- W ubiegłym tygodniu nastąpiły spadki na bazowych rynkach długu. W USA retoryka Fed była raczej łagodna w reakcji na ryzyko wyższej inflacji (przejściowo) spowodowanej oraz słabszy wzrost PKB. Wciąż jesteśmy na etapie rewidowania w dół prognoz wzrostu dla PKB, z uwagi na agresywną politykę celną oraz migracyjną Trumpa. Gospodarka Eurolandu przechodzi z fazy uchwalania impulsu fiskalnego do jego realizacji, który będzie długotrwały i przyniesie wyraźniejszą poprawę koniunktury dopiero w 2026 roku. W międzyczasie zmierzy się ona z kolejnym negatywnym szokiem, a więc kwietniowymi cłami Trumpa, a pierwsza propozycja ceł będzie wysoka, zostawiając prezydentowi USA pole na negocjacji.

- W tym tygodniu dane z USA przyniosą raczej kolejne dowody hamowania gospodarki. W Eurolandzie PMI pokaże poprawę nastrojów, ale groźba kolejnego negatywnego szoku ze strony USA spowoduje, że rynek raczej zignoruje ten sygnał. Zakładamy wahania rynków dług w USA i Niemczech w trendzie bocznym lub lekkie umocnienie.

- Sytuacja na polskiej krzywej będzie wynikiem wciąż pozytywnego sentymentu na rynkach bazowych oraz zbliżających się cięć stóp NBP (zakładamy, że wniosek o obniżkę może pojawić się nawet w kwietniu), co powinno wspierać polskie obligacje. Sprzedaż detaliczna nie zaburzy tego obrazu.