Dziennik |

Dziennik ING: Ożywienie w europejskim przemyśle wg PMI. Rozczarowująca sprzedaż detaliczna w kraju. Dyskusja o obniżkach stóp w RPP.

Wiadomości zagraniczne

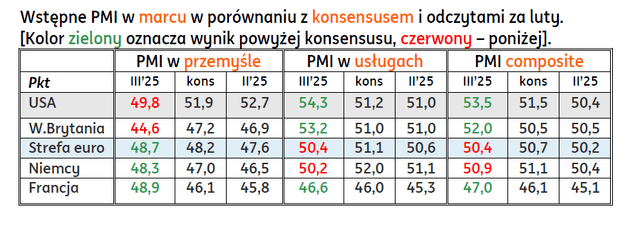

Koniunktura wg PMI: ożywienie w europejskim przemyśle i amerykańskich usługach w marcu.

- Wstępne odczyty wskaźników PMI przyniosły nieznaczne ożywienie koniunktury przemysłu w Europie kontynentalnej (coraz bliżej 50pkt.) przy pogorszeniu koniunktury w usługach, choć z odczytami powyżej 50pkt. Wyjątkiem była Francja, gdzie poprawiała się oczekiwania w usługach, ale pozostały wyraźnie poniżej 50pkt. Poprawę w przemyśle można wiązać z przyśpieszeniem realizacji zamówień w obawie przed amerykańskim cłami (tzw. frontloading). Rosną szanse na odbicie wzrostu PKB w 1kw25 po stagnacji w 4kw24, ale perspektywy na kolejne kwartały nie są zbyt optymistyczne w związku z prawdopodobną wojną handlową USA-UE.

- Z danych PMI dla USA i Wielkiej Brytanii wyłania się odwrotny obraz: pogorszenie w przemyśle, spadki poniżej 50pkt. i solidne odbicie w usługach – do 54,3 w USA i 53,2 w Wielkiej Brytanii, które wynika z generalnie dobrej kondycji rynku pracy w obu krajach.

USA: D. Trump sugeruje wyłączenia wielu krajów spod obowiązywania nowych ceł.

- Trump powiedział, że może wyłączyć wiele krajów spod ceł wzajemnych, które mają być wprowadzone 2 kwietnia, co sugerowały w niedzielę serwisy informacyjne. Trump jednocześnie zapowiedział cła m.in. na samochody, półprzewodniki czy drewno oraz pochwalił rzekome obniżenie unijnych ceł na amerykańskie samochody z 10% do 2,5%,. Zdementował to unijny komisarz ds. handlu M. Szefczovicz, który udał się do Waszyngtonu ws. negocjacji. Szefczovicz zaproponował m.in. obopólne obniżenie lub zniesienie ceł na towary przemysłowe. UE opóźniła również z 1 na 13 kwietnia cła odwetowe na wybrane towary (np. whiskey), które zapowiedziała po nałożeniu przez USA 25% ceł na stal i aluminium.

- Dodatkowo, Trump zapowiedział 25% cła na towary z państw kupujących ropę naftową od Wenezueli, która wg niego celowo wysyła przestępców do USA.

Dziś dane z rynku nieruchomości USA i indeks koniunktury Ifo z Niemiec.

Wiadomości krajowe

Dziś dane o bezrobociu rejestrowanym w lutym.

- Dziś poznamy dane o bezrobociu. Według naszych prognoz stopa bezrobocia rejestrowanego w lutym wyniosła 5,4% (konsensus na tym samym poziomie) i nie zmieniła się względem stycznia. Szacunki Ministerstwa Rodziny, Pracy i Polityki Społecznej wskazują na wzrost stopy bezrobocia w ubiegłym miesiącu do 5,5%.

Po obiecującym styczniu słaby luty dla sprzedaży detalicznej.

- Sprzedaż detaliczna towarów spadła w lutym o 0,5%r/r i okazała się słabsza od naszej pesymistycznej prognozy (ING: 2,0%; konsensus: 3,2%), po wzroście o 4,8%r/r w styczniu. Dane wyrównane sezonowo wskazują na spadek sprzedaży o 3,2%m/m. W ujęciu rocznym zwraca uwagę silne wyhamowanie dynamiki sprzedaży samochodów, motocykli oraz części. Sprzedaż w tej kategorii rosła w ostatnich miesiącach w tempie 20-30%r/r, a w lutym wyhamowała do zaledwie 5,1%r/r. Trudno doszukać się optymistycznych sygnałów także w pozostałych kategoriach. Spadła sprzedaż żywności oraz paliw (odpowiednio o 2,2%r/r i 3,0%r/r), czyli dóbr pierwszej potrzeby. W przypadku dóbr trwałych odnotowano wzrosty, ale w wolniejszym tempie niż w styczniu. Sprzedaż mebli, RTV i AGD zwiększyła się o 5,8%r/r, po wzroście o 13,6%r/r przed miesiącem, a sprzedaż tekstyliów, odzieży i obuwia o 6,0%r/r, wobec 8,8%r/r w styczniu. Negatywnym czynnikiem wpływającym na roczną dynamikę był efekt kalendarza. Wprawdzie liczba weekendów była taka sama jak przed rokiem, ale sam miesiąc był nieco krótszy (2024 był rokiem przestępnym). Mniejsza liczba dni handlowych nie wyjaśnia jednak skali pogorszenia sprzedaży towarów.

- Po obiecująco mocnych wynikach sprzedaży w styczniu, luty przyniósł rozczarowanie. W okresie styczeń-luty 2025 sprzedaż wzrosła o 2,0%r/r, wobec wzrostu o 3,0%r/r w 4kw24. Utrzymanie rocznego tempa wzrostu spożycia gospodarstw domowych w 1kw25 na poziomie zbliżonym do odnotowanego w 4kw24, będzie wymagało wyraźnej poprawy sprzedaży towarów, lub dynamicznej sprzedaży usług. Ten pierwszy scenariusz jest mało prawdopodobny z uwagi na fakt, że w marcu ubiegłego roku sprzedaż była podbijana przez wydatki wielkanocne, podczas gdy w 2025 Wielkanoc przypada w kwietniu. Liczymy więc na usługi i spodziewamy się, że wzrost konsumpcji prywatnej w 1kw25 będzie zbliżony do 3%r/r, podobnie jak wzrost PKB ogółem, ale wzrosły ryzyka w dół dla takiego scenariusza.

RPP: Obniżki stóp raczej na początku niż na końcu 3kw25 – H. Wnorowski.

- Po lutowym odczycie inflacji, relatywnie lepszym niż założono w marcowej projekcji Narodowego Banku Polskiego (NBP), obniżka stóp procentowych może nastąpić raczej na początku niż na końcu 3kw25 – powiedział H. Wnorowski z Rady Polityki Pieniężnej (RPP). W ocenie Wnorowskiego rozpoczęcie cyklu obniżek jest ważniejsze niż sama ich skala, która nie powinna przekraczać 25pb.

RPP: Lipcowa projekcja może pokazać perspektywę dla ostrożnych obniżek stóp – I. Duda.

- Dopiero projekcja z lipca może dać argumenty kluczowe dla perspektyw obniżek stóp procentowych, zarówno w kwestii momentu jak i ich skali – uważa członkini RPP I. Duda. Zdaniem Dudy obniżki powinny być ostrożne, nieduże, a Rada nadal powinna trochę poczekać z luzowaniem polityki pieniężnej.

RPP-Masłowska: Początek serii obniżek stóp raczej pod koniec ’25, chyba, że wcześniej będą argumenty.

- Masłowska z RPP jest otwarta na argumenty ws. rozpoczęcia serii cięć stóp procentowych pod koniec 2025, a nawet wcześniej. Jeżeli miałabym naprawdę przymierzać się do tego, żeby ulżyć konsumentom, czy gospodarce, ale nie wywołać trwałej inflacji na następne lata, to mogłabym zaryzykować, że to nie może być wcześniej jak koniec tego roku, być może w IV kwartale - powiedziała Masłowska. Ale jednocześnie dodała, że decyzje o obniżkach mogłyby zapaść wcześniej, jeśli pojawiłyby się ku temu sprzyjające okoliczności i ważna będzie w tym względzie lipcowa projekcja inflacyjna.

- Wśród ograniczeń dla decyzji o obniżce stóp, G. Masłowska wspomniała o podwyższonej inflacji bazowej, wysokiej dynamice wynagrodzeń, luźnej polityce fiskalnej, ożywieniu gospodarczym i rosnących opłatach za prawa do emisji CO2 oraz niepewności dot. taryf na energię elektryczną. Wśród czynników obniżających inflację wymieniła spadek cen surowców energetycznych, spadek rocznej dynamiki cen żywności oraz umocnienie złotego.

Pogorszenie wyników finansowych firm w 2024.

- Wynik finansowy brutto przedsiębiorstw niefinansowych prowadzących księgi rachunkowe i zatrudniających 50 osób i więcej obniżył się w 2024 o 23,1% względem 2023 roku. Przychody ogółem obniżyły się o 3,0%, a koszty spadły o 1,8%. Zysk netto spadło o 14,7%, a strata netto zwiększyła się o 23,3%. Nakłady inwestycyjne (w cenach stałych) obniżyły się o 7,8%, po wzroście o 10,2% w 2023.

Komentarz rynkowy

Rynek FX: W oczekiwaniu na komunikaty ws. negocjacji w Arabii Saudyjskiej i dane o nastrojach konsumentów w USA.

- W odniesieniu do piątkowego zamknięcia na poziomie 1,0820, wczoraj para €/US$ nieznacznie spadła do 1,08 na koniec dnia, choć w ciągu dnia odbiła się od 1,0860. Sugestie D. Trumpa o możliwym powstrzymaniu się od wprowadzenia niektórych ceł 2 kwietnia dobrze wpłynęły wczoraj na notowania na rynkach akcji w USA. Pozytywny wydźwięk miała również publikacja PMI za marzec dla USA, która przyniosła solidne odbicie w usługach do 53,5 o 3.3pp, choć PMI w przemyśle obniżył się do 49,8 z 52,7, co można wiązać z cłami.

- Inwestorzy oczekują na komunikat po rozmowach delegacji USA i Rosji w Rijadzie w Arabii Saudyjskiej. Według doniesień prasowych, wczorajsze negocjacje techniczne trwały 12 godzin i będą dziś kontynuowane. Na dziś planowane jest również spotkanie delegacji USA i Ukrainy. Ważnym testem dla US$ będzie publikacja danych o nastrojach konsumentów wg Conference Board, konsensus zakłada silny spadek w marcu do 94 z 98.3 w lutym. Druga połowa tygodnia powinna być pozytywna dla dolara, bo czas oczekiwania na ogłoszenie ceł wzajemnych przez Trumpa w dniu 2 kwietnia będzie zniechęcał do zajmowania długich pozycji we wspólnej walucie europejskiej.

- Wczoraj kurs €/PLN umocnił się wczoraj do 4,1750 na koniec dnia, w ślad za umocnieniem US$ w stosunku do euro, w porównaniu do 4,1950 na zamknięciu w piątek. Może to sugerować rosnące oczekiwania na pozytywne wiadomości dot. rozmów USA-Rosja w Rijadzie i możliwe zawieszenie broni w Ukrainie do Wielkanocy, co wspiera notowania walut w regionie CEE, w tym złotego.

Rynek FI: Rentowności Treasuries w górę przy konsolidacji na Bundach. Ewolucja nastawienia niektórych członków RPP będzie wsparciem dla SPW.

- Zapowiedzi Trumpa ws. ceł dopuszczają możliwość negocjacji last minute, ale podbijają oczekiwania inflacyjne, co rodzi presję na notowania instrumentów dłużnych. Odczyt PMI w przemyśle pokazał osłabienie, ale w usługach był zaskakująco dobry. Wczoraj rentowności 2-latek wzrosły o 8bp do 4,03% na koniec dnia, a rentowności 10-latek wzrosły o prawie 10pb do 4,34%. Ważne dane z USA (deflator PCE) poznamy dopiero w piątek, do tego czasu spodziewamy się raczej konsolidacji na rynku Treasuries.

- Po przegłosowaniu zmian w niemieckiej konstytucji w piątek, wczoraj doszło do stabilizacji na rynku obligacji niemieckich. Odczyt PMI dla Niemiec zaskoczył pozytywnie w przemyśle, ale negatywnie w usługach. 2-letnie Schatz zamknęły się w z rentownościami blisko 2,13% na koniec dnia, podobnie jak piątek, a 10-letnie Bundy blisko 2,77%. W tym tygodniu nie spodziewamy się istotnych zmian notowań na tym rynku.

- Krajowa krzywa dochodowości lekko się wystromiła wczoraj po spadku o około 7pb na krótkim końcu do 4,98% na koniec dnia (choć w ciągu dnia poziomy były znacznie niższe) oraz przy wzroście (w porównaniu z piątkiem) na długim końcu o 2pb do 5,86% (choć w ciągu dnia odbiliśmy się od 5,82%). Presja na spadek rentowności na krótkim końcu krzywej wynikała ze słabości krajowych danych o sprzedaży detalicznej w lutym oraz wypowiedzi z RPP, wskazujących na możliwe obniżki stóp NBP w tym roku. Zakładamy, że wniosek o obniżkę może pojawić się nawet w kwietniu, co powinno wspierać polskie obligacje. Presja w górę na rynku POLGBs pochodziła z rynku Treasuries.