Dziennik |

Dziennik ING: Dzień podwyższenia amerykańskich ceł 2 kwietnia. W kraju wstępy szacunek marcowej inflacji.

Wiadomości zagraniczne

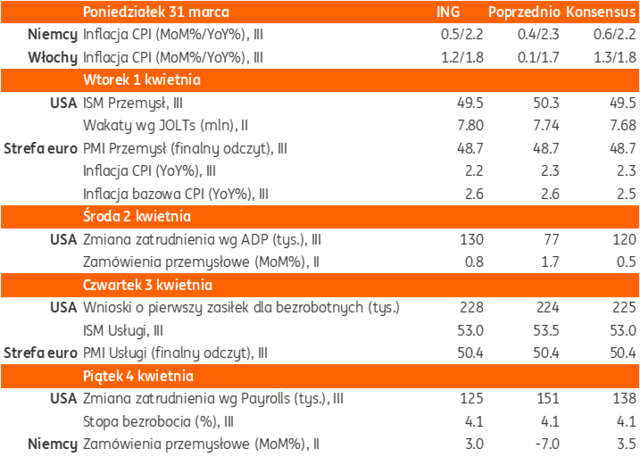

Najbliższy tydzień na rynkach bazowych: „Dzień wyzwolenia” w polityce celnej USA w środę, payrolls w piątek. Dane inflacyjne ze strefy euro.

- Głównym wydarzeniem tygodnia będzie zapowiadany przez D. Trumpa „dzień wyzwolenia” w amerykańskiej polityce handlowej, dla konsumentów i firm amerykańskich będzie to dzień istotnego podwyższenia cen i kosztów. USA wprowadzi tzw. cła wzajemne, wyrównujące amerykańskie stawki celne z cłami stosowanymi wobec USA przez inne kraje. Już w ubiegłym tygodniu Trump ogłosił wprowadzenie 25% ceł na importowane samochody i lekkie ciężarówki od 2 kwietnia i ceł na części samochodowe od 3 maja. Zakładamy, że Trump ogłosi dwucyfrowe wysokie cła 2 kwietnia, ale będzie to propozycja wyjściowa do negocjacji.

- W piątek poznamy raport z rynku pracy payrolls za marzec, w warunkach ochłodzenia koniunktury i rynku pracy spodziewamy się 125tys. nowych miejsc pracy w porównaniu ze 151tys. w lutym oraz utrzymania stopy bezrobocia na poziomie 4,1%. W trakcie tygodnia zostaną opublikowane inne dane z rynku pracy oraz wskaźniki koniunktury (ISM i finalne PMI). Dane te będą istotne dla Fed, ale jego posiedzenie jest zaplanowane dopiero na 6-7 maja. Ostatnie dane o wydatkach konsumentów w lutym podsyciły obawy stagflacyjne w USA. Instrumenty rynkowe wyceniają 6pb obniżki stóp Fed w maju, ale 23pb obniżki w czerwcu, tydzień temu wyceny wynosiły odpowiednio 4pb i 17pb.

- Oprócz finalnych odczytów PMI dla Europy, na początku tygodnia poznamy dane inflacyjne z krajów europejskich, w piątek poznaliśmy już niższy od oczekiwań odczyt z Francji, spodziewamy się spowolnienia wzrostu inflacji HICP w strefie euro do 2,2%r/r z 2,3% miesiąc wcześniej, przy utrzymaniu inflacji bazowej na poziomie 2,6%r/r. Amerykańskie cła i niska inflacja mogą zwiększyć szanse na kolejną obniżkę stóp procentowych EBC na posiedzeniu 16-17 kwietnia.

- Słabszy wzrost gospodarczy w Europie i agresywna polityka handlowa amerykańskiej administracji sugerują, że Europejski Bank Centralny będzie kontynuował obniżki stóp procentowych w kolejnych miesiącach. Źródła agencji Reutera wskazują jednak, że bankierzy z EBC widzą rosnące szanse na pauzę w cięciach stóp w kwietniu, ponieważ potrzebują czasu, aby uzyskać większą jasność co do polityki handlowej i fiskalnej. Najbliższe posiedzenie EBC jest zaplanowane na 16-17 kwietnia. Instrumenty rynkowe wyceniają 22pb obniżki na tym posiedzeniu w porównaniu z 16pb tydzień temu. W tym tygodniu głos zabiorą przedstawiciele EBC, m.in. Schnabel, Cippollone i Lane.

USA: Bazowy deflator PCE powyżej konsensusu, słaby wzrost wydatków Amerykanów.

- Deflator konsumpcji prywatnej PCE wyniósł 0,3%m/m i 2,5%r/r w lutym, zgodnie z konsensusem i podobnie jak miesiąc wcześniej. Natomiast w ujęciu bazowym, deflator wzrósł o 0,4%m/m i 2,8%r/r po 0,3% i 2,6% miesiąc wcześniej, lekko powyżej oczekiwań odpowiednio 0,3% i 2,7%.

- Wydatki amerykańskich konsumentów wzrosły w lutym zaledwie o 0,4%m/m po spadku o 0,3% miesiąc wcześniej (po korekcie w górę z -0,3%), poniżej oczekiwań 0,5%. Pozytywnie zaskoczył wzrost dochodów – o 0,8%m/m (powyżej konsensusu 0,4%), po 0,7% miesiąc wcześniej (po korekcie w dół z 0,9%).

- Finalny odczyt indeksu nastrojów konsumentów według Uniwersytetu Michigan potwierdził pogorszenie optymizmu Amerykanów (57pkt. w porównaniu z 57,9 miesiąc wcześniej) i wzrost oczekiwań inflacyjnych do 5% w horyzoncie roku (poprzednio 4,9%) i 4,1% w długim terminie (poprzednio 3,9%).

USA: D. Trump zapowiada cła 2 kwietnia i grozi Rosji, Ukrainie, Iranowi, Grenlandii i producentom samochodów.

- Trump powiedział wczoraj, że cła wzajemne, które zostaną ogłoszone 2 kwietnia obejmą wszystkie kraje, z którymi USA utrzymuje relacje handlowe.

- Trump powiedział, że jest wściekły na Putina i kwestionowanie przez niego legitymacji W. Zełenskiego. Zagroził, że jeśli nie dojdzie do rozejmu z winy Rosji, to wprowadzi cła wtórne na rosyjską ropę. Gdyby to się stało, wówczas amerykańskie cła dotknęłyby m.in. UE, Chiny, Indie i Turcję. Później dodał, że nadal wierzy w dobrą wolę Putina.

- Jednocześnie Trump zagroził, że Zełenskiego czekają wielkie problemy, jeśli wycofa się z umowy o minerałach.

- Po tym jak Iran odrzucił bezpośrednie negocjacje z USA dot. programu nuklearnego, Trump powiedział, że jeśli Iran nie zawsze umowy o programie atomowym, to dojdzie do bombardowania, jakiego nigdy wcześniej nie widziano.

- Po kontrowersyjnej wizycie J.D. Vance’a w ubiegłym tygodniu na Grenlandii, Trump nie wykluczył przejęcia Grenlandii siłą, choć dodał, że może nie być to konieczne.

- Wreszcie Trump ostrzegł producentów samochodów, aby nie podnosili cen po wprowadzeniu ceł. Taki ruch byłby niemile widziany przez Biały Dom.

Strefa euro: Inflacja w marcu we Francji i Hiszpanii poniżej oczekiwań.

- Zgodnie ze wstępnym odczytem, inflacja konsumencka HICP we Francji wyniosła 0,9%r/r, podobnie jak miesiąc wcześniej, poniżej konsensusu 1,1%. W ujęciu miesięcznym ceny wzrosły o 0,2% po 0,1% w lutym, lecz poniżej oczekiwań 0,4%. Inflacja HICP w Hiszpanii zwolniła do 2,2%r/r w marcu z 2,9% w lutym, poniżej konsensusu 2,5%, w ujęciu miesięcznym ceny wzrosły o 0,7%m/m po 0,4% miesiąc wcześniej i poniżej 0,9% według konsensusu.

- Dane z Francji i Hiszpanii dobrze rokują na jutrzejszy odczyt dla całej strefy euro (2,2%r/r wg konsensusu po 2,3% w lutym).

Wiadomości krajowe

Szacujemy, że inflacja CPI wzrosła w marcu do 5,0%r/r.

- Dziś poznamy wstępny szacunek marcowej inflacji. Prognozujemy, że inflacja CPI wyniosła 5,0%r/r (konsensus na tym samym poziomie), wobec 4,9%r/r w lutym. Szacujemy, że inflacja bazowa wzrosła do 3,7%r/r z 3,6%r/r miesiąc wcześniej m.in. za sprawą podwyżki akcyzy na papierosy. W porównaniu do lutego wzrosła także roczna dynamika cen żywności. Wyraźny spadek cen miał natomiast miejsce w przypadku paliw, zarówno w ujęciu miesięcznym jak i rocznym.

- Spodziewamy się, że inflacja osiągnęła w marcu swój tegoroczny szczyt. Od kwietnia powinniśmy obserwować nieco niższy wzrost cen w ujęciu rocznym m.in. za sprawą wyższej bazy odniesienia, gdyż w kwietniu 2024 przywrócono VAT na żywność. Wyraźniejszego spadku inflacji należy oczekiwać w 2poł25, kiedy bazę podbije ubiegłoroczny wzrost cen energii, po częściowym ich uwolnieniu.

Oczekujemy poprawy nastrojów w przemyśle w marcu.

- Jutro poznamy marcowy wskaźnik PMI dla przetwórstwa. Prognozujemy, że oceny koniunktury w przetwórstwie poprawiły się, a wskaźnik wzrósł do 51,5pkt. z 50,6pkt. w lutym, pozostając powyżej granicy 50pkt., która oddziela wzrost aktywności od jej spadku. Europejskie wskaźniki dla przetwórstwa poprawiły się w ostatnich miesiącach, co może do pewnego stopnia być związane z nadziejami na wzrost aktywności po uruchomieniu programu ReArm EU. Najbliższe miesiące pokażą na ile jest to trwała poprawa koniunktury tego sektora w Europie. Głównym ryzykiem pozostaje negatywny wpływ planowanych przez USA ceł importowych na europejskie towary.

RPP pozostawi w środę stopy procentowe bez zmian.

- Oczekujemy, że Rada Polityki Pieniężnej (RPP) pozostawi w środę stopy procentowe Narodowego Banku Polskiego (NBP) bez zmian (główna nadal 5,75%). Z ostatnich wypowiedzi przedstawicieli Rady wynika, że są oni coraz bardziej przekonani, że ocena perspektyw inflacyjnych przedstawiona w marcowej projekcji NBP jest zbyt pesymistyczna, a nastawienie prezesa A. Glapińskiego zbyt restrykcyjne. Już po finalizacji projekcji GUS zrewidował styczniową inflację w dół o 0,4pkt. proc., a nowe taryfy, które Urząd Regulacji Energetyki (URE) przyjmie w czerwcu, niemal na pewno będą wyraźnie niższe od obecnych. Dlatego też wyraźny wzrost inflacji w 4kw25 jest mało prawdopodobny.

- Nastroje w RPP przesuwają się w kierunku mniej jastrzębiego nastawienia i nie można wykluczyć, że już na kwietniowym posiedzeniu zostanie zgłoszony wniosek o obniżkę stóp procentowych. Obecnie nie widzimy w Radzie większości za takim ruchem, ale zbudowanie takiej większości jest w naszej ocenie kwestią czasu. Zwłaszcza jeżeli lipcowa projekcja przyniesie wyraźną korektę oczekiwanej ścieżki inflacji w dół. Pierwszego cięcia stóp spodziewamy się we wrześniu.

NBP: Brak przesłanek do obniżek stóp procentowych – M. Kightley.

- Obecnie nie ma przesłanek do obniżek stóp procentowych – uważa wiceprezes NBP M. Kightley. W jej ocenie mamy za sobą lata wysokiej inflacji, ale w horyzoncie projekcji widzimy jej powrót do celu, przy założeniu braku zmian stóp procentowych. Wiceprezes uważa, że czasy są niespokojne i mogą się pojawić kolejne wstrząsy proinflacyjne, a wzrost cen żywności, energii i cen administrowanych wpływa na oczekiwania inflacyjne gospodarstw domowych.

- Zdając sobie sprawę z ryzyk inflacyjnych, oceniamy, że projekcja inflacji przedstawiona przez NBP w marcu jest zbyt pesymistyczna, a 2poł25 przyniesie wyraźny spadek inflacji, która na koniec roku może znaleźć się w okolicach 3%r/r. Dlatego uważamy, że w najbliższych miesiącach w RPP zacznie debatować nad optymalnym momentem rozpoczęcia cyklu łagodzenia polityki pieniężnej. W 2poł25 widzimy przestrzeń do obniżek stóp w skali 100pb.

KE: Poprawa nastrojów gospodarczych w Polsce w marcu. Spadek oczekiwań inflacyjnych.

- Wskaźnik nastrojów gospodarczych w Polsce (ESI – Economic Sentiment Indicator) poprawił się w marcu do 101,1pkt. z poziomu 100,9pkt. w lutym – poinformowała Komisja Europejska (KE). Wskaźnik dla przemysłu wyniósł -14,7pkt., a wskaźnik dla usług -3,2pkt, wobec odpowiednio -15,7pkt. i -2,9pkt. w lutym.

- Wskaźnik oczekiwań inflacyjnych KE obniżył się w marcu do 36,6pkt. z 37,5pkt. w lutym.

MFiPR: Polska chce opóźnienia rozliczania KPO.

- Polska rozpoczęła rozmowy z KE o możliwości opóźnienia terminu rozliczenia ostatnich trans wypłat z Krajowego Planu Odbudowy (KPO) o 4-5 miesięcy – poinformowała minister funduszy i polityki regionalnej K. Pełczyńska-Nałęcz. Rząd pracuje obecnie nad kolejną, finalną rewizją KPO, aby dostosować plany inwestycyjne do możliwości ich realizacji do 2026. Obecnie obowiązujący termin na wydatkowanie funduszy z KPO to koniec sierpnia przyszłego roku.

BGK sprzedał obligacje FPC za PLN1,9mld.

- Na piątkowym przetargu Bank Gospodarstwa Krajowego (BGK) sprzedał obligacje na rzecz Funduszu Przeciwdziałania COVID-19 za PLN1,9mld.

Komentarz rynkowy

Rynek FX: Możliwa ograniczona reakcja €/US$ na decyzje celne Trumpa, w oczekiwaniu na wyniki negocjacji. €/PLN bezpiecznie w przedziale 4,15-4,20.

- W ub. tygodniu dolar stopniowo zyskiwał, ale w piątek nastąpił duży skok pary €/US$ po słabych danych z USA nt. wydatków prywatnych. Ostatecznie kurs na koniec tygodnia niewiele różnił się od tego z poniedziałku. W tym tygodniu punktem uwagi będą ogłoszenie decyzji administracji USA ws ceł odwetowych (reciprocal tarrifs), a także (może nawet ważniejsze od ceł) dane o aktywności w USA, w tym zatrudnienie (piątek) oraz ISM.

- Zakładamy, że początkowo ogłoszone cła będą wysokie (nawet dwucyfrowe), po czym nastąpi długi okres negocjacji, a ostatecznie wprowadzone cła będą niższe od wyjściowych stawek. Stąd początkowa reakcja €/US$ może być ograniczona w oczekiwaniu na wyniki negocjacji. Pozycja dolara może bardziej zależeć od publikowanych w tym tygodniu danych o aktywności gospodarczej i wpływu tychże na decyzje Fed, niż pierwotniej stawki celnej, ponieważ ta może jeszcze się zmienić później spadnie. Gdyby Trump zaskoczył wysokością ceł, a dolar istotnie zyskał, co jest bardzo prawdopodobne zważywszy jak wysoko tydzień zakończył €/US$, wielu inwestorów może wykorzystać to jako okazję do kupowania przecenionego euro. Przez ostatnie lata do USA napłynęły ogromne ilości inwestycji portfelowych i bezpośrednich i wiele z nich nie miało zabezpieczonej ekspozycji walutowej. Umocnienie dolara może być okazją, aby budować długie pozycje w euro przez europejskich inwestorów, którzy przez lata nagromadzili duże ekspozycje w amerykańskich aktywach.

- W piątek złoty nie zareagował na skok €/US$, również we wcześniejszych dniach polska waluta wykazywała małą zależność od wahań tej pary. Widzimy duży wpływ rynku opcyjnego na pozycję PLN, bliskie terminy wygasających transakcji opcyjnych mogą stabilizować rynek spot w przedziale 4,15-4,20. PMI pokaże dalszą poprawę nastrojów w polskim przemyśle, a posiedzenie RPP nie powinno przynieść istotnego złagodzenia tonu prezesa NBP, pomimo 7 głosów z Rady dopuszczających cięcia stóp już w 2025 roku. Zakładamy że zmiana stanowiska prezesa możliwa jest po lipcowej projekcji.

Rynek FI: Rynki bazowe kontynuują umocnienie po słabych danych z USA, pozytywne nastroje na polskich obligacjach.

- Piątkowa dane z USA pokazały, że nie tylko miękkie wskaźniki sentymentu sugerują słabszą koniunkturę w USA, ale również twarde dane, jak te o wydatkach konsumentów. Jednocześnie wskaźnik PCE bazowy był wyższy od oczekiwań. Pomimo tego stagflacyjnego obrazu wynikającego z danych, krzywa dolarowa wycenia obecnie już trzy cięcia stóp w USA. Teoretycznie publikacja wysokich ceł przez Trumpa powinna spowodować dalsze wystromienie krzywej dolarowej, bo z jednej strony cła podkopują wzrost ale jednocześnie oznaczają „przejściowe” podbicie inflacji, zaś słabsza koniunktura oznacza wyższy deficyt budżetowy. Wpływ decyzji celnych Trumpa na krzywą dochodowości nie jest jednak oczywiste. Podobnie jak na rynku FX większe znacznie mogą mieć dane i przebieg negocjacji a nie sama wysokość ceł ogłoszonych w środę.

- Na krzywej eurowej widać większą wrażliwość ECB na zagrożenie dla wzrostu gospodarczego, jakie niosą cła, bo wpływ na inflację w Eurolandzie będzie mniejszy albo nawet żaden, bo europejski rynek może doświadczyć nadpodaży towarów jeżeli załamie się eksport to USA. Krzywa eurowa wycenia coraz większe szanse na cięcia stóp w kwietniu (ponad 90% wobec 75% w czwartek).

- Sytuacja na polskim rynku długu jest pozytywna, a rentowność 10-latki waha się około 5,80. Jesteśmy pozytywnie nastawieni do obligacji i widzimy zawężenie premii w asset swapie. Ostatnie dane z Polski za luty zaskoczyły negatywnie, a komentarze z RPP sugerują możliwe cięcia stóp NBP w tym roku. Zakładamy, że wniosek o obniżkę może pojawić się nawet w kwietniu, co powinno wspierać polskie obligacje, retoryka prezesa NBP może nieznacznie złagodnieć w tym tygodniu.