Komentarze bieżące |

Inflacyjny płaskowyż na początku 2025. Obniżki stóp NBP coraz bliżej.

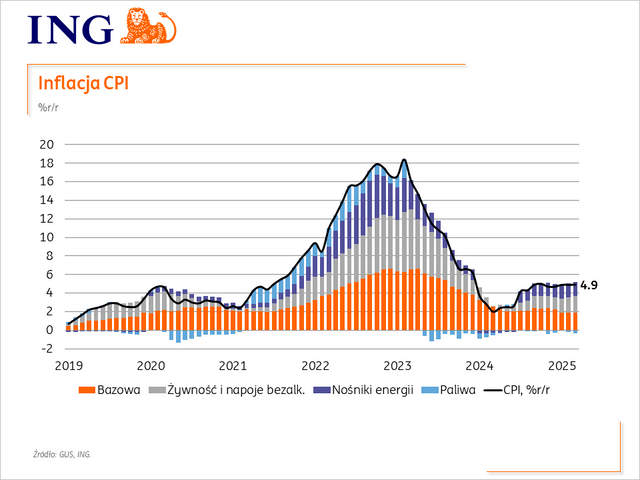

Ceny konsumpcyjne wzrosły w marcu o 4,9%r/r (ING i konsensus: 5,0%, przedział prognoz 4,8-5,2%r/r), po wzroście o 4,9%r/r w lutym. Żywność i napoje bezalkoholowe podrożały o 6,7%r/r, nośniki energii o 13,3%r/r, a ceny paliw były 4,7% niższe niż rok wcześniej. Szacujemy, że inflacja bazowa obniżyła się do ok. 3,4-3,5%r/r z 3,6%r/r w lutym, pomimo wzrostu akcyzy na papierosy.

Obraz inflacji skokowo się poprawił w ostatnich tygodniach. Tegoroczny szczyt inflacji wypadł na niskim poziomie, powrót do przedziału wahań nastąpi już w lipcu, tj. rok wcześniej niż pokazuje projekcja.

Szacujemy, że „inflacyjny płaskowyż” z 1kw25 wyznaczył tegoroczny jej szczyt i od kwietnia będziemy obserwowali niższe odczyty. Przyczyni się do tego stopniowe wchodzenie na wyższą bazę odniesienia z roku ubiegłego. W kwietniu 2024 przywrócono VAT na żywność, a w lipcu częściowo uwolniono ceny energii. W efekcie, w 2poł25 inflacja powinna wrócić do przedziału dopuszczalnych wahań wokół celu NBP i zbliżyć się do 3%r/r. Nie podzielamy pesymizmu inflacyjnego NBP, przedstawionego w marcowej projekcji. W 1kw25 inflacja wyniosła 4,9%r/r, podczas gdy bank centralny prognozował 5,4%r/r (przed rewizją danych GUS za styczeń). NBP zakłada także wyraźny wzrost cen energii w 4kw25, który naszym zdaniem nie będzie miał miejsca. Nowe taryfy URE będą najprawdopodobniej niższe od obecnych, a rząd nie wyklucza wydłużenia obowiązywania ceny maksymalnej na prąd do końca 2025. Ostatnie dane o płacach i rewizja koszyka CPI, jak i dzisiejszy szacunek bazowej na bazie wstępnego odczytu składają się na istotnie niższy przebieg inflacji CPI z wyłączeniem żywności, paliw i energii wskazują, że na początku roku inflacja bazowa jest niższa o 0,4pp niż w projekcji!

Wypowiedzi członków RPP sugerują, że nastroje w Radzie przesuwają się w kierunku nieco bardziej gołębiego nastawienia, coraz bardziej kontrastując z jastrzębim nastawieniem prezesa A. Glapińskiego. Możliwe, że już na środowym posiedzeniu RPP zostanie złożony wniosek o obniżkę stóp procentowych, chociaż na obecnym etapie nie ma w Radzie większości za jego przegłosowaniem. Nie zmienia to faktu, że wejście inflacji na ścieżkę niższą niż w projekcji NBP, jej dalszy spadek w najbliższych miesiącach zintensyfikują debatę o rozpoczęciu cyklu łagodzenia polityki pieniężnej w RPP. Spodziewamy się, że lipcowa projekcja NBP przyniesie wyraźne obniżenie tegorocznej ścieżki inflacji i wtedy może nastąpić pierwsza obniżka stóp procentowych. Do końca 2025 widzimy przestrzeń na obniżkę stopy referencyjnej o 100pb.