Dziennik |

Dziennik ING: Seria zaskoczeń niższą inflacją z krajów członkowskich, dziś dane z całej strefy euro. Poprawa krajowych perspektyw inflacyjnych.

Wiadomości zagraniczne

Niemcy: Inflacja stopniowo spada, sprzedaż detaliczna zaskakuje pozytywnie. Dziś inflacja z całej strefy euro.

- Według wstępnego odczytu inflacja konsumencka HICP spadła w Niemczech do 0,4%m/m i 2,3%r/r w marcu z odpowiednio 0,5% i 2,6% miesiąc wcześniej, lekko poniżej konsensusu 0,4% i 2,4%. Obniżyły się także krajowe miary inflacji CPI, min. inflacja zasadnicza CPI do 2,2%r/r w marcu z 2,3% w lutym, a inflacja bazowa do 2,5%r/r z 2,6%. Dane regionalne sugerują spadek cen nośników energii, usług transportowych i napojów alkoholowych, podczas gdy wzrosły ceny odzieży i usług rekreacyjnych.

- Spodziewamy się, że w najbliższych miesiącach niemiecka inflacja będzie się kształtować w przedziale 2,0%-2,5%. Istotna niepewność dotyczy globalnych cen energii, a presja dezinflacyjna będzie pochodzić ze zwiększonej podaży dóbr, które nie trafią na rynek amerykański po wprowadzeniu ceł Trumpa.

- Pozytywnie zaskoczyła sprzedaż detaliczna w Niemczech lutym, która wzrosła o 0,8%m/m w lutym po 0,7% w styczniu (po korekcie w górę z 0,2%), wyraźnie powyżej prognoz 0,0%. W lutym silnie (przynajmniej 1%m/m) rosła sprzedaż farmaceutyków i kosmetyków, sprzedaż internetowa i sprzedaż ubrań i obuwia, nieco wolniej sprzedaż żywności i tytoniu (0,6%), spadła natomiast sprzedaż mebli i sprzętu IT. W ujęciu rocznym sprzedaż detaliczna wzrosła o 0,5%r/r, po 4,0% w styczniu (po korekcie w górę z 3,5%).

Wczorajszy odczyt inflacji z Niemiec i korzystne odczyty z innych krajów (m.in. Francji czy Hiszpanii) przełożą się na spadek inflacji w całej strefie euro (konsensus 2,2%r/r po 2,3% miesiąc wcześniej) i teoretycznie zwiększają prawdopodobieństwo dalszych obniżek stóp procentowych EBC. Jednak wczorajsze wypowiedzi z ECB wskazują, że w kwietniu nie dojdzie do cięcia, stąd prawdopodobieństwo obniżki wyceniane w krzywej spadło z ok. 90% do około 75%.EBC: Lagarde o niepewności z powodu ceł Trumpa. Panetta o ostrożności w decyzjach EBC.

- Prezes EBC C. Lagarde powiedziała wczoraj, że EBC musi kontynuować walkę z inflacją, a cła Trumpa zwiększają niepewność gospodarczą. Lagarde powiedziała, że EBC musi zmierzać do celu inflacyjnego 2% i nie ma konsensusu odnośnie kolejnej zmiany stóp procentowych na najbliższym posiedzeniu 17 kwietnia.

- Lagarde dodała, ze cła Trumpa uderzą w gospodarkę światową, ale widzi szanse dla Europy na osiągnięcie niezależności w takich obszarach jak finanse i energia.

- Panetta z EBC powiedział, że walka z inflacją nie jest jeszcze wygrana, a rosnąca niepewność globalna wymaga ostrożności w obniżaniu stóp procentowych.

USA: Przedstawiciele Fed o wpływie ceł na inflację.

- Williams z Fed powiedział wczoraj, że polityka pieniężna jest wciąż umiarkowanie restrykcyjna, a poziom stóp odpowiedni w kontekście podwyższonej niepewności. W jego ocenie, gospodarka będzie dalej rosnąć w 2025, ale wolniej niż 2024, a w scenariuszu bazowym inflacja powinna być względnie stabilna. Według niego oczekiwania długoterminowe są dobrze zakotwiczone i należy je utrzymać.

- Natomiast Barkin stwierdził, że do dalszych cięć stóp procentowych potrzebne jest większe przekonanie odnośnie inflacji. Według niego potrzeba trochę czasu, aby ocenić wpływ ceł na inflację. Barkin zwrócił uwagę na producenci mogą przełożyć cła na ceny, a konsumenci twierdzą, że są zmęczeni wysokimi cenami. Dodał, że obecnie to nie jest dobry moment na forward guidance w polityce pieniężnej.

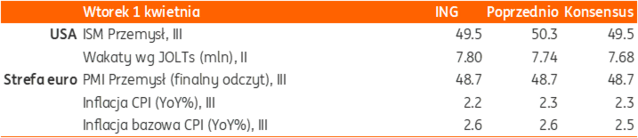

Dziś dane o inflacji ze strefy euro oraz koniunktura w amerykańskim przemyśle i wakaty wg JOLTS.

Wiadomości krajowe

Inflacyjny płaskowyż na początku 2025. Obniżki stóp NBP coraz bliżej.

- Ceny konsumpcyjne wzrosły w marcu o 4,9%r/r (ING i konsensus: 5,0%, przedział prognoz 4,8-5,2%r/r), po wzroście o 4,9%r/r w lutym. Żywność i napoje bezalkoholowe podrożały o 6,7%r/r, nośniki energii o 13,3%r/r, a ceny paliw były 4,7% niższe niż rok wcześniej. Szacujemy, że inflacja bazowa obniżyła się do ok. 3,4-3,5%r/r z 3,6%r/r w lutym, pomimo wzrostu akcyzy na papierosy.

- Obraz inflacji skokowo się poprawił w ostatnich tygodniach. Tegoroczny szczyt inflacji wypadł na niskim poziomie, a powrót do przedziału wahań nastąpi już w lipcu, tj. rok wcześniej niż pokazuje projekcja.

- Szacujemy, że „inflacyjny płaskowyż” z 1kw25 wyznaczył tegoroczny jej szczyt i od kwietnia będziemy obserwowali niższe odczyty. Przyczyni się do tego stopniowe wchodzenie na wyższą bazę odniesienia z roku ubiegłego. W kwietniu 2024 przywrócono VAT na żywność, a w lipcu częściowo uwolniono ceny energii. W efekcie, w 2poł25 inflacja powinna wrócić do przedziału dopuszczalnych wahań wokół celu NBP i zbliżyć się do 3%r/r. Nie podzielamy pesymizmu inflacyjnego NBP, przedstawionego w marcowej projekcji. W 1kw25 inflacja wyniosła 4,9%r/r, podczas gdy bank centralny prognozował 5,4%r/r (przed rewizją danych GUS za styczeń). NBP zakłada także wyraźny wzrost cen energii w 4kw25, który naszym zdaniem nie będzie miał miejsca. Nowe taryfy URE będą najprawdopodobniej niższe od obecnych, a rząd nie wyklucza wydłużenia obowiązywania ceny maksymalnej na prąd do końca 2025. Ostatnie dane o płacach i rewizja koszyka CPI, jak i dzisiejszy szacunek bazowej na bazie wstępnego odczytu składają się na istotnie niższy przebieg inflacji CPI z wyłączeniem żywności, paliw i energii. Na początku roku inflacja bazowa jest niższa o 0,4pp niż w projekcji NBP.

- Wypowiedzi członków RPP sugerują, że nastroje w Radzie przesuwają się w kierunku nieco bardziej gołębiego nastawienia, coraz bardziej kontrastując z jastrzębim nastawieniem prezesa A. Glapińskiego. Możliwe, że już na środowym posiedzeniu RPP zostanie złożony wniosek o obniżkę stóp procentowych, chociaż na obecnym etapie nie ma w Radzie większości za jego przegłosowaniem. Nie zmienia to faktu, że wejście inflacji na ścieżkę niższą niż w projekcji NBP oraz jej dalszy spadek w najbliższych miesiącach zintensyfikują debatę o rozpoczęciu cyklu łagodzenia polityki pieniężnej w RPP. Spodziewamy się, że lipcowa projekcja NBP przyniesie wyraźne obniżenie tegorocznej ścieżki inflacji i wtedy może potencjalnie nastąpić pierwsza obniżka stóp procentowych, ale w naszej ocenie bardziej prawdopodobne jest, że nastąpi to dopiero we wrześniu. Do końca 2025 widzimy przestrzeń na obniżkę stopy referencyjnej o 100pb.

Dalsza umiarkowana poprawa w przemyśle w marcu.

- Wskaźnik PMI w polskim przetwórstwie nie zmienił się istotnie i wyniósł w marcu 50,7pkt., wobec 50,6pkt w lutym. Nowe zamówienia i poziom produkcji rosły w najszybszym tempie od lutego 2022. Po raz pierwszy od trzech lat odnotowano także wzrost nowych zamówień eksportowych. Pozytywny wpływ wspomnianych czynników był ograniczany przez spadek zatrudnienia.

- Na wskaźnik PMI ogółem składają się następujące komponenty: (1) nowe zamówienia (30%), (2) wielkość produkcji (25%), (3) zatrudnienie (20%), (4) czas dostaw (15%) i (5) zapasy pozycji zakupionych (10%).

MF: W 2kw25 7-8 przetargów SPW z podażą PLN55-75mld. W kwietniu dwa przetargi z podażą łączną PLN11-22mld.

- Ministerstwo Finansów (MF) planuje, że w 2kw25 przeprowadzi 7-8 przetargów sprzedaży obligacji z łączną podażą PLN55-75mld. Planowany jest także jeden lub dwa przetargi zamiany z ofertą odkupu papierów zapadających w latach 2025-26. W samym kwietniu planowane są dwa przetargi sprzedaży obligacji: 23 kwietnia z podażą PLN6-12mld oraz 28 kwietnia z podażą PLN5-10mld. W dniu 9 odbędzie się przetarg zamiany, a 4 kwietnia MF zaoferuje 46-tygodniowe bony skarbowe za PLN3-6mld.

- Stopień sfinansowania tegorocznych potrzeb pożyczkowych brutto wynosi ok. 56%, a na koniec marca na rachunkach budżetowych było ok. PLN195mld – poinformował wiceminister finansów J. Drop.

- W lutym udział inwestorów zagranicznych w polskich obligacjach wzrósł o PLN6,6mld do PLNPLN162,1mld. Udział nierezydentów w złotowych obligacjach zwiększył się do 13,1% z 12,9% w styczniu.

BGK: W 2kw25 sześć przetargów sprzedaży obligacji FPC.

- Bank Gospodarstwa Krajowego (BGK) planuje, że w 2kw25 przeprowadzi 6 przetargów sprzedaży obligacji na rzecz Funduszu Przeciwdziałania COVID-19 (w kwietniu 10go i 24go) i nie wyklucza emisji na rynkach zagranicznych.

Wzrost długu publicznego w 2024.

- Na koniec 2024 państwowy dług publiczny wyniósł PLN1612mld tj. 44,6% PKB, wobec PLN1328mld (39,0% PKB) na koniec 2023. Zadłużenie krajowe zwiększyło się o PLN211,4mld, a zagraniczne o PLN72,1mld. Udział długu zagranicznego w zadłużeniu ogółem wyniósł 24,9%, wobec 24,8% w 2023. Zadłużenie sektora instytucji rządowych i samorządowych (general government) wyniosło na koniec ubiegłego roku PLN2012mld tj. 55,6% PKB, wobec PLN1681mld (49,7% PKB) na koniec 2023.

- Wzrost długu publicznego wynika z wysokiego deficytu budżetowego (w 2024 prawdopodobnie ponad 6% PKB), rosnącego zadłużenia funduszy pozabudżetowych (zwłaszcza Funduszu Przeciwdziałania COVID-19) oraz zobowiązań zaciąganych na potrzeby zakupów uzbrojenia. Szacujemy, że na koniec 2025 dług sektora general government zbliży się do 60% PKB.

Komentarz rynkowy

Rynek FX: €/US$ w oczekiwaniu na „Dzień Wyzwolenia” zapowiadany przez D. Trumpa. Niższa inflacja za marzec wspiera spekulacje o zbliżającym się początku cyklu złagodzenia polityki NBP.

- Pierwszy dzień nowego tygodnia i ostatni dzień ubiegłego miesiąca były względnie stabilne na rynku walutowym. Inwestorzy wyczekują na zapowiadany przez prezydenta D. Trumpa „Dzień Wyzwolenia”, czyli ogłoszenie ceł, w tym na towary z UE, co ma nastąpić 2 kwietnia. Pierwotna propozycja będzie najprawdopodobniej dotkliwa dla partnerów handlowych USA, ale rynek spekuluje, że może być złagodzona w drodze negocjacji. Amerykański biznes i rynki finansowe są jednak coraz bardziej zaniepokojone potencjalnym negatywnym wpływem ceł na łańcuchy dostaw i krótkoterminowy wzrost gospodarczy w USA. Zwłaszcza, że ewentualne korzyści z powrotu produkcji do Stanów Zjednoczonych to raczej perspektywa lat niż kwartałów. Nie jest to jednoznacznie korzystny scenariusz dla amerykańskiej waluty w krótkim terminie. €/US$ był wczoraj handlowany w przedziale 1,0790-1,0850 z niewielką tendencją do umocnienia dolara względem wspólnej europejskiej waluty. Niższy od oczekiwań odczyt inflacji w Niemczech, po wcześniejszych zaskoczeniach po niższej stronie we Francji i Hiszpanii ciążyły notowaniom €. Dziś także nie spodziewamy się większych zmian kursu €/US$, który powinien pozostać w okolicach 1,08.

- W warunkach niewielkiego spadku €/US$ na parze €/PLN widzieliśmy wczoraj wzrost z okolic 4,1760 w pierwszej części dnia w kierunku 4,1900. Niższy od oczekiwań odczyt marcowej inflacji, gdzie oczekiwany szczyt przerodził się w „płaskowyż” w 1kw25, wzmacnia spekulacje, że NBP będzie musiał odejść od swojej jastrzębiej retoryki, chociaż najprawdopodobniej rozpoczynające się dziś posiedzenie RPP nie przyniesie jeszcze istotnego zwrotu w tej kwestii. Nie ulega jednak wątpliwości, że perspektywy inflacyjne kształtują się korzystniej niż przedstawiono w marcowej projekcji NBP, a lipcowa projekcja powinna przynieść bardziej optymistyczny obraz przyszłej inflacji. Rynek czeka na początek cyklu cięć stóp procentowych i spekuluje, kiedy może nastąpić pierwszy ruch. Nie można wykluczyć, że wniosek o obniżkę stóp może się pojawić już na kończącym się w środę posiedzeniu, ale ukonstytuowanie się większości za takim ruchem wydaje się prawdopodobne najwcześniej w lipcu, a w naszej ocenie możliwe, że dopiero we wrześniu. Złoty powinien być nadal handlowany w szerokim przedziale 4,15-4,20/€.

Rynek FI: Stabilnie na Treasuries, ale duże wahania na Bundzie po wypowiedziach z EBC. Rentowności SPW w dół po danych inflacyjnych.

- Amerykański rynek długu wyczekuje na środową decyzję Trumpa ws. ceł wzajemnych, również komentarze z Fed przyjęły pozycję wyczekującą. Wczoraj krzywa dochodowości Treasuries przesunęła się o około 2pb w dół do 3,88% na krótkim końcu i 4,19% dla 10-latek, w ciągu dnia testowała nawet niższe poziomy rentowności.

- Teoretycznie ogłoszenie wysokich ceł przez Trumpa powinna spowodować dalsze wystromienie krzywej dolarowej, bo z jednej strony cła podkopują wzrost, ale jednocześnie oznaczają podbicie inflacji, zaś słabsza koniunktura oznacza wyższy deficyt budżetowy. Wpływ decyzji celnych Trumpa na krzywą dochodowości nie jest oczywisty.

- Krzywa papierów niemieckich pięła się natomiast stopniowo w górę w ciągu dnia, a rentowności wzrosły skokowo o 4pb na całej krzywej (2-latki do 2,05%, a 10-latki do 2,74%) po wypowiedziach prezes Lagarde sugerujących brak konsensusu odnośnie najbliższej decyzji EBC na posiedzeniu w połowie kwietnia. Dziś rano widać jednak odreagowanie i spadki rentowności w dół o 2pb dla 2-latek i 4pb na 10-latek. Wczorajsze dane inflacyjne z Niemiec, podobnie jak wcześniej z innych krajów były niższe od oczekiwań, dzisiejsze dane inflacyjne z całej strefy euro również powinny stymulować dyskusję o kolejnej obniżce stóp EBC. Tym bardziej, że po wprowadzeniu ceł Trumpa, europejski rynek może doświadczyć nadpodaży towarów, jeżeli załamie się eksport to USA.

- Wczorajsze dane inflacyjne z Polski (inflacja w marcu 4,9%r/r) były silnym wsparciem dla notowań POLGBs, na długim końcu rentowności spadły o 8pb do 5,72% na koniec dnia. Jesteśmy pozytywnie nastawieni do obligacji i widzimy zawężenie premii w asset swapie. Zakładamy, że wniosek o obniżkę może pojawić się nawet w kwietniu, co powinno wspierać polskie obligacje. Retoryka prezesa NBP może nieznacznie złagodnieć w tym tygodniu, ale decyzji i cięciu stóp NBP spodziewamy się dopiero w 2poł25. MF pokryło już około 56% tegorocznych potrzeb pożyczkowych, na 2kw25 zaplanowało 7-8 przetargów SPW z podażą PLN55-75mld (bez zaskoczeń dla rynku), w tym w kwietniu 2 przetargi sprzedaży obligacji z podażą łączną PLN11-22mld. Dane za luty sugerują nieznaczny wzrost zainteresowania zagranicy w krajowych SPW, perspektywy obniżek stóp NBP w 2poł25 mogą je dalej zwiększyć.