Dziennik |

Dziennik ING: Starcie gigantów w polityce celnej i możliwe cięcie stóp EBC w tym tygodniu. W kraju poznamy szczegóły marcowej inflacji.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Celne starcie gigantów i możliwa obniżka stóp EBC. Skok oczekiwań inflacyjnych w USA.

- Podobnie jak w ubiegłym tygodniu, starcie gigantów w wojnie celnej przyciągnie uwagę inwestorów również w tym tygodniu. W zainicjowanej przez Trumpa wojnie celnej, USA w ostatnim kroku podniosły stawki celne na Chiny do 145%, co spotkało się ze 125% cłami Chin na towary z USA. Jednocześnie Chiny złożyły kolejną skargę na USA do WTO. Według doniesień prasowych, Trump czeka na pierwszy krok pojednawczy ze strony prezydenta Xi Jinpinga. Podczas spotkania z premierem Hiszpanii w Pekinie, Xi wezwał UE do oporu przeciwko praktykom zastraszania i dodał, że w wojnie celnej nie ma zwycięzców.

- W piątek wieczorem Biały Dom ogłosił, że z ceł wzajemnych będą wyłączone smartfony, komputery oraz inne urządzenia i komponenty technologiczne m.in. półprzewodniki, ogniwa słoneczne, wyświetlacze telewizyjne, dyski flash, czy kart pamięci. Decyzja ta jest traktowana jako ukłon Trumpa w stronę amerykańskich firm technologicznych, które dużą część swoich produktów wytwarzają w Chinach. Rzeczniczka Białego Domu K. Leavitt powiedział, że USA nie mogą polegać na elektronice produkowanej w Chinach i firmy technologiczne śpieszą się z przeniesieniem ich produkcji do USA. D. Trump wciąż nie zrezygnował z planów wprowadzenia ceł sektorowych na półprzewodniki. Przedstawiciel ds. handlu J. Greer wskazał, że elektronika został przeniesiona do ceł związanych z bezpieczeństwem narodowym i może zostać objęta cłami sektorowymi po zakończeniu dochodzenia w sprawie m.in. leków, półprzewodników oroz metali.

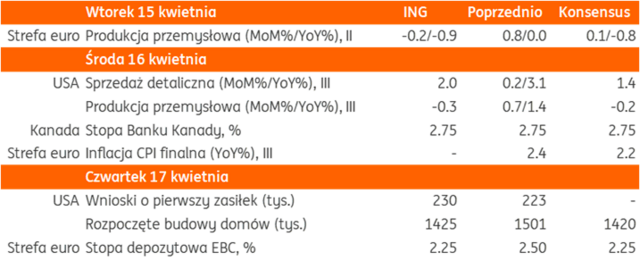

- Wydarzeniem tygodnia w Europie będzie posiedzenie Rady Prezesów EBC i prawdopodobna decyzja w czwartek o cięciu stóp procentowych o 25pb, w tym stopy depozytowej do 2,25% z obecnego poziomu 2,50%. Instrumenty finansowe wyceniają stopę docelową w obecnym cyklu luzowania na poziomie 1,75%. Na decyzję EBC wpłynie poprawa perspektyw inflacyjnych, stosunkowo słabe dane o koniunkturze, skutki wojny celnej oraz rekordowo mocne euro.

- W tym tygodniu poznamy dane amerykańskie o sprzedaży detalicznej i produkcji przemysłowej w marcu.

USA: Pogorszenie nastrojów konsumentów i rekordowy skok oczekiwań inflacyjnych w kwietniu. W danych o inflacji producenckiej PPI za marzec - cisza przed burzą.

- Wstępny odczyt indeksu nastrojów konsumenckich Uniwersytetu Michigan za kwiecień przyniósł spodziewane pogorszenie nastrojów, ale jego skala zaskoczyła mocno negatywnie (50,8 w kwietniu po 57,0 w marcu, poniżej 53,5 według konsensusu). Szokująco wysoko skoczyły oczekiwania inflacyjne konsumentów w horyzoncie rok naprzód – do 6,7%, najwyżej od 1981 roku z 5,0% miesiąc wcześniej, co ma związek z wprowadzenie ceł Trumpa. Skoczyły również długoterminowe oczekiwania inflacyjne do 4,4% z 4,1% w marcu. Rośnie - bardzo niekorzystne z punktu widzenia Fed - ryzyko odkotwiczenia oczekiwań inflacyjnych, co może utrudnić obniżki stóp procentowych w obliczu rosnącego ryzyka stagflacji. Z tego powodu Fed rozpocznie cięcia z opóźnieniem, ale luzowanie będzie głębsze niż zakładaliśmy przez skokiem ceł.

- Odczyt inflacji producenckiej PPI pozytywnie zaskoczył niższym odczytem i deflacją w ujęciu miesięcznym. Indeks PPI wyniósł w marcu -0,4%m/m i 2,7%r/r poniżej konsensusu +0,2% i 3,3%. Inflacja bazowa PPI spadła do -0,1%m/m i 3,3%r/r, poniżej konsensusu +0,3% i 3,6%.

KE: UE nie będzie tolerować niekontrolowanego napływu chińskich towarów.

- Przewodnicząca KE U. von der Leyen powiedziała w wywiadzie dla dziennika FT, że UE nie będzie tolerować sytuacji, w której Chiny przekierowują towary przeznaczone na rynek amerykański do UE ze względu na cła. Zapowiedziała ochronę rynku unijnego, jeśli zostanie wykryty znaczący wzrostu chińskiego eksportu do Europy.

- Według doniesień chińskiej prasy, pod koniec lipca planowany jest szczyt UE-Chiny w Pekinie. W ubiegłym tygodniu oficjalną wizytę w Pekinie złożył premier Hiszpanii P. Sanchez.

Wiadomości krajowe

W tym tygodniu poznamy szczegóły marcowej inflacji.

- We wtorek GUS opublikuje szczegółowe dane o inflacji CPI w marcu. Spodziewamy się potwierdzenia wstępnego szacunku na poziomie 4,9%r/r. Z kolei w środę NBP poda wyliczenia miar inflacji bazowej. Szacujemy, że inflacja bazowa z wyłączeniem cen żywności i energii obniżyła się do 3,5%r/r z 3,6%r/r w lutym.

- Inflacyjny „płaskowyż” na początku 2025 oraz spadek inflacji bazowej, to wraz ze spowalniającą dynamiką płac i mało prawdopodobnym wzrostem cen energii w 4kw25 główne powody zmiany nastawienia Rady Polityki Pieniężnej (RPP) w ostatnich tygodniach. W efekcie naszym zdaniem powrót inflacji do przedziału dopuszczalnych wahań wokół celu nastąpi rok wcześniej niż zakładała projekcja z marca 2025. Po bardzo jastrzębich sygnałach od grudnia 2024, w kwietniu zarówno komunikat po posiedzeniu Rady, jak i konferencja prezesa NBP A. Glapińskiego miały jednoznacznie gołębi wydźwięk. Oczekujemy, że w już w maju RPP obniży stopy o 50pb, a do końca roku stopa referencyjna będzie o 100-125pb niższa niż obecnie (spadek z 5,75% na 4,50-4,75%). Docelowa stopa procentowa będzie także niższa od dotychczas zakładanych 4,25%.

NBP: Pogorszenie salda zewnętrznego w lutym przy wyhamowaniu obrotów handlowych. Dane jeszcze sprzed zmian polityki handlowej USA (cła).

- W lutym 2025 odnotowano deficyt salda obrotów bieżących w wysokości €220mln, powyżej konsensusu i naszej prognozy zakładającej deficyt €680mln. Było to wypadkową deficytów: w handlu towarami (€0,9mld), na rachunku dochodów pierwotnych (€2,4mld) i na rachunku dochodów wtórnych (€0,4mld) oraz tradycyjnej nadwyżki w handlu usługami (€3,5mld). W ujęciu dwunastomiesięcznym saldo obrotów bieżących pogorszyło się do minimalnego deficytu -0,1%PKB w lutym z minimalnej nadwyżki 0,1%PKB po styczniu 2025. Saldo handlowe pogorszyło się odpowiednio do -1,1%PKB z -1,0%PKB.

- Luty nie przyniósł istotnych zmian w trendach w handlu towarami z poprzednich miesięcy, wyraźnie spadły jednak dynamiki eksportu i importu. Wartość eksportu towarów w € spadła o 1,4%r/r (po minimalnym wzroście o 0,2% w styczniu), a wzrost importu wyraźnie zwolnił do 2,3%r/r w lutym z 8,9% miesiąc wcześniej. Spadek eksportu i ostre hamowanie importu są spójne rozczarowującymi lutowymi danymi o produkcji przemysłowej i sprzedaży detalicznej.

- Z informacji NBP wynika, że silnie spadła sprzedaż eksportowa branży motoryzacyjnej, zarówno w kategorii pojazdów jak i części, spadki odnotowano w eksporcie zaopatrzeniowym, dóbr trwałego użytku i dóbr inwestycyjnych, wyjątkiem był wzrost eksportu produktów rolnych, co wynikało głównie z wyższych cen globalnych. Za ostrym hamowaniem wzrostu importu również stały środki transportu, a także towary zaopatrzeniowe, szczególnie produktów z żelaza i stali. Zwiększył się import towarów konsumpcyjnych oraz produktów rolnych.

- W ciągu 2025 spodziewamy się stopniowego pogłębiania deficytu na rachunku obrotów bieżących do 1,3% PKB na koniec roku, m.in. z uwagi na dalszy wzrost deficytu towarowego. Widzimy kilka barier dla wzrostu eksportu oraz przestrzeń do wzrostu importu wraz z przyśpieszeniem popytu krajowego i zakupy zbrojeniowe za granicą. Jeśli chodzi o największy rynek zbytu dla polskiego eksportu, to perspektywy krótkoterminowe wzrostu gospodarki niemieckiej są słabe. W tym roku odczuje ona cła Trumpa (póki co wojna celna USA-US zawieszona na 90 dni, choć obowiązują 10% cła uniwersalne i podwyższone cła sektorowe na stal, aluminium i samochody). W przyszłym roku wzrost niemieckiego PKB powinien podbić pakiet fiskalny przyszłego rządu F. Merza. Perspektywy polskiego eksportu może ograniczać mocny złoty, choć ostatnie zawirowania związane z cłami Trumpa, skutkowały korektą skali przewartościowania złotego.

- Od początku kwietnia handel światowy objęła wojna celna, szczególnie na linii USA-Chiny i zawieszonym na 3 miesiące podejściu do innych regionów, w tym do UE. Wprawdzie Polska jest mniej narażona na cła D. Trumpa niż inne kraje regionu, ale skala ekspozycji polskiego eksportu towarów na USA jest około dwukrotnie wyższa po uwzględnieniu reeksportu polskich towarów do USA przez inne kraje (z UE i spoza UE) oraz duże znaczenie usług (szczególnie IT i technicznych) w polskim eksporcie do USA.

- Kurs złotego w ostatnich tygodniach jest kształtowany przez czynniki globalne, zawirowania na wielu rynkach i zmieniające się perspektywy w negocjacjach o zawieszeniu broni w wojnie w Ukrainie. Piątkowe dane bilansu płatniczego mają ograniczony wpływ na kurs PLN, na poziomie krajowym większe znaczenie dla rynku FX mają oczekiwania odnośnie ścieżki stóp procentowych NBP po gołębim zwrocie w retoryce RPP po kwietniowym posiedzeniu Rady.

RPP: Rada bardziej przychylna obniżkom, ale do lipca nie ma takiej gwarancji – I. Dąbrowski. Bardzo niska stopa docelowa, ale bliska naszym oczekiwaniom zakładającym także głębsze cięcia w USA i Eurolandzie pod wpływem spowolnienia w 2025 spowodowanego przez wojny celne.

- RPP jest bardziej przychylna cięciu stóp procentowych, ale do lipca nie ma gwarancji, że tak się stanie – powiedział członek Rady I. Dąbrowski. W jego ocenie jest za wcześnie, by zadeklarować możliwość cięcia stóp w maju, choć mocnym argumentem za obniżką byłoby potwierdzenie hamowania dynamiki płac. Przed Radą także dyskusja, czy nastąpi dostosowanie poziomu stóp, czy cykl obniżek. Zdaniem Dąbrowskiego, gdyby doszło do cyklu obniżek, to stopa referencyjna powinna się zatrzymać w górnej granicy pasma odchyleń od celu, czyli w okolicy 3,5%, a realna stopa powinna być dodatnia zarówno ex post, jak i ex ante.

RPP: Duża szansa na cięcie stóp na najbliższych posiedzeniach – W. Janczyk.

- Istnieje duża szansa na obniżkę stóp na najbliższych posiedzeniach RPP, a do końca roku możliwe są cięcia o 50-100pb – powiedział członek Rady W. Janczyk. W jego ocenie zejście ze stopami do 3,5% w 2026 to obecnie trudny do realizacji scenariusz, a oczekiwania rynku i konsumentów co do szybkiego luzowania polityki pieniężnej mogą być przesadzone. Zdaniem Janczyka czekanie do lipcowej projekcji może nie być konieczne, gdyż może ona nie uwzględnić w sposób pewniejszy cen energii i cen administracyjnych.

MF: Jest niewielkie ryzyko obniżki prognozy PKB na 2025 – A. Domański.

- Prognoza wzrostu PKB w tym roku to 3,9%, ale ze względu na napięcia wywołane cłami wprowadzonymi przez USA jest niewielkie ryzyko obniżenia tej prognozy – powiedział minister finansów A. Domański. Minister liczy na szybkie porozumienie w sprawie europejskiego instrumentu SAFE, który umożliwiłby udzielanie pożyczek na wydatki obronne w kwocie do €150mld. W jego ocenie takie porozumienie kraje Unii Europejskiej (UE) mogą osiągnąć jeszcze w maju.

ZUS: Sytuacja finansowa FUS jest stabilna.

- Sytuacja finansowa Funduszu Ubezpieczeń Społecznych (FUS) jest stabilna, a wskaźnik pokrycia wydatków wpływami ze składek i ich pochodnych w 2024 osiągnął 83,5% - wynika z raportu Zakładu Ubezpieczeń Społecznych (ZUS). W ubiegłym roku przychody ze składek wyniosły PLN345,9mld i wzrosły o 14,3%r/r. Ponadto FUS otrzymał dotację z budżetu państwa w wysokości PLN64,7mld (o PLN13mld więcej niż w 2023) oraz wpłaty z Otwartych Funduszy Emerytalnych (OFE) na kwotę PLN9,7mld.

- Zwracamy uwagę, że wpływy ze składek na ubezpieczenia społeczne od lat są niewystarczające do sfinansowania wypłat rent i emerytur, a luka jest finansowana dotacją z budżetu państwa. System emerytalny jest więc jednym ze źródeł permanentnej nierównowagi fiskalnej w Polsce.

NBP: Banki centralne mogą rozważyć zachęty, aby gospodarstwa domowe przeniosły oszczędności na rynek kapitałowy – A. Glapiński.

- Europejskie banki nie wypełniają swoich zadań, jeżeli chodzi o finansowanie firm, więc banki centralne mogą rozważyć wprowadzenie zachęt dla gospodarstw domowych, aby przeniosły część swoich oszczędności na rynek kapitałowy – powiedział prezes NBP A. Glapiński podczas nieformalnego posiedzenia ministrów finansów krajów UE (Ecofin) w Warszawie.

MF: W marcu sprzedano obligacje detaliczne za PLN5,5mld.

- Sprzedaż obligacji detalicznych wyniosła w marcu PLN5,5mld, wobec PLN5,6mld w lutym – poinformowało Ministerstwo Finansów (MF).

Komentarz rynkowy

Rynek FX: 3-letnie maksimum kursu €/US$.

- Koniec ubiegłego tygodnia przyniósł dynamiczne wzrosty kursu €/US$, który podskoczył 1,14, a więc ponad 3-letniego maksimum. Jednoczesna wyprzedaż dolara i amerykańskich obligacji sugerują duży odpływ kapitału z USA, ponieważ polityka gospodarcza Trumpa zakończyła wieloletni okres wyjątkowej atrakcyjności amerykańskiej gospodarki i aktywów (US exceptionalism). Fundusze „real money” wolniej reagują niż spekulacyjne hedge fundy i sytuacja na rynku w ub. tygodniu pokazywała, że odpływa kapitału z USA trwa. Osłabienie dolara napędzała także dalsza eskalacja wojny handlowej na linii USA – Chiny, po tym jak Państwo Środka zdecydowało o podniesieniu do 125% ceł na amerykańskie towary. Nie bez znaczenia był także piątkowy raport uniwersytetu Michigan, a konkretnie jego komponent dotyczący oczekiwań inflacyjnych. Wzrósł on do poziomu najwyższego od lat 80tych (wstępne krótkoterminowe oczekiwania). W najbliższych dniach presja na wzrost kursu €/US$ ma szansę się utrzymywać. Na starcie nowego tygodnia nastroje poprawia informacja, iż elektronika użytkowa (m.in. komputery, smartfony, dyski, półprzewodniki) zostanie (czasowo) zwolniona z ceł wzajemnych nałożonych przez D.Trumpa. Wydarzeniem najbliższych dni będzie posiedzenie Europejskiego Banku Centralnego. Konsensus rynkowy zakłada, iż dojdzie do kolejnej obniżki stóp procentowych (25bp). Interesująco zapowiadają się także wypowiedzi prezes C. Lagarde w kwestii wojen handlowych i ich zagrożenia dla kondycji europejskiej gospodarki. Podsumowując, mimo prawdopodobnie kolejnego dynamicznego tygodnia, trend wzrostowy €/US$ może być kontynuowany. Na gruncie technicznym oporami pozostają 1,1480 i 1,1615.

- Mimo utrzymującej się presji, kurs €/PLN utrzymuje się poniżej poziomu 4,30. Sytuacja pozostaje jednak dynamiczna, a nastroje rynkowe zmienne wraz z pojawiającymi się doniesieniami na temat wojen handlowych. Mimo to, w najbliższych dniach liczymy na utrzymanie dotychczasowego przedziału wahań pary €/PLN, a więc 4,24–4,30. Naszym zdaniem ryzyko pozostaje jednak asymetryczne i większe prawdopodobieństwo towarzyszy oscylowaniu notowań wokół górnego przedziału. Widoczne w ostatnich tygodniach rozkorelowanie złotego z notowaniami €/US$ utrudnia śledzenie trendów rynkowych. Warto również wspomnieć, iż rozpoczynający się tydzień jest skrócony, gdyż piątek na wielu rozwiniętych rynkach jest dniem wolnym (Wielki Piątek). Niewykluczone zatem, iż dłuższy weekend skłoni inwestorów do ograniczania swoich pozycji.

Rynek FI: Czy wypowiedzi przedstawicielki Fed podziałają uspokajająco na wycenę Treasuries?

- Za nami niezwykle intensywny tydzień w wykonaniu amerykańskich Treasuries. Dochodowość 10-latki wzrosła w tym czasie aż o 62bp do 4,50% na fali odwrotu od długu USA. Z kolei względna stabilizacja wycen Bunda w tym czasie sprawiła, że spread pomiędzy tymi papierami wzrósł do niemal 200bp. Sytuacja na rynku długu skarbowego USA pozostaje nerwowa. W naszej ocenie, czynnikiem stabilizującym może okazać się piątkowa wypowiedź przedstawicielki Fed z Bostonu (S. Collins), która stwierdziła, iż amerykański bank centralny jest przygotowany, by użyć swoich narzędzi do stabilizacji rynków, jeśli będzie tego wymagała sytuacja. W ostatnich dniach nasiliły się bowiem obawy, czy Fed będzie skłonny np. do interwencji płynnościowej w związku z gwałtowną wyprzedażą obligacji USA. Od strony wydarzeń ekonomicznych ten tydzień na amerykańskiej krzywej zdominuje publikacja danych o sprzedaży detalicznej i produkcji przemysłowej (dane mogą pokazać wyprzedzający skok sprzedaży zanim wzrosną ceny) oraz wystąpienie (środa) prezesa Fed. J. Powell zabierze głos w sprawie perspektyw gospodarczych USA.

- Podtrzymujemy naszą ocenę, iż dochodowości POLGBs, w tym 10-latka na poziomie 5,29%, wydają się być relatywnie niskie jak na zawirowania rynków globalnych. W ostatnich dniach dość wyraźnemu ograniczeniu uległ m.in. spread do Bunda. Nieintuicyjnie prezentują się ponadto notowania kontraktów FRA, które, naszym zdaniem, wyceniają zbyt agresywną ścieżkę cięć stóp procentowych w Polsce w najbliższych miesiącach. Z tego powodu widzimy przestrzeń do wzrostu rentowności polskiego długu w najbliższych dniach. Krótkoterminowo dane z USA i Polski mogą być mocniejsze, bo konsumenci będą kupowali z wyprzedzeniem, aby uniknąć skoku cen spowodowane przez cła, ale później dane pokażą spowolnienie w USA i Europie, a wyceny głębokich cięć wrócą. Wpływ informacji krajowych na wyceny POLBGs pozostanie marginalny. Publikacja inflacji CPI ze względu na jej finalny charakter (małe prawdopodobieństwo istotnych korekt w stosunku do odczytu flash) nie powinna generować zmienności.