Dziennik |

Dziennik ING: „Sell America” na rynkach. Krótszy tydzień z kumulacją publikacji krajowych danych makro.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Wskaźniki koniunktury PMI za kwiecień i wydarzenia geopolityczne w centrum uwagi.

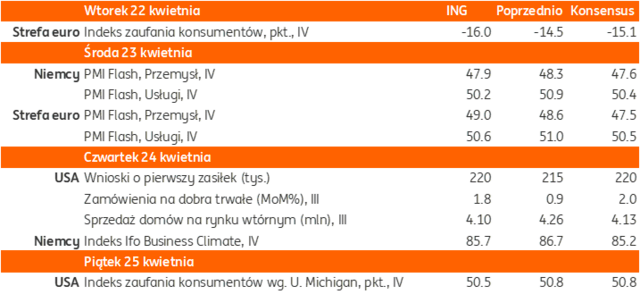

- Jutro poznamy wstępne odczyty wskaźników PMI za kwiecień na głównych rynkach. Dla strefy euro spodziewamy się minimalnej poprawy koniunktury w przemyśle do 49,0 z 48,6 i pogorszenia w usługach do 50,6 z 51,0, dla Niemiec spodziewamy się nieznacznego pogorszenia w obu sektorach. W czwartek zostanie opublikowany wiodący wskaźnik koniunktury dla Niemiec – indeks Ifo.

- Inwestorzy pozostaną wrażliwi na komentarze dotyczące sytuacji w Ukrainie i negocjacji USA-Iran w sprawie programu atomowego (kolejna runda pod koniec tygodnia w Omanie, w tygodniu negocjacje techniczne). W ubiegły piątek sekretarz stanu USA M. Rubio powiedział po spotkaniu w Paryżu z przedstawicielami Francji, Niemiec, Wielkiej Brytanii i Ukrainy, że USA może zrezygnować z prób doprowadzenia do pokoju między Rosją a Ukrainą, jeśli nie będzie sygnałów, że takie porozumienie jest osiągalne w ciągu kilku tygodni. Rozmowy wspomnianych krajów europejskich, USA i Ukrainy będą kontynuowane jutro w Londynie.

- W tym tygodniu zapowiedziane są liczne wystąpienia przedstawicieli Fed i EBC, a w czwartek zostanie opublikowana Beżowa Księga Fed o najnowszych trendach w gospodarce. W tym tygodniu zostaną ogłoszone kwartalne wyniki finansowe wiodących firm amerykańskich.

USA: Kolejne naciski polityczne na szefa Fed.

- Po wezwaniu do obniżek stóp procentowych Fed przez D. Trumpa, jego doradca ds. gospodarczych K. Hassett powiedział, że prezydent wraz ze swoim zespołem będzie analizował możliwe zwolnienie szefa Fed. Kadencja prezesa Fed J. Powella upływa w maju 2026.

- Instrumenty rynkowe wyceniają 3pb obniżki na najbliższym posiedzeniu Fed 7 maja, tydzień wcześniej było to 4pb.

USA: Barometr koniunktury Conference Board nieznacznie poniżej oczekiwań w marcu.

- Indeks wyprzedzający koniunktury Conference Board spadł o 0,7%m/m w marcu, poniżej konsensusu -0,5%, głębiej niż -0,2% w lutym. Indeks odzwierciedla kondycję gospodarki 3-6 miesięcy naprzód.

Chiny: Stopy procentowe bez zmian.

- Zgodnie z oczekiwaniami analityków, Ludowy Bank Chin utrzymał stopy procentowe bez zmian na dzisiejszym posiedzeniu. 5-letnia stopa referencyjna dla kredytów hipotecznych pozostała na poziomie 3,60%, a 1-roczna stopa kredytów dla firm na poziomie 3,10%.

Wiadomości krajowe

Krótszy tydzień z ważnymi krajowymi danymi makro.

- W tym tygodniu poznamy marcowe dane makro, które mogą istotnie wpłynąć na majową decyzję Rady Polityki Pieniężnej (RPP) w sprawie stóp procentowych. Decydenci będą ze szczególną uwagą śledzili dane dotyczące wynagrodzeń, w poszukiwaniu sygnałów zmniejszającej się presji płacowej, oraz dane o sprzedaży detalicznej, wskazujące na kondycję popytu konsumpcyjnego.

- Dziś o 10:00 poznamy dane z przemysłu. Prognozujemy, że produkcja przemysłowa wzrosła w marcu o 4,5%r/r (konsensus: 3,7%r/r), po spadku o 2,0%r/r w lutym. Pomimo pewnych obiecujących sygnałów w komponentach wskaźnika PMI dla przetwórstwa, perspektywy przemysłu pozostają niepewne, zwłaszcza w kontekście zapowiadanych wysokich ceł importowych USA, które mogą osłabić popyt na polskie produkty eksportowe. Spodziewany wzrost produkcji przemysłu w ujęciu rocznym w marcu wynika w głównej mierze z bardzo niskiej bazy odniesienia z ubiegłego roku. Ceny producentów pozostają niższe niż przed rokiem. Prognozujemy spadek PPI w marcu o 1,0%r/r (konsensus: -1,1%r/r). Marzec przyniósł m.in. wyraźny spadek cen węgla i cen hurtowych paliw płynnych.

- Także dziś o 10:00 poznamy dane z rynku pracy. Według naszych prognoz przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w marcu o 7,5%r/r (konsensus: 7,7%), hamując z 7,9%r/r w lutym. W marcu ubiegłego roku w szeregu branż miały miejsce znaczące podwyżki płac w reakcji na wcześniejszy wzrost inflacji. Szacujemy, że skala tych indeksacyjnych rekompensat była w tym roku wyraźnie niższa z uwagi na niższy poziom inflacji i trudniejszą sytuację finansową przedsiębiorstw. Oceniamy, że przeciętne zatrudnienie w przedsiębiorstwach spadło w marcu o 0,8%r/r (konsensus: -0,9%r/r), wobec spadku o 0.9%r/r miesiąc wcześniej. Oczekujemy, że poziom zatrudnienia w przedsiębiorstwach powinien się zacząć stabilizować w nadchodzących miesiącach, redukując skalę spadków tego wskaźnika w ujęciu rocznym.

- Również dziś o 10:00 ukażą się dane z sektora budowlanego. Prognozujemy, że produkcja budowlano-montażowa wzrosła o 10,5%r/r (konsensus: 5,7%r/r). Wysoka oczekiwana roczna dynamika wynika przede wszystkim z faktu, że porównujemy się z okresem niskiej aktywności budownictwa z marca ubiegłego roku. Ponadto aktywności budowlanej sprzyjała stopniowo poprawiająca się aktywność w budownictwie infrastrukturalnym oraz korzystne warunki pogodowe.

- Jutro GUS opublikuje dane o handlu detalicznym. Według naszych prognoz sprzedaż detaliczna spadła w marcu o 1,5%r/r (konsensus: +0,5%). Aktywność zakupowa gospodarstw domowych w zakresie towarów pozostaje przytłumiona. Ponadto, sprzedaż w marcu ubiegłego roku podbijały zakupy wielkanocne, które w 2025 przypadną dopiero na kwiecień, więc baza odniesienia jest relatywie wysoka.

- Także jutro poznamy dane o bezrobociu. Podobnie jak rynek spodziewamy się, że stopa bezrobocia rejestrowanego obniżyła się w marcu do 5,3% z 5,4% w lutym. Marzec jest zwykle miesiącem sezonowego spadku liczby bezrobotnych. Z danych Ministerstwa Rodziny, Pracy i Polityki Społecznej (MRPiPS) wynika, że liczba bezrobotnych zarejestrowanych w urzędach pracy obniżyła się o 15tys. względem poprzedniego miesiąca.

Jutro MF zaoferuje obligacje za PLN7-12mld.

- Na zaplanowanym na środę przetargu Ministerstwo Finansów (MF) zaoferuje do sprzedaży 6 serii obligacji o wartości PLN7-12mld. W miesięcznym planie sprzedaży sygnalizowano ofertę w przedziale PLN6-12mld.

NBP z wysoką stratą finansową w 2024.

- Strata NBP za 2024 wyniosła ok. PLN13,3mld – wynika ze sprawozdania z działalności banku centralnego za 2024. Na stratę wpłynął ujemny wynik z tytułu prowadzonej polityki pieniężnej w wysokości PLN21,2mld, ujemny wynik z tytułu różnic kursowych w wysokości PLN8,3mld oraz dodatni wynik zarządzania rezerwami w wysokości PLN19,8mld.

Komentarz rynkowy

Rynek FX: Trwa odwrót od aktywów dolarowych.

- Na międzynarodowych rynkach finansowych kontynuowany jest exodus inwestorów od dolarowych aktywów i napływ kapitału m.in. na rynek złota, którego cena osiągnęła historyczne maksimum (3500US$ za uncję). Najnowszym argumentem przeceny amerykańskiej giełdy, Treasuries i dolara są obawy inwestorów dotyczące możliwości odwołania ze stanowiska prezesa Rezerwy Federalnej. W piątek (gdy inwestorzy z rozwiniętych rynków byli nieobecni z powodu świąt) doradca prezydenta USA ds. ekonomicznych stwierdził, że administracja D. Trumpa analizuje sprawę możliwego zwolnienia J. Powella. Wczoraj z kolei D. Trump powtórzył wezwania o natychmiastowe obniżenie stóp procentowych w Stanach Zjednoczonych. W tym tygodniu śledzić będziemy wstępne odczyty indeksów PMI (strefa euro i USA) i indeksu Ifo z niemieckiej gospodarki. Wciąż jednak kluczowe dla nastrojów pozostaną kwestie wojen celnych. W tym tygodniu poznamy również szereg wypowiedzi przedstawicieli Europejskiego Banku Centralnego i Fed. Kurs €/US$, po tym jak z impetem złamał wczoraj broniony od kilku dni opór na 1,1440, w szybkim tempie przesunął się do 1,1530. Kolejnymi celami dla kursu €/US$ w przypadku utrzymania trendu wzrostowego są 1,1597 i 1,1710.

- Podczas wczorajszej nieobecności inwestorów krajowych złoty umacniał się do głównych walut. Kurs €/PLN zakończył poniedziałkowe notowania minimalnie poniżej poziomu 4,26. Niezmiennie za obowiązujący trend uważamy ruchy boczne w przedziale 4,24–4,30, przy czym wraz z rozwojem światowej sytuacji i niechęcią inwestorów do dolarowych aktywów, zainteresowaniem cieszą się waluty m.in. regionu Europy Środkowo-Wschodniej. W efekcie, naszym zdaniem, – mimo wciąż niezwykle dynamicznego otoczenia globalnego – bardziej prawdopodobny wydaje się być obecnie ruch w kierunku wspomnianego dolnego ograniczenia (4,24), aniżeli poziomu 4,30. Ten tydzień dla rynku złotego to publikacje krajowych danych, które w zależności od wymowy (zwłaszcza po stronie dynamiki wynagrodzeń (dziś) i sprzedaży detalicznej (środa) mogą nieco kształtować oczekiwania przed majowym posiedzeniem Rady Polityki Pieniężnej.

Rynek FI: Powiększa się spread amerykańskiej i niemieckiej 10-latki.

- Amerykański rynek obligacji pozostaje pod wpływem decyzji i pomysłów administracji D. Trumpa. Gdy rynek długu USA nieco ochłonął, po silnej przecenie motywowanej eskalacją wojen handlowych, najnowszym argumentem za zwyżką rentowności Treasuries są spekulacje na temat możliwości usunięcia ze stanowiska prezesa Fed. W efekcie dochodowość 10-latki amerykańskiej przesuwa się w stronę poziomu 4,50%. Zdecydowanie mniej zmienne są notowania niemieckiego długu, choć i tu w ślad za ubiegłotygodniowym posiedzeniem Europejskiego Banku Centralnego, inwestorzy „nadpisali” dodatkową obniżkę stóp procentowych w trwającym cyklu. W efekcie rentowność Bunda obniżyła się do 2,47% pogłębiając spread do Treasuries do prawie 200bp. W tym tygodniu kluczowe dla kierunku zmian papierów skarbowych USA i Niemiec okazać się mogą wystąpienia przedstawicieli Fed i EBC.

- Dla krajowego rynku długu w tym tygodniu liczyć się będą przede wszystkim wydarzenia z lokalnego podwórka. Dziś i jutro poznamy ważne dane z krajowej gospodarki za marzec. Będą one istotne dla krótkoterminowych perspektyw polityki pieniężnej w Polsce, zgodnie z tym co podczas kwietniowej konferencji podsumowującej posiedzenie RPP mówił prezes A. Glapiński. Uzupełnieniem wydarzeń będzie ponadto przetarg sprzedaży długu skarbowego, jaki w środę zorganizuje Ministerstwo Finansów. W naszej ocenie przestrzeń do spadku dochodowości krajowej krzywej pozostaje ograniczona.