Dziennik |

Dziennik ING: Poprawa nastrojów na globalnych rynkach po bardziej koncyliacyjnych wypowiedziach D. Trumpa. Słaby koniec 1kw25 w polskiej gospodarce.

Wiadomości zagraniczne

USA: D. Trump zapewnia, że nie ma zamiaru zwalniać J. Powella, ale stopy Fed powinny być niższe.

- Prezydent USA D. Trump powiedział we wtorek, że nie ma zamiaru zwalniać szefa Fed J. Powella i żąda od niego obniżenia stóp procentowych. Zadeklarował również obniżenie ceł po zawarciu porozumienia handlowego z chinami. Wcześniej szef Departamentu Skarbu S. Bessent powiedział, że intencją USA nie jest „decoupling”, czyli zerwanie powiązań gospodarczych z Chinami, chociaż obecny poziom ceł – 145% na produkty z Chin i 125% na produkty z USA – stanowi de facto embargo.

- Rzeczniczka Białego Domu K. Leavitt poinformowała wczoraj, ze USA otrzymały dotychczas 18 pisemnych propozycji porozumień handlowych i prowadzą rozmowy z 34 krajami. Dodała, że przygotowywana jest też umowa z Chinami, choć S. Bessent określił rozmowy z Chinami jako „mordęgę”.

KE: Relacje UE z USA i Chinami to dwie odrębne sprawy.

- Amerykański dziennik „Wall Street Journal” poinformował, że USA oferuje ponad 70 krajom obniżenie ceł w zamian za ich zobowiązanie, że ograniczą swoje relacje z Chinami. Komisja Europejska (KE) poinformowała wczoraj, że relacje Unii Europejskiej (UE) ze Stanami Zjednoczonymi i z Państwem Środka to dwie odrębne sprawy. Chiny są jedynym krajem, którego nie objęło zawieszenie ceł wzajemnych na 90 dni.

Sygnały gotowości do porozumienia w sprawie zawieszenia broni w Ukrainie.

- Plan zaprezentowany przez USA w ubiegłym tygodniu w Paryżu zakłada m.in. formalne uznanie przez amerykańskie władze aneksji Krymu i zniesienie sankcji na Moskwę w zamian za zakończenie walk i zawarcie porozumienia pokojowego – poinformował dziennik „Washington Post”. Z kolei prezydent Rosji W. Putin miał wg dziennika „Financial Times” zaproponować zatrzymanie inwazji przeciwko Ukrainie na obecnej linii frontu i zrzec się swoich roszczeń względem pozostałych terytoriów czterech częściowo okupowanych obwodów ukraińskich, które są nadal kontrolowane przez Kijów. Jesienią 2022 Rosja ogłosiła aneksję obwodów chersońskiego, zaporoskiego, donieckiego i ługańskiego.

MFW obniżył prognozy wzrostu gospodarczego na świecie.

- Wzrost PKB w gospodarce światowej wyniesie 2,8% w 2025 i 3,0% w 2026 – wynika z kwietniowego raportu Międzynarodowego Funduszu Walutowego (MFW) World Economic Outlook. W styczniowym raporcie prognozowano wzrost gospodarczy na poziomie 3,3% w 2025 i 2026. W ocenie ekonomistów funduszu napięcia związane z cłami i wysoka niepewność co do polityk gospodarczych będzie miała znaczący negatywny wpływ na aktywność gospodarczą. Oczekiwany jest niewielki spadek inflacji względem prognoz ze stycznia. Ma ona wynieść 4,3% w 2025 i 3,6% w 2026 przy wyraźnych rewizjach w górę dla krajów rozwiniętych i niewielkich rewizjach w dół dla krajów rozwijających się.

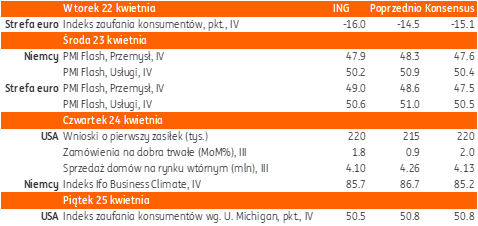

Dziś wstępne kwietniowe wskaźniki PMI we Europie i USA.

- Dziś poznamy wstępne odczyty wskaźników PMI za kwiecień na głównych rynkach. Dla strefy euro spodziewamy się minimalnej poprawy koniunktury w przemyśle do 49,0 z 48,6 i pogorszenia w usługach do 50,6 z 51,0, dla Niemiec spodziewamy się nieznacznego pogorszenia w obu sektorach.

Wiadomości krajowe

Dziś dane o handlu detalicznym i bezrobociu rejestrowanym w marcu.

- Dziś o 10:00 GUS opublikuje dane o handlu detalicznym. Według naszych prognoz sprzedaż detaliczna spadła w marcu o 1,5%r/r (konsensus: +0,5%). Aktywność zakupowa gospodarstw domowych w zakresie towarów pozostaje przytłumiona. Ponadto, sprzedaż w marcu ubiegłego roku podbijały zakupy wielkanocne, które w 2025 przypadną dopiero na kwiecień, więc baza odniesienia jest relatywie wysoka.

- Także dziś poznamy dane o bezrobociu. Podobnie jak rynek spodziewamy się, że stopa bezrobocia rejestrowanego obniżyła się w marcu do 5,3% z 5,4% w lutym. Marzec jest zwykle miesiącem sezonowego spadku liczby bezrobotnych. Z danych Ministerstwa Rodziny, Pracy i Polityki Społecznej (MRPiPS) wynika, że liczba bezrobotnych zarejestrowanych w urzędach pracy obniżyła się o 15tys. względem poprzedniego miesiąca.

Rozczarowujące dane o produkcji przemysłowej w marcu.

- Produkcja przemysłowa wzrosła w marcu o 2,5%r/r (ING: 4,5%; konsensus: 3,7%), po spadku o 1,9%r/r w lutym. Dane odsezonowane wskazują na spadek produkcji o 0,7%m/m. Wzrostowi produkcji w przetwórstwie (3,0%r/r) i dostawie wody i gospodarowaniu odpadami (1,8%/r) towarzyszyły spadki w górnictwie (-5,9%r/r) i zaopatrywaniu w energię (-1,1%r/r). W przypadku przetwórstwa największe wzrosty odnotowano w produkcji napojów (30,8%r/r), wyrobów z pozostałych mineralnych surowców niemetalicznych (21,0%r/r), produkcji maszyn in urządzeń (18,6%r/r) oraz ich naprawie, konserwacji i instalowaniu (16,5%r/r).

- Relatywnie wysokie roczne tempo wzrostu produkcji przemysłowej w marcu to w głównej mierze zasługa relatywnie niskiej bazy odniesienia z marca ubiegłego roku, kiedy produkcja wzrosła o zaledwie 4,0%r/r, co mogło być związane z niższą aktywnością produkcyjną w Wielkim Tygodniu.

- Perspektywy produkcji nadal pozostają niepewne w związku z rewolucją w polityce handlowej USA. Wprawdzie wyniki marcowego badania managerów logistyki (PMI) wskazują na pewną poprawę w zakresie nowych zamówień, w tym eksportowych, oraz odbudowy produkcji, jednak możliwe, że wynika to z budowania zapasów w USA pobudzającego produkcję w Europie i Polsce. W efekcie, w okresie okienka 90 dni przed wejściem w życie zapowiadanych wysokich amerykańskich ceł importowych możemy być świadkami budowania zapasów, ale w dalszej perspektywie nad sektorem przemysłowym w dalszym ciągu wisi zagrożenie w postaci wojny celnej i zaburzeń w łańcuchach dostaw.

- Niezależnie od ostatecznego kształtu nowych taryf celnych między najważniejszymi gospodarkami na świecie, istnieje wysokie ryzyko negatywnego wpływu podwyższonej niepewności co do warunków międzynarodowej wymiany handlowej na nastroje przedsiębiorstw i gospodarstw domowych, co najprawdopodobniej przełoży się na niższą skłonność do inwestycji i konsumpcji. Kluczowym źródłem wzrostu polskiej gospodarki pozostanie popyt krajowy, ale zrewidowaliśmy prognozę wzrostu PKB w 2025 z 3,5% do 3,2%. Rosną także zagrożenia dla wzrostu gospodarczego w 2026.

Nieoczekiwany spadek produkcji budowlanej w ubiegłym miesiącu.

- Produkcja budowlano-montażowa mocno rozczarowała w marcu: spadła o 1,1%r/r, poniżej konsensusu +5,7% oraz po 0,0% w lutym. Niska baza odniesienia z marca ub.r. i korzystna pogoda nie pomogły.

- Dane dostarczają mieszanych sygnałów nt. rozpoczynającego się cyklu inwestycji publicznych. Silnie spadła budowa obiektów infrastrukturalnych (-4,9%r/r po +1,7% miesiąc wcześniej), co sugeruje wciąż powolną absorpcję środków unijnych z polityki spójności i KPO. Przed końcem 2024 roku ten dział budownictwa notował wyraźne ożywienie. Silniejszy wzrost wystąpił jedynie w robotach specjalistycznych (6,0%r/r w marcu po 3,0% miesiąc wcześniej).

- Utrzymał się spadek w budowie budynków (-3,4%r/r po -3,8% w lutym). Nadpodaż mieszkań rośnie a styczniowe odbicie mieszkaniówki w styczniu było nietrwałe. Inne dane dot. budownictwa za 1kw25 sugerują dalszą korektę na rynku mieszkaniowym w najbliższych miesiącach. W porównaniu do okresu styczeń-marzec rok temu, w tym roku spadła liczba mieszkań oddanych do użytkowania (-4,7%r/r), liczba pozwoleń na budowę (-20,8%r/r) oraz liczba mieszkań, których budowę rozpoczęto (-13,0%r/r).

Dalsze hamowanie wzrostu płac i spadek zatrudnienia w marcu wspiera zwolenników cięć stóp procentowych NBP w maju.

- Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w marcu o 7,7%r/r (ING: 7,5%; konsensus: 7,7%), po wzroście o 7,9%r/r w lutym i wyniosło PLN9055,92. Zgodnie z oczekiwaniami dynamika wzrostu płac stopniowo hamuje od początku 2025 roku. Naszym zdaniem źródłem zmniejszenia presji płacowej w marcu tego roku był efekt bazy, gdyż przed rokiem w szeregu branż miały miejsce znaczące podwyżki płac w reakcji na wcześniejszy wzrost inflacji. Szacujemy, że skala tych indeksacyjnych rekompensat była w tym roku wyraźnie niższa z uwagi na niższy poziom inflacji i trudniejszą sytuację finansową przedsiębiorstw, w tym spadek marż. W naszej ocenie kolejne miesiące powinny przynieść kontynuację spadku dynamiki płac w okolice 6,0%r/r (Q4 2025), która przypomnijmy niemal przez trzy ostatnie lata była dwucyfrowa.

- Przeciętne zatrudnienie w przedsiębiorstwach spadło o 0,9%r/r (ING i konsensus: -0,9%), a liczba etatów względem stycznia zmniejszyła się o 8tys. (przed rokiem spadek o 10tys.). W naszej ocenie poziom zatrudnienia powinien się stopniowo stabilizować w dalszej części roku w związku z kontynuacją ożywienia gospodarczego oraz spodziewanym przyspieszeniem inwestycji w związku z realizacją projektów finansowanych z KPO.

- Ogólny obraz rynku pracy pozostaje korzystny, jednak po trzech latach dwucyfrowego tempa wzrostu płac następuje coraz bardziej wyraźne schłodzenie jego temperatury. Jednocześnie jest to sygnał – na co w kwietniu wskazywał prezes NBP – który może dać przestrzeń do cięć stóp procentowych w Polsce. Dzisiejsze dane z rynku pracy z pewnością wzmacniają argumentację zwolenników obniżek kosztu pieniądza. Uważamy, iż spowalniające tempo wzrostu wynagrodzeń, niższa od oczekiwań NBP inflacja bazowa, słabszy US$ oraz relatywnie niskie ceny ropy naftowej będą argumentami za cięciem stóp NBP w maju.

Deficyt sektora general government wzrósł w 2024 do 6,6% PKB.

- Deficyt sektora instytucji rządowych i samorządowych (general government) w 2024 wzrósł do PLN239,8mld (6,6% PKB) z PLN180,1mld (5,3% PKB) – wynika z kwietniowej notyfikacji fiskalnej. Z kolei dług sektora wzrósł do PLN2,012bln (55,3% PKB) z PLN1,691bln (49,5% PKB) w 2023.

- Wg wiosennej notyfikacji Eurostatu w 2025 deficyt sektora general government ma wzrosnąć do PLN249,1mld, co przy przyjęciu naszych prognoz nominalnego PKB wskazuje na deficyt na poziomie 6,4% PKB.

- Deficyt w 2024 okazał się wyższy od naszych szacunków na poziomie 6,1% PKB. Uwzględniając gorszy punkt wyjścia rewidujemy prognozę deficytu sektora general government w 2025 do 6,0% PKB z 5,5% PKB oczekiwanych wcześniej. Do końca kwietnia rząd powinien przedstawić okresowy raport opisujący postępy w ograniczaniu nadmiernego deficytu.

MFW obniża prognozy wzrostu PKB dla Polski na lata 2025-26.

- Międzynarodowy Fundusz Walutowy (MFW) obniżył prognozę wzrostu PKB w Polsce w 2025 do 3,2% z 3,5% (prognoza ze stycznia), a prognozę na 2026 do 3,1% z 3,3% poprzednio – wynika z raportu World Economic Outlook. Według prognoz Funduszu średnioroczna inflacja wyniesie 4,3% w 2025 i 3,4% w 2026, a deficyt salda obrotów bieżących odpowiednio 0,3% PKB i 0,7% PKB.

Od 2kw26 początek sprzedaży kredytów dla klientów indywidualnych opartych o stawkę POLSTR.

- Począwszy od 2kw26 powinna się rozpocząć sprzedaż produktów kredytowych dla klientów indywidualnych opartych o stawkę POLSTR, w tym w szczególności kredytów mieszkaniowych – wynika ze zaktualizowanej Mapy Drogowej procesu zaprzestania opracowywania wskaźników referencyjnych WIBID i WIBOR i wdrożenia nowej stawki referencyjnej. Zgodnie z założeniami Mapy Drogowej do 2028 uczestnicy rynku powinni być przygotowani do wygaszenia publikacji wskaźników WIBID i WIBOR.

Bez większych zmian wskaźników koniunktury w kwietniu.

- W kwietniu w większości sektorów poza handlem detalicznym pozostaje stabilna lub poprawiła się.

Dziś MF zaoferuje obligacje za PLN7-12mld.

- Na zaplanowanym na dziś przetargu Ministerstwo Finansów (MF) zaoferuje do sprzedaży 6 serii obligacji o wartości PLN7-12mld. W miesięcznym planie sprzedaży sygnalizowano ofertę w przedziale PLN6-12mld.

Jutro BGK zaoferuje 4 serie obligacji FPC.

- Na przetargu 24 kwietnia (czwartek) Bank Gospodarstwa Krajowego (BGK) zaoferuje do sprzedaży cztery serie obligacji na rzecz Funduszu Przeciwdziałania COVID-19 (FPC) za min. PLN250mln.

Komentarz rynkowy

Rynek FX: Dolar powraca do umocnienia po wypowiedziach D. Trumpa.

- Wypowiedzi D. Trumpa o tym, iż nie planuje zwalniać prezesa amerykańskiej Rezerwy Federalnej, mimo zniecierpliwienia zbyt wysokim – zdaniem prezydenta USA – poziomem stóp procentowych, podziałały uspokajająco na rynki finansowe. Podobnie jak komentarz E. Muska, który przyznał, iż wkrótce bardziej niż w reformę administracji USA zaangażuje się w zarządzenie Teslą. W efekcie dolar umocnił się a kurs €/US$ zawrócił z poziomu 1,1550 by dziś rano przejściowo poruszać się w okolicy 1,1310. Od strony kalendarium danych makroekonomicznych środa to przede wszystkim publikacje wstępnych indeksów PMI ze strefy euro i Stanów Zjednoczonych. Uzupełnienie publikacji stanowić będzie Beżowa Księga Fed, która przybliży nieco ocenę Rezerwy Federalnej nt. możliwego wpływu wojen celnych na kondycję amerykańskiej gospodarki.

- Wczoraj złoty tracił, nawiązując tym samym do ruchów pozostałych walut koszyka Europy Środkowo-Wschodniej. Zmiany kursu €/PLN nie były jednak duże. Notowania niezmiennie poruszają się w przedziale 4,25–4,30 wyczekując nowych impulsów. Naszym zdaniem dzisiejsza sesja nie powinna przynieść przełomu w ruchach €/PLN. Oczekujemy oscylowania notowań we wspomnianym przedziale. Wydarzeniem dnia będzie publikacja krajowych danych makro. Przypomnijmy, iż rozczarowujący odczyt sprzedaży detalicznej za luty był jednym z argumentów za zmianą narracji Rady Polityki Pieniężnej. Poprzez dzisiejsze dane – jak wspominał podczas niedawnej konferencji prasowej prezes Narodowego Banku Polskiego – bankierzy centralni mogą ocenić czy słabość sprzedaży detalicznej jest trwała. Trudno jednak oczekiwać, by dzisiejszy potencjalnie rozczarowujący odczyt mógł nasilić oczekiwania na obniżki stóp procentowych. Naszym zdaniem przybrały one bowiem i tak zbyt agresywną skalę.

Rynek FI: Pierwszy w tym miesiącu przetarg sprzedaży krajowego długu skarbowego.

- Spadek napięcia na linii D.Trump – J.Powell sprzyja zniżce dochodowości amerykańskiego długu. Zmiany pozostają co prawda niewielkie, ale przynoszą wyczekiwaną przez inwestorów ulgę. Obecnie – za sprawą publikacji danych PMI – uwaga przesuwa się w stronę danych makro. Rynek wciąż ponadto pozostaje wrażliwy na jakiekolwiek sygnały dotyczące wojen handlowych na świecie.

- Dochodowość krajowej krzywej kontynuuje zniżkę naśladując ruchy niemieckiego długu. Zmiany nie są co prawda znaczące, jednak zaprowadziły rentowność 2- i 5-latki do najniższego poziomu od 2022 roku (odpowiednio 4,29% i 4,63%). Wydarzeniem dnia jest pierwszy w tym miesiącu przetarg sprzedaży długu skarbowego. Ministerstwo Finansów zaoferuje obligacje o łącznej wartości PLN7-12mld (serie OK0127, PS0729, WZ0330, PS0730, DS1033 i DS1034). Pierwotnie, w miesięcznym planie, resort finansów informował o podaży na poziomie PLN6-12mld. Mimo, iż zebranie pełnej puli może stanowić pewne wyzwanie dla resortu finansów, to zakładamy, że resort będzie chciał wykorzystać sprzyjające dla siebie warunki rynkowe. Przypomnijmy, iż w piątek zapada seria PS0425 (niemal PLN22mld do wykupu). Warto również zauważyć, iż w perspektywie najbliższych trzech miesięcy zapadną ponadto obligacje WZ0525 i DS0725. Łączna emisja trzech wspomnianych serii to ponad PLN61mld, które wkrótce wróci na rynek, wzmacniając stronę popytową.