Dziennik |

Dziennik ING: Tydzień ważnych danych z USA i Europy. Wyraźny spadek krajowej inflacji w kwietniu.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: PKB, PCE i payrolls z USA oraz inflacja z Europy i decyzja Banku Japonii.

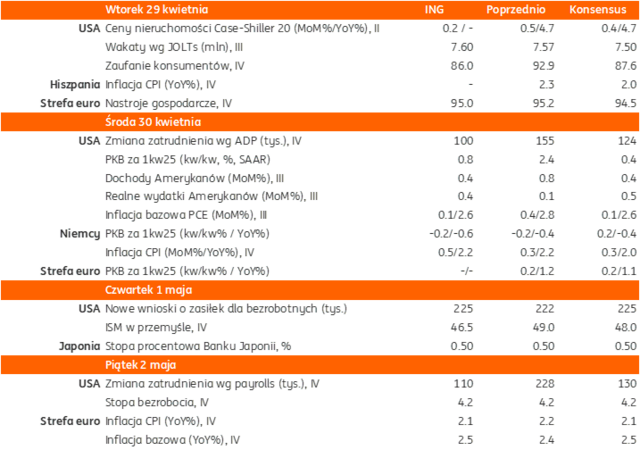

- Najbliższy tydzień będzie obfitował w ważne publikacje danych. Z USA poznamy pierwszy szacunek wzrostu PKB w 1kw25 (środa) oraz inflację mierzoną deflatorem PCE oraz raport rynku pracy za kwiecień. Po pogorszeniu nastrojów gospodarczych w USA w związku z wojną celną Trumpa i podwyższoną niepewnością, spodziewamy się wyraźnego spowolnienia wzrostu PKB w USA do 0,8%kw/kw (konsensus jest nawet niższy 0,2%) w ujęciu odsezonowanym i zanualizowanym SAAR z 2,4% w 4kw24. W kwietniowym raporcie payrolls spodziewamy się wzrostu zatrudnienia o 110tys. w porównaniu z 228tys. w marcu. Jednocześnie spodziewamy się silnego wyhamowania inflacji PCE do 2,2%r/r w marcu z 2,5% w lutym oraz wersji bazowej do 2,6%r/r z 2,8% miesiąc wcześniej.

- Wstępny odczyt inflacji HICP w strefie euro powinien potwierdzić jej stopniowe hamowanie do 2,1%r/r w kwietniu z 2,2% w marcu, choć inflacja bazowa może nieznacznie przyśpieszyć do 2,5%r/r z 2,4% miesiąc wcześniej. Instrumenty rynkowe wyceniają obecnie 24pb obniżki stóp procentowych EBC na posiedzeniu w czerwcu oraz łącznie 64pb do końca roku.

- Inwestorzy będą też obserwować publikacje głównych spółek amerykańskich (na przełomie kwietnia i maja planowana jest publikacja wyników 180 spółek z indeksu S&P500, odpowiadających około 40% jego kapitalizacji), w tym ważnych big tech.

- W czwartek rano poznamy decyzję Banku Japonii stóp procentowych, konsensus zakłada utrzymanie główniej stopy procentowej 0,5% bez zmian. Instrumenty rynkowe wyceniają 16pb podwyżki do końca roku, tydzień temu było to 14pb.

USA: Trump o umowach handlowych i Ukrainie.

- W wywiadzie dla magazynu Time w związku ze 100 dniami prezydentury, Donald Trup powiedział, że umowy handlowe są oczekiwane za 3-4 tygodnie. Dodał, że USA rozmawiają z Chinami o umowie celnej i że rozmawiał telefonicznie z Xi Jinpingiem. Stwierdził, że jeśli za rok import z USA będzie obłożony cłami w wysokości do 50%, to uzna to za swój sukces. Trump stwierdził w tym wywiadzie, że Krym zostanie przy Rosji i obarczył Kijów i poprzednich prezydentów USA za doprowadzenie do rozpoczęcia wojny.

- Podczas wizyty w Rzymie w sobotę w związku z pogrzebem papieża Franciszka, Trump spotkał się z prezydentem Ukrainy W. Zełenskim. Trump naciska na Zełenskiego, aby przyjął propozycje uznania rosyjskiej kontroli nad Krymem i obszarami na wschodzie Ukrainy, okupowanymi przez wojska rosyjskie.

- Sekretarz stanu Marco Rubio powiedział wczoraj, że prezydent Trump nie nałożył dotąd sankcji na Rosję, bo to pogrzebałoby szanse na rozmowy i oznaczałoby kolejne 2 lata wojny.

- Natomiast rosyjski MSZ S. Ławrow oznajmił, że Rosja nie odda Krymu ani zaporoskiej elektrowni jądrowej.

USA: Finalny odczyt indeksu nastrojów konsumentów wg Uniwersytetu Michigan w kwietniu nieco lepszy niż flash.

- Indeks nastrojów konsumentów wg Uniwersytetu Michigan spadł w kwietniu do 52,8 (wstępnie 50,8) z 57,0 w marcu. Jest to jednak najniższy odczyt od końca lat 70-tych. Oczekiwana inflacja w horyzoncie 1 rok naprzód skoczyła do 6,5% (wstępnie 6,7%) z 5,0% w marcu, był to najwyższy odczyt od 1981 roku. Natomiast oczekiwania inflacyjne w długim terminie wzrosły do 4,4% z 4,1% w poprzednim miesiącu.

Wiadomości krajowe

W tym tygodniu poznamy szacunek kwietniowej inflacji i wskaźnik PMI za kwiecień.

- W środę GUS opublikuje wstępy szacunek inflacji CPI za kwiecień. Prognozujemy, że inflacja konsumencka wyhamowała do 4,3%r/r z 4,9%r/r w marcu. W kierunku dezinflacji oddziaływał spadek rocznej dynamiki cen żywności (w kwietniu 2024 przywrócono VAT na żywność) oraz pogłębienie spadku cen paliw w ujęciu rocznym (słabszy USD, niskie ceny ropy naftowej). Inflacja bazowa z wyłączeniem cen żywności i energii była w kwietniu zbliżona do marcowej.

- W naszej ocenie kwietniowy spadek inflacji otwiera przestrzeń do złagodzenia polityki pieniężnej już w maju. Rada Polityki Pieniężnej (RPP) będzie musiała zdecydować, czy w pierwszym ruchu obniżyć stopy procentowe o 50pb (nasz scenariusz bazowy), czy o 25pb. Majowej decyzji może towarzyszyć relatywnie jastrzębi wydźwięk komunikatu po posiedzeniu, nakierowany na ograniczenie mocno napompowanych oczekiwań rynkowych na cięcia stóp. W czerwcu możemy mieć do czynienia z pauzą, a kolejne dostosowanie poziomu stóp Narodowego Banku Polskiego (NBP) może nastąpić dopiero w lipcu, po zapoznaniu się Rady z kolejną projekcją inflacyjną.

- W piątek poznamy wskaźnik PMI w polskim przetwórstwie za kwiecień. Spodziewamy się niewielkiego spadku wskaźnika – do 50,4pkt. z 50,7pkt w marcu. Tym samym powinien on pozostać powyżej granicy 50pkt. oddzielającej ożywienie od spowolnienia. Ostatnie dane wskazują na wzrost nowych zamówień, chociaż może być to związane z budowaniem zapasów przed wejściem w życie amerykańskich ceł importowych.

RPP: Przestrzeń do obniżenia stóp w najbliższym czasie – A. Glapiński.

- Perspektywy powrotu inflacji do celu rysują się bardziej optymistycznie niż dotychczas przewidywano i można zatem ocenić, że w najbliższym czasie pojawi się przestrzeń do obniżenia stóp procentowych – ocenił prezes NBP A. Glapiński. Zwrócił uwagę, że rewizja danych o koszyku inflacyjnych spowodowała, że w 1kw25 inflacja okazała się wyraźnie niższa od oczekiwań. Jednocześnie spowolniło tempo wzrostu płac i silnie spadły ceny ropy naftowej na rynkach światowych.

MF: Polska będzie chciała skorzystać z unijnej fiskalnej klauzuli wyjścia.

- Polska prawdopodobnie złoży do końca kwietnia wniosek o skorzystanie z tzw. krajowej klauzuli wyjścia, aby utrzymać wysokie wydatki na obronę bez łamania reguł fiskalnych Unii Europejskiej (UE) określonych w Pakcie Stabilności i Wzrostu – powiedział minister finansów A. Domański w Waszyngtonie.

- W ramach programu ReArm EU w marcu Komisja Europejska (KE) zaproponowała ulgowe traktowanie krajów członkowskich UE, które w 4 lata zwiększą wydatki obronne o 1,5% PKB (tzw. krajowa klauzula wyjścia).

- W tym tygodniu Rada Ministrów przyjmie „Wieloletnie założenia makroekonomiczne na lata 2025-2029” oraz „Średniookresowy plan budżetowo-strukturalny na lata2025-2028”.

Na aukcji sprzedaży MF zaoferuje dziś obligacje za PLN6-10mld.

- Na dzisiejszej aukcji sprzedaży Ministerstwo Finansów (MF) zaoferuje sześć serii obligacji o wartości PLN6-10mld. W miesięcznym planie emisji deklarowano ofertę w przedziale PLN5-10mld.

MKiŚ: Przestrzeń do większych obniżek cen prądu w taryfach dla gospodarstw domowych.

- Ministerstwo Klimatu i Środowiska (MKiŚ) przygotowało przepisy, które przewidują przesunięcie obowiązywania nowych taryf energii elektrycznej z 1 lipca na 1 października 2025. W efekcie przedsiębiorstwa energetyczne mają czas na złożenie nowych wniosków taryfowych do 31 lipca, a nie 30 kwietnia jak przewidywano dotychczas. Przesunięcie terminu o trzy miesiące jest motywowane tendencją spadkową na rynku energii elektrycznej, co w ocenie resortu pozwoli na większe obniżki cen prądu w nowych taryfach.

Komentarz rynkowy

Rynek FX: Spokojny początek intensywnego tygodnia na rynkach finansowych.

- Koniec tygodnia na rynku €/US$ przyniósł wyraźne uspokojenie notowań. Kurs oscylował wokół poziomu 1,1380 wyczekując nowych impulsów. Te pojawią się w najbliższych dniach. Przed nami bowiem liczne publikacje istotnych danych makroekonomicznych. Interesująco zapowiadają się m.in. wstępne odczyty PKB za 1kw25 i dane inflacyjne z Europy oraz Stanów Zjednoczonych, indeksy koniunktury jak amerykański Conference Board i ISM czy – być może najważniejszy z tego zestawu -raport rynku pracy USA. Wciąż pilnie śledzone będą ponadto doniesienia nt. wojen handlowych, ale i potencjalnego porozumienia pokojowego na Ukrainie. W naszej ocenie kurs €/US$ pozostanie w przedziale 1,1260 – 1,1470, a kierunek zmian nada wymowa wspomnianych danych makro.

- Złoty waha się wokół poziomu 4,2750 a więc środka wskazywanego przez nas w poprzednich raportach przedziału notowań €/PLN (4,25-4,30). Niewielką zmienność polskiej waluty w ostatnich dniach wspierały ograniczone ruchy €/US$. W tym tygodniu liczymy na podbicie zmienności głównie za sprawą licznych danych makro z rynków bazowych. Uważamy, iż w przypadku sygnałów o deeskalacji protekcjonizmu w światowym handlu oraz braku negatywnych niespodzianek w odczytach makro złoty może próbować nieco mocniejszego rozegrania (ruch w kierunku dolnego ograniczenia wspomnianego kanału). Lokalnie najciekawiej prezentować się będą krajowe dane inflacyjne (środa). Naszym zdaniem jedynie znacząca niespodzianka byłaby w stanie wpłynąć na wycenę złotego, który pozostanie pod wpływem trendów globalnych.

Rynek FI: Ostatni kwietniowy przetarg otworzy tydzień na polskim rynku FI.

- Amerykański rynek długu pozostaje chwiejny. Nowy tydzień – po piątkowym dynamicznym spadku dochodowości – 10-latka USA rozpoczyna na poziomie 4,26% a wiec niemal 3-tygodniowym minimum. Wsparciem dla cen Treasuries w ostatnim czasie były nieco bardziej pojednawcze tony ze strony USA nt. rozmów handlowych, choć póki co nie dotyczyły one kontaktów gospodarczych z Chinami. Przed amerykańskim długiem kolejny intensywny tydzień. Tym razem liczymy jednak, iż pierwszoplanową rolę odgrywać będą dane makro a nie wypowiedzi administracji D.Trumpa w sprawie ceł. Okazją do zwiększenia wrażliwości Treasuries na stan koniunktury będą dane makro, w tym wstępny PKB za 1kw25, inflacja PCE za marzec, czy raport z rynku pracy USA za kwiecień (wraz z jego prognostykami tj. raportami JOLTS, czy ADP). Przypomnijmy, iż już w przyszłym tygodniu odbędzie się posiedzenie amerykańskiej Rezerwy Federalnej. O ile konsensus zgodnie zakłada utrzymanie stóp procentowych, o tyle narracja Fed będzie kluczowa dla kierunku zmian długu skarbowego USA.

- Nowy tydzień na krajowym rynku długu rozpoczniemy mocnym akcentem. Już dziś– po ledwie kilku dniach pauzy – resort finansów zaoferuje do sprzedaży obligacje skarbowe. Dziś zaoferowane zostaną serie OK0127, WZ0330, PS0730, DS0432, DS1034 i WS0447 o wartości PLN6 – 10mld. Przypomnijmy, iż na ubiegłotygodniowym przetargu, gdy zaoferowano dług za PLN12mld zgłoszono – najwyższy od pół roku – popyt PLN14,4mld. Dziś również spodziewamy się zbliżonego bid-to-cover. Wsparcie strony popytowej stanowi zapadła w piątek seria PS0425. Przełom miesięcy to także tradycyjnie przedstawienie przez Ministerstwo Finansów planu podaży długu na kolejny miesiąc. Nie bez znaczenia – w przypadku odczytu odmiennego od oczekiwań – będzie także środowa publikacja inflacji CPI a więc właściwie ostatniego istotnego odczytu (wpływ piątkowego PMI z polskiego przemysłu oceniamy jako niewielki) przed przyszłotygodniowym posiedzeniem Rady Polityki Pieniężnej. Póki co długi koniec krzywej stabilizuje się wokół poziomu 5,29%, a 2-latka na 4,34%.