Dziennik |

Dziennik ING: Czy amerykański PKB spadł w 1kw25? Rząd przyjął średnioterminowe prognozy makro. Dziś inflacja CPI za kwiecień.

Wiadomości zagraniczne

USA: Powiało chłodem z danych. Złagodzenie ceł na samochody.

- Wczorajsze dane z USA potwierdzają wyraźne ochłodzenie koniunktury gospodarczej w pierwszych miesiącach roku. Liczba wakatów wg JOLTS wyniosła w marcu 7,19mln, poniżej konsensusu 7,49mln i 7,48mln w lutym. Indeks zaufania konsumentów wg Conference Board spadł w kwietniu do 86,0, poniżej konsensusu 87,7, z 93,9 w marcu. Ceny mieszkań rosły nieco wolniej od oczekiwań (indeks cen domów S&P/Case-Shiller w 20 największych miastach USA wzrósł w lutym o 4,5%r/r, poniżej konsensusu 4,6%, oraz po 4,7% miesiąc wcześniej. Natomiast indeks cen nieruchomości FHFA zwolnił w lutym do 0,1%m/m z 0,3% miesiąc wcześniej i poniżej konsensusu na poziomie 0,3%.

- Sekretarz handlu Howard Lutnick ogłosił złagodzenie ceł na samochody. Według Lutnicka, z ceł mają być zwolnione auta zmontowane w USA i zawierające mniej niż 15% zagranicznych części. Producenci mają dostać 15% zwrot kosztów importowanych części, których ceny wzrosną ze względu na cła, producenci mają zostać również zwolnieni z innych ceł m.in. na stal i aluminium oraz 10% ceł na większość innych towarów. Obok tych wyłączeń, od 3 maja mają wejść 25% cła na części samochodowe.

- Natomiast sekretarz skarbu Scott Bessent powiedział, że oczekuje, że państwa europejskie zniosą podatki od usług cyfrowych, które obciążają amerykańskie firmy i określił to jako warunek negocjacji z UE ws. ceł. Takie podatki oobowiązują m.in. we Francji i Włoszech. Dyskusja na temat takiego podatku prowadzona jest także w Polsce.

- Rzeczniczka Białego Domu Karoline Leavitt potępiła koncern Amazon za ogłoszenie, że będzie wyświetlał koszty nakładanych ceł przy cenach produktów, określiła to jako wrogi i polityczny akt.

Strefa euro: Pogorszenie nastrojów gospodarczych w kwietniu.

- Indeks nastrojów gospodarczych ESI w strefie euro spadł w kwietniu 93,6, poniżej konsensusu 94,5 oraz po 95,0 w marcu. Pogorszyły się wszystkie komponenty indeksu: zaufanie konsumentów, nastroje w przemyśle oraz koniunktura w usługach. Indeks powstaje na podstawie próby 25tys. firm ze strefy euro.

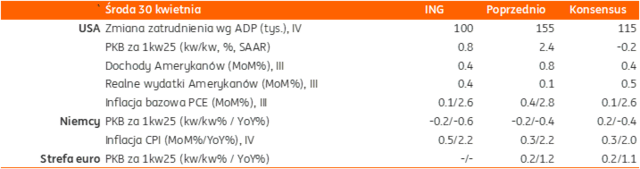

Dziś PKB za 1kw25 z USA i strefy euro oraz (historyczny) deflator PCE.

Wiadomości krajowe

Wyraźny spadek inflacji CPI w kwietniu.

- Dziś o 10:00 GUS opublikuje wstępy szacunek inflacji CPI za kwiecień. Prognozujemy, że inflacja konsumencka wyhamowała do 4,3%r/r z 4,9%r/r w marcu. W kierunku dezinflacji oddziaływał spadek rocznej dynamiki cen żywności (w kwietniu 2024 przywrócono VAT na żywność) oraz pogłębienie spadku cen paliw w ujęciu rocznym (słabszy USD, niskie ceny ropy naftowej). Inflacja bazowa z wyłączeniem cen żywności i energii była w kwietniu zbliżona do marcowej.

RPP: Nie ma przesłanek do obniżek stóp procentowych – J. Tyrowicz.

- Brak jest dużych źródeł niepokoju z perspektywy polityki pieniężnej, ale przesłanek dla obniżek stóp procentowych także nie ma – uważa J. Tyrowicz z Rady Polityki Pieniężnej (RPP). W jej ocenie, jeżeli ostatnie dane makro będą się powtarzać, to może przyjść czas na stabilizację stóp na obecnym poziomie.

- W okresie od listopada 2023 do marca 2025 J. Tyrowicz na każdym posiedzeniu RPP składała wniosek o podwyżkę stóp procentowych o 200pb.

Rada Ministrów przyjęła projekt Wieloletnich założeń makroekonomicznych na lata 2025-2029, utrzymanie bardzo optymistycznych założeń makro, istotne obniżenie tempa dostosowania fiskalnego w 2025 roku

- Rada Ministrów przyjęła wczoraj projekt "Wieloletnich założeń makroekonomicznych na lata 2025-2029 przedłożony przez Ministra Finansów (MF). Dokument przyjmuje optymistyczne założenia makroekonomiczne, powyżej naszych prognoza i konsensusu rynkowego. Tempo wzrostu PKB w 2025 r. wyniesie 3,7% i będzie napędzane przez spożycie prywatne (3,3%) i wysoką dynamikę inwestycji (8,9%). W przypadku inwestycji istotną rolę odegra napływ środków z KPO oraz wydatki militarne. Założenia dla średniorocznej inflacji CPI na poziomie 4,5% są spójne z prognozą MinFin (ale też istotnie wyższe od naszych prognoz), że dynamika wynagrodzeń w gospodarce narodowej utrzyma się na wysokim poziomie (8,2%). Warto odnotować, że po ogłoszeniu ceł Trumpa oraz serii gorszych danych za I kwartał br., nasza prognoza tempa PKB na 225 rok to 3,2%r/r. Także aktualny konsensus zarówno dla wzrostu PKB jak i CPI jest wyraźnie poniżej założeń MF i wynosi 3,4% dla PKB i 4,1% dla CPI. Także nasza prognoza jest poniżej prognoz MF: 3,2% dla PKB i 3,7% dla CPI.

- W warunkach założonego szybkiego wzrostu i podwyższonej inflacji, MF prognozuje. że deficyt sektora instytucji rządowych i samorządowych w 2025 r. wyniesie 6,3% PKB i jedynie nieznacznie obniży się względem 6,6% PKB odnotowanych w 2024 r. To oznacza, że planowany deficyt w 2025 roku odzwierciedla nie tylko jego wyższe wykonanie w 2024 roku (1,1pp PKB wyżej od planu w 2024 roku). MinFin podniósł prognozę deficytu na 2025 o 1,8pp, co oznacza, że bierze także pod uwagę rozluźnienie reguł fiskalnych przez KE w ramach pakietu ReArm EU.

- MF prognozuje wzrost długu publicznego do 57,8% PKB na koniec 2025 r., wobec 55,3% PKB na koniec 2024 r.

MFiPR: Przesunięcie części środków z KPO na infrastrukturę związaną z bezpieczeństwem.

- Kwota PLN20mld z Funduszu Bezpieczeństwa i Obronności (FBiO) utworzonego w ramach Krajowego Planu Odbudowy (KPO) zostanie przeznaczona na infrastrukturę podwójnego zastosowania, w tym schrony, tory, drogi i mosty. W ramach FBiO planowane są także wydatki na cyberbezpieczeństwo (PLN2mld) oraz badania i rozwój (PLN3mld).

GUS: Spadek populacji w wieku produkcyjnym w 2024.

- W 2024 populacja w wieku produkcyjnym (18-59/64 lat) wyniosła niespełna 22mln osób i w porównaniu do 2023 skurczyła się o 151tys. osób (z 58,4% populacji ogółem do 58,2%) – wynika z najnowszych danych demograficznych GUS. Ubytek wynika ze starzenia się społeczeństwa i osiągania wieku poprodukcyjnego przez kolejne roczniki osób urodzonych w latach 60tych ubiegłego wieku oraz spadające liczebności 18latków zasilających wiek produkcyjny. Od 2010 liczba ludności w wieku produkcyjnym skurczyła się o prawie 3mln osób.

- Spadek populacji w wieku produkcyjnym to wyzwanie z punktu widzenia podaży pracy i roli tego czynnika w potencjale produkcyjnym kraju. W świetle negatywnego wkładu krajowej pracy do wzrostu PKB, będzie się on musiał w najbliższych latach opierać głównie na wzroście wydajności pracy i/lub wsparciu ze strony pracy imigrantów.

KE: Stabilizacja nastrojów gospodarczych w Polsce.

- Wskaźnik nastrojów w polskiej gospodarce (ESI – Economic Sentiment Indicator) wyniósł w kwietniu 101,1pkt., pozostając na takim samym poziomie jak w marcu – poinformowała Komisja Europejska (KE). Wskaźnik dla przemysłu pogorszył się do -15,7pkt. z -14,7pkt. w marcu, a oceny dla usług pogorszyły się do -3,5pkt. z -3,2pkt. miesiąc wcześniej. Wskaźnik obejmuje oceny dla przemysłu, usług, konsumentów, budownictwa i handlu detalicznego.

- Opracowywany przez KE wskaźnik oczekiwań inflacyjnych wzrósł w kwietniu do 37,9pkt z 36,6pkt w marcu. Ankietowani pytani są jak ich zdaniem będą się kształtowały ceny w ciągu najbliższych 12 miesięcy. Dodatnia wartość wskazuje, że oczekujący szybszego wzrostu cen dominują nad spodziewającymi się ich stabilizacji lub spadku.

MF sfinansowało ok. 62% potrzeb pożyczkowych na 2025.

- Po poniedziałkowym przetargu stopień sfinansowania potrzeb pożyczkowych brutto budżetu 2025 wynosi ok. 62% - poinformowało Ministerstwo Finansów (MF).

Komentarz rynkowy

Rynek FX: Czy liczne dane makro wybiją €/US$ z marazmu?

- Wczorajsze zmiany kursu €/US$ ponownie były ograniczone. Na globalnych rynkach dominuje wyczekiwanie na nowe impulsy mogące nadać większą zmienność. Spokojem we wtorek emanowały także notowania pozostałych głównych par walutowych świata (€/CHF, czy US$/JPY). W naszej ocenie marazm rynkowy mają szansę przerwać dzisiejsze liczne odczyty danych. Poznamy bowiem wstępne dane o PKB w Niemczech, strefie euro, ale i USA za 1kw25 a także odczyty inflacyjne CPI i HICP z niemieckiej gospodarki i PCE tj. preferowaną przez Fed miarę dla Stanów Zjednoczonych. Spodziewane spowolnienie koniunktury, ale i inflacji w USA mogą zwiększać rynkową presję na Rezerwę Federalną, by ta obniżyła w tym roku stopy procentowe. W efekcie €/US$ może próbować przesunąć się powyżej 1,1420. Kolejne dni zapowiadają się niemniej emocjonująco za sprawą odczytów indeksów PMI i ISM, czy raportu z rynku pracy USA.

- Kurs €/PLN próbował wczoraj pogłębiać zniżkę widoczną od końca ubiegłego tygodnia. Ostatecznie jednak zakres wczorajszej aprecjacji był symboliczny i nietrwały. Notowania zawróciły z poziomu 4,2560 a więc blisko 3-tygodniowego minimum, by koniec sesji zamknąć poziomem 4,2610. To co nie udało się złotemu zrobiła czeska korona. Kurs €/CZK obniżył się, choć nieznacznie, kolejną sesję a w trzy ostatnie tygodnie waluta Czech zyskała niemal 1,5% w relacji do euro. W tym czasie kurs €/PLN obniżył się o 0,8%. Dziś złoty pozostanie pod wpływem wydarzeń globalnych tj. rozbudowanego kalendarza danych makroekonomicznych. Publikacja krajowej inflacji CPI nie będzie naszym zdaniem miała większego przełożenia na wartość polskiej waluty. Naszym zdaniem, ciężar rynkowej reakcji przeniesiony będzie na rynek długu.

Rynek FI: Publikacja krajowych danych inflacyjnych w centrum uwagi.

- Obligacje rynków bazowych pozostawały wczoraj stabilne w obliczu braku nowych argumentów za zmiennością. Dochodowość Bunda i Treasuries oscylowała odpowiednio wokół poziomu 2,49% i 4,18%. Wrażenia na inwestorach nie robiła ponowna krytyka J.Powella formułowana przez prezydenta USA, który wczoraj podsumował sto dni swojego urzędowania. Przed nami interesująca sesja, podczas której poznamy liczne ważne z punktu widzenia perspektyw polityki pieniężnej Fed i EBC dane. W naszej ocenie nie będą to dane, które mogą zwiększyć rynkowe oczekiwania dotyczące skali cięć stóp procentowych w strefie euro w tym roku. Wczoraj jeden z członków Europejskiego Banku Centralnego (Y.Stournaras) przyznał, że bank powinien ostrożnie postępować z kolejnymi cięciami kosztu pieniądza zważywszy na niepewność otoczenia globalnego. Reakcji – w zależności od wymowy danych - spodziewamy się głównie na rynku Treasuries, gdzie kluczowe dziś będą publikacje PKB i inflacji PCE.

- Dziś w centrum uwagi znajdą się krajowe dane inflacyjne, które – w przypadku odczytu istotnie odmiennego od konsensusu (4,3%r/r) – będą kształtować nastroje przed przyszłotygodniowym posiedzeniem Rady Polityki Pieniężnej. W naszej ocenie podtrzymają one scenariusz cięcia stóp procentowych o 50bp w maju. Dochodowość krajowej krzywej zachowuje spokój. Od kilku sesji ruchy głównych benchmarków są ograniczone. Rentowność 10-latki porusza się wokół poziomu 5,25%. Dziś – poza wpływem odczytu inflacji CPI – rynek będzie pod wpływem opublikowanych wczoraj przez rząd założeń makroekonomicznych na lata 2025-2029. Zakładane jedynie niewielkie obniżenie deficytu sektora instytucji rządowych i samorządowych w tym roku (do 6,3% PKB z 6,6% PKB w 2024) może sprzyjać zwyżce dochodowości POLBGs w dniu dzisiejszym. Notowania długoterminowych stawek asset swap (np. 10-letnich) są już trzycyfrowe (ok. 101bp). Dziś poznamy plan podaży obligacji skarbowych na maj, który jednak nie powinien przekładać się na wycenę POLBGs. Stopień finansowania potrzeb pożyczkowych na ten rok osiągnął już 62%.