Dziennik |

Dziennik ING: Rozmowy handlowe USA-Chiny i możliwe bezpośrednie spotkanie Zełenski-Putin. W tym tygodniu wstępny szacunek PKB Polski w 1kw25.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Negocjacje handlowe USA-Chiny, możliwe spotkanie Zełenski-Putin, w tle dane o inflacji CPI z USA i wystąpienia bankierów centralnych.

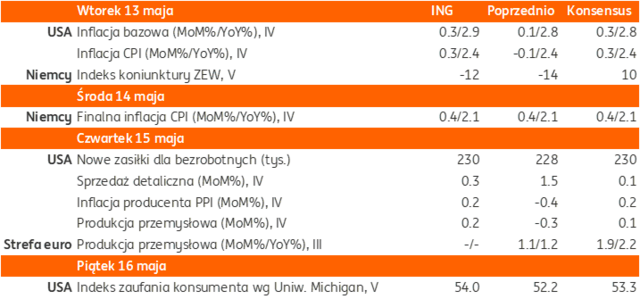

- Najbliższy tydzień będzie obfitował w ważne wydarzenia polityczne dotyczące wojny w Ukrainie oraz informacje o postępach w rozmowach amerykańsko-chińskich ws. ceł. Poznamy także dane o inflacji CPI za kwiecień w USA i sprzedaży detalicznej w tym kraju, które mogą uwidocznić pierwsze reakcje gospodarki na wysokie cła wprowadzone przez Trumpa w kwietniu. W tym tygodniu głos zabiorą przedstawiciele głównych banków w centralnych, w tym Jerome Powell z Fed (w czwartek), choć nie uważamy, by narracja prezesa Rezerwy Federalnej będzie istotnie różna od tej zaprezentowanej w ubiegłym tygodniu po posiedzeniu FOMC.

- Rozmowy delegacji amerykańskiej i chińskiej w Szwajcarii, pod przewodnictwem wicepremiera Chin He Lifenga i sekretarza skarbu USA Scotta Bessenta, były pierwsze od czasu podniesienia ceł. Komentując ich przebieg wicepremier Chin stwierdził, iż osiągnięto ważny konsensus. Do wczoraj jedynym konkretem była natomiast informacja o wypracowaniu mechanizmu do dalszych rozmów i konsultacji. Dziś jednak S.Bessent poinformował, że osiągnięto czasowe (90 dni) porozumienie w trakcie, którego amerykańskie cła na Chiny zostaną obniżone do 30% a w przypadku towarów wwożonych do Państwa Środka z USA do 10%.

- Po tym jak w sobotę przywódcy Ukrainy i tzw. koalicji chętnych (w Kijowie z wizytą byli przywódcy Francji, Niemiec, Wielkiej Brytanii i Polski, do koalicji należą też inne kraje), oraz przy poparciu Donalda Trumpa, wezwali Moskwę w sobotę do 30-dniowego bezwarunkowego zawieszenia broni, Putin zgłosił kontrpropozycję bezpośrednich negocjacji między Rosją a Ukrainą w najbliższy czwartek 15 maja w Turcji. Prezydent Ukrainy odpowiedział, że oczekuje na zawieszenie broni od poniedziałku i ogłosił, że w czwartek osobiście czeka na Putina w Turcji.

- Z danych gospodarczych szczególnie ważna dla inwestorów będzie inflacja CPI z USA we wtorek (konsensus zakłada inflację CPI 2,4%r/r i 0,3%m/m po 2,4% i -0,1% w marcu) oraz dane o sprzedaży detalicznej w USA w czwartek. Wyższa inflacja i niższa sprzedaż będą sygnalizować ryzyko stagflacji.

Wiadomości krajowe

W tym tygodniu szczegóły kwietniowej inflacji CPI i wstępny szacunek PKB w 1kw25.

- W środę o 14:00 NBP opublikuje dane o bilansie płatniczym w marcu. Prognozujemy, że saldo obrotów bieżących odnotowało nadwyżkę w wysokości €130mln, ale w ujęciu dwunastomiesięcznym deficyt obrotów bieżących pogłębił się do 0,3% PKB, wobec -0,1% PKB po lutym. W dalszym ciągu utrzymuje się deficyt handlowy w obrocie towarami. Szacujemy, że eksport wyrażony w euro wzrósł o 3,1%r/r, a import zwiększył się o 5,9%r/r.

- W czwartek o 10:00 poznamy wstępny szacunek PKB w 1kw25. Dane o produkcji przemysłowej, sprzedaży detalicznej i produkcji budowlano-montażowej sugerują, że w ujęciu rocznym wzrost PKB wyniósł ok. 3,0%r/r, po wzroście o 3,4%r/r w 4kw24, a konsumpcja w dalszym ciągu w dużym stopniu była napędzana przez zakup usług. W ujęciu odsezonowanym PKB prawdopodobnie nie zmienił się istotnie względem 4Q24. Szczegółowe dane o PKB wraz ze strukturą poznamy 2 czerwca.

- Także w czwartek GUS opublikuje szczegółowe dane o inflacji CPI w kwietniu. Spodziewamy się potwierdzenia wstępnego szacunku na poziomie 4,2%r/r. W piątek NBP upubliczni wyliczenia miar inflacji bazowej. Szacujemy, że inflacja bazowa z wyłączeniem cen żywności i energii obniżyła się w kwietniu do 3,4%r/r z 3,6%r/r w marcu.

RPP: Dalsze obniżki stóp po 25pb, ale luzowanie nie będzie szybkie – H. Wnorowski.

- Kolejne obniżki stóp powinny być w krokach po 25pb, najwcześniej w lipcu i niewykluczony jest cykl – powiedział członek Rady Polityki Pieniężnej (RPP) H. Wnorowski. Zastrzegł także przy tym, że nie można oczekiwać szybkiego luzowania polityki pieniężnej, a na koniec 2025 stopa referencyjna będzie „z czwórką” z przodu. Wnorowski jest także za obniżeniem oprocentowania rezerwy obowiązkowej.

RPP: Obniżki stóp jesienią. W sumie w 2025 cięcia o 125pb – P. Litwiniuk.

- Jesień może być dobrym momentem na solidną obniżkę stóp procentowych, a w 2025 mogą one spaść łącznie o 125pb – powiedział członek RPP P. Litwiniuk. W ocenie członka Rady ceny energii nie powinny wzrosnąć powyżej obecnych poziomów zamrożenia, co oznacza, że prognozy wzrostu inflacji do 4,2%r/r w 4kw25 mogą okazać się przeszacowane.

Agencja S&P pozostawiła polski rating bez zmian.

- W piątek agencja S&P dokonała półrocznego przeglądu wiarygodności kredytowej Polski, ale nie opublikowała nowego raportu analitycznego. Oznacza to, że rating pozostaje bez zmian na poziomie „A-„ ze stabilną perspektywą.

Agencja DBRS Morningstar potwierdza rating Polski na „A”.

- Agencja DBRS Morningstar potwierdziła w piątek długoterminowy rating Polski w walucie obcej na poziomie „A” ze stabilną perspektywą. W ocenie agencji perspektywy gospodarcze Polski pozostają solidne w średnim terminie i skorzysta ona na wznowieniu napływu środków UE i solidnym popycie krajowym. Jednocześnie, w ocenie ekspertów agencji, deficyt fiskalny pozostanie wysoki w horyzoncie prognozy, a przewidywana ścieżka konsolidacji będzie wolniejsza z uwagi na strukturalnie wyższe wydatki na obronę i wydatki socjalne. Odnotowano, że obecny rząd zaczął naprawiać wcześniej napięte stosunki z Unią Europejską (UE).

Traktat o współpracy między Polską, a Francją.

- W piątek Polska i Francja podpisały trakt o przyjaźni i współpracy, którego istotą są wzajemne gwarancje bezpieczeństwa i otwarcie na różne formy współpracy, w tym w zakresie cywilnej energii nuklearnej i przemysłów obronnych. Premier D. Tusk poinformował, że traktat z Francją otwiera możliwość współpracy w kwestii ewentualnego parasola nuklearnego

Wzrost płac w gospodarce narodowej nadal dwucyfrowy w 1kw25.

- Przeciętne wynagrodzenie w gospodarce narodowej wzrosło w 1kw25 o 10,0%r/r do PLN8962,28, po wzroście o 12,4%r/r w 4kw24.

MF sprzedało bony skarbowe za PLN3,2mld.

- Na piątkowym przetargu Ministerstwo Finansów (MF) sprzedało 41-tygodniowe bony skarbowe za PLN3,8mld z rentownością 4,901%.

Komentarz rynkowy

Rynek FX: Rozmowy handlowe USA – Chiny wspierają nastroje rynkowe.

- Dolar spokojnie rozpoczyna nowy tydzień i to pomimo informacji o pozytywnym przebiegu weekendowych amerykańsko-chińskich rozmów nt. handlu. Kurs €/US$ koncentruje się wokół poziomu 1,1220. Uwaga obecnie przenosi się na dane makroekonomiczne. W tym tygodniu globalnie liczyć się będą przede wszystkim publikacje inflacji CPI z USA (wtorek) za kwiecień a więc pierwszy miesiąc obowiązywania ceł nałożonych decyzjami administracji D.Trumpa. Interesująco w tym kontekście zapowiadają się ponadto dane o sprzedaży detalicznej (czwartek). Uzupełnieniem wydarzeń będzie wystąpienie J.Powella (czwartek). Nie oczekujemy jednak, by narracja szefa Fed różniła się w stosunku do przekazu zaprezentowanego w ubiegłym tygodniu tj. po posiedzeniu Rezerwy Federalnej. W najbliższych dniach liczymy na niewielkie umocnienie dolara będące przede wszystkim reakcją na kolejne w ostatnim czasie sygnały deeskalacji protekcjonizmu w światowym handlu

- Za kursem €/PLN intensywna druga połowa ubiegłego tygodnia. W jej trakcie notowania obniżyły się o niemal 5 groszy do poziomu 4,2255. Wsparcie dla polskiej waluty stanowiła przede wszystkim mniej gołębia od rynkowych oczekiwań narracja prezesa A.Glapińskiego podczas konferencji podsumowującej majowe posiedzenie Rady Polityki Pieniężnej. Zweryfikowała ona oczekiwania rynku odnośnie do skali i tempa cięć stóp procentowych w 2025 roku. W tym czasie polska waluta była liderem wzrostu wartości spośród walut koszyka Europy Środkowo-Wschodniej. W naszej ocenie – na gruncie analizy technicznej – dotarcie do poziomu 4,2255 wyczerpuje jednak potencjał do umocnienia w krótkim terminie. Może on jednak zostać uwolniony w przypadku pozytywnych sygnałów płynących po rozmowach handlowych USA – Chiny. Co więcej, informacje o możliwych ukraińsko-rosyjskich rozmowach pokojowych na najwyższym szczeblu mogą wspierać sentyment inwestycyjny.

Rynek FI: Krajowe dane makro z niewielkim wpływem na POLBGs w tym tygodniu.

- Dochodowość amerykańskiego długu kontynuuje wzrosty. W przypadku 10-latki USA rentowność porusza się wokół poziomu 4,43%, co oznacza wzrost w trzy dni o ok. 14bp. Naszym zdaniem jest do echo zakończonego w ubiegłym tygodniu posiedzenia Rezerwy Federalnej, które doprowadziło do kolejnej w ostatnim czasie zmiany timingu cięć stóp procentowych w USA. Inwestorzy, który jeszcze trzy tygodnie temu „widzieli” cięcie kosztu pieniądza w przyszłym miesiącu obecnie większe prawdopodobieństwo przypisują ruchowi we wrześniu. W tym tygodniu interesująco z punktu widzenia Treasuries zapowiadają się dane uniwersytetu Michigan za maj a konkretnie oczekiwania inflacyjne, które przypomnijmy w kwietniu osiągnęły wieloletnie maksima w ślad za eskalacją wojen handlowych.

- Krajowy rynek stopy procentowej pozostaje pod wpływem ubiegłotygodniowej decyzji Rady Polityki Pieniężnej (obniżka stóp procentowych o 50bp) a przede wszystkim narracji A.Glapińskiego, która wzmocniła przekaz o dostosowaniu stóp procentowych a nie początku cyklu łagodzenia monetarnego, jak zakładał rynek. W reakcji dość dynamiczne ruchy wzrostowe towarzyszą całej krajowej krzywej. Naszym zdaniem zakres wzrostowego ruchu dochodowości jest na tyle istotny, iż najbliższe dni powinny przynieść pierwsze próby odreagowania. Dane o PKB i CPI naszym zdaniem nie będą – mimo kalibru – na tyle istotne, by znacząco wpływać na wycenę POLGBs. Nadrzędne pozostają perspektywy polityki pieniężnej a te są jasno określone.