Dziennik |

Dziennik ING: Agencja Moody’s obniżyła rating kredytowy USA. Trzaskowski i Nawrocki zmierzą się w drugiej turze wyborów prezydenckich.

Wiadomości zagraniczne

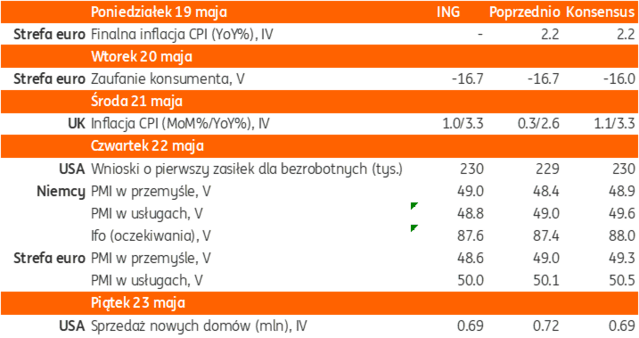

Najbliższy tydzień na rynkach bazowych: Wstępne dane o koniunkturze PMI za maj i komunikacja banków centralnych. Oderwane żądania Rosji wobec Ukrainy.

- Kalendarz publikacji danych w tym tygodniu jest skromny, kluczowa dla inwestorów będzie publikacja wstępnych odczytów PMI w czwartek, ale prognozy, w tym dla strefy euro, nie zakładają istotnych zmian w stosunku do kwietnia. Decyzje ws. stóp procentowych podejmą banki centralne Australii i Chin (możliwe obniżki), a wystąpienia zapowiedziało wielu przedstawicieli Fed i EBC. Amerykański Fed znajduje się pod silną presją Donalda Trumpa, nakłaniającego do szybkich obniżek stóp procentowych. Trump naciska również na sieć Walmart, żeby nie podnosił cen z powodu ceł.

- Piątkowe rozmowy delegacji Rosji i Ukrainy w Stambule (pierwsze bezpośrednie rozmowy od ponad trzech lat) trwały niespełna dwie godziny i nie zakończyły się zbliżeniem stanowisk. Agencja Bloomberg podała, że Rosja domaga się od Ukrainy przyjęcia statusu państwa neutralnego, bez obecności obcych wojsk i broni masowego rażenia, zrzeczenia się roszczeń o reparacje oraz uznania aneksji Krymu i czterech okupowanych obwodów na wschodzie Ukrainy, które nawet nie są w pełni kontrolowane przez wojska rosyjskie. Trump ma rozmawiać w poniedziałek telefonicznie z Putinem, a następnie z Zełenskim.

USA: Agencja ratingowa Moody’s obniżyła rating USA do AA1 z AAA z powodu wzrostu długu publicznego.

- Agencja Moody’s obniżyła rating kredytowy USA do AA1 z najwyższego poziomu AAA. Agencja uzasadniła decyzję wzrostem długu publicznego, który według jej prognoz ma wzrosnąć do około 134%PKB w 2035 z 98%PKB w 2024. Jednocześnie Moody’s podkreśliła, że USA zachowują wyjątkową zdolność kredytową oraz dolara jako globalną walutę rezerwową. Inne agencje ratingowe obniżyły rating długu federalnego już znacznie wcześniej – S&P w 2011, a Fitch Ratings w 2023.

- Sekretarz skarbu Scott Bessent powiedział, że niezbyt wierzy agencji Moody’s. Dodał, że jest to opóźniony wskaźnik i obniżka ratingu jest związana ze wzrostem wydatków federalnych za czasów administracji Joe Bidena. Według Bessenta, administracja Trumpa jest zdeterminowana aby obniżyć wydatki i pobudzić wzrost gospodarczy.

USA: Dalsze pogorszenie nastrojów konsumentów wg badania Uniwersytetu Michigan i wzrost oczekiwań inflacyjnych. Dane z budownictwa blisko oczekiwań.

- Indeks zaufania konsumentów amerykańskich w badaniu Uniwersytetu Michigan spadł w maju do 50,8 z 52,2, przeciwnie do konsensusu zakładającego lekkie odbicie do 53,5. Rekordowe oczekiwania inflacyjne dalej rosną – konsumenci spodziewają się 7,3% inflacji w horyzoncie 1 rok naprzód (miesiąc wcześniej 6,5%) i 4,6% w długim terminie (wcześniej 4,4%).

- Piątkowe dane z budownictwa nie odbiegały istotnie od konsensusu. Liczba rozpoczętych inwestycji budowy mieszkań wyniosła w kwietniu 1361mln w ujęciu zanualizowanym SAAR (konsensus 1364mln, poprzednio 1339mln). Natomiast liczba pozwoleń na budowę domów spadła w kwietniu do 1412mln w ujęciu SAAR z 1481mln miesiąc wcześniej oraz poniżej konsensusu 1450mln.

Chiny: Słabsza sprzedaż detaliczna, ale mocniejsza produkcja przemysłowa w kwietniu.

- Wzrost sprzedaży detalicznej zwolnił do 5,1%r/r w kwietniu z 5,9% w marcu, poniżej konsensusu 5,8%. W ujęciu skumulowanym od początku roku YTD sprzedaż wzrosła jednak o 4,7%r/r wobec 4,6% po marcu, ale poniżej oczekiwań 5,0%.

- Pozytywnie zaskoczył wzrost produkcji przemysłowej do 6,1%r/r w kwietniu (powyżej konsensusu 5,7%), ale zwolnił z 7,7% w marcu, co mogło wynikać wówczas z przyśpieszenia zamówień eksportowych w obawie przed cłami Trumpa (frontloading). W ujęciu skumulowanym od początku roku YTD produkcja przemysłowa wzrosła o 6,4%r/r, po 6,5% w marcu.

Wiadomości krajowe

Kandydat KO R. Trzaskowski i popierany przez PiS K. Nawrocki w drugiej turze wyborów prezydenckich.

- Oficjalne wyniki pierwszej tury wyborów prezydenckich: R. Trzaskowski (31,36%), K. Nawrocki (29,54%), S. Mentzen (14,81%), G. Braun (6,34%), S. Hołownia (4,99%), A. Zandberg (4,86%), M. Biejat (4,23%), K. Stanowski (1,24%), J. Senyszyn (1,09%), M. Jakubiak (0,77%), A. Bartoszewicz (0,44%), M. Maciak (0,19%), M. Woch (0,09%). Frekwencja wyniosła 66,8%.

- Wynik Rafała Trzaskowskiego był zgodny z oczekiwaniami, poparcie dla Karola Nawrockiego około 4.7pp powyżej średnich sondażowych. Inni skrajnie prawicowi kandydaci, przekroczyli oczekiwania tj. Mentzen i Braun po około 3,4 i 1,8 pp. Z kolei słabiej od średnich sondażowych wypadło poparcie dla innych kandydatów rządzącej koalicji, centrowego Szymona Hołowni (2pp) i lewicowej Magdaleny Biejat (2,1), także wynik Adriana Zandberga był nieznacznie słabszy od oczekiwań.

- W drugiej turze wyborów, która odbędzie się 1 czerwca, zmierzą się R. Trzaskowski K. Nawrocki. O wyniku wyborów zdecydują przepływy poparcia od kandydatów, którzy odpadli w 1 turze do dwóch którzy wezmą udział w 2 turze, zdolność do mobilizowania nowych wyborców, walka o głosy młodych (którzy dali duże poparcie kandydatom skrajnej prawicy). Symulowane różnice poparcia dla Trzaskowskiego i Nawrockiego, bazujące na prawdopodobnych przepływach między 1szą a 2-turą pokazują, na jeszcze mniejszą różnicę w poparciu niż 31,36% i 29,54%, jakie kandydaci Trzaskowski i Nawrocki uzyskali w pierwszej turze.

Tydzień z danymi z przemysłu, budownictwa i rynku pracy.

- W środę o 10:00 GUS opublikuje dane z sektora przemysłowego. Prognozujemy, że produkcja przemysłowa spadła w kwietniu o 1,3%r/r (konsensus: -0,4%), po wzroście o 2,5%r/r w kwietniu. W ostatnich miesiącach produkcja była w stagnacji, a roczne tempo zmian wahało się wokół zera, zmieniając się głównie w efekcie czynników statystycznych i kalendarzowych. W kwietniu tego roku liczba dni roboczych była taka sama jak w analogicznym miesiącu 2023, jednak spodziewamy się, że aktywność produkcyjna była nieco mniej intensywna w Wielkim Tygodniu (w 2023 Wielkanoc była świętowana w marcu). Prognozujemy, że ceny producentów (PPI) spadły w kwietniu o 1,6%r/r (konsensus: -1,4%), po spadku o 1,1%r/r miesiąc wcześniej przy spadających cenach w górnictwie i w wytwarzaniu i zaopatrywaniu w energię.

- Także w środę poznamy dane z rynku pracy. Według naszych prognoz przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w kwietniu o 8,0%r/r (konsensus: 8,1%), po wzroście o 7,7%r/r w marcu. Po słabych wynikach w marcu, spodziewamy się silniejszych wzrostów płac w górnictwie i sektorze energetycznym w kwietniu. Szacujemy, że przeciętne zatrudnienie spadło w kwietniu o 0,9%r/r (konsensus na takim samym poziomie), czyli w takim samym tempie jak w marcu. Głównym powodem spadku jest kurcząca się podaż pracy.

- W czwartek ukażą się dane z sektora budowlanego. Prognozujemy, że produkcja budowlano-montażowa obniżyła się o 0,6%r/r (konsensus:-0,9%), po spadku o 1,1%r/r w marcu. Z uwagi na wysoką bazę odniesienia z kwietnia 2024, spodziewamy się wyraźnego spadku w zakresie robót infrastrukturalnych, przy utrzymującej się słabości budownictwa mieszkaniowego.

Spadek inflacji bazowej w kwietniu.

- Inflacja bazowa z wyłączeniem cen żywności i energii obniżyła się w kwietniu do 3,4%r/r z 3,6%r/r w marcu. Spadły także pozostałe miary inflacji bazowej wyliczane przez Narodowy Bank Polski (NBP).

Komentarz rynkowy

Rynek FX: Czy strategia „sell America” powróci?

- Ostatnie dni przyniosły wyraźne uspokojenie ruchów €/US$. Kurs notował najniższą od miesiąca dzienną zmienność wynoszącą ledwie pół centa. Źródłem zmienności nie okazały się m.in. słabszy od oczekiwań odczyt indeksu Uniwersytety Michigan, czy dalsze nasilenie oczekiwań inflacyjnych w USA. W tym tygodniu liczymy na zwiększenie zmienności €/US$. Niewykluczone, iż po kilku tygodniach przerwy głównym motywem rynkowych ponownie stanie się strategia „sell America” (wyprzedaż amerykańskich aktywów). Co prawda w temacie wojen handlowych mamy obecnie do czynienia z deeskalacją napięcia, to piętrzą się wewnętrzne problemy USA. W piątek agencja Moody’s obniżyła rating Stanów Zjednoczonych (z AAA do AA1) powołując się na brak sukcesów na przestrzeni ostatni lat w powstrzymaniu fali rosnącego zadłużenia. W weekend D.Trump ponownie wezwał Fed do jak najszybszych cięć stóp procentowych krytykując prezesa J.Powella za powściągliwość w kwestii luzowania monetarnego. W naszej ocenie kurs €/US$ ma szansę powrócić w okolice kwietniowych maksimów tj. poziomu 1,13. Tym bardziej, gdyby dane makro tego tygodnia (wstępne odczyty indeksów PMI) zaskoczyły pozytywnie w strefie euro.

- Złoty pozostaje pod presją sprzedających. W piątek złoty był najgorzej radzącą sobie walutą regionu a kurs EUR/PLN wzrósł o niemal 4 grosze do poziomu 4,2675. Na starcie nowego tygodnia wyprzedaż złotego postępuje, co wiążemy z mniejszą od sondażowych wskazań przewagą R.Trzaskowskiego nad K.Nawrockim w wynikach I tury wyborów prezydenckich. W efekcie przecena złotego sięgnęła już poziomu 4,29 i już tylko 2 grosze dzielą kurs €/PLN od wyznaczenia najwyższego poziomu od listopada ubiegłego roku. O ile początek tygodnia na rynku złotego zdominuje temat wyborów prezydenckich w Polsce, o tyle zakładamy, iż w kolejnych dniach inwestorzy większą uwagę zwrócą na krajowe dane makro. Przed nami bowiem publikacje produkcji przemysłowej, inflacji PPI, czy – najbardziej interesujące z punktu widzenia Rady Polityki Pieniężnej – dane o płacach i zatrudnieniu (środa). W weekend odbyły się ponadto wybory prezydenckie w Rumunii. Zwycięzcą okazał się proeuropejski burmistrz Bukaresztu. W reakcji rumuńska waluta dynamicznie zyskuje na wartości odreagowując niedawny epizod gwałtownej przeceny.

Rynek FI: Rentowność 30-letniego długu USA wzrosła do poziomu 5,0%.

- Od początku maja dochodowość Treasuries porusza się w dynamicznym trendzie wzrostowym reagując m.in. na ostrożne podejście Fed do kwestii szybkich cięć stóp procentowych. Najnowszym argumentem za kontynuacją wzrostów rentowności jest decyzja agencji Moody’s, która obniżyła w piątek rating USA z najwyższego poziomu AAA do AA1 ze względu na wzrost zadłużenia. Decyzja miała miejsce w czasie, gdy Izba Reprezentantów forsowała pakiet ulg i cięć wydatków w komisji budżetowej. Ostatecznie nie został on zaakceptowany, gdyż niewielka grupa republikańskich polityków sprzeciwiła się projektowi nalegając na jeszcze większe cięcia podatków. W efekcie dochodowość 30-letniego długu skarbowego Stanów Zjednoczonych wzrosła do tegorocznego maksimum 5,0%. W naszej ocenie presja na wzrost dochodowości obligacji USA utrzyma się w kolejnych dniach, co ponownie doprowadzić może do strategii „sell America”.

- Perturbacje na rynku amerykańskiego długu niekoniecznie oznaczać muszą presję na zwyżkę rentowności POLGBs. Na początku ubiegłego miesiąca, gdy strategia „sell America” doprowadziła do silnej przeceny Treasuries jednym z beneficjentów przekierowania kapitału na inne rynki był polski dług. Naszym zdaniem w tym tygodniu dochodowość polskiej 10-latki powinna stopniowo obniżać się do poziomu 5,35%. Zakres ruchu nie będzie zatem znaczący z uwagi na aspekty lokalne tj. niepewność dotyczącą wyniku II tury wyborów prezydenckich w Polsce (1 czerwca), czy drugi z trzech w tym miesiącu przetarg sprzedaży obligacji (czwartek). Przypomnijmy, iż w planie pierwotnym Ministerstwo Finansów informowało, że 22 maja oferowany będzie dług za PLN6-12mld. Niewykluczone jednak, iż jutro resort finansów nieco obniży maksymalną pulę podaży.