Dziennik |

Dziennik ING: Brak postępu w negocjacjach celnych US-EU. Pogorszenie w europejskich usługach wg PMI. Polskie budownictwo wciąż czeka na napływ środków z UE.

Wiadomości zagraniczne

USA naciskają na jednostronne obniżki ceł ze strony UE.

- Negocjatorzy administracji USA wyrazili niezadowolenie z tego, że Unia Europejska (UE) zaproponowała obustronne, a nie jednostronne obniżenie ceł i w dalszym ciągu grożą odwetowymi cłami w wysokości 20%. Bruksela nie podejmuje też negocjacji w kwestii podatku cyfrowego, czego oczekują władze w Waszyngtonie.

- Wcześniej reprezentujący UE w negocjacjach M. Szefczovicz deklarował gotowość zwiększenia zakupów amerykańskiego gazu, broni i produktów rolnych przez UE, ale USA domagają się zmian w europejskich przepisach dotyczących żywności, podatku od usług cyfrowych, podatku VAT oraz zniesienia ceł na niektóre amerykańskie produkty.

- Rozbieżność stanowisk wskazuje, że do osiągnięcia porozumienia jest nadal daleko.

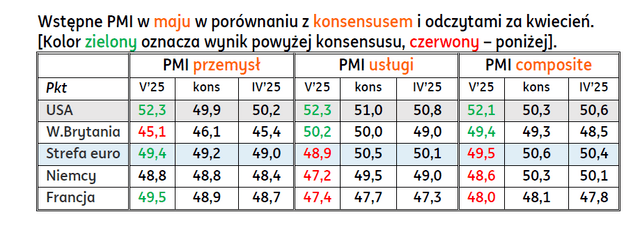

PMI na rynkach bazowych: Majowe odczyty flash wskazują na odporność przemysłu w Europie kontynentalnej i zaskakujące pogorszenie w usługach.

- Majowe odczyty PMI sugerują, że kanał wzrostu niepewności, w związku z wydarzeniami geopolitycznymi i cłami Trumpa, w pierwszej kolejności uderzył w europejskie usługi, podczas gdy koniunktura w przemyśle wykazała odporność.

- Usługowe PMI w całej strefie euro oraz w jej dwóch największych gospodarkach spadły poniżej granicy 50pkt., która oddziela ożywienie od stagnacji. Odczyt dla całej strefy euro pozostał wyższy niż w największych gospodarkach, co oznacza, że sytuacja w pozostałych krajach strefy euro jest nieco lepsza niż w Niemczech czy we Francji. Pozytywnie zaskoczyły odczyty dla przemysłu, które lekko się poprawiły dla w strefie euro. Lekka poprawa w Niemczech jest zbieżna z wczorajszym odczytem barometru Ifo.

- Słaba koniunktura w strefie euro w maju jest wsparciem dla kolejnej obniżki stóp procentowych EBC 5 czerwca. Instrumenty rynkowe wyceniają 24pb obniżki na najbliższym posiedzeniu oraz 53pb łącznie do końca roku. Tydzień temu było to odpowiednio 23pb i 50pb.

- Zmiany PMI w maju w USA i Wielkiej Brytanii odbiegały od wzorca kontynentalnego. Koniunktura w brytyjskim przemyśle się pogorszyła, a w usługach nieznacznie poprawiła. Amerykańskie odczyty zaskoczyły pozytywnie w obu sektorach i wyraźnie przebiły granicę 50pkt., ale dla tego kraju istotniejsze będą odczyty wskaźników ISM na początku czerwca.

Niemcy: Nieznaczna poprawa indeksu Ifo w maju. Dziś finalne dane o PKB w 1kw25.

- Indeks nastrojów niemieckich przedsiębiorców Ifo poprawił się w maju do 87,5 z 86,9 w kwietniu (powyżej konsensusu 87,3), przy pogorszeniu komponentu ocen sytuacji bieżącej do 86,1 z 86,4 miesiąc wcześniej (poniżej konsensusu 86,6) oraz przy poprawie komponentu oczekiwań do 88,9 z 87,4 (powyżej konsensusu 88,0). Badanie ifo obejmuje próbę liczącą około 9tys. firm z różnych branż – przetwórstwa, usług i budownictwa.

- Wskaźniki klimatu gospodarczego po sektorach wskazują na pesymistyczne nastroje we wszystkich głównych sektorach, najgorsze w handlu, następnie budownictwie, przetwórstwie przemysłowym i usługach. W przeciwieństwie do PMI, w tym ostatnim sektorze wskaźnik dyfuzji poprawił się do -0,4 z -0,8 miesiąc wcześniej.

- Niemniej jednak prezes Ifo napisał, że niepewność wśród firm tylko nieznacznie spadła i sytuacja gospodarcza poprawia się powoli. Bundesbank napisał w raporcie, że gospodarka pozostanie w stagnacji w 2kw25, gdyż niepewność dot. ceł ciąży eksporterom i ogranicza aktywność inwestycyjną.

- Według zaktualizowanego szacunku PKB Niemiec wzrósł w 1kw25 o 0,4%kw/kw (dane odsezonowane), wobec wcześniejszego szacunku na poziomie 0,2%kw/kw. W ujęciu rocznym nadal raportowany jest spadek o 0,2%.

UE-Ukraina: Od 6 czerwca wejdą w życie rozwiązania tymczasowe w handlu z Ukrainą. Podniesienie ceł na nawozy i żywność z Rosji i Białorusi.

- Rzecznik Komisji Europejskiej Balazs Ujvai poinformował, że od 6 czerwca wejdą w życie rozwiązania tymczasowe w handlu UE-Ukraina, które będą obowiązywać do wynegocjowania nowego długoterminowego porozumienia handlowego. Rozwiązania tymczasowe zastąpią zwolnienia eksportu ukraińskiego z unijnych ceł, które obowiązuje od 2022 i było dwukrotnie przedłużane o kolejny rok.

- Bez takiej decyzji, weszłyby w życie ograniczenia obowiązujące przed rosyjską inwazją na Ukrainę. Przyjęte rozwiązania mają obniżyć kontyngenty towarów ukraińskich, które trafiają do UE po preferencyjnych stawkach celnych, co w szczególności dotyczy towarów rolnych.

- Parlament Europejski poparł podniesienie unijnych ceł na nawozy importowane do UE z Rosji i Białorusi od 1 lipca, wzrost ceł został rozłożony na 3 lata. Nowe regulacje przewidują 6,5% cło na nawozy importowane z Rosji i Białorusi oraz cła €40-45 za tonę w latach 2025-26, które mają wzrosnąć do €430 za tonę w 2028. Jednocześnie PE poparł podniesienie unijnych ceł na produkty rolne z Rosji i Białorusi, które do tej pory nie były objęte dodatkowymi cłami, taki ja m.in. cukier, mąka i karma dla zwierząt.

Dziś skromny kalendarz danych.

- Oprócz wspomnianych danych o niemieckim PKB w 1kw25, dziś poznamy dane z pierwotnego rynku nieruchomości w USA, które nie należą jednak do zestawu kluczowych danych dla inwestorów.

![]()

Wiadomości krajowe

GUS: Rozczarowanie i spadek produkcji budowlano-montażowej w kwietniu. Wyczekiwane ożywienie w inwestycjach dopiero w 2poł25 i 2026.

- Produkcja budowlano-montażowa spadła w kwietniu o 4,2%r/r, poniżej naszej prognozy -0,6% i konsensusu -0,9% oraz po -1,1% w marcu. Pogłębienie spadku produkcji w kwietniu częściowo tłumaczy wyższa baza odniesienia z kwietnia, ale istotniejszy znaczenie ma wciąż powolny start inwestycji publicznych.

- Podobnie jak w marcu, dane zawierają mieszane sygnały nt. rozpoczynającego się cyklu inwestycji z KPO oraz funduszy strukturalnych. Nie widzimy równego systematycznego wzrostu obu działów, tj. budownictwa infrastrukturalnego oraz robót specjalistycznych, które mogłyby świadczyć, że inwestycje publiczne ruszają. Raczej chaotycznie wahania związane z efektami bazy i naprzemiennie poprawę i pogorszenie w tych sektorach, w ujęciu MoM odsezonowanym.

- Łączne dane odsezonowane dotyczące całej budowlanki wskazują na spadek o 0,8%m/m SA. Szacujemy lekką poprawę w budownictwie infrastrukturalnym, ale pogorszenie w robotach specjalistycznych i budownictwie mieszkaniowym.

- W ujęciu r/r, w kwietniu, silniej spadła budowa obiektów infrastrukturalnych (-8,3% po -4,9%r/r), choć przy wysokiej bazie statystycznej. Teoretycznie powodem do optymizmu może być dwucyfrowy wzrost w robotach budowlanych specjalistycznych (10,5%r/r w kwietniu po 6,0% w marcu), lecz przy bardzo niskiej bazie odniesienia sprzed roku. Analiza danych odsezonowanych pokazuje, że w tej części budownictwa znów dzieje się gorzej.

- W trzecim dziale budownictwa, czyli w „mieszkaniówce”, zgodnie z naszymi oczekiwaniami, koniunktura pozostaje słaba w kontekście wysokich stóp procentowych i nadpodaży mieszkań, styczniowe ożywienie było nietrwałe. W budowie budynków istotnie pogłębił się spadek (-10,3r/r po -3,4% w marcu).

- Dane z budownictwa nie wpisały się w optymistyczny obraz gospodarki na początku 2kw25 w oparciu o wczorajsze dane z przemysłu i rynku pracy. Spodziewane ożywienie w inwestycjach przesuwa się na 2poł25 z możliwą kulminacją inwestycji publicznych w oparciu o KPO w 2026. Dzisiejsze dane wspierają scenariusz dalszych obniżek stóp NBP w 2poł25, a kolejnego cięcia o 25pb spodziewamy się w lipcu, a do końca roku obniżek łącznie o 75pb.

Premier: Wyższa kwota wolna od podatku do końca kadencji.

- Bardzo mi zależy na wyższej kwocie wolnej od podatku, bo to był mój postulat – powiedział premier D. Tusk, zapowiadając, że zostanie on zrealizowany do końca obecnej kadencji, raczej w 2027 roku niż 2026. Premier przyznał również, że Polska pod „wytężoną” politykę fiskalną, jeżeli chodzi o wielkość deficytu oraz finansowanie potrzeb pożyczkowych.

- Zapowiadane z kampanii parlamentarnej podniesienie kwoty wolnej od podatku od dochodów osobistych osób fizycznych (PIT) do PLN60tys., to w 2026 koszt dla budżetu w skali PLN55,9mld (ok. 1,3% PKB) – wynika z szacunków Ministerstwa Finansów (MF). Biorąc pod uwagę, że w najbliższych latach deficyt sektora finansów publicznych jest szacowany na ponad 6%, zrealizowanie tego postulatu odsunie się w czasie.

Stabilizacja koniunktury w maju, ale firmy pod presją kosztów pracy.

- W maju wskaźniki w większości sektorów wskazują na stabilizację koniunktury w polskiej gospodarce – wynika z najnowszego badania GUS. Największa poprawa względem kwietnia nastąpiła w handlu detalicznym oraz zakwaterowaniu i gastronomii. Nieco gorsze oceny formułowały firmy przetwórcze oraz transportowe. Jako czynnik najbardziej ograniczający prowadzenie działalności firmy wskazywały koszty zatrudnienia, a znaczenie tej bariery wzrosło względem poprzedniego miesiąca.

Eurostat: W 2030 liczba ludności Polski spadnie do 36,8mln osób.

- Liczba ludności Polski w 2030 spadnie do 36,8mln osób z 37,6mln w 2024 – wynika z krótkoterminowych prognoz demograficznych Eurostatu.

- Sytuacja demograficzna i kurcząca się populacja w wieku produkcyjnym to jedno z kluczowych wyzwań dla krajowego rynku pracy i kwestii utrzymania potencjału wzrostu gospodarczego w kolejnych latach.

MF Sprzedało obligacje za PLN9,2mld.

- Na wczorajszej aukcji MF sprzedało sześć serii obligacji za PLN9,2mld, przy popycie na poziomie PLN11,7mld. Tradycyjnie największy udział w sprzedaży miały 5-letnie papiery stałokuponowe.

Komentarz rynkowy

Rynek FX: Wymowa danych PMI zadecydowała o spadku kursu €/US$.

- Wczorajszym spadkiem do 1,1280 kurs €/US$ zakończył serię trzech z rzędu dni wzrostowych (pierwsza taka seria od połowy marca). Kierunek czwartkowym zmianom nadawała publikacja najważniejszych danych tego tygodnia tj. wstępnych odczytów indeksów PMI w strefie euro i USA. O ile dane z Europy zaskoczyły in minus (nieoczekiwany spadek indeksu usługowego poniżej neutralnej bariery 50pkt.), to dane makro ze Stanów Zjednoczonych prezentowały się lepiej od konsensusu. W naszej ocenie czwartkowe umocnienie amerykańskiej waluty wynikało także z chęci realizacji zysków przed długim weekendem w USA i Wielkiej Brytanii (poniedziałek jest dniem wolnym od pracy w tych krajach). Po porannej publikacji lepszych od oczekiwań finalnych danych o PKB Niemiec w 1Q, kalendarium dzisiejszej sesji jest ubogie w istotne wydarzenia. Uwaga inwestorów koncentrować się będzie na zaplanowanych wystąpieniach przedstawicieli Fed i Europejskiego Banku Centralnego. Nie powinny one jednak – w naszej ocenie – wpływać na rynkowe oczekiwania odnośnie do ścieżki stóp procentowych. Rynek pozostanie ponadto wrażliwy na potencjalne komentarze dotyczące wojen handlowych, postępu prac za cięciem podatków w amerykańskim Kongresie (ustawa podatkowa przeszła Izbę Reprezentantów, w Senacie będzie trudniej), czy szeroko pojętej geopolityki.

- Kurs €/PLN pozostawał wczoraj stabilny koncentrując się wokół poziomu 4,2450. Nastrój niewielkiej zmienności towarzyszył także pozostałym walutom tej części regionu. Zarówno czeska korona, jak i węgierski forint konsolidowały się w relacji do euro. Wyjątek stanowił rumuńska leja, który z przyczyn politycznych (dostosowanie po wynikach wyborów prezydenckich) wciąż podlega sporym wahaniom. Koniec tygodnia na rynku złotego nie powinna wiele zmienić. Krajowe dane o podaży pieniądza M3 jakie dziś poznamy pozostaną neutralne z rynkowego punktu widzenia. W naszej ocenie dominować będzie postawa wyczekująca na istotne wydarzenia a kurs €/PLN koncentrować się będzie wokół poziomu 4,25.

Rynek FI: Obligacje USA wciąż pod presją.

- Mimo, iż w czwartek obserwowaliśmy spadek dochodowości Treasuries, to notowania długoterminowego długu USA wciąż pozostają pod presją sprzedających. Wczoraj rentowność tamtejszej 30-latki zniżkowała do poziomu 5,04%, jednak nadal utrzymuje się powyżej psychologicznej bariery 5,0%, a czynniki które odpowiadają za przecenę długu USA (cięcie ratingu, procedowanie poluzowania fiskalnego) pozostają „żywe”. W efekcie uważamy, iż rentowność Treasuries ma potencjał do wzrostów w kolejnych dniach. W czwartek zniżka dochodowości obserwowana była także w przypadku niemieckiego długu. Rentowność Bunda obniżyła się o 2bp do 2,62% pomimo mieszanych sygnałów z tamtejszej gospodarki (lepszy od oczekiwań indeks Ifo, słabsze dane o PMI z sektora usług.

- Wydarzeniem dnia na krajowym rynku długu był przetarg sprzedaży obligacji. Ministerstwo Finansów uplasowało dług o wartości PLN9,1mld (uzupełnione o skromne PLN0,1mld podczas przetargu dodatkowego) przy popycie PLN11,7mld w seriach OK0128, DS1029, WZ0330, PS0730, DS1033 i DS1034. Największym zainteresowaniem (1/3 sprzedaży) cieszył się dług PS0730 a wraz z papierem DS1029 odpowiadał on za ok. 55% wczorajszej sprzedaży. W efekcie Ministerstwo Finansów nie zrealizowało planów maksymalnej podaży (PLN10mld), które przypomnijmy i tak zostały obniżone w stosunku do pierwotnych planów (PLN12mld). W naszej ocenie resort finansów nie był zainteresowany większym plasowaniem długu w sytuacji bieżącego podbicia dochodowości, zwłaszcza na długim końcu krzywej. Tym bardziej, iż w maju planowany jest jeszcze jeden przetarg (środa) a do tego czasu na rynek „wypłynie” ok.PLN13,6mld z wykupu obligacji WZ0525. Dochodowość 10-latki na rynku wtórnym oscyluje wokół poziomu 5,55% a wiec 1,5-miesiecznego maksimum, na którym znalazła się wraz z publikacją wyników I tury wyborów prezydenckich w Polsce.