Dziennik |

Dziennik ING: Trump wycofał groźbę 50% ceł na towary z UE. Ostatni tydzień kampanii prezydenckiej w Polsce.

Wiadomości zagraniczne

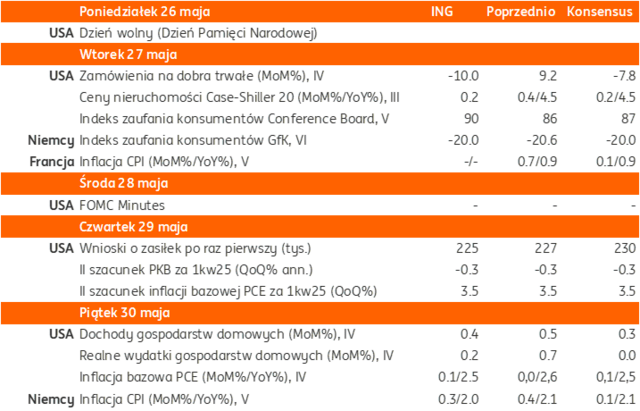

Najbliższy tydzień na rynkach bazowych: Inflacja PCE z USA i HICP ze strefy euro. Napięcia w negocjacjach handlowych USA-UE. Rosja zintensyfikowała ataki na Ukrainę.

- Napięcia geopolityczne będą w centrum uwagi w tym tygodniu. W niedzielę Rosja zintensyfikowała ataki na terytorium niemal całej Ukrainy, z użyciem 300 dronów i około 70 rakiet, w tym balistycznych, według władz lokalnych w bombardowaniach zginęło 12 cywilów, a 66 osób zostało rannych. Spotkało się to z krytyką Donalda Trumpa, który stwierdził, że mu się to nie podoba i nie wie co się z stało z Putinem. Szefowa unijnej dyplomacji Kaja Kallas zaapelowała o jak największą presję międzynarodową na Rosję.

- Choć Donald Trump wycofał się z groźby 50% ceł na towary z UE od 1 czerwca po rozmowie telefonicznej z przewodniczącą KE Ursulą von der Leyen, to temat wojen handlowych również będzie kluczowy w tym tygodniu. Rozmowy handlowe USA-UE mają zostać wznowione wkrótce, stan zawieszenia został wydłużony do 9 lipca. Pierwotnie w „dniu wyzwolenia” 2 kwietnia Trump wprowadził na UE cła wzajemne 20%, ale później obniżył tę stawkę do 10%, co miało obowiązywać właśnie do 9 lipca. Trump zagroził również 25% cłem na Apple, jeśli iPhony nie będą produkowane w USA.

- Z danych gospodarczych, uwagę inwestorów przykują odczyty inflacji: wstępne odczyty HICP za maj z krajów strefy euro w trakcie tygodnia (m.in. z Francji już we wtorek, z Niemiec w piątek) oraz deflatora konsumpcji prywatnej za kwiecień z USA w piątek. Spodziewamy się stopniowego osłabienie presji inflacyjnej w strefie euro i USA.

- W środę poznamy protokół z kwietniowego posiedzenia Fed, na którym stopy pozostały bez zmian w przedziale 4,25%-4,50%, a prezes Fed Jerome Powell komunikował cierpliwość Fed w dalszych decyzjach i wskazał na ryzyka spowolnienia wzrostu PKB i wzrostu inflacji z powodu ceł Trumpa.

USA: Solidna sprzedaż nowych domów w kwietniu.

- W kwietniu sprzedaż nowych domów wzrosłą w USA do 743tys. w ujęciu rocznym, powyżej konsensusu 695tys., choć dane za poprzedni miesiąc zostały istotnie zrewidowane w dół do 670tys. z 724tys.

Niemcy: Rewizja PKB za 1kw25 w górę.

- Urząd statystyczny zrewidował w drugim, finalnym wyliczeniu PKB Niemiec w 1kw25 do 0,4%kw/kw w ujęciu odsezonowanym, ale niezanualizowanym. Szacunek wzrostu w ujęciu rocznym pozostał jednak bez zmian na poziomie -0,2%r/r.

- Lepsze dane z początku roku są związane z przyśpieszeniem zamówień eksportowych z obawy o wprowadzenie ceł Trumpa (frontloading), nie sugerują trwałej poprawy koniunktury gospodarczej.

Wiadomości krajowe

Spodziewamy się, że Wielkanoc wsparła sprzedaż detaliczną w kwietniu. Bez większych zmian w obrazie inflacyjnym.

- Dziś o 10:00 GUS opublikuje dane o handlu detalicznym w kwietniu. Prognozujemy, że sprzedaż detaliczna wzrosła o 3,8%/r (konsensus: 3,4%), po spadku o 0,3%r/r w marcu. Wsparciem dla wyników sprzedaży były Święta Wielkanocne (w 2024 wypadły w marcu), co prawdopodobnie podbiło zapotrzebowanie na dobra pierwszej potrzeby takie jak żywność i paliwa.

- Także dziś poznamy dane dotyczące bezrobocia. Według naszych szacunków stopa bezrobocia rejestrowanego obniżyła się w kwietniu do 5,2% z 5,3% na koniec marca.

- W piątek GUS opublikuje wstępny szacunek majowej inflacji. Prognozujemy, że inflacja CPI obniżyła się do 4,2%r/r z 4,3%r/r w kwietniu, głównie za sprawą pogłębienia skali spadku cen paliw w ujęciu rocznym.

S&P oczekuje spadku deficytu sektora general government w Polsce do 3,9% PKB w 2028.

- Agencja S&P Global Ratings prognozuje, że deficyt sektora instytucji rządowych i samorządowych (general government) Polski spadnie do 3,9% PKB w 2028 (z oczekiwanego poziomu 6,1% w 2025 i 5,1% w 2026, bez podania prognozy na 2027 rok) i uważa, że kalendarz wyborczy może komplikować perspektywy zacieśnienia fiskalnego w kolejnych latach. Zdaniem S&P po wyborach prezydenckich pojawi się „okno” na konsolidację fiskalną, ale możliwość zacieśnienia fiskalnego może komplikować perspektywa wyborów parlamentarnych w 2027.

- W ocenie S&P złożenie przez Polskę wniosku o tzw. klauzulę wyjścia, która umożliwi odejście od rekomendowanej przez Radę Europejską wysokości wydatków (do wysokości wzrostu wydatków na obronność w stosunku do sytuacji przed wojną w Ukrainie, ale nie więcej niż 1,5% PKB), zapewni dodatkową elastyczność wydatkową.

MFiPR: KE zatwierdziła zmiany z KPO.

- Komisja Europejska (KE) zatwierdziła zmiany w Krajowym Planie Odbudowy (KPO), pozwalając na utworzenie przez Polskę Funduszu Bezpieczeństwa i Obronności (FBiO) – powiedział wiceminister funduszy i polityki regionalnej J. Szyszko. Po rewizji latem należy oczekiwać realizacji kolejnej płatności z KPO na kwotę ok. PLN10mld. EFBiO będzie m.in. zasilony kwotą ponad PLN20mld, których Polska nie wykorzystała z instrumentu zielonej transformacji miast w ramach KPO.

MF: Od 2026 obniżka podatku miedzowego.

- Od 2026 rząd planuje obniżyć podatek od wydobycia kopalin, zwany „podatkiem miedziowym”, co ograniczy wpływy do budżetu państwa w przyszłym roku o PLN0,5mld i łącznie o PLN10mld w horyzoncie najbliższych 10 lat – powiedział minister finansów A. Domański. Planowane są także zmiany w naliczaniu podatku, pozwalające na odliczenie nakładów inwestycyjnych po 2028.

Podaż pieniądza wzrosła w kwietniu o 10,4%r/r.

- Podaż pieniądza (M3) wzrosła w kwietniu o 10,4%r/r, po wzroście o 10,3%r/r w marcu – poinformował Narodowy Bank Polski (NBP). Po stronie głównych agregatów monetarnych w ujęciu nominalnym wartość depozytów gospodarstw domowych zwiększyła się o PLN17,0mld względem marca, a depozytów przedsiębiorstw o PLN1,5mld. Znaczący przyrost odnotowano w przypadku gotówki w obiegu (PLN10,2mld). Po stronie czynników kreacji pieniądza zarysowuje się tendencja stabilizacji i potencjalnego odbicia akcji kredytowej. W ujęciu transakcyjnym kredyty dla przedsiębiorstw wzrosły o 5,1%r/r, po wzroście o 4,3%r/r w marcu, a tempo wzrostu kredytów dla gospodarstw domowych utrzymało się na poziomie 3,1%r/r.

BIK: Wysoki popyt na kredyty hipoteczne w kwietniu.

- Wartość udzielonych kredytów mieszkaniowych wzrosła w kwietniu o 17,7%r/r do PLN8,1mld – poinformowało Biuro Informacji Kredytowej (BIK). W ocenie BIK sprzedaż kredytów hipotecznych w ubiegłym miesiącu wyglądała bardzo dobrze, notując największą wartość od 2021, z wyłączeniem okres od października 2023 do marca 2024, kiedy obowiązywał program Bezpieczny Kredyt 2%. Zwłaszcza biorąc pod uwagę brak jakiegokolwiek programu wsparcia i wciąż wysokiego poziomu stóp procentowych.

Komentarz rynkowy

Rynek FX: Kurs €/US$ kontynuuje wzrosty.

- Za kursem €/US$ dość intensywny tydzień wzrostów, po którym notowania sięgnęły poziomu 1,14 a więc niemal miesięcznego maksimum. Niezmiennie źródłem przeceny dolara na arenie międzynarodowej są wydarzenia w USA towarzyszące planom wzrostu wydatków budżetowych przy braku rekompensujących je wpływów. Przypomnijmy, iż zdanie na temat perspektyw fiskalnych Stanów Zjednoczonych wyraziła niedawno agencja Moody’s obniżając rating USA. W tym tygodniu – krótszym dla inwestorów z USA i Wielkiej Brytanii z uwagi na dzisiejsze święta w tych krajach – najciekawiej zapowiadają się publikacje danych amerykańskich. Poznamy bowiem rewizję danych o PKB za 1Q (czwartek), czy inflacji PCE za kwiecień (piątek) oraz opis z majowego posiedzenia Fed (środa). Uzupełnieniem będą wstępne dane inflacyjne z Niemiec (piątek). W naszej ocenie kurs €/US$ ma szansę kontynuować wzrosty, jednak bariera techniczna na poziomie 1,1550 powinna wygasić potencjał do zwyżki w krótkim terminie. Inwestorzy pilnie śledzić będą ponadto doniesienia dotyczące wojen handlowych. Niedługo trwały zapowiedzi D.Trumpa dotyczące wdrożenia 50% ceł na towary z Unii Europejskiej od czerwca. Po rozmowie prezydenta z U. von der Leyen do 9 lipca przedłużono obecne status quo, by dać sobie czas na negocjacje.

- Zgodnie z oczekiwaniami kurs €/PLN pozostaje stabilny koncentrując się wokół poziomu 4,25. Polska waluta nie wykorzystała tym samym ubiegłotygodniowej solidnej zwyżki notowań €/US$, by zainicjować umocnienie. Złoty wciąż pozostaje pod wpływem czynników krajowych (nerwowość towarzysząca II turze wyborów prezydenckich), które neutralizują pozytywny dla walut regionu „przekaz” z rynków bazowych. Warto zauważyć, iż w trakcie, gdy kurs €/PLN pozostaje względnie stabilny 11-miesięczne minimum wyznaczyły notowania €/CZK. Dziś – z uwagi na nieobecność inwestorów z zagranicy – przed nami spokojna sesja. W kolejnych dniach natomiast uważamy, iż ograniczanie pozycji przed wynikami wyborów prezydenckich może kierować €/PLN w okolice 4,27. Krajowe dane o sprzedaży detalicznej (dziś) i inflacji CPI (piątek) mogą podbijać zmienność złotego w zależności od wymowy publikacji.

Rynek FI: Wycena POLGBs pod wpływem licznych czynników krajowych.

- Mimo, iż koniec tygodnia przyniósł spadek dochodowości Treasuries, to notowania 30-letniego długu USA utrzymują się powyżej psychologicznej bariery 5,0%. Presja sprzedających Treasuries mimo, iż zmalała, to w naszej ocenie wciąż pozostaje aktywna zważywszy na procedowane poluzowanie fiskalne w warunkach obniżonego ostatnio ratingu USA. Zdecydowanie bardziej stabilne pozostają notowania niemieckiej krzywej. Tamtejsza 10-latka począwszy od połowy maja koncentruje się wokół poziomu 2,60% wyczekując nowych impulsów, w tym sygnałów dotyczących potencjalnych ruchów Europejskiego Banku Centralnego w drugiej połowie roku (w czerwcu inwestorzy zakładają kolejną obniżkę stóp procentowych). Z tego powodu interesująco zapowiadają się m.in. wstępne dane o inflacji z Niemiec (piątek), jak również liczne wystąpienia przedstawicieli Rady Prezesów EBC, w tym dzisiejsze przemówienia prezes Ch.Lagarde, ale i szefa Bundesbanku.

- Rentowność krajowej 10-latki porusza się w wąskim przedziale 5,50-5,60%, w którym znalazła się wraz z publikacją wyników I tury wyborów prezydenckich w Polsce. W efekcie wycena polskiego długu pozostaje względnie niewrażliwa na zawirowania rynków bazowych, w tym presji na wzrost dochodowości długoterminowych obligacji USA. W naszej ocenie bieżący obraz notowań POLGBs będzie się utrzymywał w tym tygodniu. Wstępny odczyt inflacji CPI (piątek), ostatni w tym miesiącu przetarg sprzedaży obligacji, plany podaży długu na czerwiec, czy finał kampanii wyborczej sprawią, że przed nami intensywny tydzień w notowaniach krajowego długu. W naszej ocenie polska 10-latka zakończy miesiąc w okolicy górnego ograniczenia wspomnianego przedziału wahań a o kierunku zmian na starcie czerwca zadecyduje wynik II tury wyborów prezydenckich.