Dziennik |

Dziennik ING: Decyzja EBC i amerykański raport payrolls w tym tygodniu. Karol Nawrocki wygrał wybory prezydenckie.

Wiadomości zagraniczne

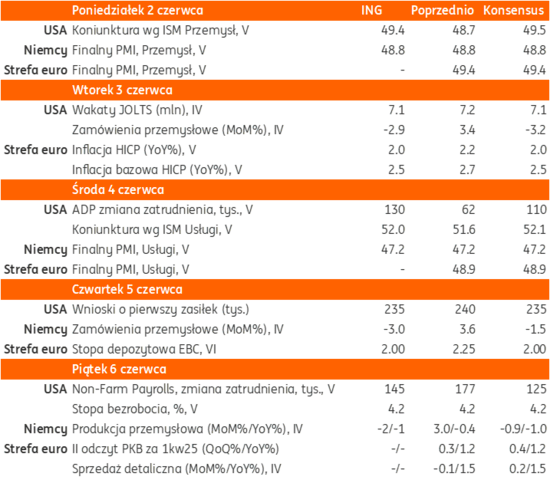

Najbliższy tydzień na rynkach bazowych: Decyzja EBC i payrolls z USA. Podwyższone napięcie po ukraińskim ataku na lotniska w głębi Rosji.

- Po zapowiedzi Donalda Trumpa o podwojeniu stawek celnych na stal i aluminium z 25% do 50%, wydarzenia „celne” pozostaną w centrum uwagi w tym tygodniu. Na arenie geopolitycznej dziś mają zostać wznowione bezpośrednie rozmowy Ukraina-Rosja w Stambule.

- Ukraiński atak na kilka lotnisk wojskowych w głębi Rosji i możliwe zniszczenie około 30% bombowców strategicznych w wyniku ukraińskiego ataku dronów jest istotnym wydarzeniem w trwającej wojnie. Kijów ma przedstawić mapę drogową na rzecz trwałego pokoju i wciąż domaga się m.in. 30-dniowego zawieszenia broni.

- Z wydarzeń gospodarczych, na początku tygodnia poznamy dane o koniunkturze w USA wg wskaźników ISM i finalne odczyty PMI za maj oraz w piątek - II odczyt PKB w 1kw25 ze strefy euro. W czwartek decyzję ws. stóp procentowych podejmie EBC i kolejna obniżka o 25pb jest w pełni wyceniana przez rynki finansowe. Prezes Lagarde może zakomunikować, że inflacja znajduje się na ścieżce spadkowej, ale utrzymuje się podwyższona niepewność i kolejne kroki będą uzależnione od danych.

- W piątek zostanie opublikowany raport z rynku pracy payrolls za maj i inwestorzy będą wrażliwi na sygnały o pogorszeniu kondycji rynku pracy (konsensus zakłada, że w maju powstało 125tys. nowych miejsc pracy, po 177tys. w kwietniu). Przed publikacją payrolls tradycyjnie poznamy inne dane z rynku pracy: wakaty wg JOLTS, ankietę ADP czy tygodniowe jobless claims.

USA: Trump ostro o Chinach. Zapowiedź podwojenia stawek celnych na stal i aluminium.

- W piątek Donald Trump napisał, że Chiny pogwałciły umowę handlową z USA, zawartą po wprowadzeniu ceł wzajemnych po rozmowach w Genewie i zapowiedział zaostrzenie kursu. Na podstawie porozumienia, 12 maja obie strony obniżyły na 90 dni stawki celne po 125pp (amerykańskie do 30%, a chińskie do 10%).

- Trump ogłosił w piątek, że stawki celne na stal i aluminium wzrosną od 4 czerwca do 50% z 25%, co ma ochronić amerykańską branżę stalową. W 2024 roku największymi eksporterami stali do USA były Kanada, Brazylia i Meksyk, natomiast w przypadku aluminium: Kanada, ZEA, Chiny i Korea Południowa.

- Rzecznik Komisji Europejskiej Olof Gill wydał komunikat, że decyzja o podniesieniu stawek celnych przez USA na stal i aluminium jest godna ubolewania i szkodliwa dla globalnej gospodarki, a – jeśli nie dojdzie do porozumienia UE-USA – wówczas UE jest gotowa wdrożyć środki odwetowe (obecne zawieszenie kończy się 14 lipca).

USA: Inflacja konsumencka PCE w kwietniu nieco poniżej oczekiwań. Nastroje nieco lepsze.

- Wydatki amerykańskich konsumentów rosły w kwietniu zgodnie z oczekiwaniami (wydatki o 0,2%m/m po 0,7% miesiąc wcześniej), a dochody powyżej oczekiwań (0,8%m/m po 0,7% miesiąc wcześniej, po korekcie w górę z 0,5%, przy konsensusie 0,3%).

- Inflacja konsumencka PCE zwolniła do 2,1%r/r w kwietniu z 2,3% w marcu, poniżej konsensusu 2,2%. Miesięczny wzrost tego wskaźnika wyniósł 0,1%m/m, po 0% miesiąc wcześniej, zgodnie z konsensusem 0,1%. Również wzrost deflatora PCE w ujęciu bazowym wyhamował do 2,5%r/r z 2,7% w marcu (po rewizji w górę z 2,6%), poniżej konsensusu 2,5%. Miesięczny wzrost bazowego deflatora PCE również wyniósł 0,1%m/m, podobnie jak miesiąc wcześniej (po rewizji w górę z 0%), zgodnie z konsensusem 0,1%.

- Indeks nastrojów konsumentów wg Uniwersytetu Michigan wyniósł finalnie 52,2 (wstępnie 50,8). Oczekiwana inflacja w horyzoncie roku naprzód wyniosła 6,6% (wstępnie 7,3%), a w długim terminie 4,2% (wstępnie 4,6%).

Niemcy: inflacja HICP nieco powyżej oczekiwań, ale blisko celu EBC. Jutro odczyt inflacji ze strefy euro w 2% celu EBC.

- Inflacja konsumencka HICP w Niemczech lekko spadła do 2,1%r/r z 2,2% miesiąc wcześniej, konsensus zakładała nieco głębszy spadek do 2,0%. W ujęciu miesięcznym ceny mierzone indeksem HICP wzrosły o 0,2%m/m po 0,5% miesiąc wcześniej, przy konsensusie 0,1%.

Wiadomości krajowe

Najgłębszy od 3 lat spadek PMI w polskim przetwórstwie i powrót wskaźnika poniżej neutralnego poziomu 50pkt.

- Wskaźnik PMI w polskim przetwórstwie obniżył się w maju do 47,1pkt. z 50,2pkt. w kwietniu, notując najgłębszy spadek od 3 lat. Po krótkiej poprawie indeks ponownie znalazł się wyraźnie poniżej poziomu 50pkt., który oddziela wzrost aktywności (powyżej) od jej spadku (poniżej). Majowe odpowiedzi managerów logistyki wskazują na szybszy spadek nowych zamówień, spadek produkcji, zatrudnienia, zakupów oraz zapasy. Ankietowani wskazywali na gwałtowne osłabienie popytu na wyroby polskiego przetwórstwa.

- Poprawa ocen koniunktury w przetwórstwie w poprzednich trzech miesiącach mogła być wiązana z budowaniem zapasów w obawie przed wzrostem cen w konsekwencji wejścia w życie ceł zapowiadanych przez D. Trumpa. Majowy odczyt PMI jest niepokojącym sygnałem i może oznaczać, że przemysł wraca do stagnacji, którą obserwowaliśmy w poprzednich kwartałach.

Nawrocki prezydentem Polski. Ograniczone osłabienie złotego. Spadły szanse na konsolidację fiskalną. Możliwe wypłaszczenie krzywej dochodowości oraz wzrost premii za ryzyko kredytowe Polski. Krótkoterminowe perspektywy wzrostu gospodarczego bez zmian. Bardziej obawiamy się, iż dalsza polaryzacja polityczna może podkopywać gotowość polskich firm do inwestowania, a więc utrudniać poprawę ich pozycji konkurencyjnej, która istotnie pogorszyła się w ostatnich latach.

- Popierany przez Prawo i Sprawiedliwość (PiS) K. Nawrocki zwyciężył w drugiej turze wyborów prezydenckich uzyskując 50,89% głosów wyborców. Kandydat Koalicji Obywatelskiej (KO) uzyskał 49,11% głosów. Frekwencja wyniosła 71,63%.

- Oczekujemy niewielkiego dalszego osłabienia złotego w reakcji na wynik wyborów, bo już wcześniej część inwestorów budowała krótkie pozycje w PLN. Dalsze zachowanie złotego będzie zależało nie tylko od samego wyniku wyborów, ale nastawienia NBP-tego jak RPP zareaguje na ostatnie dane obniżające ryzyka inflacyjne. Zakładamy, spadek oczekiwanych cięć stóp i wzrost rentowności na krótkim końcu krzywej, co powinno działać stabilizująco na złotego.

- Drugi ważny element, wynik wyborów prezydenckich obrazuje dużą polaryzację polityczną polskiego społeczeństwa, co może prowadzić do narastania populistycznych tendencji po obu stronach sceny politycznej. W tym kontekście istnieje ryzyko utrzymywania wysokiej nierównowagi fiskalnej i braku postępów w ograniczaniu nadmiernego deficytu. Polska ma już dzisiaj wysoki deficyt fiskalny. Nie obawiamy się o rating, bo Polska na tle sąsiadów oraz innych krajów o podobnym ratingu, ma znacznie lepsze perspektywy wzrostu gospodarczego oraz startuje ze średniego poziomu długu, a nie wysokiego jak wiele innych krajów. Jednak małe szanse na dostosowanie fiskalne oznacza rozszerzenie premii na ryzyko kredytowe kraju i wzrost asset swap spreadu (rentowność obligacji ponad swapy IRS). Trzeci ważny element, perspektywy wzrostu gospodarczego na najbliższe 2-3 lata nie zmieniają się istotnie. Motorem wzrostu będzie konsumpcja wspierana przez konsumpcje oszczędności i bieżące dochody, oraz inwestycje publiczne finansowane z krajowych środków oraz funduszy unijnych. Bardziej obawiamy się o dalsze perspektywy wzrostu gospodarczego. Dalsza polaryzacja polityczna może podkopywać gotowość polskich firm do inwestowania, a więc utrudniać poprawę ich pozycji konkurencyjnej, która istotnie pogorszyła się w ostatnich latach. Nasze badania pokazują, że skok kosztów pracy, cen energii, a jednocześnie istotne nasilenie konkurencji międzynarodowej pogorszyły pozycję konkurencyjną polskich firm. Polski biznes nie był skłonny do inwestowania w ostatnich latach. Nasilenie konfliktu politycznego dodatkowo może utrzymać stan niepewności i powstrzymywać firmy od inwestowania, podczas gdy polskie przedsiębiorstwa mają dużo do nadrobienia pod względem innowacyjności i konkurencyjności.

W tym tygodniu decyzja RPP oraz dane o strukturze wzrostu PKB w 1kw25.

- Przed nami ciekawy tydzień bogaty w ważne krajowe wydarzenia. Już dziś poznamy dane o strukturze wzrostu PKB w 1kw25, a w środę decyzję Rady Polityki Pieniężnej (RPP) w sprawie stóp procentowych Narodowego Banku Polskiego (NBP). Z kolei najprawdopodobniej w czwartek będzie miała miejsce comiesięczna konferencja prasowa prezesa NBP A. Glapińskiego.

- Spodziewamy się, że GUS potwierdzi wstępny szacunek wzrostu PKB w 1kw25 na 3,2%r/r. Poznamy także dane o strukturze PKB. Nasze szacunki wskazują, że głównym motorem wzrostu gospodarczego pozostała konsumpcja. Jednocześnie dane dotyczące produkcji budowlano-montażowej oraz nakładów inwestycyjnych w dużych firmach sugerują utrzymującą się słabość inwestycji, na których odbicie wciąż czekamy. Obrazu sytuacji w 1kw25 dopełni dodatni wkład zmiany stanu zapasów, który był prawdopodobnie wyższy od negatywnego wkładu eksportu netto.

- O ile jeszcze tydzień temu wydawało się, że szanse na obniżkę stóp procentowych w czerwcu są nikłe z uwagi na zaskakująco wysoki odczyt płac za kwiecień, to po decyzji Urzędu Regulacji Energetyki (URE) o obniżce taryfy na gaz dla gospodarstw domowych oraz niższym od oczekiwań szacunku inflacji CPI za maj prawdopodobieństwo takiego ruchu wzrosło.

- Nasz bazowy scenariusz zakłada, że RPP pozostawi stopy procentowe NBP bez zmian (główna nadal 5,25%). W przypadku pauzy w łagodzeniu polityki pieniężnej w czerwcu, rośnie ryzyko, że w lipcu Rada może obniżyć stopy. Istotne dla oczekiwań rynkowych będzie czy lipcowy ruch wyniesie 25 czy 50bp. Nowa projekcja inflacyjna, którą poznamy w lipcu, uwzględni niższy punkt startowy oraz perspektywę szybszego spadku inflacji od lipca po obniżeniu taryfy gazowej na gaz przez URE. Gdyby stopy pozostały w czerwcu bez zmian, to konferencja prasowa prezesa NBP A. Glapińskiego powinna mieć gołębi wydźwięk.

Dalszy spadek inflacji w maju. RPP ma przestrzeń do dalszych obniżek stóp procentowych.

- Według wstępnego szacunku inflacja CPI obniżyła się w maju do 4,1%r/r (ING: 4,2%; konsensus: 4,3%) z 4,3%r/r w kwietniu. Wzrost cen żywności i napojów bezalkoholowych przyspieszył do 5,5%r/r z 5,3%r/r miesiąc wcześniej, spadek cen paliw pogłębił się do 11,4%r/r, po spadku o 8,3%r/r w kwietniu, ceny nośników energii zwiększyły się o 13,1%r/r, czyli w takim samym tempie jak przed miesiącem. Inflacja bazowa prawdopodobnie obniżyła się w okolice 3,3%r/r z 3,4%r/r w kwietniu.

- Głównym zaskoczeniem w majowych danych inflacyjnych względem naszej prognozy była inflacja bazowa, która kontynuowała trend spadkowy, podczas gdy spodziewaliśmy się niewielkiego wzrostu. Poza słabymi danymi o aktywności inwestycyjnej i budowlanej oraz wciąż wysokiego tempa wzrostu płac Rada Polityki Pieniężnej (RPP) nie ma zbyt wielu argumentów za utrzymywaniem obecnego poziomu restrykcyjności polityki pieniężnej.

- Niższy od oczekiwań poziom inflacji w maju i czwartkowa decyzja Urzędu Regulacji Energetyki (URE) o obniżeniu taryfy gazowej dla gospodarstw domowych to wyraźne sygnały poprawy perspektyw inflacyjnych. Niższe ceny gazu od lipca znajdą odzwierciedlenie w lipcowej projekcji makroekonomicznej NBP. Wg naszych szacunków już w lipcu inflacja może znaleźć się blisko celu inflacyjnego na poziomie 2,5%r/r, co oznacza, że Rada ma znaczącą przestrzeń do dalszego złagodzenia polityki pieniężnej.

- Spodziewamy się, że kolejne obniżki stóp procentowych będą dokonywane w krokach po 25pb i nastąpią w lipcu, wrześniu i listopadzie. Na koniec 2025 oczekujemy stopy referencyjnej na poziomie 4,50%. Kontynuacja cyklu cięć stóp nastąpi w 2026, kiedy główna stopa zostanie zredukowana do 3,75%. W przypadku korzystnego rozwoju sytuacji inflacyjnej nie można wykluczyć przyspieszenia cyklu, a nawet kolejnej obniżki o 50pb.

MF: Na koniec maja sfinansowano ok. 69% potrzeb pożyczkowych na 2025.

- Na koniec maja stopień sfinansowania potrzeb pożyczkowych brutto budżetu 2025 wynosi ok. 69% - poinformował wiceminister finansów J. Drop. Wiceminister dodał także, że na koniec maja na rachunkach budżetowych było ok. PLN175mld.

- Z danych MF wynika, że udział inwestorów zagranicznych w polskich obligacjach obniżył się w kwietniu o PLN1,9mld do PLN158,6mld. Udział inwestorów zagranicznych w polskich obligacjach obniżył się w kwietniu 12,3% z 12,5% na koniec marca.

- W czerwcu Ministerstwo Finansów (MF) planuje dwa przetargi sprzedaży skarbowych papierów wartościowych. Przetargi są planowane na 11 i 25 czerwca z przedziałem podaży w przedziale PLN6-10mld na każdym z nich. Na 18 czerwca planowany jest przetarg zamiany, a 6 czerwca będą oferowane 37-tyg. bony skarbowe z podażą PLN3-6mld.

MFiPR: Trzecia wypłata z KPO wyniesie PLN26mld.

- Trzecia wypłata z Krajowego Planu Odbudowy (KPO) będzie wyższa niż wstępnie szacowano i wyniesie PLN26mld – poinformowała minister funduszy i polityki rolnej K. Pełczyńska-Nałęcz. Środki mają wpłynąć we wrześniu. Wcześniej ministerstwo szacowało wpłatę na PLN8-12mld.

W kwietniu Polska otrzymała €499,6mln funduszy z UE.

- W kwietniu napływ funduszy z Unii Europejskiej (UE) do Polski wyniósł €499,6mln, z czego €433,4mln przypadło na Wspólną Politykę Rolną (WPR), a €66,2mln na politykę spójności. Polska wpłaciła do budżetu UE składkę w wysokości €685,9mln.

Komentarz rynkowy

Rynek FX: Dane makro źródłem zmienności €/US$ w tym tygodniu.

- Kurs €/US$ rozpoczyna tydzień w okolicy poziomu 1,1370. Przed notowaniami intensywne dni, w trakcie których poznamy decyzję Europejskiego Banku Centralnego (czwartek), finalne dane o indeksach PMI, wstępny odczyt inflacji HICP w strefie euro, czy raport z rynku pracy USA (piątek) wraz z jego prognostykami w dniach wcześniejszych. Za kluczową dla krótkoterminowych perspektyw kursu €/US$ – wobec powszechnie oczekiwanej decyzji o cięciu stóp procentowych o 25bp - uznajemy narrację Rady Prezesów. W naszej ocenie Ch.Lagarde prawdopodobnie ponownie wskaże na utrzymującą się niepewność dotyczącą m.in. wojen handlowych i uzależni kolejne decyzje EBC od napływających danych makro. Tydzień zwieńczy publikacja non-farm payrolls z USA. Dalsze schłodzenie temperatury rynku pracy może negatywnie wpłynąć na wartość dolara. W naszej ocenie celem dla kursu €/US$ w tym tygodniu pozostaje ruch w stronę 1,1450 a więc w okolice kwietniowych szczytów.

- Wynik wyborów prezydenckich w Polsce zdominuje dzisiejszą sesję na krajowym rynku walutowym. O poranku kurs €/PLN w szybkim tempie przesunął się w górę o około 3,5 grosza sięgając poziomu 4,2730. Źródłem zmian jest wzrost niepewności towarzyszącej wygranej K.Nawrockiego. W naszej ocenie potencjał do osłabienia złotego nie został jeszcze wyczerpany, ale pozostaje od dość skromny. Uważamy, iż okolice 4,2950 powinny aktywować – wzorem wyników I tury wyborów – stronę kupującą polską walutę (krajowi eksporterzy). Istotne dla krótkoterminowych perspektyw złotego uznajemy wystąpienie prezesa NBP podsumowujące posiedzenie Rady Polityki Pieniężnej (środa), na którym oczekujemy utrzymania stóp procentowych. Pytaniem otwartym pozostaje, czy kolejne niespodzianki w danych inflacyjnych oraz decyzja URE o obniżce cen gazu od lipca wpłyną na decyzje Rady w II połowie roku?

Rynek FI: Rynek obligacji pod wpływem posiedzeń EBC i RPP.

- Wymowa posiedzenia Europejskiego Banku Centralnego oraz raportu z rynku pracy USA okażą się w naszej ocenie kluczowe dla kierunku zmian Bunda i Treasuries. Uważamy, iż nawet w obliczu powszechnie oczekiwanej decyzji o cięciu stóp procentowych w strefie euro narracja Ch.Lagarde towarzysząca decyzji pozostanie ostrożna. W efekcie rentowność niemieckiej krzywej może nieznacznie zyskiwać. Tym bardziej, iż zbliżanie się do końca cyklu łagodzenia monetarnego – wzorcem historycznym – oznacza zmianę trendu dochodowości na wzrostowy. W przypadku niemieckiej gospodarki jest to tym bardziej prawdopodobne w świetle planowanego znaczącego impulsu fiskalnego. Długoterminowy dług skarbowy USA oscyluje poniżej psychologicznej bariery 5,0%. W naszej ocenie o ile większość tygodnia zapowiada się dość spokojnie w notowaniach Treasuries, o tyle rozstrzygające dla kierunku zmian tego tygodnia okaże się piątkowy raport z rynku pracy USA.

- Mimo możliwego wzrostu dochodowości skarbowych papierów wartościowych w reakcji na wynik wyborów prezydenckich (wzrost premii za ryzyko) uważamy, iż kluczowe w tym tygodniu pozostaną komentarze prezesa Narodowego Banku Polskiego podsumowujące czerwcowe posiedzenie Rady Polityki Pieniężnej w świetle ostatnich niższych od konsensusu danych inflacyjnych, decyzji Urzędu Regulacji Energetyki, ale i – niewykluczone – także wyniku wyborów prezydenckich. Na ich podstawie inwestorzy będą próbowali oszacować prawdopodobieństwo lipcowego cięcia stóp procentowych. Spodziewamy się także wzrostu premii na ryzyko kredytowe w złotowej krzywej, bo wynik wyborów oznacza dalszą polaryzację polityczną, która nie służy konsolidacji fiskalnej.

- Na gruncie analizy technicznej notowania 10-latki walczą o złamanie poziomu 5,38%, co otwierałoby drogę do powrotu do obowiązującego przez większość kwietnia przedziału wahań 5,25-5,38%. Z drugiej strony, powyborcza nerwowość rynku długu może natomiast utrzymywać rentowność 10-latki w okolicy 5,40%.