Dziennik |

Dziennik ING: Wymiana ognia Izrael-Iran. Fed nie zmieni stóp procentowych w tym tygodniu. Niższa inflacja za maj zwiększa presję na RPP by kontynuowała obniżki stóp.

Wiadomości zagraniczne

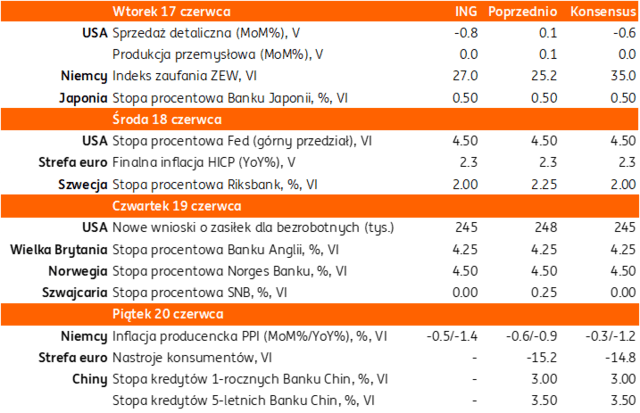

Najbliższy tydzień na rynkach bazowych: Wymiana ognia Izrael-Iran. Fed nie zmieni stóp procentowych w tym tygodniu. Możliwa obniżka w Szwajcarii i Szwecji.

- Od rozpoczęcia bombardowań Iranu przez siły powietrzne Izraela w piątek, trwa wymiana ognia między tymi krajami, co jest postrzegane jako największy konflikt geopolityczny od czasu rosyjskiej agresji na Ukrainę w lutym 2022. Zaplanowane na weekend rozmowy USA-Iran ws. programu jądrowego w Omanie zostały odwołane. Eskalacja napięcia na Bliskim Wschodzie prowadziła do wzrostów cen ropy naftowej i spadków indeksów giełdowych. Obawy inwestorów dotyczą w szczególności możliwości zablokowania Cieśniny Ormuz, przez którą przepływa 1/3 morskich dostaw ropy naftowej na świecie.

- Wczoraj rozpoczął się szczyt krajów G7 w Kanadzie, w którym udział biorą przywódcy USA, Kanady, Francji, Włoch, Japonii, Niemiec, Wielkiej Brytanii oraz przedstawiciele UE. Przedmiotem rozmów będzie sytuacja geopolityczna, w tym konflikty na Bliskim Wschodzie i w Ukrainie.

- W cieniu istotnych wydarzeń geopolitycznych, w tym tygodniu decyzje o stopach procentowych podejmie szereg banków centralnych, w tym amerykański Fed w środę, a także banki centralne takich krajów jak: Japonia, Wielka Brytania, Szwecja, Norwegia, Szwajcaria, Turcja i Chiny. Obniżki stóp są spodziewane w Szwajcarii (o 25pb do poziomu 0%) oraz w Szwecji (o 25pb do poziomu 2,0%), co będzie dostosowaniem do ostatniej decyzji EBC.

- Konsensus analityków zakłada brak zmiany stóp Fed w najbliższą środę (stopy w przedziale 4,25%-4,50%) i kontynuację przyjętej przez Fed postawy wyczekującej w związku z ryzykiem wzrostu inflacji z powodu ceł Trumpa. Dane opublikowane od czasu ostatniego posiedzenia wskazują na ochłodzenie popytu krajowego (spadek PKB o 0,2%kw/kw w ujęciu odsezonowanym i zanualizowanym SAAR w 1kw25) i popytu na pracę (coraz mniejsze wzrosty zatrudnienia wg payrolls w ostatnich miesiącach). Jednocześnie dane o inflacji konsumenckiej (PCE i CPI) oraz producenckiej za kwiecień i maj wskazują na osłabienie presji inflacyjnej. Odczyty nie ujawniły istotnych efektów ceł Trumpa, które zostały gwałtownie podniesione w kwietniu, a następnie obniżone w maju. Jednocześnie wyraźne jest osłabienie presji na wzrost cen usług. Także oczekiwania inflacyjne gospodarstw domowych mierzone w badaniu Uniwersytetu Michigan zaczęły się normalizować, choć wciąż pozostają podwyższone.

- Spodziewamy się obniżki stóp Fed o 50pb w tym roku i o kolejne 50pb w 2026. Instrumenty rynkowe wyceniają 20pb obniżki we wrześniu i 48pb do końca br. Tydzień temu było to odpowiednio 17pb i 45pb.

- Przy decyzji o pozostawieniu stóp na dotychczasowym poziomie, prezes Fed Jerome Powell będzie się najprawdopodobniej mierzył z ostrą krytyką Donalda Trumpa. Prezydent zasugerował, że wkrótce pojawi się kandydat do zastąpienia Powella, którego kadencja kończy się w maju 2026. Data nominacji pozostaje jednak niewiadoma, w zakładach bukmacherskich najczęściej pojawiają się: Kevin Warsh (były gubernator Fed), Steve Bessent (obecny sekretarz skarbu), Christopher Waller (obecny gubernator Fed) i Kevin Hassett (doradca gospodarczy Trumpa).

USA: Silna poprawa nastrojów konsumentów i spadek oczekiwań inflacyjnych w czerwcu.

- Wstępny odczyt za czerwiec wskazuje na silną poprawę nastrojów konsumentów amerykańskich w badaniu Uniwersytetu Michigan do 60,5 z 52,2 w maju, istotnie powyżej konsensusu 53,6. Oczekiwania inflacyjne gospodarstw domowych w horyzoncie roku spadły do 5,1% z 6,6% miesiąc wcześniej, natomiast oczekiwana inflacja w długim terminie spadła do 4,1% z 4,2% w maju.

Strefa euro: Produkcja przemysłowa w strefie euro back to normal.

- Po wzrostach produkcji na początku roku, kwiecień przyniósł spadek o 2,4%m/m, poniżej konsensusu -1,6% oraz po +2,4% w marcu. W ujęciu rocznym wzrost produkcji wyhamował do 0,8%r/r w maju z 3,7% w kwietniu, poniżej oczekiwań 1,4%.

Chiny: Odbicie sprzedaży detalicznej i stabilny wzrost produkcji przemysłowej w maju.

- Majowe dane z Chin są korzystne. Sprzedaż detaliczna wyraźnie odbiła do 6,4%r/r z 5,1% w kwietniu i powyżej oczekiwań 4,9%. W ujęciu skumulowanym od początku roku YTD sprzedaż wzrosła o 5,0%r/r z 4,7% miesiąc wcześniej.

- Natomiast wzrost produkcji przemysłowej lekko zwolnił do 5,8%r/r w maju z 6,1% w kwietniu, poniżej konsensusu 6,0%. W ujęciu skumulowanym od początku roku, spowolnienie było minimalne do 6,3% z 6,4%. Nie widać efektów zawirowań związanych z gwałtowna podwyżką, a następnie obniżką ceł Trumpa na towary z Chin.

Wiadomości krajowe

Rewizja majowej inflacji do 4,0%r/r zwiększa szanse na obniżkę stóp NBP w lipcu.

- Ostateczne dane GUS przyniosły rewizję w dół szacunku majowej inflacji CPI do 4,0%r/r (wstępny szacunek na poziomie 4,1%) z 4,3% w kwietniu. Towary podrożały o 3,3%r/r, a usługi o 6,0%r/r, wobec odpowiednio 3,5%r/r i 6,3%r/r miesiąc wcześniej. Dezinflacji sprzyja przede wszystkim spadek cen paliw (-11,4%r/r), ograniczona presja na ceny żywności oraz kontynuacja spadku inflacji bazowej. Szacujemy, że w maju inflacja bazowa z wyłączeniem cen żywności i energii obniżyła się w maju do 3,2%r/r z 3,4%r/r w kwietniu (oficjalne dane dziś o 14:00). W porównaniu do kwietnia wyraźnie potaniały usługi turystyki zagranicznej (-9,1%m/m) i usługi transportowe (-7,0%m/m).

- Według naszych prognoz inflacja obniży się skokowo w okolice celu inflacyjnego w lipcu z uwagi na wysoką bazę odniesienia (częściowe uwolnienie cen energii od lipca 2024), obniżkę cen gazu dla gospodarstw domowych oraz kontynuację spadku inflacji bazowej. Spodziewamy się, że Urząd Regulacji Energetyki (URE) zatwierdzi we wrześniu niższe taryfy na prąd od obowiązujących obecnie (PLN623/MWh) i nie odbiegające od obecnej ceny maksymalnej (PLN500/MWh). W efekcie nie nastąpi wzrost cen prądu dla gospodarstw domowych w 4kw25.

- Globalne tendencje inflacyjne także kształtują się korzystnie. Na rynkach bazowych inflacja spada. W strefie euro jest już na poziomie celu Europejskiego Banku Centralnego (EBC), a w USA ostatnie dane zaskakują po niższej stronie. Słabszy dolar, niskie ceny surowców (w tym ropy naftowej) także sprzyjają dezinflacji. Deeskalacja wojen handlowych również nieco łagodzi obawy o proinflacyjny wpływ nowej polityki handlowej na ceny towarów podlegających wymianie. Nowym ryzykiem są napięcia na Bliskim Wschodzie, które mogą podbić ceny ropy naftowej.

- W naszej ocenie po spadku w lipcu inflacja utrzyma się w okolicach celu Narodowego Banku Polskiego (NBP) w kolejnych miesiącach. Oznacza to, że Rada Polityki Pieniężnej (RPP) ma znaczącą przestrzeń do złagodzenia polityki pieniężnej i rozpoczęcia cyklu obniżek stóp. Rewizja w dół majowej inflacji zwiększa szanse, że rozpocznie się on już w lipcu, ale bardziej prawdopodobne wydaje się, że Rada będzie chciała mieć pewność co do skali spadku inflacji od lipca, perspektyw cen energii elektrycznej dla gospodarstw domowych oraz kształtu polityki fiskalnej w 2026. Dlatego też nasz scenariusz bazowy zakłada, że do kolejnej obniżki dojdzie we wrześniu, kiedy powinny być znane nowe taryfy energetyczne oraz projekt budżetu państwa na 2026. Prawdopodobieństwa obniżki w lipcu i wrześniu określamy jako zbliżone. Będziemy śledzili wypowiedzi członków RPP przed lipcowym posiedzeniu. Na koniec roku stopy procentowe mogą – naszym zdaniem - zostać obniżone do 4,50-4,75%. Cykl łagodzenia polityki pieniężnej powinien być kontynuowany w 2026.

Niższy od oczekiwań deficyt rachunku obrotów bieżących w kwietniu.

- Po zaskakującym deficycie salda obrotów bieżących w marcu (€1419mln) w kwietniu deficyt wyniósł €374mln, a więc był niższy od konsensusu (€854mln) i bliższy naszej prognozie €35mln. W ujęciu dwunastomiesięcznym deficyt pogłębił się do 0,6% PKB z 0,4% PKB po marcu. Szacujemy, że dwunastomiesięczny deficyt w handlu towarami wzrósł do 1,6% PKB z 1,4% PKB na koniec pierwszego kwartału.

- Saldo w kwietniu było wypadkową deficytów: w handlu towarami (€0,9mld), na rachunku dochodów pierwotnych (€2,9mld) i w zasadzie zbilansowanego salda na rachunku dochodów wtórnych (€0,01mld) oraz tradycyjnej nadwyżki w handlu usługami (€3,5mld).

- W kwietniu dynamika obrotów towarowych była relatywnie niska. Import wyrażony w euro wzrósł o 3,5%r/r – po relatywnie wysokim wzroście o 9,1%r/r w marcu – i był zbliżona do naszych oczekiwań (3,6%). Eksport obniżył się w kwietniu o 2,4%r/r tj. jedynie nieznacznie głębiej od naszych szacunków (-2,0%r/r). Wzrost importu odzwierciedla stopniowe ożywienie w polskiej gospodarce. Z kolei – w ocenie Narodowego Banku Polskiego - negatywny wpływ na eksport ma przede wszystkim pogarszająca się sytuacja europejskiej branży motoryzacyjnej oraz rosnąca się konkurencja na rynkach Unii Europejskiej.

- Największy negatywny wpływ na dynamikę eksportu (wyrażoną w PLN) miały spadki wartości towarów zaopatrzeniowych oraz dóbr inwestycyjnych. Relatywnie duży spadek sprzedaży zagranicznej odnotowali również eksporterzy towarów konsumpcyjnych trwałego użytku. Po stronie importu największy wpływ na wzrost miały większe dostawy towarów konsumpcyjnych, głównie półtrwałych i nietrwałych. Wyższy w porównaniu z analogicznym miesiącem 2024 r. był także import produktów rolnych. Spadek eksportu i jednoczesny wzrost importu przyczyniły się do dalszego pogorszenia salda obrotów towarowych. Kwiecień był 12 kolejnym miesiącem, w którym wartość importu była wyższa niż eksportu.

- W trakcie 2025 prognozujemy stopniowe pogłębianie deficytu na rachunku obrotów bieżących do 1,3% PKB na koniec roku, m.in. z uwagi na dalszy wzrost deficytu towarowego. Wciąż słabe pozostają perspektywy wzrostu niemieckiej gospodarki, a więc największego rynku zbytu polskiego eksportu. Niepewność w światowym handlu utrzymują ponadto nierozstrzygnięte kwestie warunków wymiany handlowej USA – Unia Europejska. Przypomnijmy, iż w przyszłym miesiącu wygasa 90-dniowy okres przejściowy dla ogłoszonych przez USA „ceł wzajemnych”, przy czym obowiązują 10% taryfy uniwersalne oraz cła sektorowe na stal, aluminium i samochody.

- Perspektyw polskiego eksportu nie wspiera ponadto stosunkowo mocny złoty. W ostatnich tygodniach uległ on co prawda niewielkiej przecenie w związku z niepewnością polityczną po I i II turze wyborów prezydenckich, jednak wciąż kurs €/PLN pozostaje na istotnie niższym poziomach niż kilka kwartałów wstecz. Dzisiejsze dane bilansu płatniczego pozostają neutralne z punktu widzenia złotego, choć pozycja zewnętrzna Polski jest niemal zrównoważona. Dla rynku FX kluczowe znaczenie mają oczekiwania odnośnie do ścieżki stóp procentowych NBP, perspektywy konsolidacji fiskalnej oraz czynniki geopolityczne.

MF: Tańszy gaz obniży inflację w najbliższych miesiącach.

- W kolejnych miesiącach oczekujemy dalszych spadków inflacji m.in. dzięki obniżonym taryfom na gaz – ocenił minister finansów A. Domański, komentując dane o majowej inflacji CPI.

MFiPR: KE zgodziła się na przedłużenie KPO do końca 2026.

- Jest zgoda Komisji Europejskiej (KE) na przedłużenie Krajowego Planu Odbudowy (KPO) do końca 2026 – poinformowała minister funduszy i polityki regionalnej K. Pełczyńska-Nałęcz. Minister dodała, że będzie to wymagało renegocjacji z Komisją wskaźników dla setek projektów, ale umożliwi zakończenie i sfinansowanie wielu ważnych dla Polski inwestycji.

PZPM: Duży popyt na samochody w pierwszej dekadzie czerwca.

- W pierwszej dekadzie czerwca liczba rejestracji nowych samochodów osobowych i dostawczych wzrosła o 29,5%r/r – poinformował Polski Związek Przemysłu Motorowego (PZPM).

- Wysoka sprzedaż aut dobrze rokuje dla dalszej odbudowy sprzedaży detalicznej i umacnia nas w przekonaniu, że tempo wzrostu konsumpcji w 2kw25 będzie wyraźnie wyższe niż w 1kw25 i przekroczy 3%r/r.

Eurostat: Niski poziom niewykorzystanych zasobów pracy w Polsce.

- Niewykorzystane zasoby siły roboczej w Polsce w 1kw25 oszacowano na 5,1%, wobec 4,9% w 4kw24 – poinformował Eurostat. W całej Unii Europejskiej (UE) niewykorzystane zasoby siły roboczej, z czego duża część obejmuje osoby bezrobotne, szacuje się na 10,9% osób w wieku 20-64 lata.

MF: W maju sprzedano obligacje detaliczne za PLN6,1mld.

- Sprzedaż obligacji detalicznych w czerwcu wyniosła PLN6,1mld, wobec PLN7,4mld w maju – poinformowało Ministerstwo Finansów (MF). Od początku roku sprzedaż obligacji detalicznych wyniosła PLN30,8mld.

Komentarz rynkowy

Rynek FX: Tydzień zdominowany przez posiedzenie Fed.

- Mimo wspierającego wycenę dolara wzrostu awersji do ryzyka kurs €/US$ utrzymuje się w okolicy maksimum z końca 2021 roku. Na sentymencie inwestycyjnym ciąży eskalacja napięcia na linii Izrael – Iran. Głównym kanałem rynkowej reakcji pozostawał rynek surowcowy (dynamiczny wzrost cen ropy naftowej) oraz przecena indeksów giełdowych. Drożały aktywa powszechnie uznawane za bezpieczne (safe-haven assets) tj. wspomniany dolar, frank szwajcarski, czy złoto. Na gruncie makroekonomicznym rozpoczynający się tydzień zdominowany będzie przez wynik posiedzenia amerykańskiej Rezerwy Federalnej. O ile konsensus zgodnie zakłada utrzymanie stóp procentowych w czerwcu, o tyle kluczowy będzie najnowszy zestaw prognoz, w tym wykres dot-plot, a więc oczekiwania bankierów centralnych dotyczące ścieżki stóp procentowych w kolejnych latach. Przypomnijmy, iż w marcu Fed „widział” dwie obniżki kosztu pieniądza w tym roku. Podtrzymanie tych oczekiwań mogłoby – obok awersji do ryzyka - nieco wesprzeć dolara w tym tygodniu

- Zmienność notowań €/PLN pozostaje podwyższona. Na otwarciu tygodnia kurs oscyluje wokół poziomu 4,2690. Mimo, iż po ubiegłotygodniowym wotum zaufania dla rządu D. Tuska ryzyko polityczne uległo wyraźnemu ograniczeniu, to polskiej walucie wciąż ciążą aspekty fiskalne (podwojenie kwoty wolnej od podatku to koszt ok. PLN55mld). Skrócony dla krajowych inwestorów tydzień nie zapowiada się zbyt intensywnie. Poznamy dane o inflacji bazowej za maj, które w naszej ocenie będą neutralnie rynkowo. W efekcie na złotym dominować mogą nastroje globalne, które nie są obecnie sprzyjające bardziej ryzykownym aktywom. Naszym scenariuszem bazowym pozostaje niewielkie osłabienie złotego.

Rynek FI: Polski dług pozostaje pod presją.

- Notowania obligacji na rynkach bazowych pozostają pod wpływem wzrostu awersji do ryzyka związanej z atakiem Izraela na Iran. W efekcie, w ubiegłym tygodniu rentowność 30-letniego długu USA obniżyła się przejściowo do 4,83% a więc miesięcznego minimum. Mimo utrzymującego się napięcia na Bliskim Wschodzie, w tym tygodniu uwaga inwestorów przekierowuje się w stronę posiedzenia Fed. W obliczu powszechnie oczekiwanego utrzymania stóp procentowych kluczowa dla kierunku zmian Treasuries będzie narracja prezesa J. Powella oraz zestaw prognoz, w tym spodziewana przez członków Rezerwy Federalnej trajektoria zmian kosztu pieniądza w najbliższych latach.

- Notowania krajowego długu pozostają pod presją. Z jednej strony, na wycenie krótkiego końca krzywej odbija się schłodzenie oczekiwań na szybkie i głębokie cięcia stóp procentowych w Polsce (echo czerwcowej konferencji prezesa Narodowego Banku Polskiego). Z drugiej, rentowność 10-latki pozostaje pod presją wątpliwości co do istotnej konsolidacji fiskalnej w średnim. W efekcie, trzycyfrowe poziomy osiągnęły stawki asset swap. W tym tygodniu głównym wydarzeniem lokalnym będzie drugi w czerwcu przetarg zamiany obligacji (środa). Przypomnijmy, iż w ubiegłym tygodniu Ministerstwo Finansów przeprowadziło przetarg zamiany obligacji zamiast planowanego wcześniej przetargu sprzedaży. Na aukcji zamiany resort finansów sprzedał sześć serii obligacji za PLN7,9mld a odkupił cztery serie za PLN7,9mld.