Dziennik |

Dziennik ING: Oczekiwanie na odwet Iranu po amerykańskich atakach na cele nuklearne. Wysyp danych krajowych za maj w tym tygodniu.

Wiadomości zagraniczne

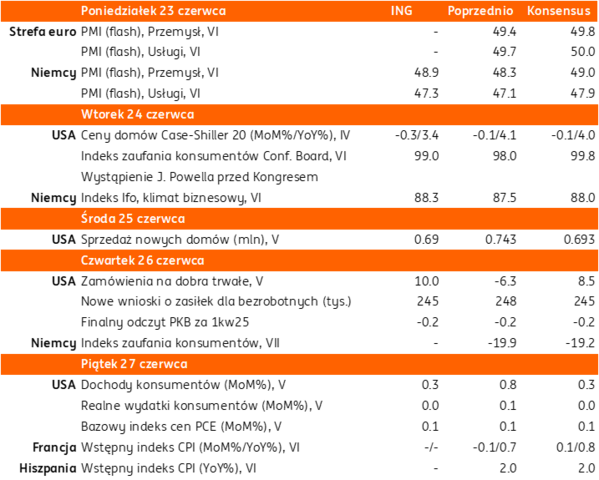

Najbliższy tydzień na rynkach bazowych: Oczekiwanie na odwet Iranu po amerykańskich atakach. Dane o koniunkturze (PMI) na świecie, wystąpienia J. Powella i inflacja PCE w USA.

- Po atakach USA na cele nuklearne w Iranie, utrzymuje się podwyższone napięcie geopolityczne na świecie. Prezydent Iranu zapowiedział odpowiedź na tę agresję, szef irańskiego MSZ powiedział, że USA przekroczyły wszystkie czerwone linie. Tuż po atakach, Iran wystrzelił serię ataków balistycznych na Izrael. Dla rynków finansowych największe obawy budzi możliwość zamknięcia Cieśniny Ormuz, przez którą transportowane jest około 1/3 światowych dostaw ropy naftowej drogą morską oraz 1/5 dostaw LNG oraz znaczne ilości paliwa lotniczego.

- Istotnym wydarzeniem w tym tygodniu będzie szczyt NATO w Hadze w dniach 24-2 czerwca i możliwe zobowiązanie do zwiększenia wydatków na cele obronne do 5%PKB z obecnego zobowiązania 2%PKB.

- Z wydarzeń gospodarczych, inwestorzy będą wsłuchiwać się w wystąpienia prezesa Fed Jerome Powella przed komisjami Kongresu USA we wtorek i środę. W opublikowanym w piątek raporcie o polityce monetarnej, Fed ocenił, że inflacja w USA pozostaje podwyższona, ale sytuacja na rynku pracy pozostaje solidna, choć utrzymuje się wyjątkowo wysoka niepewność w związku z pakietem polityk gospodarczych Trumpa, w szczególności polityki celnej, które mogą wpłynąć na ceny z opóźnieniem, co uzasadnia podejście wyczekujące ze strony Fed. Podczas przesłuchań, Powell będzie się mierzył z presją na obniżki stóp procentowych, w ślad za krytyką ze strony prezydenta USA.

- W tym tygodniu poznamy także dane PMI o koniunkturze w przemyśle i usługach w czerwcu, w tym w strefie euro i jej największych gospodarkach oraz niemiecki barometr Ifo oraz indeks aktywności gospodarczej ESI, publikowany przez Komisję Europejską. Z USA w piątek poznamy odczyt inflacji PCE za maj, po korzystnych danych o inflacji konsumenckiej CPI i producenckiej PPI spodziewamy się, że bazowy indeks PCE wzrośnie o 0,1%m/m, podobnie jak miesiąc wcześniej.

Wojna na Bliskim Wschodzie: USA zaatakowały cele nuklearne w Iranie.

- W nocy z soboty na niedzielę siły powietrzne USA zaatakowały trzy irańskie zakłady wzbogacania uranu w Fordo, Natanz i Isfahanie, na które zrzuciły bomby penetrujące, największe nieatomowe bomby w arsenale USA, oraz wystrzeliły pociski Tomahawk. Tym samym, USA selektywnie dołączyły do izraelskiej ofensywy na Iran, rozpoczętej 13 czerwca. Według administracji Trumpa, operacja zakończyła się sukcesem i irańskie obiekty nuklearne doznały ogromnych zniszczeń, co powinno skłonić Iran do podjęcia rozmów pokojowych.

- Rosja i Chiny potępiły te ataki. Tureckie MSZ stwierdziło, że konflikt regionalny może się przeobrazić w światowy i wezwało do negocjacji dyplomatycznych.

- Rynki finansowe czekają na odpowiedź Iranu na atak USA. W grę wchodzi wiele opcji. Od powszechnie komentowanego w mediach zamknięcia cieśniny Ormuz - taki krok zatwierdził parlament Iranu, ale ostateczną decyzję podejmie Najwyższa Rada Bezpieczeństwa Narodowego Iranu. Po Irańskie uderzenie na instalacje naftowe innych krajów Zatoki Perskiej (jeden z gorszych scenariuszy), po podjęcie rozmów pokojowych, za czym może przemawiać istotne zmniejszenie potencjału militarnego Iranu w wyniku ataków USA.

- Zamknięcie Cieśniny Ormuz nie posłuży samym Chinom które są ważnym odbiorcom ropy z Bliskiego Wschodu, chociaż niektóre źródła donoszą, że Chiny uruchomiły już połączenie kolejowe między Iranem a swoim krajem, co zmniejsza zależność tego kraju od transportu morskiego. USA naciskają na Chiny, aby uniemożliwiły zablokowanie tej cieśniny, zakładamy że ta kwestia może być elementem szerszych negocjacji ws ceł, jakie USA prowadzą z Chinami.

Wiadomości krajowe

Rozbudowany kalendarz krajowych publikacji w poniedziałek.

- Przed nami dzień wypełniony publikacjami z krajowej gospodarki. Dziś o 10:00 poznamy dane z przemysłu. Prognozujemy, że produkcja przemysłowa wzrosła w maju o 6,2%r/r (konsensus: 4,4%r/r), po wzroście o 1,2%r/r w kwietniu. Prognozowane przyspieszenie rocznej dynamiki produkcji przemysłowej wynika w większej mierze z czynników technicznych (wyższa liczba dni roboczych oraz niskiego poziomu produkcji w zeszłym roku), aniżeli z mocnego ożywienia aktywności gospodarczej. Ryzyka dla ożywienia są odzwierciedlone przez rozczarowujący odczyt indeksu PMI, który w maju zaliczył solidny spadek (do 47,1pkt) w wyniku szybszego spadku nowych zamówień. Ceny producentów pozostają niższe niż przed rokiem. Prognozujemy spadek PPI w maju o 1,4%r/r (konsensus: -1,4%r/r), gdzie spadki są napędzane przez spadające ceny surowców i energii elektrycznej. Również dziś o 10:00 ukażą się dane z sektora budowlanego. Prognozujemy, że produkcja budowlano-montażowa spadła o 0,7%r/r (konsensus: -2,5%r/r).

- Także dziś o 10:00 poznamy dane z rynku pracy. Według naszych prognoz przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w maju o 9,2%r/r (konsensus: 8,8%), nieznacznie niżej niż 9,3%r/r w kwietniu, gdy dynamicznie rosły płace m.in. w sektorach usługowych. Oceniamy, że przeciętne zatrudnienie w przedsiębiorstwach spadło w maju o 0,8%r/r (konsensus: -0,7%r/r), wobec spadku o 0,8%r/r miesiąc wcześniej. Oczekujemy, że poziom zatrudnienia w przedsiębiorstwach powinien się zacząć stabilizować w nadchodzących miesiącach, redukując skalę spadków tego wskaźnika w ujęciu rocznym.

Rada UE zatwierdziła rewizję KPO. Wkrótce kolejne płatności środków dla Polski.

- Ministerstwo Funduszy i Polityki Regionalnej poinformowało, iż Rada Unii Europejskiej formalnie zatwierdziła rewizję Krajowego Planu Odbudowy (KPO), która zakłada m.in. utworzenie Funduszu Bezpieczeństwa i Obronności (FBiO) w wysokości PLN25mld (sfinansowanie budowy infrastruktury ochrony cywilnej, np. schronów, rozbudowę przemysłu zbrojeniowego oraz budowę i remonty infrastruktury podwójnego zastosowania, czyli dróg, torów). Decyzja Rady UE toruje drogę do następnej (trzeciej) płatności z KPO. Minister Finansów A.Domański ogłosił, że dzięki rewizji środki z KPO na kwotę ponad EUR6mld powinny trafić do Polski w ciągu najbliższych tygodni. W podobnym tonie wypowiedziało się także MFiPR, w ocenie którego pieniądze do kraju w sierpniu.

- W naszej ocenie rewizja KPO obniża tegoroczne wypłaty zwiększając jednocześnie przepływ finansowania na rok 2026. W efekcie wpływ KPO na gospodarkę w 2025 będzie mniejszy niż zakładaliśmy do tej pory, a koncentrować się on będzie w 2026 i częściowo w 2027.

Komentarz rynkowy

Rynek FX: Eskalacja napięcia na Bliskim Wschodzie wsparciem dla dolara.

- Początek nowego tygodnia rozpoczyna się od pogorszenia nastrojów rynkowych po dołączeniu USA do ataków na Iran. W efekcie na wartości zyskuje amerykański dolar, choć póki co są to ruchy nieznaczne. Kurs €/US$ rozpoczyna sesję od prób złamania poziomu 1,15 co w przypadku powodzenia mogłoby (na gruncie analizy technicznej) zmienić obraz notowań na prodolarowy z uwagi na wybicie dolara z ponad miesięcznego kanału wzrostowego. W naszej ocenie z uwagi na skalę zagrożenia koniec czerwca zdominowany będzie przez sytuację na Bliskim Wschodzie. Pytaniem otwartym pozostaje odwet Iranu m.in. na amerykańskie bazy wojskowe w tym rejonie i instalacje naftowe innych producentów ropy w regionie, czy zablokowanie cieśniny Ormuz kluczowej dla transportu ropy naftowej. Wskazania makroekonomiczne zejdą na drugi plan, choć nie zabraknie w najbliższych dniach interesujących wydarzeń i danych. We wtorek i w środę w Kongresie USA prezes Fed przedstawi półroczny raport o polityce monetarnej. W naszej ocenie jednak fakt, iż jesteśmy ledwie kilka dni po posiedzeniu Rezerwy Federalnej sprawi, że narracja J.Powella powinna pozostać niezmieniona. W efekcie przemówienie może okazać się neutralne z rynkowego punktu widzenia. Na gruncie danych makro kluczową publikacją będzie odczyt inflacji PCE ze Stanów Zjednoczonych (piątek).

- Złoty mocnym akcentem rozpocznie nowy tydzień. Z jednej strony polska waluta – wraz z walutami regionu Europy Środkowo-Wschodniej – pozostanie pod presją wydarzeń w Iranie. Z drugiej zaś kalendarium krajowych danych dzisiejszej sesji jest rozbudowane. Poznamy interesujące – także z punktu widzenia lipcowego posiedzenia Rady Polityki Pieniężnej – dane o wynagrodzeniach, zatrudnieniu, produkcji przemysłowej i budowlano-montażowej, czy inflacji PPI. Na jutro zaplanowany jest odczyt sprzedaży detalicznej a w środę poznamy stopę bezrobocia za maj. W naszej ocenie „ciężar” wydarzeń na Bliskim Wschodzie będzie dominował na wycenie złotego (presja na osłabienie w kierunku 4,28) nawet jeśli - naszym zdaniem - wspomniany zestaw danych zapowiada się dość optymistycznie. Wrażliwość złotego na dane makro będzie ograniczona także z uwagi na fakt, iż rynek wydaje się być pogodzony ze stabilizacją stóp procentowych w lecie.

Rynek FI: Obawy o ceny ropy naftowej generując presję na wzrost dochodowości obligacji.

- Miks obaw dotyczących cen ropy naftowej z uwagi na konflikt na Bliskim Wschodzie i ubiegłotygodniowego posiedzenia Fed (oczekiwana wyższa stopa docelowa w cyklu w stosunku do marca) powinien w naszej ocenie generować presję na wzrost dochodowości Treasuries. Tym bardziej, iż wciąż żywe pozostają obawy fiskalne w związku z procesowaną obniżką podatków w USA. Naszym zdaniem eskalacji napięcia na Bliskim Wschodzie może oddziaływać na rynki głównie poprzez obawy inflacyjne mniej jako element wzrostu awersji do ryzyka. Echem ubiegłotygodniowego posiedzenia Fed (odebranego jako dość jastrzębie) będą przemówienia J.Powella w Kongresie USA (wtorek i środa). Podsumowując spodziewamy się podwyższonej zmienności obligacji i wzrostów dochodowości na bazowych rynkach długu, w szczególności na rynku Treasuries

- Topniejące oczekiwania na lipcowe cięcie stóp procentowych w Polsce skutkują – obok utrzymującego się ryzyka dotyczącego ścieżki konsolidacji fiskalnej w średnim terminie – wzrostem rentowności na krajowej krzywej. Tym bardziej, iż eskalacja konfliktu na Bliskim Wschodzie skutkuje wzrostem proinflacyjnych obaw z uwagi na zwyżkę cen ropy naftowej. W efekcie dochodowość 10-latki na dzisiejszym otwarciu wynosi już 5,70%. Brakuje jej 4pb do poziomów z początku kwietnia, gdy D.Trump ogłaszał nowe cła w światowym handlu, a A.Glapiński dokonał pivotu umożliwiającego cięcie stóp procentowych w maju. W takich uwarunkowaniach w środę Ministerstwo Finansów zorganizuje przetarg sprzedaży obligacji skarbowych. W miesięcznym planie resort informował, że na przetargu 25 czerwca zaoferuje papiery za PLN6-10mld. Dziś opublikowane zostaną szczegóły tego przetargu.