Dziennik |

Dziennik ING: Rozejm na Bliskim Wschodzie? Czerwcowe PMI z Eurolandu. Majowe dane z kraju sygnalizują wolne ożywienie.

Wiadomości zagraniczne

Wojna na Bliskim Wschodzie: Po wzajemnych atakach, Trump ogłosił 12h rozejm i możliwy koniec wojny.

- Prezydent USA Donald Trump ogłosił wczoraj, że Izrael i Iran w pełni uzgodniły 12-godzinne zawieszenie broni i jeśli rozejm się utrzyma, może dojść do zakończenia wojny. Rozejm miałby się zacząć od 12-godzinnej przerwy w działaniach zbrojnych Iranu, następnie podobnie miałby się zachować Izrael. Trump pogratulował porozumienia obydwu krajom. Dzisiaj rano Izrael potwierdził przystąpienie do zawieszenia broni. Trump na swoich mediach społecznościowych dużo mówił o jego trwałości i próbował wykorzystywać zawieszenie walk do swoich wewnętrznych celów politycznych.

- Wcześniej w ciągu dnia w poniedziałek, Iran – w odwecie za zbombardowanie obiektów jądrowych przez USA – przeprowadził ataki na amerykańską bazę lotniczą Al Udeid w Katarze, o czym jednak uprzedziły lokalne władze i nikt w nich nie ucierpiał, a rakiety zostały przechwycone. Szef MSZ Iranu Abbas Aragczi powiedział we wtorek rano, że Iran nie zawarł na razie rozejmu z Izraelem, ale dodał, że jeśli Izrael wstrzyma ataki, to Iran powstrzyma się od odwetów. Po ogłoszeniu rozejmu przez Trumpa, doszło jednak do irańskiego ataku rakietowego na cele w Izraelu, możliwe, że były to ostatnie ataki przed rozejmem.

- Wieści o możliwym porozumieniu doprowadziły do istotnego spadku cen ropy naftowej, kontrakty terminowe Brent spadły dzisiaj do US$68 za baryłkę. Istotnie stracił dolar.

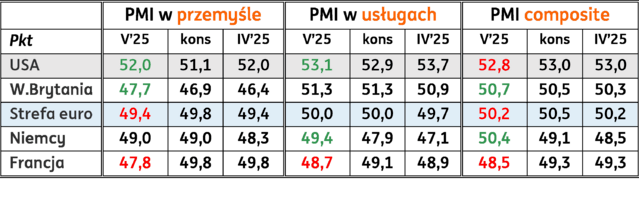

Globalne PMI: lekka poprawa w USA i Wielkiej Brytanii, stabilizacja w strefie euro.

- Wstępne odczyty wskaźników PMI za czerwiec przyniosły lekkie ożywienia koniunktury w USA (z odczytami 52 w przemyśle i 53,1 w usługach) i Wielkiej Brytanii (poniżej 50 w przemyśle i lekko powyżej tej granicy w usługach). Dla USA ważniejsze będą jednak odczyty wskaźników ISM za około 2 tygodnie.

- Koniunktura wg PMI w czerwcu, w strefie euro, uległa niemal zamrożeniu na poziomach z maja, PMI w przemyśle utrzymał się lekko poniżej granicy 50pkt., PMI w usługach lekko odbił dokładnie do 50, głównie dzięki poprawie w niemieckich usługach i przy stabilizacji odczytu w niemieckim przemyśle. W czerwcu mocniej ucierpiał przemysł francuski (spadek PMI o 2pp do 47,8), lekko pogorszyła się też koniunktura w usługach w tym kraju. Widać jednak poprawę nowych zamówień, co może oznaczać iż gospodarka osiągnęła dno.

- Oprócz rozwoju sytuacji na Bliskim Wschodzie, kluczowa dla koniunktury w strefie euro będzie porozumienie handlowe z USA, po upływie obecnego okresu zawieszenia ceł, który upływa 9 lipca. Wciąż utrzymuje się podwyższona niepewność gospodarcza.

Wstępne PMI w czerwcu w porównaniu z konsensusem i odczytami za maj. [Kolor zielony oznacza wynik powyżej konsensusu, czerwony – poniżej].

Dziś szczyt NATO w Hadze, wystąpienie J. Powella przed Kongresem i Ifo z Niemiec.

Dziś szczyt NATO w Hadze, wystąpienie J. Powella przed Kongresem i Ifo z Niemiec.

- Dziś rozpocznie się 2-dniowy szczyt NATO w holenderskiej Hadze, który może przynieść nowe zobowiązanie do zwiększenia wydatków na cele obronne do 5%PKB z obecnego zobowiązania 2%PKB.

Wiadomości krajowe

Dziś poznamy dane o sprzedaży detaliczne w maju.

- Dziś o 10:00 Główny Urząd Statystyczny opublikuje dane o handlu detalicznym. Według naszych prognoz sprzedaż detaliczna wzrosła w maju o 5,2%r/r (konsensus: 4,3%), po imponującym (częściowo z uwagi na efekty kalendarzowe) kwietniu, gdy dynamika sprzedaży wyniosła 7,6%r/r. Dane pozwolą ocenić, czy po optymistycznym początku 2kw25 wciąż widoczne są symptomy ożywienia konsumpcji.

Rozczarowujący zestaw poniedziałkowych danych z krajowej gospodarki.

- Główny Urząd Statystyczny opublikował wczoraj rozbudowany zestaw danych gospodarczych za maj. Okazał się on być rozczarowujący, gdyż nie potwierdził oczekiwanego ożywienia koniunktury. W poprzednim miesiącu produkcja przemysłowa wzrosła o 3.9%r/r (poniżej konsensusu 4,4%r/r) głównie dzięki efektowi kalendarzowemu (wyższa liczba dni roboczych). Dane o produkcji dobrze wpisały się w ostatnie negatywne niespodzianki widoczne m.in. w majowym indeksie PMI dla przemysłu (spadek z 50.2pkt do 47,1pkt), czy opublikowane w piątek dane GUS, które ukazują, że odsezonowany wskaźnik ogólnego klimatu koniunktury dla przetwórstwa przemysłowego wyniósł w czerwcu -9,2, zdecydowanie poniżej długookresowej średniej (0,6). Wczoraj poznaliśmy także dane o produkcji budowlano-montażowa, która spadła w maju o 2,9%r/r, poniżej naszej prognozy -0,7% i konsensusu -2,5%. Dynamika była nieznacznie lepsza niż w kwietniu (-4,2%), ale częściowo tłumaczy to niższa baza odniesienia i wyższa liczba dni roboczych. Wciąż nie widać istotnego ożywienia inwestycji publicznych, choć lokalny dołek jest za nami. Istotnie zwolnił wzrost w robotach specjalistycznych.

- W średnim terminie dynamikę polskiego przemysłu ogranicza stagnacja w przemyśle europejskim, wynikająca m.in. z sytuacji geopolitycznej i polityki handlowej Stanów Zjednoczonych. W kwietniu spowolniła dynamika niemieckiego przemysłu (do -1,4% r/r), który wcześniej doświadczył przejściowego ożywienia związanego z przyspieszeniem sprzedaży na rynek amerykański (tzw. frontloading przed wprowadzeniem ceł przez prezydenta Trumpa). Przyspieszenie inwestycji publicznych związanych z wykorzystaniem funduszy unijnych z Krajowego Planu Odbudowy powinno jednak przyczynić się do ożywienia. Najnowsza rewizja Planu przesuwa jednak niektóre płatności ze strony Komisji Europejskiej z drugiej połowy 2025 r. na pierwszą połowę 2026 r., więc na solidne odbicie w inwestycjach infrastrukturalnych prawdopodobnie będziemy musieli poczekać do 2026.

Roczna dynamika wynagrodzeń w maju wyhamowuje po kwietniowym wyskoku

- Negatywną niespodzianką okazały się także wczorajsze dane z rynku pracy. Dynamika przeciętnego wynagrodzenia w sektorze przedsiębiorstw wyhamowała w maju do 8,4%r/r, po wzroście o 9,3%r/r w kwietniu a wynagrodzenia nominalnie wyniosły PLN8670. Wynik był niższy od naszych oczekiwań i konsensusu rynkowego (odpowiednio 9,2% i 8,8%). Słabsza dynamika wynagrodzeń to między innymi wynik jej obniżenia się w górnictwie (3,3%r/r po wzroście o 7,1% w kwietniu). Przeciętne zatrudnienie w sektorze przedsiębiorstw spadło w kwietniu o 0,8%r/r (ING i konsensus: -0,8%r/r i -0,7%r/r) po spadku o 0,8%r/r w kwietniu. W porównaniu do kwietnia liczba etatów zmniejszyła się o 14tys. do 6433tys. co jest najsilniejszym spadkiem od sierpnia ubiegłego roku. Podsumowując, majowe dane nie zmieniają dotychczasowego obrazu rynku pracy, na którym widać sygnały stopniowego chłodzenia temperatury. Presja płacowa nieco zmalała, a wynagrodzenia rosną w jednocyfrowym tempie, po dynamicznych dwucyfrowych wzrostach w poprzednich trzech latach. Stopa bezrobocia pozostaje blisko rekordowo niskich poziomów pomimo spadku zatrudnienia.

Komentarz rynkowy

Rynek FX: Kurs €/US$ powraca do wzrostów wraz z sygnałami deeskalacji napięcia na Bliskim Wschodzie.

- Mimo, iż przez większość wczorajszej sesji kurs €/US$ zniżkował próbując się wyłamać z ponad miesięcznego kanału wzrostowego, to na koniec dnia dolar zaczął tracić na wartości. Źródłem poniedziałkowych zmian były informacje dotyczące konfliktu na Bliskim Wschodzie. Początkowo obawy towarzyszące odpowiedzi Iranu na amerykańskie bombardowania decydowały o – sprzyjającym wycenie dolara - wzroście awersji na ryzyko. Finalnie jednak odwet Teheranu został uznany za ograniczony a ogłoszenie przez D.Trumpa 12-godzinnego rozejmu i możliwego końca wojny między Izraelem a Iranem wyraźnie poprawiło rynkowe nastroje. W efekcie w szybkim tempie kurs €/US$ wzrósł powyżej poziomu 1,16. Dziś uwaga inwestorów przesunie się z geopolityki na wydarzenia makroekonomiczne. W Niemczech opublikowane zostaną dane o indeksie Ifo (oczekiwana niewielka poprawa). Z USA natomiast poznamy odczyt indeksu Conference Board (prognozowany dalszy wzrost wskaźnika). Dzień zakończy pierwszy z dwóch dni wystąpienia prezesa Fed przed amerykańskim Kongresem. W naszej ocenie fakt, iż jesteśmy ledwie kilka dni po posiedzeniu Rezerwy Federalnej sprawi, że dzisiejsza narracja J.Powella powinna pozostać niezmieniona. W efekcie przemówienie może okazać się neutralne z rynkowego punktu widzenia. Jednak presja ze strony prezydenta Trumpa spowodowała aktywację gołębich głosów w FOMC, jakiekolwiek akcenty w wystąpieniu Powella, sugerujące łagodzenie nastawienia, będą śledzionę przez inwestorów i wpłyną negatywnie na dolara. Na gruncie danych makro kluczową publikacją tygodnia będzie odczyt inflacji PCE ze Stanów Zjednoczonych (piątek).

- Poniedziałkowa sesja w wykonaniu złotego cechowała się podwyższoną zmiennością. Amplituda wahań kursu €/PLN wyniosła bowiem 3 grosze (najwięcej od ponad dwóch tygodni) a polska waluta osłabiła się kończąc notowania na poziomie 4,27 (dzienne maksimum na 4,28). Złoty, ale i pozostałe waluty regionu Europy Środkowo-Wschodniej reagowały na wydarzenia na Bliskim Wschodzie. Przyznać jednak należy, iż skala osłabienia polskiej waluty była wczoraj największa spośród walut koszyka. Częściowo tłumaczyć to mogą słabsze dane makroekonomiczne z krajowej gospodarki, które poznaliśmy wczoraj. Dziś majowy zestaw odczytów dopełni publikacja sprzedaży detalicznej. Uważamy, iż niewielkie prawdopodobieństwo lipcowego cięcia stóp procentowych (wczoraj wspomniał o tym L.Kotecki z Rady Polityki Pieniężnej) sprawi, że dzisiejsze dane pozostaną drugoplanowe. Dominująca pozostanie trwałość zawieszenia broni na Bliskim Wschodzie oraz możliwy dalszy wzrost €/US$. Bieżąca deeskalacja oraz możliwe testowanie przez USD kolejnych dołków będą sprzyjały umocnieniu złotego.

Rynek FI: Rynek Treasuries czeka na przemówienie J.Powella.

- O ile wycena Bunda pozostaje w ledwie kosmetycznych ruchach od połowy czerwca tj. posiedzenia Europejskiego Banku Centralnego zakończonego przekazem o możliwej przerwie w cyklu cięć stóp procentowych, tak podwyższona zmienność towarzyszy notowaniom Treasuries. Wczoraj dochodowość amerykańskiej krzywej spadła, co w przypadku 10-latki przełożyło się na ruch do 4,33% a więc 1,5-miesięcznego minimum. Pozostajemy sceptycznie nastawieni do możliwości kontynuacji zniżki rentowności Treasuries zważywszy na 1) bieżący, mało gołębi przekaz Fed, który dziś zostanie utrzymany przez J.Powella prezentującego półroczny raport nt. polityki monetarnej, chociaż dużą niewiadomą jest sposób w jaki Powell uwzględni w przemówieniu mocniejsze gołębie akcenty w FOMC, 2) kontynuacje prac nad obniżkami podatków przez administrację D.Trumpa, która zwiększa ryzyko fiskalne w USA, 3) oczekiwane przyspieszenie dynamiki inflacji PCE (publikacja w piątek), 4) sygnały deeskalacji napięcia na Bliskim Wschodzie.

- Mimo słabego początku tygodnia (dochodowość 10-latki rozpoczęła notowania na poziomie 5,70%) kolejne godziny wraz z deeskalacją napięcia na Bliskim Wschodzie przyniosły coraz niższe poziomy rentowności POLGBs. Na koniec dnia długi koniec krajowej krzywej zniżkował o 10pb do 5,60%. W naszej ocenie o ile rozejm na linii Izrael – Iran powinien działać stabilizująco na notowania obligacji skarbowych, tak topniejące oczekiwania na lipcowe cięcie stóp procentowych w Polsce obok utrzymującego się ryzyka dotyczącego ścieżki konsolidacji fiskalnej w średnim terminie będą w naszej ocenie utrzymywać rentowność krajowego dług na podwyższonych poziomach. Wydarzeniem tygodnia na rynku pierwotnym będzie jutrzejszy przetarg sprzedaży długu, na którym Ministerstwo Finansów zaoferuje obligacje o łącznej wartości PLN6-10mld zł w seriach OK0128, PS0730, WZ0930, DS1030 i DS1035.