Dziennik |

Dziennik ING: W tym tygodniu dane z rynku pracy oraz decyzja ws. ceł w USA, w strefie euro inflacja. Posiedzenie RPP pokaże, jak bardzo NBP zaostrzył nastawienie.

Wiadomości zagraniczne

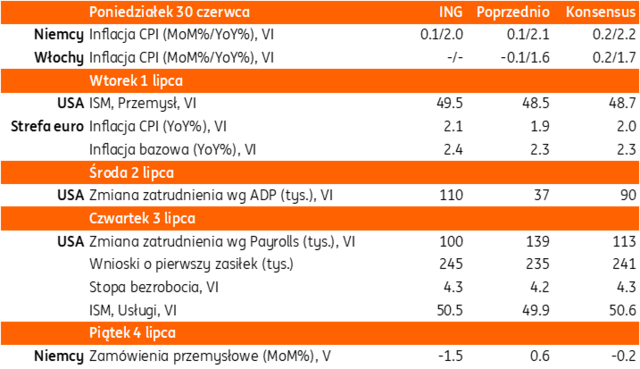

Najbliższy tydzień na rynkach bazowych: Raport payrolls i polityka celna USA, inflacja w strefie euro.

- W tym tygodniu poznamy raport payrolls z amerykańskiego rynku pracy za czerwiec, już w czwartek ze względu na święto w USA 4 lipca. Spodziewamy się stopniowego schłodzenia rynku pracy i wzrostu zatrudnienia o 100tys., po 139tys. w maju, konsensus wskazuje na 120tys. Na początku tygodnia zostaną opublikowane dane o koniunkturze w czerwcu wg ISM, które zarówno w przemyśle (wtorek), jak i w usługach (środa) powinny być trochę lepsze niż w maju.

- Inwestorzy będą śledzić komunikaty dotyczące polityki celnej Trumpa, pomimo ostrej retoryki samego prezydenta (zerwanie negocjacji z Kanadą) i po wypowiedziach sekretarza skarbu Scotta Bessenta, utrzymują się oczekiwania na wydłużenia obecnego zawieszenia ceł wzajemnych dla większości krajów na poziomie 10%, w tym UE, po 9 lipca. Do tej pory USA zawarły wstępne porozumienia z Wielką Brytanią i Chinami, choć pierwotnie była mowa o 90 umowach w 90 dni.

- Ze strefy euro we wtorek poznamy dane o czerwcowej inflacji HICP, która powinna wzrosnąć dokładnie do poziomu celu inflacyjnego 2,0%r/r z 1,9% miesiąc wcześniej. Bankierzy centralni spotkają się już dziś na 3-dniowej konferencji naukowej w portugalskiej Sintrze, organizowanej przez EBC, będącej odpowiednikiem amerykańskiej konferencji w Jackson Hole. Kluczowy panel z udziałem prezes EBC Christine Lagarde i prezesa Fed Jerome Powella i prezesów innych banków centralnych odbędzie się we wtorek.

USA: Bessent zapowiada umowy handlowe do 1 września. Trump zerwał negocjacje z Kanadą, Węgry twierdzą, że zniosą sankcje na rozbudowę elektrowni jądrowej z rosyjskim Rosatomem.

- Sekretarz skarbu Scott Bessent zapowiedział, że USA mogą dopiąć umowy z największymi partnerami handlowymi do 1 września, a nie jak wcześniej zapowiadano do 9 lipca.

- Prezydent Trump poinformował w piątek o zerwaniu negocjacji handlowych z Kanadą z powodu planów wprowadzenia podatku od usług cyfrowych i w ciągu tygodnia poinformuję Kanadę o nowej stawce celnej na towary importowane z tego kraju. Trump uznał, że Kanada kopiuje UE, która zrobiła to samo i jest to przedmiotem negocjacji z USA. Trump ponownie stwierdził, że Kanada powinna być 51. stanem USA, bo całkowicie zależy od USA.

- Wczoraj MSZ Węgier poinformował, że USA zniosły sankcje na rozbudowę elektrowni jądrowej Paks w oparciu o rosyjską technologię Rosatomu i finansowanie Gazprombanku, który został objęty sankcjami. Póki co, wypowiedź ta nie została potwierdzona ze strony USA.

USA: Słabe wydatki i dochody Amerykanów w maju, lekkie odbicie bazowego deflatora PCE.

- Realne wydatki Amerykanów spadły w maju o 0,1%m/m, poniżej oczekiwań zakładających wzrost o 0,1%, po +0,2% w kwietniu. Dochody Amerykanów spadły o 0,4%m/m, również poniżej oczekiwań na +0,3%, po +0,7% miesiąc wcześniej, po lekkiej korekcie w dół z 0,8%.

- Deflator PCE odbił zgodnie z oczekiwaniami o 2,3%r/r w maju z 2,2% w kwietniu (po korekcie w górę z 2,1%), po miesięcznym wzroście o 0,1%m/m, takim samym jak w kwietniu. Natomiast bazowy deflator PCE przyśpieszył do 2,7%r/r w maju z 2,6% miesiąc wcześniej (również po rewizji w górę z 2,5%). Było to lekko powyżej oczekiwań na 2,6%r/r, po tym jak wskaźnik nieoczekiwanie przyśpieszył do 0,2%m/m w maju z 0,1% w kwietniu. W strukturze indeksu lekko przyśpieszył wzrost cen usług (do 0,15%m/m z 0,10% w kwietniu), wzrosły również ceny towarów szybko rotujących (nondurable goods) o 0,1%m/m po -0,1% miesiąc wcześniej, w kategorii tej stosunkowo silnie rosły ceny gazet, towarów rekreacyjnych, tytoniu i farmaceutyków.

USA: Poprawa nastrojów konsumentów w czerwcu.

- Indeks nastojów konsumentów według Uniwersytetu Michigan poprawił się skokowo do 60,7 w czerwcu z 52,2 w maju, co sugeruje pole do poprawy wspomnianych wcześniej dochodów i wydatków według twardych danych. Względna normalizacja w polityce celnej Trumpa wpłynęła na spadek oczekiwań inflacyjnych, które jednak wciąż pozostają podwyższone (inflacja 1 rok naprzód 5,0% w czerwcu po 6,6% w maju, a inflacja w długim terminie 4,0% po 4,2% miesiąc wcześniej).

Strefa euro: Pogorszenie nastrojów gospodarczych wg ESI w czerwcu. Rozczarowująca sprzedaż detaliczna z Niemiec.

- Indeks nastrojów gospodarczych ESI w strefie euro (próba 25tys. firm) spadł do 94,0 w czerwcu z 94,8 w maju, poniżej oczekiwań zakładających stabilizację tego indeksu. W czerwcu pogorszyły się już słabe nastroje konsumentów (-15,3 po -15,2 miesiąc wcześniej) i nastroje w przemyśle (-12,0 po -10,4 miesiąc wcześniej), ale poprawiła się niezła koniunktura w usługach (2,9 po 1,8 miesiąc wcześniej).

- Dzisiejsze dane o sprzedaży detalicznej Niemiec w maju mocno rozczarowały. Sprzedaż spadła o 1,6%m/m w maju, poniżej konsensusu +0,5%, po spadku o 0,6% w kwietniu, choć po korekcie w górę z -1,1%. W ujęciu rocznym wzrost sprzedaży zwolnił do 3,6%r/r z 4,6% miesiąc wcześniej.

Wiadomości krajowe

Dziś publikacja wstępnych danych inflacyjnych za czerwiec. Decyzja ws. stóp procentowych NBP w środę.

- O godzinie 10:00 Główny Urząd Statystyczny opublikuje tzw. szacunek flash a więc wstępny odczyt inflacji CPI za czerwiec. Według naszej prognozy roczna dynamika cen w mijającym miesiącu wyniosła 4,0%r/r (tyle samo zakłada rynkowy konsensus) tj. analogicznie jak w maju. Publikacja ledwie dzień przed rozpoczęciem dwudniowego posiedzenia Rady Polityki Pieniężnej nie powinna istotnie wpływać na lipcową decyzję dotyczącą stóp procentowych, o ile okaże się być ona zbliżona do oczekiwań. Uważamy, iż w środę Rada utrzyma dotychczasowy koszt pieniądza tj. 5,25% w przypadku stopy referencyjnej. Krótkookresowe perspektywy polityki pieniężnej przedstawi natomiast prezes Narodowego Banku Polskiego podczas czwartkowej konferencji prasowej. Przypomnijmy, iż przed miesiącem A.Glapiński wskazywał na 1) luźną politykę fiskalną, 2) chęć obserwacji gospodarki w kolejnych miesiącach, 3) niepewność dotyczącą cen energii jako argumenty przemawiające za koniecznością stabilizowania kosztu pieniądza. Miesiąc wcześniej wspominał także o długoterminowym zagrożeniu dla inflacji ze strony wysokiego wzrostu płac. W czerwcu ten element zniknął z komunikacji, ale wrócił w ubiegłotygodniowym bardzo jastrzębim komentarzu członka RPP Ireneusza Dąbrowskiego. Powiedział on, że lipcowa obniżka spadła z agendy, może pojawić się w 4kw25, poza tym RPP patrzy na długoterminowe zagrożenia inflacyjne, m.in. kiedy tempo płac spadnie do około 6%r/r. Wg marcowej projekcji tempa płac spadnie do tego poziomu dopiero w 4kw26. Nie wiemy jak reprezentatywna jest ta wypowiedź, ale zakładamy, że Rada powraca do jastrzębiego nastawienia. W tym tygodniu będziemy śledzili komentarze prezesa, aby to zweryfikować. Wiele wskazuje na to, że spadek inflacji do celu od 2poł25 nie przyniesie obniżek w tempie jakiego spodziewam się krzywa dochodowości. Mamy niższe prognozy inflacji niż konsensus oraz wyższe prognozy stóp.

KE: Wskaźnik nastrojów w gospodarce Polski w czerwcu wyniósł 101,4 pkt.

- Według danych Komisji Europejskiej wskaźnik nastrojów w polskiej gospodarce (Economic Sentiment Indicator - ESI) w czerwcu wyniósł 101,4 pkt. wobec 100,4 pkt. przed miesiącem. Jak podaje Komisja, wskaźnik koniunktury w polskim przemyśle w czerwcu wyniósł -15,5 pkt. wobec -16,0 pkt. w maju. Wskaźnik usług natomiast wyniósł -3,4 pkt. wobec -4,1 pkt. przed miesiącem. Wskaźnik nastrojów w gospodarce ESI składa się ze wskazań dla przemysłu (40 proc.), usług (30 proc.), konsumentów (20 proc.), budownictwa i handlu detalicznego (po 5 proc.). Poziom 100 pkt. odpowiada długoterminowej średniej ESI (od 1990 roku).

Komentarz rynkowy

Rynek FX: Forum w Sintrze okazją do przedstawienia perspektyw monetarnych największych banków.

- Wzrosty kursu €/US$ utrzymują się, a seria nieprzerwanych zwyżek rozciągnęła się już do siedmiu dni z rzędu. W efekcie notowania poruszają się wokół poziomu 1,1730 którego pokonanie – naszym zdaniem – wymagać może nowego impulsu na gruncie fundamentalnym. Kalendarium rozpoczynającego się tygodnia obfituje w interesujące publikacje, wśród których najistotniejszy okazać się może raport z rynku pracy USA (wyjątkowo w czwartek z uwagi na piątkowe Święto Niepodległości). Już dziś poznamy wstępny szacunek inflacji niemieckiej istotny z punktu widzenia perspektyw polityki pieniężnej Europejskiego Banku Centralnego. Jak pokazały ubiegłotygodniowe dane dotyczące Francji, czy Hiszpanii presja cenowa w strefie euro lekko wzmogła się w czerwcu. Okazją do skomentowania perspektyw inflacji, ale i polityki monetarnej EBC będzie rozpoczynające się dziś w portugalskiej Sintrze forum bankierów centralnych. Dziś otworzy je prezes Ch.Lagarde, która jutro wspólnie z prezesem Fed, ale i szefami Banku Anglii, czy Japonii weźmie udział w panelu dyskusyjnym. W naszej ocenie trudno będzie w najbliższych dniach o utrzymanie wzrostów na rynku €/US$ a bieżąca skala wzrostów wymagać może wkrótce korekty.

- W ostatnich dniach korelacja zwyżkującego €/US$ i umacniających się walut regionu Europy Środkowo-Wschodniej, w tym złotego nasiliła się. Wraz z wyznaczaniem nowych szczytów przez €/US$ kurs €/PLN osiąga nowe dołki. Dzisiejsza sesja rozpoczyna się mocnym otwarciem a złoty na poziomie 4,2310 jest najmocniejszy względem euro od połowy maja a więc wyników pierwszej tury wyborów prezydenckich w Polsce. Mimo wspomnianej dość ścisłej korelacji z notowaniami €/US$ uważamy, iż w najbliższych dniach większa uwaga na rynku złotego przypisana będzie czynnikom krajowym. Okazją do tego będą 1) dzisiejsze dane o inflacji CPI, 2) decyzja Rady Polityki Pieniężnej dotycząca stóp procentowych w środę oraz 3) czwartkowa konferencja prasowa prezesa Narodowego Banku Polskiego, która powinna rzucić nieco więcej światła na perspektywy stóp procentowych w Polsce. Przypomnijmy, iż w sierpniu Rada nie zbiera się na decyzyjnym posiedzeniu. W naszej ocenie scenariuszem bazowym pozostaje brak zmian kosztu pieniądza w środę z narracją możliwości jego obniżenia we wrześniu, co rynkowo jest już jednak uwzględnione. Na gruncie analizy technicznej dotarcie kursu €/PLN do poziomu 4,2242 powinno stanowić kres umocnienia złotego w ramach bieżącego ruchu.

Rynek FI: Dane o niemieckiej inflacji w centrum uwagi.

- Koniec ubiegłego tygodnia przyniósł niewielkie niespodzianki inflacyjne z Francji i Hiszpanii, gdzie roczna dynamika CPI zaskoczyła in plus. W efekcie dochodowość m.in. niemieckiej krzywej nieco wzrosła zwłaszcza na jej krótkim końcu tj. najbardziej wrażliwym na potencjalne zmiany polityki pieniężnej. Dziś poznamy kolejne dane inflacyjne ze strefy euro (Włochy, Niemcy), po których uwaga przeniesie się na rozpoczynające się trzydniowe forum w Sintrze, podczas którego głos – także nt. polityki pieniężnej – zabierze wielu przedstawicieli największych banków centralnych świata. O ile nie spodziewamy się przełomu w dotychczasowej narracji Europejskiego Banku Centralnego, czy Fed, tak bieżące zaskoczenia w inflacji ze strefy euro mogą wesprzeć ruch wzrostowy długu państw unii monetarnej. Z punktu widzenia obligacji USA za kluczową w tym tygodniu uznajemy wymowę czwartkowego raportu z rynku pracy.

- Przed krajowym długiem intensywny tydzień. Już dziś poznamy bowiem wstępne dane o inflacji, ale i plan podaży obligacji na lipiec oraz trzeci kwartał. Spodziewamy się utrzymania dotychczasowego ciężaru podaży. Mimo, iż zwyczajowo miesiące letnie przynosiły zmniejszenie intensywności przetargów, tak w naszej ocenie obecnie Ministerstwo Finansów będzie dążyło do jak najszybszego zwiększania finansowania potrzeb pożyczkowych, które wynoszą ok. 75%. Okazją do zaprezentowania solidnej podaży będą także znaczące wykupu jakie przypadną w lipcu (seria DS0725, ale i FPC0725 emitowana przez BGK). W naszej ocenie znaczące kwoty zapadalności długu (po PLN25mld w obu przypadkach, z czego jednak około połowa serii DS0725 przypada na NBP) zadecydują o spadku dochodowości obligacji na początku przyszłego miesiąca. W kolejnych dniach poznamy natomiast decyzję RPP (środa) oraz komentarze prezesa NBP podsumowujące lipcowe posiedzenie Rady. Oczekujemy utrzymania stóp procentowych i pozostawienia otwartych drzwi do cięcia kosztu pieniądza we wrześniu.