Komentarze bieżące |

Stopy procentowe NBP w dół. Kolejna decyzja RPP dopiero we wrześniu.

Stopy procentowe NBP w dół. Kolejna decyzja RPP dopiero we wrześniu.

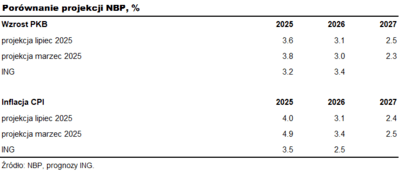

Wbrew oczekiwaniom, ale i narracji z czerwcowej konferencji prasowej oraz wypowiedziom członków Rada Polityki Pieniężnej (RPP), obniżyła stopy procentowe Narodowego Banku Polskiego (NBP) o 25pb. Stopa referencyjna wynosi zatem 5,00%. Wsparciem w podjęciu decyzji przez Radę były ostatnie dane a także najnowsza projekcja makroekonomiczna przygotowana przez Narodowy Bank Polski i to prawdopodobnie ona okazała się kluczowa dla cięcia stóp procentowych. Projekcja inflacji na 2025 obniżyły się o niemal 1pp (do 4,0 %r/r) w porównaniu z marcową projekcją. Projekcja NBP dla inflacji w kolejnych latach również spadła (o 0,3pp w 26 i 0,15 w 27). Zgodnie z nią inflacja CPI wyniesie 3,1% w 2026 i 2,4% w 2027 (w stosunku do 3,4% w 2026 i 2,5% w 2027 w poprzedniej tj. marcowej rundzie prognoz). Z kolei wzrost PKB w latach 2025-2027 jest oczekiwany na odpowiednio 3,6%, 3,1% i 2,5% (poprzednio odpowiednio: 3,7%, 2,9% i 2,3%).

Wymowa głównych założeń najnowszej projekcji różni się od naszych prognoz, zwłaszcza w kontekście perspektyw inflacji. Jesteśmy również nieznacznie mniej optymistyczni niż NBP ws. tempa wzrostu PKB. W naszej ocenie PKB w 2025 wzrośnie co najmniej 3,2% (a w kolejnych latach odpowiednio 3,4% i 2,8%).

Mimo dostosowania w dół najnowszej projekcji inflacji, stosunku do marcowej projekcji NBP – oceniamy, że jest ona wciąż zbyt pesymistyczna. Uważamy bowiem, iż wskaźnik CPI wyniesie średniorocznie 3,5% w 2025 vs 4,0% NBP. Naszym daniem już w lipcu inflacja powinna znaleźć się w okolicy celu banku centralnego, by w 2026 i 2027 obniżyć się do 2,4%. Pesymistyczne prognozy NBP mogą wynikać z przyjętego tzw. cut-off date, które prawdopodobnie nie obejmuje najnowszych propozycji dalszego mrożenia cen energii elektrycznej w 4kw25. Tym bardziej, iż nie przeszły one całości wymaganej ścieżki legislacyjnej. Nasza prognoza zakłada średnią inflację na poziomie 3,5% w 2025, przy założeniu dalszego mrożenia cen prądu.

Prawdopodobnie ten wątek poruszy w swoim jutrzejszym wystąpieniu prezes Narodowego Banku Polskiego. W efekcie w naszej ocenie wciąż istnieje przestrzeń do głębszego spadku inflacji w kolejnych miesiącach niż założenia projekcji z lipca. Z tego powodu podtrzymujemy nasze oczekiwania kolejnych cięć stóp procentowych już po wakacjach (w sierpniu nie ma bowiem decyzyjnego posiedzenia Rady).

Jednocześnie jednak w komunikacie Rada wciąż podkreśla czynniki niepewności dla perspektyw inflacji. Konsekwentnie zalicza do nich:

- Skalę oczekiwanego spadku inflacji CPI w miesiącach letnich i przyszłość rządowego pomysłu wydłużenia okresu mrożenia cen energii elektrycznej dla gospodarstw domowych w 4kw25. Przypomnijmy, iż od lipca decyzją Urzędu Regulacji Energetyki przeciętny rachunek za gaz dla gospodarstw domowych spadnie o ok. 10%, obniżając roczną inflację CPI o ok. 0,2-0,3pkt. proc.

- Kształt polityki fiskalnej w krótkim okresie. W czerwcu prezes NBP wskazywał na luźną politykę fiskalną jako istotny czynnik proinflacyjny. Z tego powodu interesujący dla RPP może okazać się kształt przyszłorocznego budżetu, który powinniśmy poznać na początku września. Tym bardziej w świetle zbliżającej się ofensywy legislacyjnej prezydenta-elekta, która w pełnym wariancie może kosztować ok. 2,8% PKB.

- Perspektywy krajowej gospodarki, po tym jak majowy zestaw danych makro przyniósł mieszany obraz aktywności gospodarczej (słabą produkcję przemysłową równoważoną przez mocną konsumpcję). Istotne dla Rady będą także przyszłe odczyty dynamiki wynagrodzeń. Presja płacowa – mimo jej spadku w stosunku do ostatnich lat – wciąż pozostaje na podwyższonym poziomie, co podkreślił w ostatnim wywiadzie jeden z członków RPP.

Z drugiej strony, w porównaniu do komunikatu z czerwca, w dzisiejszym RPP odnotowuje spowolnienie wzrostu wynagrodzeń w sektorze przedsiębiorstw w maju, co jest czynnikiem dezinflacyjnym. Komunikat stwierdza, że zgodnie z dostępnymi prognozami inflacja CPI w najbliższych miesiącach obniży się poniżej górnej granicy odchyleń od celu inflacyjnego NBP. Biorąc to pod uwagę, w ocenie Rady uzasadnione stało się dostosowanie poziomu stóp procentowych NBP. RPP spodziewa się zatem spadku inflacji poniżej 3,5%, co uzasadniało dzisiejsze dostosowanie stóp NBP. Jeśli - zgodnie z naszymi prognozami - inflacja spadnie jednak w okolice 2,5% już w lipcu, to będzie to uzasadniać dalsze, istotne dostosowanie stóp w dół po wakacjach.

Podsumowując, mimo, iż w świetle niedawnej narracji A.Glapińskiego dzisiejsza decyzja stanowi zaskoczenie, to jest ona uzasadniona z powodu poprawy perspektyw inflacyjnych, które naszym zdaniem w wersji prezentowanej przez NBP i tak pozostają konserwatywne. Podtrzymujemy nasz scenariusz kolejnych cięć stóp procentowych we wrześniu i listopadzie (po 25bps) oraz obniżek w 2026 roku. W efekcie stopa docelowa powinna wynieść 4,00%. Nieco więcej na temat kolejnych decyzji RPP będzie można powiedzieć po jutrzejszej konferencji prezesa, oraz wywiadach członków RPP w kolejnych tygodniach. Należy jednak dodać, że komunikacja NBP jest bardzo niejasna.