Dziennik |

Dziennik ING: Niepewność co do decyzji D. Trumpa ws. ceł. Projekcja NBP sugeruje trwały powrót inflacji do celu.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Decyzja USA ws. ceł, protokół Fed, twarde dane z niemieckiego przemysłu.

- W tym tygodniu najważniejsza dla inwestorów będzie decyzja Donalda Trumpa stawek celnych po 9 lipca, które będą obowiązywać po zakończeniu obecnego 90 dniowego zawieszenia. Dla większości partnerów handlowych, w tym UE, obowiązuje stawka 10%. Możliwe są podwyżki (nawet do 50% w przypadku UE), ale prawdopodobny jest także scenariusz przedłużenia obecnych stawek o kolejne miesiące, choć Trump powiedział w środowym wywiadzie, że tego nie rozważa.

- W dzisiejszym wpisie Trump zapowiedział dodatkowe 10% cła na każdy kraj sprzyjający polityce BRICS, szczyt tych krajów odbywa się w Rio de Janeiro. Do BRICS należą Brazylia, Rosja, Indie, Chiny i RPA, w ubiegłym roku przyjęto także Egipt, Etiopię, Iran, Arabię Saudyjską i ZEA, a w styczniu br. – Indonezję, dodatkowo 10 innych państw ma status "krajów partnerskich", wśród nich m.in. Białoruś, Kuba, Malezja i Nigeria.

- Sekretarz skarbu Scott Bessent powiedział wczoraj, że USA są bliskie zawarcia kilku umów handlowych w najbliższych dniach, ale nie podał z jakimi krajami. Administracja Trumpa koncentruje się na 18 najważniejszych partnerach handlowych, którzy odpowiadają za 95% deficytu handlowego USA. Bessent sugerował, że dealine na zawarcie porozumienia może zostać przedłużony dla niektórych krajów do 1 sierpnia. Administracja ma wysłać listy do 100 mniejszych partnerów handlowych z informacją o stawkach celnych po upływie terminu zawieszenia (9 lipca).

- W tym tygodniu decyzje ws. stóp procentowych podejmą banki centralne Australii (możliwa obniżka o 25bp), Nowej Zelandii (stopy raczej bez zmian, ale niewykluczona obniżka o 25bp) oraz z regionu CEE – Rumunii, gdzie w naszej ocenie stopy procentowe pozostaną bez zmian. Na najbliższy tydzień zapowiedziano liczne wystąpienia przedstawicieli EBC (m.in. Nagel, Holzman, de Guindos, Cipollone, Villeroy). Instrumenty rynkowe wyceniają 6bp obniżki na posiedzeniu EBC 24 lipca oraz 15bp na posiedzeniu we wrześniu.

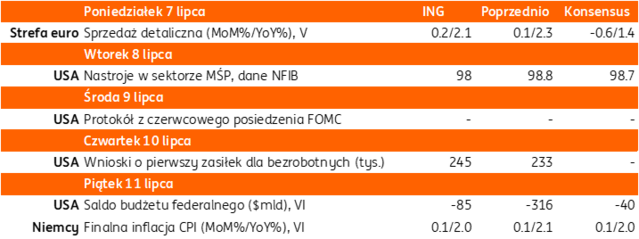

- Kalendarz publikacji danych w tym tygodniu jest skromny. Rozpoczął się dziś od publikacji danych o niemieckiej produkcji przemysłowej, która zaskoczyła pozytywnie, po piątkowych słabych danych o zamówieniach w przemyśle. Dziś poznamy także odczyt sprzedaży detaliczne w strefie euro w maju, konsensus zakłada jej spadek w ujęciu m/m, po niewielkim wzroście w kwietniu. W środę poznamy protokół z czerwcowego posiedzenia Fed, na którym stopy procentowe pozostały bez zmian, a po posiedzeniu prezes Fed Jerome Powell powiedział, że Komitet przyjął postawę wyczekującą w związku ze zmianami w polityce celnej i możliwością odbicia inflacji z powodu ceł w miesiącach letnich.

Niemcy: Produkcja przemysłowa zaskoczyła pozytywnie po rozczarowujących danych o zamówieniach.

- Produkcja przemysłowa w Niemczech odbiła w maju o 1,2%m/m, powyżej konsensusu zakładającego spadek o 0,2%. W kwietniu odnotowany był spadek o 1,6%m/m ( po rewizji -1,4%). W ujęciu rocznym produkcja wzrosła o 1,0%r/r, powyżej oczekiwań (-0,3%) oraz odczytu z poprzedniego miesiąca (-2,1%).

- Dzisiejsze dane zaskoczyły pozytywnie w kontekście rozczarowujących danych o zamówieniach w przemyśle, które spadły o 1,4%m/m, analitycy spodziewali się płytszego spadku o 0,2%, będącego odreagowaniem po wzroście o 1,6% miesiąc wcześniej, co można wiązać z frontloadingiem z powodu ceł Trumpa.

Wiadomości krajowe

Lipcowa projekcja NBP wskazuje na trwały powrót inflacji do celu.

- W piątek poznaliśmy szczegóły lipcowej projekcji inflacji NBP. Wskazuje ona, że inflacja CPI wyniesie 3,9% w 2025, 3,1% w 2026 i 2,4% w 2027. Inflacja bazowa ma natomiast wynieść odpowiednio 3,4%, 3,2% i 2,6%. Wyraźna obniżka prognoz dla 2025 r. względem projekcji marcowej (o 1.0pp) jest spowodowana przede wszystkim niższą realizacją w pierwszej połowie br., która w częściowo wynika z aktualizacji wag w koszyku CPI. Skala korekt dla lat 2026-27 jest zdecydowanie mniejsza (o 0,3pp i 0,1pp) i wynika przede wszystkim z niższej dynamiki płac oraz spadku cen surowców rolnych.

- Zgodnie z projekcją, od 1kw26 inflacja trwale powróci do przedziału odchyleń od celu NBP (1,5-3,5%), zaś w 2poł27 znajdzie się ona poniżej celu inflacyjnego 2,5%. Warto przy tym odnotować trzy fakty. Po pierwsze, w scenariuszu bazowym NBP zakłada podwyżkę cen energii elektrycznej dla odbiorców indywidualnych (z PLN500 do 623 PLN/MWh netto od października br.), której wprowadzenie wydaje się aktualnie mało prawdopodobne. Bez tego czynnika inflacja CPI znalazłaby się trwale w okolicach celu 2,5% już od lipca br. Po drugie, powrót inflacji do celu wynika przede wszystkim ze stabilizacji dynamiki wynagrodzeń (z 10%r/r w 1kw25 i 8,9% w 2025 do 6,3% i 5,2% w latach 2026-27). Po trzecie, projekcja NBP traktuje wprowadzenie systemu ETS2 w kategoriach ryzyka, które według szacunków NBP może podbić inflację CPI w 2027 o 2pp.

- Odnośnie wzrostu PKB, projekcja zakłada odpowiednio 3,6%, 3,1% i 2,5% w latach 2025-2027, co stanowi niewielką korektę w górę względem projekcji marcowej. Korekta ta wynika przede wszystkim z majowej obniżki stóp NBP o 0,5pp. Bardziej wyrazista jest natomiast zmiana w kompozycji wzrostu między projekcjami, a mianowicie przesunięcie części inwestycji z 2025 na 2026, które jest rekompensowane zmianami wkładu eksportem netto.

- Według NBP, na wzrost PKB w latach 2025-26 będą składały się wysoki popyt krajowy i ujemnego wkładu eksportu netto. Spożycie prywatne będzie rosło w tempie przekraczającym 3% i będzie napędzane wzrostem dochodów dyspozycji, w warunkach stabilizacji stopy oszczędności na podwyższonym poziomie. Z kolei inwestycje w latach 2025-26 będą wspierane przez środki z KPO, które zostaną w pełni wykorzystanie do 2026 roku. W 2027 dynamika popytu krajowego wyraźnie wyhamuje z powodu ujemnej dynamiki inwestycji (brak KPO), zaś wzrost będzie wpierany przez dodatni wkład eksportu netto.

- Projekcja zakłada, że luka popytowa wzrośnie do dodatniego poziomu 2kw26, ale w 2027 ponownie będzie ujemna. Bank centralny szacuje, że tempo wzrostu potencjalnego PKB w latach 2025-27 wyniesie przeciętnie 2,9%, a więc nieco poniżej wieloletniej średniej. Ponadto, pomimo ostatnio obserwowanych sygnałów spowolnienia na rynku pracy, w projekcji NBP stopa bezrobocia pozostanie niska (3% według BAEL), przy niewielkim spadku zatrudnienia.

Wypowiedzi członków RPP po nieoczekiwanej decyzji środowej wskazują na kontynuację obniżek stóp NBP.

- Nie milkną echa nieoczekiwanej decyzji RPP ze środy o obniżce stóp procentowych. W piątek pojawiły się wypowiedzi trzech członków RPP. Wszystkie wskazują na kontynuację cyklu luzowania parametrów polityki pieniężnej. Wypowiedzi są natomiast niejednoznaczne, czy następna obniżka będzie we wrześniu czy październiku.

- Henryk Wnorowski nie wyklucza kolejnej obniżki stóp proc. we wrześniu. Zaznacza przy tym, że jego zdaniem dostosowania stóp powinny być w krokach po 25bp, ponieważ przeciw szybkiemu i głębokiemu obniżaniu stóp przemawia uporczywość inflacji i luźna polityka fiskalna. Jako kluczowy czynnik swojej decyzji podaje kształt budżetu na przyszły rok, który poznamy we wrześniu.

- Z kolei Ireneusz Dąbrowski poinformował, że RPP będzie kontynuować obniżanie stóp w październiku i listopadzie (dwukrotnie o 25bp), a docelowo główna stopa mogłaby zejść do 3,5% już w 2026 r. Jego zdaniem, obniżka stóp we wrześniu byłaby przedwczesna i woli poczekać na rozwój sytuacji w kwestii tarcz energetycznych i dynamiki płac.

- Ludwik Kotecki wskazuje natomiast, że obniżka stóp w lipcu może być początkiem cyklu, który będzie kontynuowany dwoma kolejnymi cięciami o 25bp w tym roku. Data kolejnej obniżki to wrzesień lub październik. Co ważne, według Ludwika Koteckiego inflacja najprawdopodobniej spadnie poniżej 3 proc. na stałe już w lipcu. Wskazał też, że spowolnienie wzrostu płac w maju i czerwcowy wskaźnik PMI były dodatkowymi argumentami przemawiającymi za obniżką stóp w lipcu.

MF sprzedało bony skarbowe za PLN2,4mld.

- Na piątkowym przetargu MF sprzedało 51-tyg. bony za PLN2,445mld przy popycie wynoszącym PLN6,99mld. Rentowność wyniosła 4,35 proc.

Komentarz rynkowy

Rynek FX: Stabilizacja na kursach €/US$ i €/PLN ze względu na brak istotnych danych w nadchodzącym tygodniu.

- Na początku ub. tygodnia dolar stopniowo tracił, a kurs €/US$ tymczasowo przebił granicę 1,18, ale potem nastąpiła niewielka aprecjacja dolara. W piątek, pomimo lepszego niż oczekiwano czerwcowego raportu o zatrudnieniu w USA i przesunięciu krzywej dochodowości w górę, na piątkowej sesji kurs €/US$ pozostał stabilny i wahał się w wąskim przedziale 1,176-1,179. Warto przy tym pamiętać, że ze względu na Dzień Niepodległości, amerykańscy inwestorzy mieli wolne. W tym tygodniu spodziewamy stabilizacji na głównej parze walutowej. W weekend pojawiły się informacje, że termin wygaśnięcia okresu przejściowego przed wprowadzeniem ceł przez administrację Trumpa może zostać przesunięty z 9 lipca na 1 sierpnia. Wydłuża to okres negocjacji, aby ostatecznie wprowadzone cła były niższe od wyjściowych stawek. Szczególnie istotne są tutaj stawki dla produktów z UE, które aktualnie wynoszą 10%, ale po wygaśnięciu zawieszenia mogą wzrosnąć nawet do 50%.

- W przypadku dalszej aprecjacji euro (powyżej 1,20) nie wykluczamy działań EBC, który jest coraz bardziej zaniepokojony zbyt szybkim umocnieniem EUR/USD. W tym kontekście warto wspomnieć o ankiecie EBC przeprowadzonej wśród profesjonalnych prognostów w 2023 r., w którym zadano pytanie, jaki wpływ na prognozy makro miałaby 10-procentowa aprecjacja €/US$. Odpowiedzi wskazują, że w pierwszym roku CPI spadłby o 0,5%, a realny PKB o około 0,3%. Reakcja EBC na dalszą aprecjację euro nie polegałaby na bezpośredniej interwencji ale komunikacji, że jej wpływ na inflację i wzrost uzasadnia głębsze cięcia stóp.

- W zeszłym tygodniu złoty nieznacznie osłabił się względem euro, przede wszystkim ze względu na nieoczekiwaną obniżkę stóp procentowych W piątek, ze względu na brak inwestorów ze Stanów Zjednoczonych aktywność była ograniczona. W pierwszej części dnia, wypowiedzi członków RPP nt. możliwości kolejnych obniżek stóp NBP oraz prezentacja szczegółów projekcji NBP tymczasowo doprowadziły do deprecjacji złotego, ale ostatecznie dzień zakończył się w pobliżu otwarcia. W tym tygodniu, ze względu na brak istotnych danych krajowych, spodziewamy się trendu horyzontalnego na parze €/PLN. Ewentualna zmiana kursu złotego względem wspólnej waluty będzie powiązana z czynnikami zewnętrznymi, np. wypowiedziami przedstawicieli EBC dotyczącymi perspektyw kolejnych obniżek stóp procentowych.

Rynek FI: Niepewność związana z cłami Trupa wpływa na notowania papierów dłużnych. W pozytywnym scenariuszu spodziewane stromienie krzywej.

- Ze względu na Dzień Niepodległości 4 lipca w piątek nie było handlu na rynku Treasuries. Dzień wcześniej doszło jednak do przesunięcia całej amerykańskiej krzywej dochodowości w górę o około 10pb po publikacji solidnych danych parolls za czerwiec. Dziś rano Treasuries otwierają się blisko czwartkowego zamknięcia 3,88% dla 2-latek oraz 4,34% dal 10-latek. W piątek D. Trump podpisał kontrowersyjny pakiet fiskalny, który budzi obawy inwestorów o fiscal sustainablity USA. Niemieckie obligacje odnotowały w piątek spadek rentowności na krótkim końcu o około 2-3pb do po gołębich wypowiedziach prezes EBC Christine Lagarde, rentowność 10-letnich Bundów nie zmieniła się i na czwartkowym i piątkowym zamknięciu była bliska 2,62%.

- Dla amerykańskiego i europejskiego rynku długu kluczową wiadomością w tym tygodniu będzie porozumienie handlowe USA-UE przed deadline 9 lipca, w scenariuszu negatywnym możliwe jest podniesienie amerykańskich ceł z obowiązujących 10% na UE (towary nieobjęte cłami sektorowymi) nawet do 50%. Scenariusz pozytywny zakłada porozumienie i utrzymanie stosunkowo niskich stawek celnych, co oznaczałby wystromienie amerykańskiej i niemieckiej krzywej. W przypadku krzywej Treasuries pozytywny scenariusz celny prawdopodobnie utorowałby drogę do obniżek stóp Fed po wakacjach. Instrumenty rynkowe wyceniają 19pb obniżki stóp Fed we wrześniu i 53pb do końca roku. W przypadku europejskiego długu rentowności dłuższych obligacji będą podbijać wzrosty wydatków budżetowych m.in. na infrastrukturę i zbrojenia w Niemczech.

- Po tym jak krajowa krzywa POLGBs przesunęła się w czwartek w dół pod wpływem retoryki Prezesa NBP, to w piątek zobaczyliśmy dalsze przesuniecie w dół o około 2pb do 4,40% na krótkim końcu i 5,40% w segmencie 10-latek. Czynnikami wspierającymi była publikacja generalnie optymistycznej projekcji inflacyjnej NBP oraz wypowiedzi członków RPP, którzy w dużej mierze toczyli spór semantyczny czy ostatnia obniżka była kolejnym krokiem w cyklu obniżek czy raczej dostosowaniem, a prawdziwy cykl nas dopiero czeka. Tak czy inaczej, przy wycenach stopy docelowej NBP na poziomie 3,5% widzimy dużą przestrzeń do dalszych obniżek stóp NBP i zgadzamy się z rynkowym scenariuszem frontloadingu, czyli skoncentrowania obniżek stóp NBP w 2poł25 i w 1poł26.

- Oprócz oczekiwań na obniżki stóp NBP, krajowy rynek FI jest dodatkowo krótkoterminowo wspierany znaczącym napływem środków z wykupów obligacji skarbowych, w tym covidowych, co było widać wysokim popycie na bony skarbowe podczas piątkowej aukcji. Czynniki te będą sprzyjać umocnieniu krajowych obligacji w najbliższych dniach, choć będą tłumione przez oczekiwania odnośnie (najprawdopodobniej kolejnego luźnego) przyszłorocznego budżetu, którego projekt poznamy pod koniec sierpnia. Przy pustym kalendarzu krajowych danych, spodziewamy się, że przestrzeń na umocnienie krajowych obligacji w tym tygodniu jest stosunkowo niewielka, a wahnięcia notowań będą wynikać ze zmian na bazowych rynkach długu.