Dziennik |

Dziennik ING: Trump ogłosił wysokie 30% cła na towary z UE od 1 sierpnia. W kraju ostateczne dane o inflacji CPI w czerwcu.

Wiadomości zagraniczne

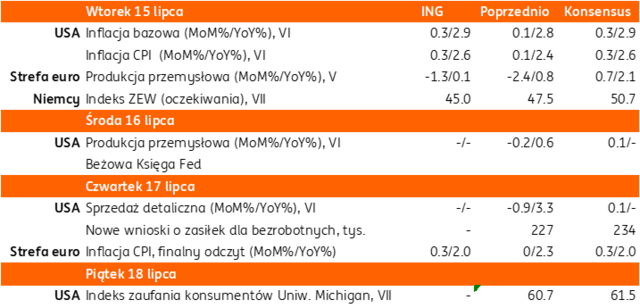

Najbliższy tydzień na rynkach bazowych: Kolejna eskalacja celna Trumpa. Amerykańska inflacja CPI w centrum uwagi.

- W tym tygodniu inwestorzy będą reagować na kolejne zaostrzenie wojny celnej przez Trumpa i wprowadzenie 30% ceł od 1 sierpnia na towary z UE i Meksyku.

- We wtorek poznamy czerwcowy odczyt inflacji amerykańskiej CPI, która może pokazać pewien wpływ zmian w polityce celnej Trumpa. Choć miesięczne odczyty ostatnio były na poziomie 0,1-0,2%m/m, konsensus ponownie zakłada wzrost o 0,3%m/m inflacji CPI oraz taki sam wzrost inflacji bazowej. Prognozujemy wzrost inflacji zasadniczej do 2,6%r/r z 2,4% w maju oraz inflacji bazowej do 2,9%r/r z 2,8% miesiąc wcześniej.

- Kolejne podwyżki ceł Trumpa mogą opóźnić obniżki stóp procentowych Fed, na co wskazywały wypowiedzi prezesa J. Powella, czy protokół z czerwcowego posiedzenia FOMC. W tym tygodniu głos zabierze szereg przedstawicieli Komitetu Otwartego Rynku. Biały Dom wciąż silnie naciska na Fed ws. obniżek stóp procentowych. Doradca gospodarczy prezydenta K. Hassett powiedział, że Biały Dom analizuje, czy D. Trump ma prawo zwolnić prezesa Fed przed końcem jego kadencji. Instrumenty rynkowe wyceniają 2pb obniżki na posiedzeniu Fed 30 lipca oraz 17pb na posiedzeniu 17 września, podobnie jak tydzień temu.

- We wtorek poznamy dane o PKB Chin w 2kw25. Rynek oczekuje 5,2%r/r.

USA: Trump ogłosił 30% cła na towary z UE i Meksyku od 1 sierpnia. UE będzie próbować negocjować.

- W sobotę Donald Trump opublikował kolejne listy celne i ogłosił 30% cła na towary importowane z UE i Meksyku. W przypadku UE oznaczałoby to wzrost z obecnie obowiązującej stawki jednolitej 10% oraz wyższy poziom niż 20% z tzw. Dnia Wyzwolenia. Trump zagroził, że odpowiedź w postaci podwyżki ceł na towary z USA spotka się z taką samą podwyżką po stronie USA.

- Decyzja Trumpa jest odbierana w kręgach KE jako ruch negocjacyjny, który może podlegać zmianom w najbliższych dwóch tygodniach. W połowie ubiegłego tygodnia przewodnicząca KE Ursula von der Leyen powiedziała, że Unia ściśle współpracuje z administracją Trumpa, ale przygotowuje się na wszystkie scenariusze. W sobotę von der Leyen stwierdziła, że KE podejmie wszelkie niezbędne kroki w celu ochrony interesów UE i nie wykluczyła proporcjonalnych środków zaradczych. Jednocześnie wyraziła gotowość kontynuacji negocjacji do 1 sierpnia. Do tego czasu UE przedłuży zawieszenie środków odwetowych wobec USA. Pierwotnie miały one wejść w życie od wtorku. Chodziło jednak o 25% cła na wybrane towary amerykańskie o łącznej wartości €21mld, takie jak wybrane produkty rolne, motocykle czy jachty, które zostały przyjęte po wprowadzeniu przez USA 25% ceł na stal i aluminium w kwietniu.

- Przywódcy krajów UE naciskają na zawarcie porozumienia, ale sugerują różną reakcję ze strony UE. Prezydent Francji E. Macron wyraził dezaprobatę dla decyzji prezydenta USA i zażądał przyśpieszenia działań odwetowych UE, w tym ograniczeń dostępu do unijnych przetargów publicznych dla amerykańskich firm. Kanclerz Niemiec F. Merz ocenił, że amerykańskie cła uderzyłyby w serce niemieckiego przemysłu eksportowego i chce wykorzystać najbliższy czas na negocjacje. Minister Finansów Niemiec L. Klingbeil powiedział, że UE będzie musiała podjąć zdecydowane działania wobec USA, jeśli negocjacje ws. ceł nie przyniosą rezultatu. Premier Włoch G. Meloni ostrzegła przez wojną handlową na Zachodzie i naciska na sprawiedliwe i rozsądne porozumienie.

- W niedzielę UE i Indonezja zawarły porozumienie polityczne ws. umowy o wolnym handlu. W obliczu napięć handlowych z USA, KE przyśpieszyła rozmowy o wolnym handlu z partnerami z Azji i Ameryki Południowej. Wkrótce KE ma przedstawić finalną propozycję umowy z Mercosurem.

Wiadomości krajowe

W tym tygodniu bilans płatniczy za maj i ostateczne dane o inflacji CPI w czerwcu.

- Dziś o 14:00 Narodowy Bank Polski (NBP) opublikuje dane o bilansie płatniczym w maju. Szacujemy, że deficyt rachunku obrotów bieżących wyniósł €750mln (konsensus: -€666mln) i w ujęciu ostatnich 12 miesięcy wyniósł 0,6% PKB, podobnie jak po kwietniu. Roczne tempa zmian eksportu i importu wyrażonego w € były zbliżone do zera, a deficyt handlowy był najprawdopodobniej niższy niż w maju 2024, kiedy przekroczył €1mld. Pomimo słabości popytu zewnętrznego i dynamicznego wzrostu popytu krajowego, skala nierównowagi zewnętrznej pozostaje niewielka, pomimo pewnego pogorszenia w ostatnich miesiącach.

- We wtorek o 10:00 GUS poda ostateczne dane o czerwcowej inflacji CPI. Najprawdopodobniej urząd statystyczny potwierdzi wstępny szacunek na poziomie 4,1%r/r, chociaż nie można wykluczyć niewielkiej rewizji w górę z uwagi na notowany pod koniec ubiegłego miesiąca wzrost cen na stacjach paliw. Inflacja bazowa (oficjalne dane NBP poda w środę) prawdopodobnie wzrosła w okolice 3,4-3,5%r/r z 3,4%r/r w maju. Perspektywy inflacji wciąż pozostają jednak korzystne, a główny wskaźnik powinien obniżyć się wyraźnie poniżej 3%r/r już w tym miesiącu z uwagi na silny efekt bazowy związany z częściowym odmrożeniem cen energii w połowie ubiegłego roku. W tym kontekście, oraz biorąc pod uwagę procedowane utrzymanie obecnej ceny maksymalnej na energię elektryczną także w 4kw25, NBP powinien kontynuować łagodzenie polityki pieniężnej. Na kolejnym posiedzeniu, które jest zaplanowane na wrzesień, nie można wykluczyć cięcia stóp nawet o 50pb.

Eurostat: Szybka depopulacja w Polsce.

- Według stanu na 1 stycznia 2025 liczba ludności w Polsce spadła do 36,497mln osób, a kraj w 2024 doświadczył jednego z największych spadków ludności w całej Unii Europejskiej (UE). W ubiegłym roku w Polsce na każde 1000 osób odnotowano spadek populacji o 3,4 osoby.

- Utrzymujący się w ostatnich dekadach niski wskaźnik dzietności powoduje, że Polska doświadcza kryzysu demograficznego, a spadek liczebności kobiet w wieku rozrodczym powoduje, że przełamanie negatywnych trendów będzie trudne, nawet w przypadku wzrostu dzietności. Jest to wyzwanie z punktu widzenia rynku pracy i potencjalnego PKB. Ważnym elementem stabilizującym rynek pracy i potencjał gospodarczy Polski w ostatnich latach był napływ imigrantów, którzy szybko integrowali się i byli aktywni na rynku pracy (głównie osoby z Ukrainy).

MF: W czerwcu sprzedano obligacje detaliczne za PLN6,6mld.

- Sprzedaż obligacji detalicznych w czerwcu wyniosła PLN6,6mld, wobec PLN6,1mld w maju – poinformowało Ministerstwo Finansów (MF). Od początku roku sprzedaż wyniosła PLN37,4mld.

Komentarz rynkowy

Rynek FX: Tydzień z danymi o inflacji CPI w USA i Polsce.

- Kurs €/US$ rozciągnął serie spadków do czterech sesji z rzędu, choć przyznać należy, iż dzienne zmiany pozostają kosmetyczne. Notowania oscylują wokół poziomu 1,1680 a kluczowe dla perspektyw dolara pozostają informacje dotyczące wojen handlowych, czy przyszłości J. Powella w fotelu prezesa Fed, po tym jak przedstawiciel administracji D. Trumpa (K. Hasset) poinformował, iż Biały Dom analizuje możliwości prawne zwolnienia J. Powella przed końcem kadencji. Dane makro pozostawały w ostatnich dniach drugoplanowe. Zmienić to może jutrzejsza publikacja inflacji CPI ze Stanów Zjednoczonych (oczekiwane przyspieszenie dynamiki rocznej), będąca najważniejszą makroekonomiczną publikacją tygodnia. Inwestorzy z uwagą przysłuchiwać się będą ponadto licznym wystąpieniom członków Fed, jakie zaplanowane zostały na ten tydzień.

- Koniec ubiegłego tygodnia w notowaniach €/PLN zakończył się dość wyraźnym wzrostem. Kurs sięgnął bowiem okolic 4,27, czym wyznaczył najwyższe od trzech tygodni zamknięcie. Z pewnością polskiej walucie nie służyły zmiany szerokiego rynku, gdzie dolar systematycznie zyskiwał na wartości od kilku dni. Przed nami okres, który z uwagi na dość ubogie kalendarium istotnych publikacji nie powinien przynieść większych emocji. Z kraju poznamy szczegóły inflacji za czerwiec (wtorek) oraz dane o bilansie płatniczym za maj (dziś). W efekcie złoty pozostanie naszym zdaniem pod wpływem czynników globalnych, gdzie trwa nowy rozdział wojen handlowych, po tym jak D. Trump ogłosił nałożenie – od sierpnia – 30% ceł na dobra importowane z Unii Europejskiej i Meksyku.

Rynek FI: Bazowe rynki długu kontynuują trend wzrostu dochodowości.

- Dochodowość amerykańskiego 30-letniego długu stopniowo przesuwa się w stronę psychologicznego poziomu 5,0%, co ostatni raz zdarzyło się na początku czerwca. Trend wzrostowy utrzymują ponadto notowania obligacji niemieckich. Rentowność Bunda na koniec ubiegłego tygodnia wzrosła do 2,72% tj. ponad 4-miesięcznego maksimum. W najbliższych dniach rynek Treasuries pozostanie pod wpływem danych inflacyjnych z USA (wtorek), gdzie oczekiwany wzrost rocznej dynamiki CPI powinien podtrzymać bieżące trendy w notowaniach długu skarbowego Stanów Zjednoczonych. Uwaga inwestorów koncentrować się będzie ponadto na wypowiedziach przedstawicieli Fed. Pomogą one ocenić perspektywy polityki monetarnej Rezerwy Federalnej. Przypomnijmy, iż rynkowy konsensus, ale i najnowszy tj. czerwcowy dot-plot Fedu zakładają, iż stopy procentowe w USA zostaną obniżone w tym roku o 50pb.

- Spadki dochodowości krajowego długu, zainicjowane lipcowym nieoczekiwanym cięciem stóp procentowych w Polsce, wyhamowały. W ostatnich dniach rentowność 10-latki koncentrowała się wokół poziomu 5,34% wyczekując nowych impulsów. Przeciwwagą dla zmian polskiego rynku pozostają wzrostowe ruchy dochodowości obligacji na rynkach bazowych. W tym tygodniu uwaga inwestorów skupi się na jutrzejszym odczycie inflacji CPI za czerwiec (odczyt flash na poziomie 4,1%r/r). Nie spodziewamy się jednak większych reakcji na publikację. Dla inwestorów krótkoterminowo kluczowy pozostaje odczyt inflacji za lipiec (wstępny szacunek poznamy na koniec miesiąca), który budować będzie konsensus przed wrześniową decyzją Rady Polityki Pieniężnej. Na rynku pierwotnym wydarzeniem tygodnia będzie drugi w tym miesiącu przetarg sprzedaży obligacji. Poprzedni cieszył się solidnym zainteresowaniem inwestorów. Współczynnik podaży do popytu wyniósł 1,63 i był najwyższy od końca ubiegłego roku. Nie jest to jednak zaskoczeniem zważywszy na lipcowe zapadalności obligacji (FPC0725 i DS0725).