Dziennik |

Dziennik ING: EBC nie zmieni stóp procentowych w tym tygodniu. W kraju rekonstrukcja rządu i pakiet danych makro za czerwiec.

Wiadomości zagraniczne

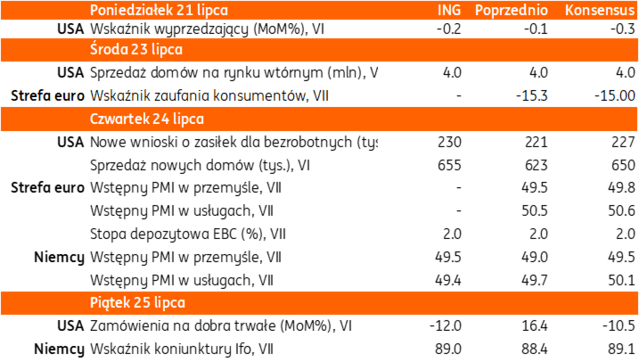

Najbliższy tydzień na rynkach bazowych: Decyzja EBC, wskaźniki koniunktury PMI za lipiec.

- Najważniejszym wydarzeniem tego tygodnia jest decyzja EBC stóp procentowych w czwartek. Podobnie jak konsensus ekonomistów, nie spodziewamy się cięcia w tym miesiącu, stopa depozytowa EBC wynosi obecnie 2,0%. Możliwa pauza była komunikowana przez prezes EBC Christine Lagarde, która kilka razy stwierdziła, że EBC jest w dobrym miejscu. W ostatnich tygodniach pojawiły się jednak ryzyka niedostrzelenia celu inflacyjnego m.in. z powodu mocnego euro czy obawy o koniunkturę w związku z cłami Trumpa. Jeśli zmaterializują się ryzyka podwyżek ceł USA na towary unijne od 1 sierpnia, wówczas widzimy przestrzeń na kolejną obniżkę stóp EBC we wrześniu.

- W czwartek poznamy wstępne, lipcowe odczyty PMI, ale nie spodziewamy się istotnych zmian dotychczasowych trendów w strefie euro (słaba, ale nieznacznie poprawiająca się koniunktura w przemyśle, dobra, ale dosyć krucha koniunktura w usługach).

- Rzeczniczka Białego Domu K. Leavitt poinformowała, że listy prezydenta D. Trumpa ws. ceł otrzymało 25 krajów, według niej UE jest bardzo chętna do negocjacji handlowych. Według dziennika FT, Trump domaga się minimalnej stawki celnej na UE w wysokości 15-20% (obecnie obowiązują cła 10%, oprócz ceł sektorowych m.in. na stal, aluminium, miedź czy samochody).

- W tym tygodniu rynki muszą być również przygotowane na krytykę D. Trumpa wobec prezesa Fed Powella w związku ze zbliżającym się posiedzeniem FOMC 29-30 lipca, na którym stopy pozostaną najprawdopodobniej bez zmian. W ostatnich dniach inwestorów zaskoczył Ch. Waller z FOMC, który jest wymieniany jako kandydat na przyszłego szefa Fed, który stwierdził, że Fed powinien obniżyć stopy procentowe w lipcu. Waller wskazał na ryzyka dla wzrostu gospodarczego oraz brak trwałej presji cenowej z powodu ceł.

USA: Poprawa nastrojów konsumentów w lipcu.

- Indeks nastrojów amerykańskich konsumentów Uniwersytetu Michigan poprawił się w lipcu do 61,8 z 60,7 w czerwcu i był to najwyższy odczyt od lutego br. Oczekiwana inflacja w horyzoncie 1 roku spadła do 4,4% z 5,0% miesiąc wcześniej, a w długim terminie do 3,6% z 4,0%.

Chiny: Stopy procentowe bez zmian.

- Zgodnie z oczekiwaniami analityków, Ludowy Bank Chin nie zmienił stóp procentowych na dzisiejszym posiedzeniu. 5-letnie stopa referencyjna kredytów hipotecznych pozostała na poziomie 3,5%, a 1-roczna stopa kredytów dla firm na poziomie 3,0%.

Wiadomości krajowe

Dziś dane z przemysłu, budownictwa i rynku pracy za czerwiec. Jutro sprzedaż detaliczna i rekonstrukcja rządu.

- Dziś o 10:00 poznamy pakiet krajowych danych za czerwiec, obejmujący produkcję przemysłową, inflację PPI, produkcję budowlano-montażową oraz przeciętne wynagrodzenie i zatrudnienie w sektorze przedsiębiorstw. We wtorek poznamy dane z handlu, a premier D. Tusk przedstawi szczegóły planowanej rekonstrukcji rządu. W środę Ministerstwo Finansów przeprowadzi aukcję sprzedaży obligacji. Wstępny przedział oferty to PLN6-12mld.

- Prognozujemy, że produkcja przemysłowa wzrosła w czerwcu o 1,0%r/r (konsensus: 1,6%), po wzroście o 3,9%r/r w maju. Obserwowane w ostatnich miesiącach ożywienie sektora przetwórczego jest bardzo anemiczne, a wyższe odczyty głównie związane z efektami statystycznymi i różnicami w liczbie dni roboczych. Z szacunków Bundesbanku wynika, że w 2kw25 niemiecka gospodarka (główny odbiorca produktów polskiego przetwórstwa) była w stagnacji, a czerwcowy PMI dla Polski mocno zaskoczył po negatywnej stronie. Przy tej samej liczbie dni roboczych co przed rokiem nie należy liczyć na istotny wzrost produkcji w ujęciu rocznym.

- Szacujemy, że ceny producentów (PPI) spadły w czerwcu o 1,7%r/r (oczekiwania rynkowe na tym samym poziomie), po spadku o 1,5%r/r w maju. Ostatnie miesiące upływają pod znakiem presji na spadek cen surowców, do czego przyczynia się osłabienie amerykańskiego dolara. W efekcie okres deflacji PPI obserwowany od blisko dwóch lat wydłuża się.

- Według naszych prognoz produkcja budowlano-montażowa wzrosła w czerwcu o 1,6%r/r (konsensus: -1,2%), wobec spadku o 2,9% miesiąc wcześniej. Budownictwo cały czas pozostaje pod presją korekty na rynku mieszkaniowym, gdzie w większości regionów obserwowane są spadki cen nieruchomości.

- Prognozujemy, że przeciętne wynagrodzenie w sektorze przedsiębiorstw zwiększyło się w czerwcu o 8,3%r/r (oczekiwania rynkowe: 8,6%), czyli w podobnym tempie jak w maju, kiedy wzrosło o 8,4%r/r. Zaskakująco wysoki wzrost płac w kwietniu był zjawiskiem jednorazowym, skoncentrowanym w górnictwie. Presja płacowa nieco wyhamowała, ale wzrost wynagrodzeń pozostaje podwyższony, podbijając wzrost cen usług, które w czerwcu podrożały o 6,3%r/r.

- Według naszych szacunków przeciętne zatrudnienie w sektorze przedsiębiorstw spadło o 0,9%r/r (konsensus: -0,8%), po spadku o 0,8%r/r w maju. Tendencja spadkowa poziomu zatrudnienia utrzymuje się, chociaż niektóre badania (np. wyniki szybkiego monitoringu NBP – poniżej) wskazują na ożywienie popytu na pracę.

- Jutro o 10:00 GUS opublikuje dane z handlu. Prognozujemy, że sprzedaż detaliczna wzrosła w czerwcu o 4,8%r/r (konsensus: 4,1%r/r) wobec 4,4%r/r w maju. Kondycja sektora detalicznego poprawia się, a ostatnie miesiące sugerują odbudowę popytu na dobra trwałego użytku, co dobrze świadczy o kondycji konsumentów. Konsumpcja prywatna pozostaje głównym motorem wzrostu gospodarczego, a jej przyspieszenie powinno pozwolić do wzrost PKB w 2kw25 w okolicach 3,5%r/r, wobec 3,2%r/r w 1kw25.

NBP: Firmy nieco gorzej oceniały koniunkturę w 2kw25. Stabilizuje się sytuacja na rynku pracy.

- W 2kw25 wskaźnik ocen bieżącej sytuacji ankietowanych przedsiębiorstw obniżył się, kształtując się na niskim poziomie – wynika z raportu Narodowego Banku Polskiego (NBP) „Szybki Monitoring NBP. Analiza sytuacji sektora przedsiębiorstw – lipiec 2025 r.”). Oceny sytuacji poprawiły się w przypadku największych przedsiębiorstw oraz sektora publicznego. Najważniejszą barierą rozwoju pozostały wysokie bądź rosnące koszty surowców i ceny zaopatrzenia, chociaż wpływ tego czynnika nieco się zmniejszył. Wyraźnie zyskała na istotności bariera związana z niepewnością geopolityczną.

- Wyniki ankiety NBP sugerują stabilizowanie się sytuacji na rynku pracy. Firmy sygnalizują ożywienie popytu na pracę obecnie i w przyszłości. W ubiegłym kwartale zauważalnie spadł udział firm odczuwających presję płacową i znalazł się poniżej wieloletniej mediany. Większy spadek dotyczył dużych przedsiębiorstw oraz sektora transportowego. W 2kw25 Zmniejszył się odsetek firm planujących wzrost płac w kolejnym kwartale.

- Raport wskazuje również na utrwalanie się tendencji dezinflacyjnych. Oczekiwania inflacyjne przedsiębiorstw w horyzoncie roku obniżyły się. Firmy obniżyły także swoje oczekiwania dotyczące cen producentów (PPI) na 3kw25 i w horyzoncie roku.

- Tendencje w zakresie inwestycji pozostają mieszane. Firmy publiczne były optymistyczne co do perspektyw inwestycyjnych, a nastroje w sektorze prywatnym były osłabione. Obniżył się odsetek podmiotów planujących rozpoczęcie nowych inwestycji w horyzoncie kwartału i roku. Zainteresowanie firm kredytem jako źródłem finansowania inwestycji pozostało niskie.

MFiPR: Na przełomie 2025/26 kolejne dwa wnioski o płatność z KPO na ponad PLN60mld.

- Na przełomie roku Polska wyśle do Komisji Europejskiej (KE) szósty i siódmy wniosek o płatność z Krajowego Planu Odbudowy (KPO) na PLN61mld – poinformowała minister funduszy i polityki regionalnej K. Pełczyńska-Nałęcz. Z kolei jesienią ma trafić do Polski PLN26mld z poprzednich dwóch wniosków. Minister stwierdziła, że rząd pracuje nad bym, aby maksymalnie wykorzystać część grantową KPO, ale przyznała, że z uwagi na 2-letnie opóźnienie Polska może nie zdążyć zainwestować wszystkich środków.

KE przewiduje dla Polski ponad €123mld w budżecie na 2028-34.

- Propozycja budżetu Unii Europejskiej (UE) na lata 2028-34 przygotowana przez KE przewiduje, że Polska otrzyma ponad €123mld m.in. na politykę spójności i rolnictwo. W ramach obecnego budżetu w latach 2021-27 Polska ma otrzymać ok. €107mld. W zestawieniach KE Polska ma największą kopertę w kolejnej perspektywie budżetowej przez Francją (ok. €90mld) i Hiszpanią (ok. €88mld). Propozycja KE będzie przedmiotem negocjacji w gronie krajów członkowskich.

W 2026 waloryzacja rent i emerytur będzie kosztowała budżet ok. PLN22mld.

- Wskaźnik waloryzacji rent i emerytur w 2026 wyniesie 104,9, a łączny koszt waloryzacji jest szacowany na ok. PLN22mld (łącznie ze skutkiem finansowym podwyższenia wysokości dodatkowych rocznych świadczeń z tytułu tzw. 13 i 14 emerytury).

Fitch: Bez konsolidacji fiskalnej stabilizacja długu względem krajów koszyka ratingowego będzie trudna.

- W ocenie agencji ratingowej Fitch, bez dodatkowej konsolidacji fiskalnej w Polsce stabilizacja długu sektora general government względem państw z koszyka ratingowego będzie trudna. Agencja spodziewa się, że deficyt w tym roku wyniesie 6,6% PKB (rewizja z 5,9% oczekiwanych w marcu) i oczekuje spadku do ok. 4,0% PKB w 2028, przy niewielkiej konsolidacji w 2027 z uwagi na wybory parlamentarne. W efekcie dług publiczny wzrośnie z 55% PKB na koniec 2024 do 64% PKB w 2027, zwiększając lukę względem mediany krajów z koszyka ratingowego na poziomie „A”.

Komentarz rynkowy

Rynek FX: Tydzień z decyzją EBC.

- Miniony tydzień mimo kilku potencjalnych impulsów (dane o inflacji CPI, czy sprzedaży detalicznej ze Stanów Zjednoczonych oraz spekulacji na temat przyszłości J. Powella na stanowisku szefa Fed) nie wybił kursu €/US$ z wakacyjnego marazmu. W ostatnich dniach notowania koncentrowały się wokół poziomu 1,1630. Początek nowego tygodnia nie zapowiada, by ta sytuacja miała się zmienić. Kalendarium istotnych wydarzeń i danych makroekonomicznych w pierwszej połowie tygodnia jest bowiem puste. Dopiero w czwartek poznamy wstępne odczyty indeksów PMI w strefie euro i USA. Tego samego dnia decyzję w sprawie stóp procentowych podejmie Europejski Bank Centralny (EBC). Spodziewamy się utrzymania stóp procentowych, jak również dotychczasowej narracji. Tydzień zwieńczy odczyt indeksu Ifo z niemieckiej gospodarki i zamówień na dobra trwałe z USA. Podsumowując, o ile dane PMI i decyzja EBC nie zaskoczą, to spodziewamy się rozbudowy trendu bocznego w notowaniach €/US$ w całym tygodniu. Ryzykiem dla takiego scenariusza pozostają informacje dotyczące wojen handlowych. Tym bardziej, iż w najbliższych dniach przedstawiciele UE mają opracować odpowiedź na możliwy brak porozumienia w kwestiach handlowych z USA.

- Kurs €/PLN konsekwentnie od ponad miesiąca porusza się w zawężonym paśmie wahań 4,22 – 4,27. W naszej ocenie sytuacja na krajowym rynku walutowym nie powinna ulec istotnym zmianom w nadchodzących dniach. Dziś poznamy co prawda szereg danych z krajowej gospodarki, jednak w naszej ocenie nie wpłyną one znacząco na bieżący scenariusz rynkowy dotyczący cięć stóp procentowych w Polsce po wakacjach. Podobnie dane z globalnej gospodarki powinny pozostać neutralne dla wyceny złotego. Podsumowując, przed nami relatywnie spokojne dni w wykonaniu kursu €/PLN z typową dla okresu wakacyjnego obniżoną płynnością.

Rynek FI: Przetarg sprzedaży wydarzeniem tygodnia na rynku POLGBs.

- O ile w ubiegłym tygodniu dane makro z USA oraz spekulacje na temat możliwości przedterminowego zwolnienia szefa Fed z piastowanego urzędu podbijały zmienność Treasuries, o tyle nadchodzące dni zapowiadają się dość jałowo. Kalendarz istotnych danych makroekonomicznych z USA jest bowiem ubogi (wstępne dane PMI i zamówienia na dobra trwałego użytku) i nie powinien decydować o zmianach wycen długu Stanów Zjednoczonych. W rezultacie spodziewamy się konsolidacji rentowności 10-latki USA wokół poziomu 4,42%. W przypadku długu niemieckiego bez wątpienia wydarzeniem tygodnia będzie posiedzenie Europejskiego Banku Centralnego. Fakt, iż nie powinno ono przynieść zmian stóp procentowych, jak i narracji sprawia jednak, że rynkowy wpływ wydarzenia na wycenę Bunda może okazać się skromny. Przypomnijmy, iż w czerwcu EBC zasygnalizował przerwę w cyklu łagodzenia polityki pieniężnej.

- Przed krajowym długiem kilka momentów rozpoczynającego się tygodnia, które mogą podbić zmienność. Już dziś poznamy bowiem szeroki wachlarz danych z krajowej gospodarki, w tym interesujące z punktu widzenia Rady Polityki Pieniężnej, dane o wynagrodzeniach. Jutro opublikowane zostaną ponadto dane o sprzedaży detalicznej. Na środę Ministerstwo Finansów zaplanowało przetarg sprzedaży obligacji skarbowych. W miesięcznym planie resort finansów informował, że zaoferuje papiery za PLN6-12mld. Przypomnijmy, iż w tym tygodniu zapadnie papier DS0725, co wesprze stronę popytową rynku i może decydować o powodzeniu przetargu nawet w przypadku relatywnie wysokiej podaży. Uzupełnieniem krajowych wydarzeń będzie prawdopodobna rekonstrukcja rządu, która według zapowiedzi premiera D. Tuska powinna odbyć się w tym tygodniu. Mimo dość licznych impulsów spodziewamy się niewielkich zmian wyceny POLGBs w tym tygodniu. Tym bardziej, iż spokojem emanować powinien także europejski rynek długu wyczekujący posiedzenia EBC.