Dziennik |

Dziennik ING: Stopy EBC bez zmian. NBP prezentuje gołębią retorykę.

Wiadomości zagraniczne

Strefa euro: Stopy procentowe bez zmian, depozytowa 2%.

- Zgodnie z oczekiwaniami analityków, Rada Prezesów EBC utrzymała wczoraj stopy procentowe bez zmian, stopa depozytowa pozostała na poziomie 2%. W komunikacie po posiedzeniu, Rada napisała, że nie zobowiązuje się do z góry określonej ścieżki stóp procentowych, a kolejne decyzje będą zależeć od danych. Inflacja w strefie euro utrzymuje się obecnie w średnioterminowym celu 2%, gospodarka jest odporna, ale ryzykiem są globalne spory handlowe.

- Podczas konferencji, prezes EBC Christine Lagarde powiedziała, że bank jest w dobrym miejscu w walce z inflacją, prognozy wskazują na jej stabilizację w celu 2% w średnim okresie. Wspomniała, że do wzrostu inflacji w średnim okresie mogą przyczynić się wyższe wydatki na obronę i infrastrukturę.

- Niemniej jednak w ocenie Lagarde, perspektywy dla inflacji są bardziej niepewne niż zwykle ze względu na globalną politykę handlową, a mocniejsze euro może sprowadzić inflację w dół, podczas gdy wyższe cła osłabią popyt na eksport ze strefy euro. Według Lagarde, ryzyka dla wzrostu gospodarczego pozostają skierowane w dół ze względu na eskalację globalnych napięć handlowych i związaną z tym niepewność. Również napięcia geopolityczne – rosyjska wojna w Ukrainie i konflikt na Bliskim Wschodzie są znaczącym źródłem niepewności.

- Po decyzji i komunikacji EBC spadły rynkowe oczekiwania na kolejną obniżkę stóp procentowych EBC. Obecnie instrumenty rynkowe wyceniają 5pb obniżki na posiedzeniu we wrześniu i 14pb łącznie do ko końca roku, w środę było to odpowiednio 11pb i 22pb.

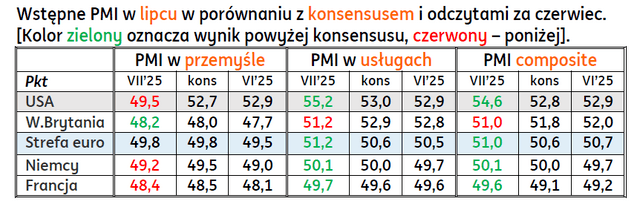

Koniunktura wg PMI na świecie: stagnacja w przemyśle, ożywienie w usługach, szczególnie w USA.

- Wczorajsze odczyty PMI za lipiec były bliskie oczekiwaniom na większości rynków, w tym dla strefy euro. Pozytywnie zaskoczyła poprawa PMI w usługach, szczególnie w USA. Przemysł pozostaje osłabiony z odczytami lekko poniżej granicy 50pb.

- W strefie euro i gospodarce Niemiec brakuje przesłanek do oczekiwań na istotną poprawę w perspektywie średnioterminowej. Niepewność dla przemysłu wynika z ryzyka podniesienie amerykańskich ceł na towary unijne. Natomiast perspektywy dla usług ograniczają wciąż słabe nastroje konsumentów. Według badania GfK indeks nastrojów niemieckich konsumentów na sierpień obniżył się do -21,5 z -20,3 w lipcu, poniżej konsensusu zakładającego poprawę do -19,3.

USA-UE: Porozumienie handlowe w zasięgu ręki.

- Rzecznik Komisji Europejskiej Olof Gill powiedział wczoraj, że porozumienie handlowe USA-UE jest w zasięgu ręki. Według nieoficjalnych informacji chodzi o jednolitą stawkę celną 15%, na wzór porozumienia USA-Japonia.

- Wczoraj państwa UE zatwierdziły jednak ewentualny pakiet środków odwetowych o wartości €93mld.

USA: Niezłe dane z rynku pracy, ale słaba sprzedaż nowych domów.

- W ubiegłym tygodniu zarejestrowany 217tys. nowych wniosków o zasiłek dla bezrobotnych, poniżej 221tys. w poprzednim tygodniu i poniżej 226tys. wg konsensusu.

- Sprzedaż nowych domów wyniosła w czerwcu 627tys. w ujęciu rocznym, poniżej 623tys. miesiąc wcześniej i poniżej 650tys. wg konsensusu.

Turcja: Obniżka stop procentowych o 3pp do 43%.

- Bank centralny Turcji obniżył wczoraj benchmarkową, 1-tygodniową stopę repo o 3pp do 43% z 46%, większość analityków skłaniała się do obniżki o 2,5pp, ale nieco głębsza obniżka nie była dużym zaskoczeniem. W komunikacie, bank wskazał na wciąż wysokie oczekiwania inflacyjne i konieczność utrzymania wciąż restrykcyjnej polityki pieniężnej.

Dziś niemiecki barometr Ifo i zamówienia na dobra trwałe w USA.

Wiadomości krajowe

NBP: W lipcu inflacja może spaść w okolice 3% - M. Kightley.

- Według prognoz Narodowego Banku Polskiego (NBP) w bieżącym miesiącu inflacja powinna spaść do ok. 3%, a w średnim okresie będzie zgodna z celem inflacyjnym – powiedziała wiceprezes banku centralnego M. Kightley podczas wystąpienia przez komisją sejmową. Dodała, że najważniejsze czynniki, które będą oddziaływać na ceny w średnim okresie to polityka fiskalna, koniunktura, rynek pracy oraz ceny energii.

- Szacujemy, że w lipcu inflacja spadła poniżej 3%r/r i pozostanie blisko celu NBP w kolejnych kwartałach, a NBP znaczącą przestrzeń do złagodzenia polityki pieniężnej. Spodziewamy się, że we wrześniu Rada Polityki Pieniężnej (RPP) obniży stopy procentowe o 50pb, a w listopadzie o kolejne 25pb (stopa referencyjna na koniec 2025 na poziomie 4,25%).

MF: Kwota wolna od podatku PIT w wysokości PLN60tys. nie w budżecie na 2026 – A. Domański.

- Kwota wolna od podatku w wysokości PLN60tys. nie zmieści się w budżecie na 2026 – powiedział minister finansów i gospodarki A. Domański. Dodał jednak, że ministerstwo pracuje nad tym, aby zmiana ta została wprowadzona w życie przed końcem obecnej kadencji.

ME: Decyzja o mrożeniu cen energii w 2026 zapadnie późną jesienią - M. Motyka.

- Późną jesienią zapadnie decyzja o mrożeniu cen energii w 2026 – powiedział nowo powołany minister energii M. Motyka.

Słabsza koniunktura w lipcu i spadek oczekiwań inflacyjnych przedsiębiorstw.

- Ogólny wskaźnik syntetyczny koniunktury obniżył się w lipcu do 96,6 z 96,8 w czerwcu. We wszystkich analizowanych sektorach gospodarki w nadchodzących miesiącach oczekiwany jest wolniejszy wzrost cen.

Komentarz rynkowy

Rynek FX: Spokój na rynku €/US$.

- Ani wstępne odczyty indeksów PMI w strefie euro, ani wynik posiedzenia Europejskiego Banku Centralnego nie były w stanie w istotny sposób wpłynąć na notowania €/US$. Dane makro okazały się bowiem bliskie konsensusowi, a decyzja EBC była powszechnie oczekiwana, gdyż została zapowiedziana przez Ch.Lagarde w ubiegłym miesiącu. Z kolei narracja prezes EBC niewiele różniła się od dotychczasowej. Bank nie deklaruje żadnej ścieżki stóp procentowych i zamierza pozostać w trybie uzależnienia od danych a przede wszystkim poczekać na rozstrzygnięcia wojen handlowych. Ch.Lagarde podkreślała ponadto, iż polityka pieniężna EBC jest „w dobrym miejscu”, co rynek odczytał jako sygnał zmniejszający nieco prawdopodobieństwo cięć stóp procentowych w kolejnych miesiącach. Mimo to kurs €/US$ stabilizował się podczas wczorajszej sesji wokół poziomu 1,1750.

- Kurs €/PLN oscyluje wokół poziomu 4,2550 wyczekując nowych impulsów. Wczorajsza sesja nie przyniosła wybicia notowań z wakacyjnego marazmu. Konsekwentnie zakładamy, iż scenariuszem dla notowań €/PLN w najbliższych dniach pozostanie niewielka zmienność i koncentracja wokół poziomu 4,25. Niewykluczone, iż większą aktywność na złotym zobaczymy dopiero w przyszły czwartek tj. wraz z publikacją wstępnych danych o inflacji CPI w lipcu.

Rynek FI: Wzrost rentowności Bunda po posiedzeniu EBC.

- Z punktu widzenia obligacji państw strefy euro posiedzenie EBC było najważniejszym momentem tego tygodnia. Zgodnie z oczekiwaniami bank utrzymał stopy procentowe. Inwestorzy zinterpretowali wypowiedzi Ch.Lagarde podczas konferencji prasowej jako zmniejszające nieco prawdopodobieństwo kolejnych cięć stóp procentowych. Prezes EBC kilkukrotnie powtarzała bowiem, iż polityka pieniężna jest w dobrym miejscu, gdyż 1) projekcje pokazują stabilizację inflacji wokół 2% w średnim terminie, 2) presja płacowa maleje, 3) koniunktura rozwija się w zadowalającym tempie. W efekcie dochodowość Bunda wzrosła wczoraj do poziomu 2,72% tj. o około 9pb. Rosły ponadto stawki kontraktów FRA. Przykładowo, wczoraj FRA9x12 zwyżkował o 5bp do poziomu 1,84%, a od początku tygodnia skala wzrostu wynosi już 10pb. Obecnie uwaga inwestorów przekierowuje się na napływające dane, w szczególności wstępne odczyty inflacji i PKB w strefie euro.

- Za nami kolejna dość spokojna sesja na rynku POLGBs. Dochodowość 10-latki wzrosła o 4pb do 5,49% kopiując ruchy niemieckiej krzywej, która wczoraj reagowała na wynik posiedzenia EBC. Na krajowym długu dominuje oczekiwanie na przyszły czwartek, gdy poznamy wstępny odczyt inflacji CPI za lipiec oraz plan podaży długu skarbowego na sierpień. Spodziewamy się, iż zwłaszcza dane inflacyjne mogą dostarczyć rynkowej zmienności, gdyż będą one ważnym elementem budującym konsensus przed wrześniowym posiedzeniem Rady Polityki Pieniężnej. Informacje ministra Domańskiego o braku możliwości wzrostu kwoty wolnej od podatku w budżecie na przyszły rok powinny nieznacznie wspierać spadek rentowności w dniu dzisiejszym.