Dziennik |

Dziennik ING: Porozumienie handlowe UE-USA wspiera optymizm inwestorów. Spadek inflacji w lipcu będzie mocnym argumentem za dalszymi cięciami stóp NBP.

Wiadomości zagraniczne

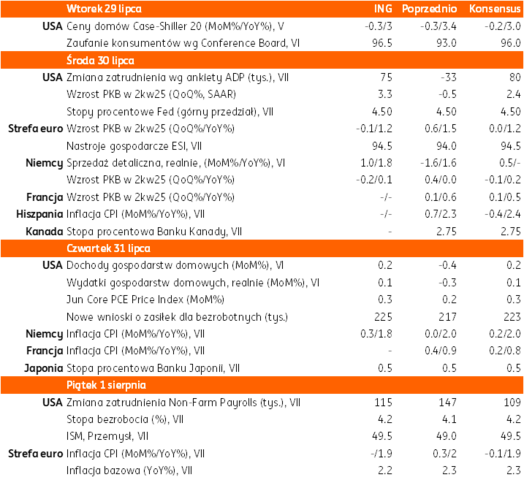

Najbliższy tydzień na rynkach bazowych: Decyzja Fed i wysyp danych makro po obu stronach Atlantyku.

- Najbliższy tydzień będzie pełen wydarzeń i publikacji ważnych danych z USA i Europy. Rynki będą w pierwszej kolejności analizować porozumienie handlowe USA-UE, które zapobiega skokowemu wzrostowi amerykańskich ceł na unijne towary od 1 sierpnia. Kolejna runda rozmów tym razem USA-Chiny jest zaplanowana na najbliższe dni (spotkanie Scotta Bessenta z delegacją chińską dziś w Sztokholmie) w świetle zbliżającego się zakończenia 12 sierpnia okresu zawieszenia ustalonego w maju w Genewie.

- W tym tygodniu poznamy serię danych z amerykańskiego rynku pracy, spodziewamy się jego stopniowego ochłodzenia i wzrostu zatrudnienia wg payrolls o 100-120tys. w lipcu po 147tys. w czerwcu. Pod koniec tygodnia poznamy ważne dane o PKB za 2kw25 i inflacji, zarówno z USA (deflator konsumpcji prywatnej PCE), jak i strefy euro (inflacja HICP za lipiec).

- Posiedzenie amerykańskiego Fed i decyzja ws. stóp procentowych w środę będzie kluczowym wydarzeniem tego tygodnia. Podobnie jak większość analityków spodziewamy się pozostawienia stóp Fed bez zmian w przedziale 4,25%-4,50% (są na tym poziomie od grudnia 2024), istotna będzie jednak komunikacja ze strony prezesa Fed Jerome’a Powella. Spodziewamy się, że Powell podtrzyma narrację o podwyższonej niepewności i ryzykach dla gospodarki z powodu ceł i uzasadni postawę ‘wait and see’. Wyceny instrumentów finansowych sugerują obniżkę stóp Fed we wrześniu lub październiku. Skłaniamy się do cięcia pod koniec roku roku, gdyż wcześniejsze obniżki nie będą możliwe z powodu ryzyka przełożenia podwyżek ceł na wzrost cen w miesiącach letnich (spodziewamy się, że wzrost bazowego indeksu PCE wyniósł 0,3%m/m w czerwcu po 0,2% w maju). Dodatkowo, dane o PKB i payrolls powinny potwierdzić solidną kondycję gospodarki amerykańskiej w 2kw25 (nasza prognoza +3,3%kw/kw, konsensus 2,5%kw/kw w ujęciu SAAR po -0,5% w 1kw25) i na początku 3kw25. Niektórzy członkowie FOMC mogą się skłaniać jednak do wcześniejszej obniżki (np. Waller czy Bowman), ale nie będą mieli większości w Komitecie.

- Dane ze strefy euro potwierdzą raczej stagnację gospodarczą w 2kw25 po mocniejszym 1kw25 kiedy gospodarka odczuła zamówienia w przededniu podwyżek ceł. Ostatnie podwyżki amerykańskich ceł obniżają ryzyko załamania europejskiego eksportu do USA, ale go utrudniają, szczególnie w kontekście silnego euro w stosunku do US$. Spodziewany spadek inflacji w strefie euro podsyci dyskusję o niedostrzeleniu celu ECB i kolejnej obniżce stóp EBC we wrześniu. Jednakże dane z Eurolandu zaskakiwały raczej pozytywnie w ostatnich miesiącach a rynki finansowe czekają na efekty impulsu budżetowego w Niemczech, co tłumaczy jastrzębią komunikacją ECB po ostatnim posiedzeniu.

- W czwartek decyzję ws. stóp procentowych podejmie Bank Japonii (BoJ), spodziewamy się utrzymania stóp BoJ bez zmian, główna na poziomie 0,50%, istotna będzie komunikacja towarzysząca niedawnemu porozumieniu handlowemu z USA oraz aktualizacji prognoz kwartalnych.

USA-UE: Jest porozumienie handlowe i 15% stawka celna.

- Po spotkaniu w Szkocji, przewodnicząca Komisji Europejskiej Ursula von der Leyen i Donald Trump ogłosili wczoraj wieczorem zawarcie ramowego porozumienia handlowego z 15% stawką celną. Z jednej strony to wyżej niż 10% na większość europejskich towarów w obecnym okresie zawieszenia do końca lipca, ale niżej niż groźba 30% ceł od 1 sierpnia.

- Stawka 15% ma obejmować większość unijnych towarów, w tym samochody (obciążone obecnie stawką 27,5%), półprzewodniki czy farmaceutyki. Obie strony mają znieść cła na samoloty, niektóre chemikalia, leki generyczne, czy produkty rolne. Nie zmienią się obecnie obowiązujące 50% cła na stal i aluminium. Dodatkowo UE zobowiązała się do zakupu energii z USA o łącznej wartości €750mld. Donald Trump poinformował także, że UE zobowiązała się do inwestycji w USA o wartości US$600mld oraz do zakupu amerykańskiego sprzętu wojskowego za „setki miliardów dolarów”.

- Kanclerz Niemiec Friedrich Merz powiedział, że zarys umowy handlowej UE-USA jest dobry i pozwala zapobiec wojnie celnej. Podkreślił spadek ceł na samochody z 27,5% do 15%.

Niemcy: Względna stabilizacja indeksu Ifo w lipcu.

- Indeks Ifo lekko wzrósł w lipcu do 88,6 z 88,4 w czerwcu, choć poniżej konsensusu 89,0. Nieznacznie poprawiał się komponent ocen obecnej sytuacji do 86,5 z 86,2 natomiast komponent oczekiwań nie zmienił się z poziomu 90,7.

- Badanie Ifo obejmuje 9tys. niemieckich firm z różnych branż – przemysłu, usług i budownictwa.

USA: Spadek zamówień na dobra trwałe w czerwcu.

- Zamówienia na dobra trwałe w USA spadły w czerwcu o 9,3%m/m, lekko powyżej konsensusu -10,7%, co było korektą po silnym odbiciu o 16,4% w maju. Po wyłączeniu środków transportu, zamówienia wzrosły o 0,2% w czerwcu po 0,5% w maju, powyżej 0,1% wg konsensusu.

Wiadomości krajowe

Wyraźny spadek inflacji CPI i poprawa PMI w przetwórstwie w lipcu.

- W czwartek poznamy wstępny szacunek inflacji CPI za lipiec. Nasze wstępne szacunki wskazują, że inflacja obniżyła się w okolice 2,8%r/r z 4,1%r/r w czerwcu. Spadek rocznego wskaźnika to w dużej mierze efekt wygaszenia wpływu częściowego odmrożenia cen energii, co podbijało inflację w ostatnich 12 miesiącach.

- W lipcu tego roku została przywrócona opłata mocowa za energię elektryczną, ale jednocześnie weszły w życie nowe, obniżone, ceny gazu dla gospodarstw domowych. Szacujemy, że ceny żywności spadły nieznacznie względem czerwca, a ceny paliw wzrosły. Prognozujemy, że inflacja bazowa z wyłączeniem cen żywności i energii obniżyła się w okolice 3,1%r/r z 3,4%r/r w czerwcu.

- W piątek ukażą się wyniki lipcowego badania managerów logistyki w polskim przemyśle. Spodziewamy się, że wskaźnik PMI wzrósł do 45,5pkt., po głębokim spadku do 44,8pkt. w czerwcu. Sektor przetwórczy pozostaje pod presją słabej koniunktury na rynkach eksportowych oraz niepewności związanej z warunków cenowych w globalnym handlu z uwagi na zmiany polityki celnej USA.

Polska będzie się ubiegała o finansowanie z europejskiego programu SAFE.

- Rząd przyjął uchwałę, która upoważnia Ministra Obrony Narodowej (MON) do złożenia deklaracji w sprawie zaangażowania Polski w działania na rzecz pozyskania pomocy finansowej Unii Europejskiej (UE) w ramach instrumentu Security Action for Europe (SAFE), który jest jednym z filarów planu Komisji Europejskiej (KE) ReArm Europe. Program ten przewiduje wspólne pożyczki na zakupy wojskowe na łączną kwotę do €150mld. W ocenie polskich władz wykorzystanie środków w ramach SAFE może stanowić alternatywę i tańsze, niż emisje POLGBs, źródło finansowania zakupów na potrzeby obronności.

- Sejm zaakceptował w piątek poprawki do specustawy o inwestycjach w obronność, które upraszczają i przyspieszają realizację tego typu inwestycji. Mają one m.in. usprawnić realizację programu Tarcza Wschód, w tym budowę nowych jednostek wojskowych , magazynów, poligonów oraz inwestycje w rozbudowę przemysłu zbrojeniowego. Ustawa ma skrócić czas przygotowania inwestycji nawet o 70%.

System elektronicznych faktur zacznie obowiązywać w 2026.

- Sejm przyjął w piątek ustawę, która wprowadza funkcjonowanie Krajowego Systemu e-Faktur (KSeF). Od 1 lutego 2026 obejmie on firmy o obrotach przekraczających PLN200mln, a mniejsze firmy zaczną korzystać z KSeF od 1 kwietnia przyszłego roku. W efekcie termin zwrotu nadpłaconego podatku VAT ma się skrócić z 60 do 40 dni. W ocenie rządu wprowadzenie elektronicznej rejestracji faktur ma zmniejszyć lukę VAT o ok. PLN10mld w okresie 10 lat.

Poziom sfinansowania potrzeb pożyczkowych wzrósł do 84%.

- Stopień sfinansowania potrzeb pożyczkowych brutto budżetu na 2025 wynosi ok. 84% - poinformowało Ministerstwo Finansów.

Komentarz rynkowy

Rynek FX: Porozumienie handlowe USA – UE póki co bez wpływu na notowania €/US$.

- Nowy tydzień rozpoczynamy mocnym akcentem tj. wyczekiwanym porozumieniem handlowym USA-Unia Europejska. Zgodnie z ustaleniami umowa nakłada 15% cła na większość europejskich towarów wysyłanych do Stanów Zjednoczonych. Porozumienie kończy okres kilku miesięcy niepewności towarzyszącej wojnom handlowym i ustala warunki wzajemnych stosunków handlowych, o co między innymi w ubiegłym tygodniu apelowała prezes Europejskiego Banku Centralnego. Co może wydawać się zaskakujące, to fakt, iż kurs €/US$ pozostaje stabilny oscylując wokół poziomu 1,1740. Dotychczasowa poniedziałkowa zmienność – osiągnięta podczas azjatyckiej sesji – nie przekroczyła połowy centa. Wiążemy to z faktem, iż warunki porozumienia są zbliżone do niedawnych spekulacji medialnych na ten temat. Niewykluczone ponadto, iż inwestorzy czekają obecnie na handlowe porozumienie na linii USA – Chiny. Przed nami tydzień z bogatym w impulsy kalendarium. W centrum uwagi inwestorów znajdzie się posiedzenie Fed. O ile rynek nie oczekuje zmian stóp procentowych, o tyle narracja wypowiedzi prezesa J.Powella – zwłaszcza w kontekście osiągniętego porozumienia handlowego – będzie kluczowa. Poznamy również wstępne dane o PKB w drugim kwartale w USA i strefie euro oraz dane inflacyjne i raport z rynku pracy w Stanach Zjednoczonych.

- Kurs €/PLN pozostaje w zawężonym przedziale wahań 4,23 – 4,27 wyczekując nowych argumentów za zmiennością. Obserwując bieżącą niską wrażliwość polskiej waluty na zmiany €/US$ nie spodziewamy się istotnych ruchów złotego w najbliższych dniach. Kluczowy okazać się może czwartek, gdy poznamy wstępny odczyt inflacji za lipiec. W naszej ocenie pokaże on znaczący spadek inflacji, która znajdzie się blisko celu Narodowego Banku Polskiego. W takim scenariuszu złoty mógłby nieznacznie tracić na wartości – choć naszym zdaniem wciąż w ramach wspomnianego wcześniej przedziału – z uwagi na zwiększenie oczekiwań na cięcie stóp procentowych w Polsce we wrześniu. Przypomnijmy, iż Rada Polityki Pieniężnej nie zbiera się w sierpniu na decyzyjnym posiedzeniu.

Rynek FI: Tydzień z posiedzeniem Fed.

- Po tym jak w miniony czwartek posiedzenie Europejskiego Banku Centralnego zakończyło się utrzymaniem stóp procentowych i narracją, która ostudziła nieco rynkowe oczekiwania na kolejne cięcia stóp procentowych w strefie euro uwaga rynków przekierowuje się na dane makro. Kalendarium tego tygodnia obfituje w interesujące publikacje. Dla rynku Bunda kluczowe będą dane inflacyjne z Niemiec, ale i strefy euro i wstępne odczyty tempa wzrostu gospodarczego w drugim kwartale tego roku. Dla amerykańskiego Treasuries liczyć się będzie przede wszystkim wynik posiedzenia Fed. O ile Rezerwa Federalna utrzyma stopy procentowe, to prawdopodobnie nie będzie to jednomyślna decyzja (Ch.Waller sugerował chęć obniżenia stóp procentowych na najbliższym posiedzeniu). W takich uwarunkowaniach najbardziej interesujące okazać się mogą komentarze prezesa J.Powella podczas konferencji prasowej. Potencjalne zmiany w perspektywie polityki monetarnej Fed będą podstawą do ruchów długu skarbowego USA.

- Notowania polskiej 10-latki koncentrują się wokół poziomu 5,50% tj. najwyższego poziomu od końca czerwca. Źródłem zwyżki rentowności polskich długoterminowych papierów pozostają ruchy Bunda. Jednocześnie następuje jednak spadek dochodowości 2-letniego długu (motywowana perspektywami cięć stóp procentowych od września), co doprowadza do wystromienia krzywej. Ten tydzień zapowiada się interesująco na rynku POLGBs. Poznamy bowiem wstępne dane inflacyjne za lipiec oraz plan podaży długu na sierpień (czwartek). Spodziewamy się znaczącego spadku rocznej dynamiki inflacji i utrzymania solidnych podaży na (prawdopodobnie) trzech przetargach w przyszłym miesiącu, co znacząco przybliży resort finansów do sfinansowania niemal całości potrzeb pożyczkowych na 2025 rok, które obecnie sfinansowane są w ok. 84%. Przypomnijmy, iż najnowszy wsparciem dla popytu jest zapadała w piątek obligacja DS0725.