Dziennik |

Dziennik ING: Dziś dzień Fed, stopy bez zmian. Wysyp danych makro z USA i strefy euro. Niewielki wpływ amerykańskich ceł na Europę i na polską gospodarkę.

Wiadomości zagraniczne

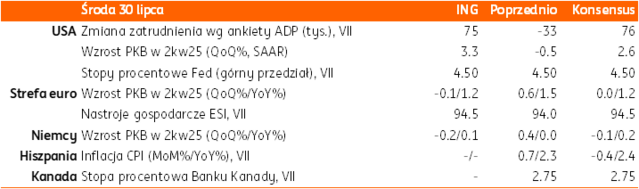

USA: Dziś dzień Fed. Stopy procentowe pozostaną bez zmian.

- Podobnie jak większość analityków spodziewamy się pozostawienia stóp Fed bez zmian w przedziale 4,25%-4,50% (są na tym poziomie od grudnia 2024), istotna będzie jednak komunikacja ze strony prezesa Fed Jerome’a Powella. Spodziewamy się, że Powell podtrzyma narrację o podwyższonej niepewności i ryzykach dla gospodarki z powodu ceł i uzasadni postawę ‘wait and see’. Wyceny instrumentów finansowych sugerują obniżkę stóp Fed we wrześniu (18pb) lub październiku (łącznie o 29pb). Skłaniamy się do cięcia pod koniec roku, gdyż wcześniejsze obniżki nie będą możliwe z powodu ryzyka przełożenia podwyżek ceł na wzrost cen w miesiącach letnich (spodziewamy się, że wzrost bazowego indeksu PCE wyniósł 0,3%m/m w czerwcu po 0,2% w maju).

- Dzisiejsze dane o PKB za 2kw25 i piątkowe payrolls za lipiec powinny potwierdzić solidną kondycję gospodarki amerykańskiej (nasza prognoza +3,3%kw/kw w 2kw25, konsensus 2,6%kw/kw w ujęciu SAAR po -0,5% w 1kw25). Niektórzy członkowie FOMC mogą się skłaniać jednak do wcześniejszej obniżki (np. Waller czy Bowman), ale nie będą mieli większości w Komitecie. Wczorajsze słabsze dane JOLTS pokazują jednak, że popyt na pracę w USA słabnie, co przesuwa oczekiwania dotyczące piątkowych danych o zatrudnieniu w USA (payrolls) w dół. Rynki finansowe będą śledziły narrację Fed nt. rynku pracy, bo jest to jedna z kluczowych zmiennych wpływających na decyzje ws. stóp.

USA: Prawdopodobne przedłużenie zawieszenia celnego z Chinami. 10-dniowe ultimatum dla Rosji.

- Po 2-dniowych rozmowach delegacji amerykańskiej i chińskiej w Sztokholmie, prawdopodobne jest przedłużenie niższych stawek celnych, ostateczna decyzja będzie należeć do Donalda Trumpa. W maju amerykańskie stawki celne na towary z Chin zostały obniżone do 30% ze 145%, natomiast chińskie cła na towary amerykańskie do 10% ze 125%.

- Donald Trump powiedział, że nałoży nowe sankcje i cła na Rosję za 10 dni, jeśli Moskwa nie zawrze porozumienia ws. zakończenia wojny w Ukrainie.

USA: Dane o wakatach JOLTS sugerują stopniowe schłodzenie rynku pracy. Trwa korekta cen nieruchomości.

- Według ankiety JOLTS w czerwcu było 7,437mln wakatów, poniżej 7,712mln w maju oraz 7,500mln wg konsensusu. Badanie JOLTS dotyczy wakatów, o których obsadzenie zabiega sam pracodawca, bez pośredników.

- Indeks cen domów S&P/Case-Shiller w 20 największych miastach USA spadł w maju o 0,3%m/m i zwolnił do +2,8%r/r, poniżej konsensusu odpowiednio -0,2% i +2,9% oraz po -0,3% i 3,4% w kwietniu.

- W maju spadły również ceny domów jednorodzinnych FHFA – o 0,2%m/m, w porównaniu z -0,1%m/m wg konsensusu i -0,3% w poprzednim miesiącu.

- Dane wskazują na postępującą korektę na amerykańskim rynku nieruchomości, popyt na nieruchomości ograniczają wysokie stopy procentowe.

MFW: Minimalne podniesienie prognozy wzrostu światowego PKB do 3,0% w 2025 i 3,1% w 2026.

- W lipcowej rundzie prognoz, Międzynarodowy Fundusz Walutowy (MFW) nieznacznie podniósł prognozę wzrostu PKB w tym i przyszłym roku – do odpowiednio 3,0% i 3,1%, o 0,2pp i 0,1pp w porównaniu z prognozami z kwietnia br. Rewizja wynikała z silniejszej koncentracji wydatków w oczekiwaniu na wyższe cła, poprawy warunków finansowych oraz ekspansji fiskalnej w niektórych gospodarkach.

- Fundusz spodziewa się utrzymania presji inflacyjnej powyżej celu inflacyjnego w USA oraz jej osłabienia w innych dużych gospodarkach. Według MFW bilans ryzyk dla gospodarki światowej jest przechylony w dół z powodu wzrostu efektywnych stawek celnych, zwiększenia niepewności, napięć geopolitycznych i fragmentacji gospodarczej na świecie.

- W porównaniu do kwietniowej rundy prognoz, MFW podniósł prognozy wzrostu PKB w USA o 0,1pp w 2025 (do 1,9%) oraz o 0,3pp w 2026 (do 2,0%). Natomiast prognoza wzrostu PKB w strefie euro została zrewidowana o 0,2pp w górę w 2025 (do 1,0%) oraz nie zmieniła się (1,2%) w 2026.

Niemcy: Pozytywne zaskoczenie w sprzedaży detalicznej za czerwiec. Dziś PKB za 2kw25.

- W czerwcu sprzedaż detaliczna w Niemczech wzrosła o 1,0%m/m, powyżej konsensusu 0,5%, po wyraźnie płytszym spadku (-0,6%) niż wstępnie szacowano (-1,6%). Przełożyło się to lekkie przyspieszenie wzrostu do 4,6%r/r w czerwcu z 4,5% w maju, po korekcie z 3,6%.

- Dziś poznamy pierwszy odczyt wzrostu PKB w 2kw25, spodziewamy się -0,2%kw/kw w ujęciu odsezonowanym (niezanualizowanym) oraz +0,1%r/r, po odpowiednio +0,4% i 0,0% w 1kw25.

Dziś (oprócz Fed) także decyzja Banku Kanady oraz dane o PKB za 2kw25 z USA i strefy euro oraz lipcowa inflacja flash z Hiszpanii.

- W porannych danych, pozytywnie zaskoczył wzrost PKB Francji 0,3%kw/kw w ujęciu odsezonowanym i niezanualizowanym i 0,7%r/r, powyżej konsensusu 0,1% i 0,5% , po 0,1% i 0,6% w 1kw25.

Wiadomości krajowe

Premier: Amerykańskie cła na Europę mogą kosztować Polskę PLN8mld.

- Według wstępnej oceny Polska może stracić ok. PLN8mld na wprowadzeniu zapowiadanych 15% amerykańskich ceł na Europę – powiedział premier D. Tusk. Szef rządu ocenił, że lepsza jest „trudna umowa handlowa” niż „bezsensowna wojna celna między sojusznikami”.

MF: Inflacja spadła do ok. 3% i będzie się obniżała w kolejnych miesiącach.

- Inflacja spadła do okolic 3% i w kolejnych miesiącach będzie pewnie ulegała stopniowemu spowolnieniu – powiedział minister finansów A. Domański.

- Prognozujemy, że w lipcu inflacja obniżyła się do 2,8%r/r i w kolejnych miesiącach pozostanie zbliżona do celu Narodowego Banku Polskiego (NBP) na poziomie 2,5% (+/- 1 pkt. proc.).

MON: Polska ubiega się o €45mld pożyczki z programu SAFE.

- Polska złożyła do Komisji Europejskiej (KE) wstępną deklarację na pozyskanie pożyczki w ramach unijnego programu SAFE (Security Action For Europe) – poinformował minister obrony narodowej W. Kosiniak-Kamysz. Dotychczas zgromadzono projekty na kwotę ok. €45mld, ale ostateczny podział środków będzie uzależniony od decyzji KE i liczby wniosków. W ramach programu SAFE kraje Unii Europejskiej (UE) planują pożyczki na kwotę €150mld do 2030 roku.

MFW oczekuje wzrostu PKB w Polsce powyżej 3% rocznie w 2025-26.

- Międzynarodowy Fundusz Walutowy (MFW) podtrzymał prognozę wzrostu PKB Polski w 2025 o 3,2%, a w 2026 spodziewa się wzrostu o 3,1% - wynika z raportu World Economic Outlook.

- Nasze prognozy są nieco bardziej optymistyczne. W 2025 oczekujemy wzrostu gospodarczego o 3,5%, a w 2026 o 3,4%.

Komentarz rynkowy

Rynek FX: Kurs €/PLN na niemal 2-miesięcznym szczycie.

- Kurs €/US$ kontynuował wczoraj spadki, choć były one już wyraźnie skromniejsze niż w poniedziałek. Notowania obniżyły się o mniej niż pół centa do poziomu 1,1550. Z jednej strony pozytywną niespodzianką wtorkowych danych był indeks Conference Board (97,2 powyżej konsensusu 96,0), z drugiej rozczarowaniem okazała się publikacja liczby wakatów wg JOLTS. Rynek wciąż „trawił” weekendową umowę handlową pomiędzy USA a Unią Europejską oraz śledził postępy w negocjacjach na linii Waszyngton – Pekin (prawdopodobne wydłużenie o 90 dni okresu z niższymi stawkami celnymi). Wrażenia na inwestorach nie zrobiła rewizja w górę prognoz gospodarczych przygotowanych przez Międzynarodowy Fundusz Walutowy. Zgodnie z najnowszą aktualizacją prognoz, światowe PKB wzrośnie w tym i przyszłym roku nieznacznie mocniej od wcześniejszych oczekiwań. Na rynku €/US$ wciąż dominuje wyczekiwanie na wynik dzisiejszego posiedzenia Rezerwy Federalnej. O ile stopy procentowe pozostaną niezmienione, o tyle narracja J.Powella niechętna cięciom będzie dla dolara wsparciem. Fakt, że wczoraj dolar kontynuował umocnienie, pomimo słabszych danych z USA (JOLTS) pokazuje siłę ruchu korekcyjnego (umocnienie dolara) po wielu miesiącach wzrostów pary €/US$.

- Złoty pozostawał pod presją sprzedających a kurs €/PLN wzrósł do nawet 4,2850 tj. najwyższego poziomu od początku czerwca. Źródłem słabości polskiej waluty był umacniający się dolar. Zauważyć jednak należy, iż mimo osłabienia złotego, czy forinta we wtorek względny spokój towarzyszy notowaniom czeskiej korony. Wiążemy to z odmiennymi niż w przypadku Polski perspektywami polityki pieniężnej, CNB jest niechętny obniżkom a NBP wznawia cykl luzowania. Wybicie notowań €/PLN z dotychczasowego przedziału 4,23-4,27 otwiera drogę do ruchu w kierunku 4,2950. Wiele jednak zależeć będzie od kierunku zmian dolara w najbliższych dniach, w szczególności wymowy dzisiejszego posiedzenia Fed. Uzupełnieniem wydarzeń na złotym będzie jutrzejsza publikacja krajowej inflacji CPI, która naszym zdaniem znajdzie się blisko celu Narodowego Banku Polskiego, co otworzy drogę do cięć stóp procentowych we wrześniu.

Rynek FI: Jaka narracja posiedzenia Fed?

- Wtorek na bazowych rynkach długu przyniósł mocne spadki dochodowości amerykańskiego długu, w reakcji na słabsze dane z rynku pracy w USA (JOLTS) istotne w przededniu piątkowych payrolls. Dodatkowo aukcje 7-letnich papierów pokazała wysoki popyt na amerykańskie obligacje. W przypadku 10-latki USA rentowność obniżyła się wczoraj o blisko 10pb do poziomu 4,32% do niemal miesięcznego minimum. Weryfikatorem wczorajszej dynamicznej zniżki dochodowości będzie dzisiejszy wynik posiedzenia Fed. Oczekujemy utrzymania ostrożnej narracji prezesa J.Powella, która powinna hamować bieżącą presję na spadek rentowności. Na rynku niemieckiego Bunda natomiast wtorek był dniem stabilizacji notowań wokół poziomu 2,69%. Po tym jak w ubiegłym tygodniu poznaliśmy decyzję Europejskiego Banku Centralnego uwaga inwestorów koncentruje się na dzisiejszym zestawie danych obejmującym m.in. wstępne PKB w Niemczech i strefie euro w 2kw25 oraz jutrzejszych danych inflacyjnych z Niemiec.

- Pomimo solidnych spadków dochodowości długu skarbowego USA ruchy krajowej krzywej nawiązywały bardziej do stabilizacji na rynku Bunda. Zmiany polskiej 10-latki były wczoraj kosmetyczne. Dominowało oczekiwanie na jutrzejszy wstępny odczyt inflacji CPI za lipiec, jak również planu podaży obligacji skarbowych na sierpień. Dochodowość długiego końca krzywej koncentruje się na poziomie 5,42% a rentowność polskiej 2-latki stabilizuje się wokół 4,26% wyczekując nowych impulsów, w szczególności wspomnianych danych o CPI.