Dziennik |

Dziennik ING: Fed utrzymał stopy bez zmian z powodu niepewności związanej z cłami. Kwota wolna od PIT nie wzrośnie od 2027. Lipcowa inflacja poniżej 3%r/r.

Wiadomości zagraniczne

USA: Stopy Fed bez zmian, podwyższona niepewność ws. ceł się utrzymuje.

- Zgodnie z oczekiwaniami analityków i wycenami instrumentów rynkowych, Komitet Operacji Otwartego Rynku (FOMC) utrzymał wczoraj stopy procentowe w przedziale 4,25%-4,50%. Pozostają one niezmienione od grudnia 2024. Zgodnie z wcześniejszymi deklaracjami publicznymi, dwóch członków Komitetu Michelle Bowman i Christopher Waller głosowali za obniżką stóp o 25pb.

- W komunikacie po posiedzeniu wskazano na utrzymującą się wysoką niepewność co do perspektyw gospodarczych i ryzyka dla obu stron podwójnego mandatu Fed (stabilność cen i cel inflacyjny 2% oraz maksymalizacja zatrudnienia).

- Podczas konferencji prasowej prezes Fed Jerome Powell powiedział, że Fed nie podjął jeszcze decyzji co do zmiany stóp procentowych we wrześniu, wspomniał, że do tego czasu będą jeszcze dwie rundy danych o zatrudnieniu i inflacji. Powtórzył, że wpływ ceł na gospodarkę USA jest niepewny i wciąż ewoluują zmiany w polityce rządowej. Wpływ ceł na inflację może być krótkotrwały i oznaczać jednorazową zmianę cen, ale może być bardziej trwały poprzez podbicie oczekiwań inflacyjnych.

- Według Powell inflacja utrzymuje się powyżej celu, choć zmienia się struktura zmian cen – spada inflacja w usługach, ale pojawiły się wzrosty w niektórych kategoriach towarów z powodu podwyżek ceł. W badaniach firmy deklarują chęć przerzucenia ceł na konsumentów, ale w wielu przypadkach nie są w stanie tego zrobić, proces ten będzie stopniowy. Ale inflacja jest na ścieżce do celu 2%. Natomiast rynek pracy jest w równowadze, widać spowolnienie tworzenia miejsc pracy i spowolnienie podaży pracowników, ale nie widać osłabienia na rynku pracy. Generalnie gospodarka USA jest w dobrej sytuacji.

- Powell powiedział, że polityka pieniężna pozostaje restrykcyjna z powodu podwyższonej inflacji. Obecne nastawienie pozwala odpowiednio reagować na zmiany sytuacji gospodarczej.

- Kolejne posiedzenie Fed odbędzie się 16-17 września, zostaną wówczas zaprezentowane aktualne prognozy gospodarcze i wykres dot-plot. Spodziewamy się kolejnej obniżki stóp Fed pod koniec roku po ustabilizowaniu odczytów inflacji w lecie.

USA: Porozumienia handlowe z Koreą Południową i Pakistanem, wyższe cła na Indie.

- Wczoraj Donald Trump ogłosił porozumienie handlowe z Koreą Południową ze stawką celną 15% i zobowiązaniem Seulu do zakupu gazu LNG o wartości US$100mld i US$300mld inwestycji koreańskich w USA.

- Trump poinformował o zawarciu umowy z Pakistanem, ale nie podał obowiązującej stawki celnej. Ogłosił natomiast 25% cła na towary z Indii.

- Prezydent Trump podpisał również rozporządzenia o zwiększeniu ceł na towary z Brazylii do 50%, ustanowieniu 50% ceł na miedź oraz eliminacji zwolnień z ceł przesyłek o wartości poniżej US$800. To ostatnie dotyczy głównie przesyłek z Chin.

USA: Skokowe przyśpieszenie wzrostu PKB w 2kw25.

- W 2kw25, wzrost PKB przyśpieszył do 3,0%kw/kw w ujęciu odsezonowanym i zannualizowanym, powyżej konsensusu 2,6% oraz po -0,5% w 1kw25. Konsumpcja prywatna wzrosła o 1,4% po 0,5% w poprzednim kwartale. Bazowy deflator PCE zwolnił do 2,5%kw/kw z 3,5% w 1kw25.

Stopy bez zmian w Kanadzie i Japonii.

- Zgodnie z oczekiwaniami Bank Kanady nie zmienił wczoraj stóp procentowych, główna pozostała na poziomie 2,75%.

- Dziś rano również Bank Japonii utrzymał stopy procentowe bez zmian, główna pozostaje na poziomie 0,5%.

Strefa euro: Wzrost PKB w 2kw25 lekko powyżej oczekiwań. Poprawa nastrojów wg ESI w lipcu.

- Wzrost PKB w strefie euro zwolnił do 0,1%kw/kw w ujęciu odsezonowanym (i niezanualizowanym) z 0,6% w poprzednim kwartale, konsensus zakładał 0,0%. Przełożyło się to na spowolnienie 1,4%r/r z 1,5% w 1kw.

- Po pozytywnej niespodziance z Francji, wzrost PKB Niemiec spadł o 0,1%kw/kw, zgodnie z konsensusem, po 0,4% w 1kw25. W ujęciu rocznym, PKB Niemiec przyśpieszył jednak do 0,4%r/r z 0,0% w 1kw25.

- Pozytywną niespodziankę przyniósł odczyt indeksu nastrojów ESI w strefie euro (próba 25tys. firm). Wskaźnik wzrósł w lipcu do 95,8 z 94,2 w czerwcu, powyżej konsensusu 94,5. Poprawiły się (wciąż) minorowe nastroje konsumentów oraz w przemyśle, odbiła koniunktura w usługach.

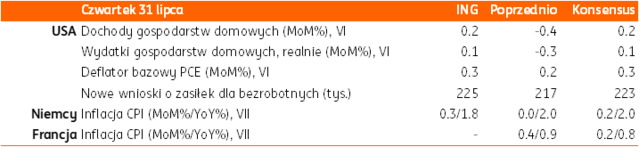

Dziś inflacja z krajów strefy euro za lipiec i deflator PCE z USA za czerwiec.

Wiadomości krajowe

Oczekujemy spadku inflacji poniżej 3% w lipcu.

- Dziś o 10:00 poznamy wstępny szacunek inflacji CPI za lipiec. Nasze wstępne szacunki wskazują, że inflacja obniżyła się w okolice 2,8%r/r z 4,1%r/r w czerwcu. Spadek rocznego wskaźnika to w dużej mierze efekt wygaszenia wpływu częściowego odmrożenia cen energii, co podbijało inflację w ostatnich 12 miesiącach. W lipcu tego roku została przywrócona opłata mocowa za energię elektryczną, ale jednocześnie weszły w życie nowe, obniżone, ceny gazu dla gospodarstw domowych. Szacujemy, że ceny żywności spadły nieznacznie względem czerwca, a ceny paliw wzrosły. Prognozujemy, że inflacja bazowa z wyłączeniem cen żywności i energii obniżyła się w okolice 3,1%r/r z 3,4%r/r w czerwcu.

Podniesienie kwoty wolnej od podatku PIT od 2027 mało prawdopodobne.

- Podniesienie kwoty wolnej od podatku od dochodów osobistych do PLN60tys. w 2027 jest mało prawdopodobne – powiedział premier D. Tusk. Premier zwrócił uwagę, że Polska ponosi wyższe od wcześniej zakładanych koszty nakładów na zbrojenia. Wcześniej na brak przestrzeni na obniżenie kwoty wolnej zwracał także uwagę minister finansów A. Domański.

W czerwcu do Polski napłynęło €2,1mld funduszy z UE.

- W czerwcu Polska otrzymała €2,1mld w ramach funduszy z Unii Europejskiej (UE), z czego €0,1mld przypadło na Wspólną Politykę Rolną (WPR), a €1,9mld na środki z tytułu polityki spójności. Składka do budżetu UE wyniosła €0,5mld.

Słabsze nastroje gospodarcze w lipcu.

- Wskaźnik nastrojów w polskiej gospodarce (ESI – Economic Sentiment Indicator) obniżył się w lipcu do 99,4pkt. z 101,5pkt w czerwcu – wynika zdanych Komisji Europejskiej (KE). Oceny w przemyśle pogorszyły się do -15,9pkt., a w usługach do -3,6pkt. wobec odpowiednio -15,4pkt. i -3,4pkt. miesiąc wcześniej.

Komentarz rynkowy

Rynek FX: Dzisiejsze dane inflacyjne z USA kluczowe dla dolara po wczorajszych wypowiedziach szefa Fed.

- Kurs €/US$ rozbudowywał wczoraj serię nieprzerwanych spadków notując piątą z rzędu sesję umocnienia dolara. O ile taka seria miała miejsce ledwie dwa tygodnie temu, to wtedy notowania obniżyły się o ledwie ponad centa, tak obecnie zmiana wynosi już blisko cztery centy. Kurs €/US$ zniżkował wczoraj do poziomu 1,14 a więc minimum z połowy czerwca. Źródłem siły amerykańskiej waluty pozostają 1) kwestie wojen celnych, w tym najnowsza umowa handlowa USA – Unia Europejska, ale też najnowsze groźby ceł wymierzonych m.in. w Indie, 2) kolejne mocne dane ze Stanów Zjednoczonych (wczoraj pozytywnie zaskoczyły dane o wzroście PKB w drugim kwartale), 3) póki co niechętna obniżkom stóp procentowych ostrożna narracja Fed. To właśnie posiedzenie Rezerwy Federalnej było głównym punktem wczorajszego dnia. Zgodnie z oczekiwaniami stopy procentowe zostały utrzymane na niezmienionym poziomie. Z wypowiedzi prezesa Fed podczas konferencji przebijała się chęć oczekiwania na dane, by do czasu kolejnego posiedzenia we wrześniu mieć więcej informacji na temat kondycji amerykańskiej gospodarki. J.Powell unikał odpowiedzi na temat możliwości cięcia stóp procentowych w kolejnych miesiącach uzależniając to właśnie od danych o inflacji i rynku pracy. Przy czym kilkukrotnie przypominał, iż inflacja jest powyżej celu Rezerwy Federalnej. Z tego powodu niezwykle istotne będą dzisiejsze dane o inflacji PCE ze Stanów Zjednoczonych. Przyspieszenie rocznej dynamiki może nasilić presję na umocnienie dolara, gdyż zmniejszy prawdopodobieństwo obniżki stóp procentowych w USA we wrześniu.

- Mimo, iż odpowiadająca za osłabienie złotego w poprzednich dniach presja na umocnienie dolara trwa, to kurs €/PLN stabilizował się w środę wokół poziomu 4,27. Niepowodzeniem zakończyły się próby wyprowadzenia ruchu powyżej wspomnianego poziomu. Wyraźnie wzrosła istotność technicznego poziomu 4,2730 którego nie udało się skutecznie sforsować mimo wspomnianej aprecjacji dolara na świecie. We wczorajszych zmianach złoty bardziej nawiązywał do czeskiej korony, która stabilizowała się w ostatnich dniach, niż do węgierskiego forinta, który kontynuuje wyprzedaż. Dla złotego dzisiejsza sesja będzie istotna, gdyż poza wpływem danych makro z otoczenia zewnętrznego poznamy krajowe niezwykle interesujące dane o inflacji CPI za lipiec. Nasza prognoza zakłada obniżenie się rocznej dynamiki inflacji do 2,8%, co może stanowić źródło presji na osłabienie polskiej waluty z uwagi na wzrost prawdopodobieństwa obniżki stóp procentowych NBP we wrześniu.

Rynek FI: Wymowa posiedzenia Fed zmniejsza prawdopodobieństwo cięcia stóp procentowych we wrześniu.

- Wynik posiedzenia Fed został odebrany jako zmniejszający prawdopodobieństwo cięcia stóp procentowych w kolejnych miesiącach, stąd wpłynął na wzrosty dochodowości amerykańskiego długu. W przypadku 10-latki USA rentowność wzrosła wczoraj o 5pb do poziomu 4,37%. Tradycyjnie najsilniejszy wpływ posiedzenia Fed widoczny był w przypadku krótkiego końca krzywej, gdzie dochodowość urosła aż o 9pb do 3,94%. Uwaga inwestorów przekierowuje się obecnie na dzisiejsze dane o inflacji PCE ze Stanów Zjednoczonych, co może być kolejnym argumentem za zwyżką dochodowości (w przypadku gdyby odczyt przebił oczekiwania) oraz jutrzejsze dane z rynku pracy USA. Są to dwa kluczowe dla Fed obszary (inflacja i rynek pracy), stąd wymowa danych może w istotny sposób przekładać się na zmienność Treasuries. Na rynku niemieckiego długu niezmiennie od ponad tygodnia obowiązują niewielkie wahania. Dochodowość Bunda koncentruje się wokół poziomu 2,69% i nie zmieniły tego nawet wczorajsze lepsze od oczekiwań dane i PKB w strefie euro

- Spokój niemieckiego rynku długu udziela się wycenie krajowych obligacji. Wczoraj notowania polskiej 10-latki ponownie oscylowały wokół poziomu 5,46% wyczekując nowych impulsów. Takimi mogą być dzisiejsze wstępne dane o inflacji CPI za lipiec oraz plan podaży długu. Naszym zdaniem roczna dynamika inflacji obniży się znacząco, co stanie się głównym argumentem za decyzją o obniżce stóp procentowych w Polsce we wrześniu (przypomnijmy, iż w sierpniu nie ma decyzyjnego posiedzenia Rady Polityki Pieniężnej). Z kolei skala podaży POLGBs w przyszłym miesiącu będzie istotna dla realizacji potrzeb pożyczkowych (przypomnijmy, iż poziom finansowania potrzeb wynosi obecnie ok. 84%.). Warto również zauważyć, iż z końcem lipca strona kupujących obligacje została wzmocniona wykupem serii DS0725, co otwiera drogę do solidnych podaży w sierpniu.