Dziennik |

Dziennik ING: Rozczarowujące dane z rynku pracy w USA zwiększyły szanse na wrześniową obniżkę Fed. Karuzela kadrowa w USA.

Wiadomości zagraniczne

USA: Nowe cła na 20 krajów afrykańskich.

- Amerykańska administracja nałożyła nowe cła na 20 krajów z Afryki, w tym m.in. 30% cła na wina i cytrusy z Republiki Południowej Afryki (RPA) oraz ropę naftową i minerały z Libii. Najwyższa stawka to 30%, którą zostały objęte 3 kraje (RPA, Libia, Algieria), a w przypadku pozostałych 17 krajów obowiązywała będzie stawka 15%. Nowe stawki mają wejść w życie 8 sierpnia.

USA: Rozczarowujące dane z rynku pracy zwiększają szansę zmian układu sił w FOMC i zwiększają szanse na cięcie stóp Fed już we wrześniu.

- Zatrudnienie poza rolnictwem wzrosło w lipcu o zaledwie 73 tys. osób, znacząco poniżej oczekiwań ekonomistów (104 tys.). Co istotne, Biuro Statystyk Rynku Pracy (BLS) dokonało głębokiej rewizji danych za poprzednie miesiące: majowa liczba nowych miejsc pracy została skorygowana z 144 tys. do zaledwie 19 tys. a czerwcowa – z 147 tys. do 14 tys. Tak znaczne korekty w dół podważają wcześniejszy obraz stabilności rynku pracy i wskazują na jego wyraźne osłabienie.

- Stopa bezrobocia wzrosła zgodnie z prognozami – z 4,1% do 4,2%, a wskaźnik aktywności zawodowej spadł z 62,3% do 62,2%, co może świadczyć o malejącej sile roboczej. Także zatrudnienie mierzone wg tego ujęcia istotnie spadło.

- W obliczu wyraźnego spowolnienia dynamiki zatrudnienia oraz faktu, że negatywne skutki ceł dopiero zaczynają być odczuwalne, można oczekiwać dalszego pogorszenia sytuacji na rynku pracy w kolejnych miesiącach. Obecne dane wzmocnią gołębie skrzydło i mogą zmienić rozkład głosów w Komitecie Otwartego Rynku (FOMC). Zwiększa to prawdopodobieństwo obniżki stóp procentowych we wrześniu, gdyż rynek pracy wygląda gorzej niż wcześniej oceniał to Fed. Obecnie FOMC może przykładać większa wagę do słabości rynku pracy niż ryzyk inflacyjnych związanych z dostosowania cenowego z powodu ceł, które może okazać się jednorazowe i nie mieć trwałego wpływu na procesy inflacyjne.

- Po publikacji danych prezydent D. Trump oskarżył szefową BLS E. McEntarfer o fałszowanie danych i polecił zwolnić ją ze stanowiska. W ocenie Trumpa zaniżyła ona piątkowe dane, aby przedstawić republikanów i prezydenta w złym świetle. W niedzielę prezydent zapowiedział ogłoszenie nowego szefostwa Biura Statystyk Pracy w przeciągu 3-4 dni.

USA: Kolejny atak prezydenta D. Trumpa na szefa Fed J. Powella i rezygnacja członkini Fed A. Kugler argumentem za słabszym US$.

- Powell nie obniży stóp procentowych, to Rada Gubernatorów powinna przejąć stery i zrobić to, co wszyscy wiedzą, że trzeba zrobić – uważa prezydent USA D. Trump.

- W piątek gubernator Fed A. Kugler niespodziewanie zapowiedziała rezygnację z dniem 8 sierpnia z zasiadania w Rezerwie Federalnej. Oficjalnie jej kadencja miała wygasnąć w styczniu 2026 roku, lecz zdecydowała się na odejście już teraz.

- Rezygnacja otwiera drogę do nominacji następcy, który mógłby w przyszłym roku zastąpić J. Powella na stanowisku prezesa Fed. Przypomnijmy, iż gubernatorów Fed nominuje prezydent USA, choć kandydatury zatwierdza Senat.

- Działania prezydenta D. Trumpa podkopujące wiarygodność niezależnych instytucji w USA to kolejny argument przemawiający za słabszym dolarem. Rośnie ryzyko szybszych cięć stóp procentowych.

Chiny: Protekcjonizm szkodzi interesom wszystkich stron.

- Praktykowanie protekcjonizmu szkodzi interesom wszystkich stron – powiedział w piątek rzecznik ministerstwa spraw zagranicznych Chin G. Jiakun, nawiązując do rozporządzenia prezydenta USA D. Trumpa nakładające cła w wysokości 10-41% na import towarów z wielu krajów. Przedstawiciel chińskich władz po raz kolejny podkreślił, że w wojnie celnej i handlowej nie ma zwycięzców.

- Po ostatniej rundzie spotkań przedstawicieli Chin i USA w Szwecji nadal nie jest jasne, czy zostaną utrzymane obecne niższe (30%) cła na import chińskich towarów do USA. Obecne porozumienie tymczasowe wygasa 16 sierpnia.

Strefa euro: Inflacja HICP w lipcu pozostała na 2,0%r/r.

- Inflacja HICP w strefie euro wyniosła w lipcu 2,0%r/r i była na takim samym poziomie jak w czerwcu, wpisując się w narrację Ch. Lagarde, że strefa euro znajduje się w odpowiednim miejscu jeżeli chodzi o procesy cenowe i politykę pieniężną, co ogranicza oczekiwania na dalsze cięcia stóp. Inflacja bazowa trzeci miesiąc z rzędu pozostała na poziomie 2,3%r/r.

CEE: Decyzje banków centralnych w Czechach i Rumunii.

- W czwartek decyzję w sprawie stóp procentowych podejmie Narodowy Bank Czech (CNB), a w piątek Narodowy Bank Rumunii (NBR). W obu przypadkach rynek oczekuje pozostawienia stóp procentowych bez zmian na poziomach odpowiednio 3,50% i 6,50%.

- Niepewność co do perspektyw wzrostu gospodarczego w Czechach nieco spadła po porozumieniu handlowym UE-USA, co rodzi ryzyko pojawienia się presji inflacyjnej w konsekwencji napiętego rynku pracy oraz rosnących cen najmu mieszkań (wchodzących w skład inflacji). Cykl obniżek stóp procentowych został prawdopodobnie zakończony.

- W Rumunii bank centralny zwracał w lipcu uwagę na wolniejszy niż oczekiwano spadek inflacji w 2kw25, niepewność związaną z polityką fiskalną oraz oczekiwany wzrost inflacji w nadchodzących miesiącach.

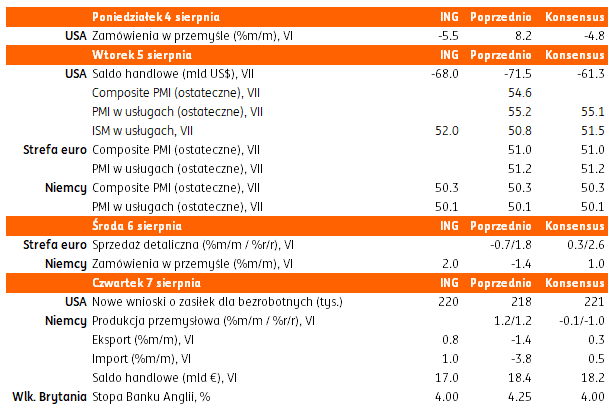

W tym tygodniu ostateczne lipcowe wskaźniki PMI i sprzedaż detaliczna w strefie euro.

Wiadomości krajowe

FBiO zostanie dokapitalizowany €5,6mld z KPO.

- Fundusz Bezpieczeństwa i Obronności (FBiO) przy Banku Gospodarstwa Krajowego (BGK) zostanie dokapitalizowany kwotą €5,6mld z Krajowego Planu Odbudowy (KPO) w ramach pożyczki. Przekazanie środków planowane jest do sierpnia 2026.

ONZ: Ponad 1mln uchodźców z Ukrainy w Polsce.

- Według stanu na 8 lipca 2025 liczba uchodźców z Ukrainy w Polsce przekroczyła 1mln – poinformowało Biuro Wysokiego Komisarza ds. Uchodźców Organizacji Narodów Zjednoczonych (ONZ). W całej Europie liczba uchodźców z tego kraju wyniosła 5,2mln osób.

Komentarz rynkowy

Rynek FX: Słabe dane NFP i karuzela kadrowa w USA osłabiły dolara

- Najważniejszym wydarzeniem minionego piątku były dane z amerykańskiego rynku pracy. Okazały się być one rozczarowaniem zarówno jeżeli chodzi o przyrost nowych miejsc pracy w lipcu, jak wskutek dużych rewizji w dół danych za poprzednie miesiące. Raport non-farm payrolls został opublikowany ledwie dwa dni po konferencji J. Powella podsumowującej posiedzenie Fed, na którym prezes Rezerwy Federalnej pozytywnie wypowiadał się o sytuacji na rynku pracy USA. Słabość w danych sprawiła, iż dolar dynamicznie zaczął tracić na wartości. W reakcji na publikację kurs €/US$ wzrósł o niemal dwa centy do poziomu 1,1570. Dane przywróciły bowiem wiarę inwestorów w możliwość rychłych obniżek stóp procentowych Fed. Co więcej, w piątek nieoczekiwanie swoją rezygnację z zasiadania w Fed ogłosiła A. Kugler. Otwiera to drogę D. Trumpowi do nominacji następcy. Przypomnijmy, iż prezydent USA wielokrotnie krytykował szefa Fed za zbytnią opieszałość w obniżkach stóp procentowych. W piątek – tuż po publikacji danych non-farm payrolls – decyzją D. Trumpa z pracy została zwolniona szefowa Biura Statystyk Pracy (BLS), odpowiedzialna za statystyki rynku pracy. Wobec faktu, iż kalendarium wydarzeń rozpoczynającego się tygodnia jest dość ubogie rynki żyć będą spekulacjami personalnymi nt. wspomnianych wakatów. Od środy pilnie śledzić będziemy także wypowiedzi członków Fed, które mogą przybliżyć nieco perspektywy polityki pieniężnej w USA. Istotnie gorszy stan rynku pracy w USA zwiększający szanse na cięcia stóp Fed. Dodatkowo dalsza presja prezydenta Trumpa na niezależność Fed oraz szefowej Biura Statystyk Rynku Pracy (BLS) przyczyniły się do zakończenia korekty i przywróciły spadki dolara. Naszym zdaniem dolar powróci do osłabienia w najbliższym czasie a przedział wahań to 1,15-1,17.

- Na osłabieniu dolara na szerokim rynku zyskał złoty, który umocnił się w piątek do w najmocniejszej od miesiąca skali wobec euro. Kurs €/PLN, który jeszcze na koniec tygodnia oscylował wokół poziomu 4,28 pierwszą sierpniową sesję zakończył poniżej poziomu 4,26. W obliczu braku krajowych impulsów – takim nie były piątkowe krajowe dane dotyczące indeksu PMI w polskim przemyśle – wycena złotego uzależniona jest od wydarzeń międzynarodowych. W naszej ocenie, w związku z podwyższoną niepewnością towarzyszącą wycenie dolara (pokłosie danych NFP, ale i zawirowań personalnych w Fed i Biurze Statystyk Pracy), kurs €/PLN w rozpoczynającym się tygodniu poruszać się będzie w przedziale 4,24 – 4,29. Lokalnym wydarzeniem będzie środowe zaprzysiężenie nowego prezydenta, które z rynkowego punktu widzenia powinno być jednak neutralne. W naszej ocenie dopiero przedstawienie gospodarczych propozycji K. Nawrockiego i sygnały pokazujące stan relacji prezydenta z rządem będą istotnymi momentami z punktu widzenia krajowych aktywów. Uważamy, iż pomysły gospodarcze skutkujące poluzowaniem fiskalnym będą negatywnie oddziaływały zarówno na wycenę złotego, jak i polski dług.

Rynek FI: Solidne spadki dochodowości amerykańskiego długu

- Negatywna wymowa piątkowych danych z rynku pracy zadecydowała o nasileniu oczekiwań na cięcia stóp procentowych w USA. Tylko w ciągu jednego dnia rynek „nadpisał” ponad 25bp cięć do końca roku. W rezultacie podwyższona zmienność towarzyszyła notowaniom Treasuries. W przypadku 2-letniego długu Stanów Zjednoczonych rentowność obniżyła się z 3,95% aż o 21bp (minimum z maja tego roku). Skromniejsze – choć wciąż dwucyfrowe – były spadki pozostałych tenorów. Dochodowość 10-latki USA zniżkowała o 14bp do 4,24%. Konsekwentnie spokojem emanowały notowania Bunda, gdzie po niedawnym posiedzeniu Europejskiego Banku Centralnego, ale i ubiegłotygodniowych danych makro, rynek nabrał przekonania o końcu cyklu łagodzenia monetarnego.

- Rentowność krajowego długu pozostaje na podwyższonym poziomie. W przypadku 10-latki dochodowość koncentruje się wokół poziomu 5,50%, co utożsamiamy z 1) niedawnym zaskoczeniem in plus w odczycie danych inflacyjnych z Polski, 2) wyczekiwaniem na kosztowne pomysły gospodarczego z inicjatywy nowego prezydenta, 3) pozycjonowanie pod jedyny w tym miesiącu przetarg sprzedaży długu jaki odbędzie się w środę. Przypomnijmy, iż zgodnie z planem miesięcznym resort finansów zaoferuje w tym tygodniu do sprzedaży dług o wartości PLN6-12mld (szczegóły poznamy dziś). Najbliższe dni, z uwagi na czynniki krajowe mogą zatem utrzymywać rentowność POLGBs na bieżących poziomach mimo solidnych spadków dochodowości widocznych na amerykańskiej krzywej.