Dziennik |

Dziennik ING: Dalszy ciąg ofensywy celnej D. Trumpa. Inauguracja prezydentury K. Nawrockiego.

Wiadomości zagraniczne

USA: Cła na import półprzewodników do USA oraz dodatkowe cła na partnerów handlowych Rosji.

- Trump zapowiedział wprowadzenie 100% ceł na import półprzewodników i procesorów do Stanów Zjednoczonych informując, że z ceł będą wyłączone firmy produkujące w USA. Ponadto prezydent zadeklarował nałożenie tzw. sankcji wtórnych na kraje kupujące ropę naftową pochodzącą z Rosji.

USA: Podniesienie ceł na import towarów z Indii.

- Amerykańska administracja poinformowała o wprowadzeniu dodatkowych 25% ceł na import towarów z Indii, ponieważ kraj ten kupuje rosyjską ropę i finansuje machinę wojenną Rosji. Wraz z wcześniej wprowadzonymi stawkami, niektóre indyjskie towary będą obecnie objęte cłem w wysokości 50%, a średnia stawka wzrośnie z 19% na 34%. Uderzy to m.in. w takie grypy towarów jak tekstylia, kamienie szlachetne czy biżuteria. D. Trump zasugerował, że wyższymi cłami mogą zostać objęte także inne kraje kupujące surowce w Rosji, w tym Chiny oraz Turcja, chociaż te dwa ostatnie są mniej zaangażowane w handel rosyjską ropą.

- Indyjski resort dyplomacji ocenił, że cła są „niesprawiedliwe, nieuzasadnione i nierozsądne”, a kraj podejmie kroki w celu obrony interesów państwa i zabezpieczenia bezpieczeństwa energetycznego kraju. Nowe cła mają wejść w życie 27 sierpnia. Wcześniejsze negocjacje handlowe USA-Indie utknęły w martwym punkcie z powodu braku porozumienia w kwestii dostępu do indyjskiego rynku produktów rolnych.

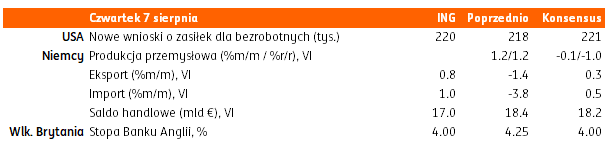

USA: Więcej wniosków o kredyt hipoteczny.

- Liczba wniosków o kredyt hipoteczny w tygodniu zakończonym 1 sierpnia wzrosła o 3,1% w ujęciu tygodniowym, po spadku o 3,8% tydzień wcześniej – wynika z danych Stowarzyszenia Banków Hipotecznych (MBA).

UE: Zgodny z oczekiwaniami wzrost sprzedaży detalicznej w strefie euro z czerwcu, ale cały 2kw25 przynosi lekkie odbicie popytu konsumpcyjnego w Eurolandzie

- Sprzedaż detaliczna wzrosła w czerwcu w strefie euro o 0,3%m/m (konsensus na takim samym poziomie), po spadku o 0,3%m/m w maju (po korekcie z -0,7%m/m) – poinformował Eurostat. W ujęciu rocznym sprzedaż wzrosła o 3,1%r/r (oczekiwano 2,6%) po wzroście o 1,9%r/r miesiąc wcześniej (po korekcie z 1,8%). Wzrost sprzedaży przyspieszył w 2kw25 i ma szanse kontynuować ten wzrost w 2poł25 dzięki poprawie dochodów, widać także lekki wzrost nastrojów konsumentów, po załamaniu na przełomie 2024-25.

- Stopa bezrobocia spadła w czerwcu do rekordowo niskich poziomów, a spadająca inflacja wspiera realne dochody do dyspozycji gospodarstw domowych. Porozumienie handlowe z USA także ograniczyło element niepewności. Zarysowujący się trend sprzedaży w ostatnich miesiącach ogranicza ryzyko spadku PKB strefy euro w 2poł25 i stawia pod znakiem zapytania potrzebę kolejnego cięcia stóp Europejskiego Banku Centralnego (EBC) o 25pb.

GE: Rozczarowujące dane z niemieckiego przemysłu.

- Produkcja przemysłowa spadła w Niemczech w czerwcu o 1,9%m/m (konsensus: -0,5%), po spadku o 0,1%m/m w maju (korekta z +1,2%). W ujęciu rocznym produkcja spadła o 3,6% (oczekiwano -1,0%r/r). Największe zniżki dotknęły przetwórstwa, sektora farmaceutycznego oraz przetwórstwa żywności. Dane sugerują, że zamiast oczekiwanego cyklicznego odbicia mamy do czynienia z dalszą recesją niemieckiego sektora wytwórczego.

- Dane o zamówieniach w Niemczech wyglądają nieco lepiej, sugerując że słabość produkcji w czerwcu to bardziej korekta w dół, po mocnym 1kw25 w związku z większym popytem zagranicznym w przededniu wprowadzenia ceł amerykańskich ceł. Podobne tendencje widać także w innych gospodarkach, co także odzwierciedla bardzo słaby polski PMI.

Wielka Brytania: BoE obniży dziś stopy procentowe o 25pb.

- Dziś decyzję w sprawie stóp procentowych ogłosi Bank Anglii (BoE). Spodziewamy się obniżki kosztu pieniądza o 25pb (główna stopa w dół z 4,25% do 4,00%). Profil inflacji nie uzasadnia jednak zmiany nastawienia na bardziej gołębie. Kolejnego cięcia stóp spodziewamy się w listopadzie.

Wiadomości krajowe

Nowy prezydent przeciwko przyjęciu euro i wydłużeniu wieku emerytalnego. Wykazuje zaniepokojenie stanem finansów publicznych, ale jednocześnie proponuje nowe wydatki warte PLN30PLN.

- Zaprzysiężony wczoraj przez Zgromadzenie Narodowe na urząd prezydenta K. Nawrocki zapowiedział, że jest przeciwnikiem wprowadzenia euro w Polsce, nielegalnej imigracji, wydłużenia wieku emerytalnego i będzie realizował program zrównoważonego rozwoju państwa.

- Prezydent wykazuje zaniepokojenie stanem finansów publicznych (zwołanie Rady Gabinetowej nt stanu finansów publicznych), ale jednocześnie proponuje nowe wydatki warte PLN30md. Poinformował, że w pierwszych dniach urzędowania złoży projekt ustawy obniżającej stawkę VAT z 23% do 22% oraz projekt zakładający zerowy PIT dla rodziny, którzy mają dwoje lub więcej dzieci do granicy dochodu PLN140tys. rocznie.

- Proponowane przez prezydenta rozwiązania są kosztowne fiskalnie i nie mają źródeł finansowania w dodatkowych dochodach lub propozycjach ograniczenia innych wydatków. Szacuje się, że proponowane zmiany w PIT to koszt ok. PLN20mld rocznie dla budżetu, a obniżenie stawki VAT o 1pkt. proc. kosztuje ok. PLN10mld. Rząd D. Tuska prawdopodobnie nie podejmie szybkich prac nad proponowanymi przez prezydenta ustawami uzasadniając to koniecznością zachowania bezpieczeństwa finansów publicznych w warunkach podwyższonych wydatków na obronę narodową.

Planowana od 2026 podwyżka płacy minimalnej będzie kosztowała firmy PLN4mld.

- Rząd proponuje podwyżkę płacy minimalnej od początku 2026 do PLN4806 z PLN4666 obecnie (o 3%) oraz minimalnej stawki godzinowej do PLN31,40 (obecnie PLN30,50). Z Oceny Skutków Regulacji (OSR) projektu ustawy wynika, że koszt dla małych i średnich firm wyniesie PLN3,4mld, a dla dużych PLN0,6mld. Koszt dla sektora finansów publicznych to PLN1,3mld.

- W 2024 płacę w przedziale między PLN4666 a PLN4806 otrzymywało ok. 2,1mln pracowników.

- Naszym zdaniem wolniejszy wzrost płacy minimalnej to dobra wiadomość dla polskich firm. Podwojenie płacy minimalnej w ostatnich latach spowodowało, że koszty pracy rosły istotnie szybciej niż produktywność, co podkopało konkurencyjność wielu sektorów. Inny efekt szybkiego wzrostu płac w poprzednich latach to wzrost cen żywności w Polsce, znacznie szybszy niż u sąsiadów w regionie.

MRPiPS: Stopa bezrobocia rejestrowanego wzrosła w lipcu do 5,4%.

- W lipcu stopa bezrobocia rejestrowanego wzrosła do 5,4% z 5,2% w czerwcu – wynika z szacunków Ministerstwa Rodziny Pracy i Polityki Społecznej (MRPiPS). Na koniec lipca w urzędach pracy zarejestrowanych było 831tys. osób (wzrost o 34tys. osób względem czerwca).

- Z informacji resortu wynika, że wpływ na zmianę liczby zarejestrowanych bezrobotnych miała nie tylko sytuacja gospodarcza, ale również zmiany przepisów regulujących funkcjonowanie rynku pracy, które weszły w życie od 1 czerwca. Nowe przepisy pozwalają m.in. zachować status osoby bezrobotnej bez konieczności osobistego stawienia się w urzędzie pracy, co ograniczyło liczbę wyrejestrowań.

MSW: Spadek zatrudnienia cudzoziemców.

- Zatrudnienie cudzoziemców po 1poł25 spadło do 823,6tys. osób z 945,9tys. rok wcześniej, czyli o 13%r/r – poinformowało Ministerstwo Spraw Wewnętrznych (MSW). Zatrudnienie sezonowe obniżyło się do 10,0tys. osób z 32,4tys. osób, zatrudnienie na podstawie zezwolenia do 145,3tys. z 173,5tys. osób, a zatrudnienie na podstawie powiadomienia do 491,2tys. z 506,7tys., a na podstawie oświadczenia do 177,2tys. do 233,1tys.

MF sprzedało obligacje za PLN13,9mld.

- Na wczorajszym przetargu Ministerstwo Finansów (MF) sprzedało obligacje skarbowe o wartości PLN13,9mld, przy popycie w wysokości PLN15,7mld. Przedział oferty ustalono ostatecznie na PLN8-12mld. Największy udział w sprzedaży miały 5-letnie benchmarki o stałym kuponie.

Komentarz rynkowy

Rynek FX: Wypowiedzi członków Fed nt osłabienia rynku pracy wspierają oczekiwania na cięcia stóp i podkopują pozycję dolara.

- Po dwóch dniach niewielkiej aktywności inwestorów wczoraj kurs €/US$ powrócił do wzrostów. Notowania zwyżkowały o niemal centa do poziomu 1,1670 i od piątkowego minimum dzieli je już 2,5 centa. Przypomnijmy, iż w miniony piątek rozczarowujący wydźwięk raportu z rynku pracy USA doprowadził do silnych przetasowań na amerykańskich aktywach z uwagi na nasilenie oczekiwań na cięcia stóp procentowych jeszcze w tym roku.

- Zgodnie z naszymi przewidywaniami źródłem zmienności były komentarze przedstawicieli Rezerwy Federalnej. Wczoraj L. Cook stwierdziła, iż ostatnie dane z rynku pracy wydają się być „punktem zwrotnym” dla gospodarki. Wcześniej N. Kashkari stwierdził, iż właściwym może być dostosowanie stóp procentowych w krótkim terminie. W efekcie – jak wspomnieliśmy – dolar kontynuuje osłabienie. Dziś kalendarium danych to przede wszystkim posiedzenie Banku Anglii. Z perspektywy dolara liczyć się jednak będą kolejne wypowiedzi przedstawicieli Fed, ale i kolejne dane z rynku pracy USA (cotygodniowe wnioski o zasiłek dla bezrobotnych, czy wydajność pracy i jednostkowe koszty pracy w drugim kwartale). Dziś – zgodnie z ustaleniami - weszły w życie nowe stawki amerykańskich ceł wymierzone w 70 państw, w tym dla krajów Unii Europejskiej. Naszym zdaniem, cel €/US$ to wzrost do 1,17-1,18.

- Złoty umocnił się wczoraj o około gros z wykorzystując m.in. powrót do wzrostów kursu €/US$. W efekcie notowania €/PLN obniżyły się do 4,27 po tym jak dzień wcześniej wyznaczyły najwyższe zamknięcie od dwóch miesięcy. W środę wraz ze złotym na wartości zyskiwały pozostałe waluty regionu Europy Środkowo-Wschodniej, co naszym zdaniem potwierdza wpływ globalnych argumentów stojących za umocnieniem walut koszyka CEE. Czwartek w regionie to przede wszystkim decyzja w sprawie stóp procentowych banku centralnego Czech (prawdopodobne utrzymanie kosztu pieniądza na poziomie 3,50%). Uważamy, iż wycena złotego pozostanie pod dominującym wpływem czynników zewnętrznych. Informacje o zbliżeniu stanowisk między Rosją a USA w sprawie Ukrainy pozostają póki co bez rynkowego echa, gdyż brakuje im szczegółów.

Rynek FI: „Mocny” przetarg krajowego długu

- W środę mimo łagodnych wypowiedzi przedstawicieli Fed w kwestii perspektyw polityki pieniężnej rentowność wzdłuż amerykańskiej krzywej rosła. Ruch ten częściowo traktujemy jako realizacja zysków po ostatnich silnych przetasowaniach motywowanych piątkową publikacją słabego raportu z rynku pracy USA. Nie bez znaczenia były jednak także wyniki wczorajszych aukcji sprzedaży Treasuries, które przyniosły słaby popyt ze strony inwestorów. Wczoraj rentowność 10-latki amerykańskiej wzrosła o 4pb do 4,81%. Niemal tradycyjnie jak to ma miejsce w ostatnich sesjach spokojem emanowała natomiast niemiecka krzywa. Od lipcowego posiedzenia Europejskiego Banku Centralnego tj. momentu, gdy rynek za scenariusz bazowy przyjął stabilizację stóp procentowych w strefie euro w kolejnych miesiącach, ruchy Bunda są ledwie kosmetyczne.

- Za nami niezwykle udany przetarg sprzedaży obligacji. Ministerstwo Finansów sprzedało obligacje serii OK0128, PS0730, WZ0930, DS0432, DS1034 i DS1035 za łącznie PLN12,0mld, a więc na poziomie maksymalnej puli podaży wynikającej z planu, przy imponującym popycie PLN15,7mld. Podobnie jak w poprzednich przetargach największym zainteresowaniem cieszył się papier PS0730 odpowiadający za niemal połowę sprzedaży. W związku z wysokim popytem Ministerstwo Finansów zdecydowało o zorganizowaniu przetargu dodatkowego, na którym pozyskano kolejne aż PLN1,94mld. Przypomnijmy, iż był to jedyny z sierpniowych przetargów outright a jak wskazywaliśmy wcześniej, wysokie zainteresowanie inwestorów nie powinno stanowić zaskoczenia z uwagi na fakt, iż strona kupujących pozostaje nadpłynna po lipcowych zapadalnościach obligacji. Na rynku wtórnym dochodowość obligacji z długiego końca krzywej nieco wzrosła w środę. Rentowność 10-latki sięgnęła poziomu 5,46%, choć szerszy obraz notowań nie uległ zmianie. Wycena 10-latki od kilku tygodni pozostaje bowiem w zawężonym przedziale wahań.