Dziennik |

Dziennik ING: W piątek spotkanie Trump-Putin ws. Ukrainy. W kraju krótszy tydzień, ale poznamy wstępny szacunek PKB za 1kw25.

Wiadomości zagraniczne

Najbliższy tydzień na rynkach bazowych: Spotkanie Trump-Putin ws. Ukrainy. Inflacja CPI w USA i finalna inflacja z Europy.

- Głównym wydarzeniem najbliższego tygodnia będzie piątkowe spotkanie Donalda Trumpa z Putinem na Alasce dot. zawieszenia broni na Ukrainie. Do spotkania raczej nie dołączy prezydent Ukrainy W. Zełeński. Prezydent Trump zasugerował w piątek, że porozumienie ws. zakończenia wojny w Ukrainie jest blisko i zakłada wymianę terytoriów.

- Sekretarz generalny NATO Mark Rutte powiedział wczoraj, że Zachód nigdy nie uzna rosyjskiej aneksji ukraińskich terytoriów, a Rosja nie będzie decydować o ewentualnym członkostwie Ukrainy w NATO. Do propozycji wymiany terytoriów krytycznie podchodzi również grupa państw europejskich. W sobotę oświadczenie ws. Ukrainy (m.in. o nienaruszalności granic czy udziale Ukrainy w negocjacjach) podpisało sześciu przywódców europejskich (Francja, Niemcy, Wielka Brytania, Włochy, Polska, Finlandia) oraz przewodnicząca Komisji Europejskiej U. von der Leyen.

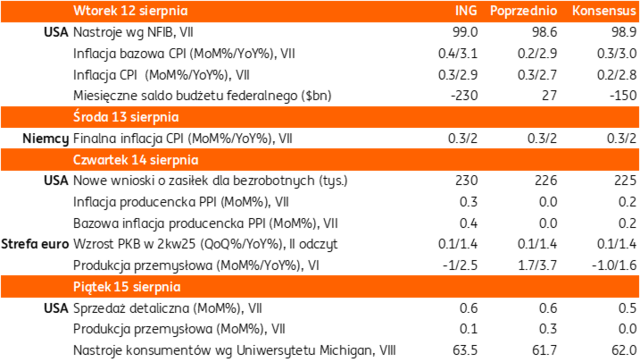

- Z danych gospodarczych, we wtorek poznamy odczyt amerykańskiej inflacji CPI za lipiec. Konsensus rynkowy zakłada wzrost wskaźnika zasadniczego CPI o 0,2%m/m i 2,8%r/r (miesiąc wcześniej odpowiednio 0,3% i 2,7%) oraz inflacji bazowej odpowiednio 0,3% i 3,0% (miesiąc wcześniej 0,2% i 2,9%). Możliwe jest jednak zaskoczenie odczytu indeksu bazowego w górę nawet 0,4%m/m m.in. ze względu na wzrost niektórych towarów z powodu ceł (widoczny już w czerwcowym odczycie inflacji CPI). Ryzykiem w dół dla inflacji jest spadek kosztów utrzymania mieszkania.

- W tym tygodniu decyzje ws. stóp procentowych podejmą banki centralne Australii (spodziewana obniżka o 25pb do 3,60%) oraz Norwegii (spodziewane utrzymanie stóp procentowych bez zmian).

Wiadomości krajowe

Wstępny szacunek PKB w 2kw25 i ostateczne dane o lipcowej inflacji.

- W środę o 10:00 Główny Urząd Statystyczny (GUS) opublikuje wstępny szacunek PKB w 2kw25. Prognozujemy, że roczne tempo wzrostu gospodarczego wzrosło do 3,5%r/r (konsensus: 3,4%) z 3,2%r/r w 1kw25, a głównym motorem napędowym pozostały branże usługowe. Aktywność w sektorze przetwórczym pozostała przytłumiona, a budownictwo odnotowało spadek. Wzrost sprzedaży detalicznej o blisko 6%r/r w ubiegłym kwartale sugeruje, że roczne tempo wzrostu konsumpcji było wyraźnie wyższe niż w 1kw25. Z kolei wzrost inwestycji prawdopodobnie nieco wyhamował i nadal był głównie napędzany wydatkami sektora publicznego. Pełne dane o PKB wraz ze strukturą poznamy 1 września.

- W środę o 14:00 Narodowy Bank Polski (NBP) upubliczni bilans płatniczy za czerwiec. Szacujemy, że saldo obrotów bieżących odnotowało deficyt w wysokości €1,110mld (konsensus: €1,080mld) i w ujęciu ostatnich 12 miesięcy wyniosło -1,1% PKB, wobec -1,0% PKB po maju. Dwunastomiesięczny deficyt w handlu towarami nie zmienił się istotnie, pozostając w okolicach 1,6% PKB. Prognozujemy wzrost eksportu wyrażonego w euro na 0,8%r/r, przy wzroście importu o 3,2%r/r. Pomimo pewnego pogorszenia na przestrzeni ostatnich miesięcy, skala nierównowagi zewnętrznej polskiej gospodarki pozostaje niewielka i nie stanowi źródła presji na notowania PLN.

- W czwartek o 10:00 GUS poda ostateczne dane o inflacji CPI w lipcu. Nie spodziewamy się istotnych rewizji względem wstępnego szacunku na poziomie 3,1%r/r. Spadek inflacji z 4,1%r/r w czerwcu do blisko 3%r/r w lipcu był znaczący, ale prawdopodobnie niewystarczający, aby Rada Polityki Pieniężnej (RPP) obniżyła we wrześniu stopy procentowe o 50bp. W naszej ocenie bardziej prawdopodobne jest cięcie o 25pb. Dalsze decyzje będą uzależnione od napływających danych, ale naszym zdaniem jest przestrzeń do redukcji stóp procentowych o 75pb przed końcem 2025. Języczkiem u wagi czwartkowej publikacji będą wyliczenia inflacji bazowej, chociaż oficjalne dane NBP zostaną opublikowane dopiero w przyszły poniedziałek.

Prezydent Nawrocki proponuje niższe podatki bez wskazania źródeł finansowania.

- W piątek prezydent K. Nawrocki przedstawił projekt ustawy w sprawie zerowego podatku PIT dla rodzin z dwójką lub większą liczbą dzieci. Zapowiedział także, że dziś do Sejmu trafi projekt podwyższenie drugiego progu podatkowego z PLN120tys. do PLN140tys.

- Propozycje prezydenta są kosztowne fiskalnie i nie zawierają źródeł ich finansowania. W kontekście procedury nadmiernego deficytu i planowanych wysokich wydatków na cele obronne rząd raczej nie zdecyduje się na procedowanie proponowanych przez prezydenta projektów.

Wolniejszy, ale wciąż wysoki wzrost płac w gospodarce w 2kw25.

- Przeciętne miesięczne wynagrodzenie w gospodarce narodowej (obejmuje m.in. płace w sferze budżetowej) wzrosło w 2kw25 o 8,8%r/r do PLN8748,63 po wzroście o 10,0%r/r w 1kw25.

- Wzrost płac hamuje, ale utrzymuje wysoką dynamikę, co jest jednym z argumentów przeciwko zdecydowanym cięciom stóp procentowych, pomimo spadającej inflacji. Spodziewamy się, że tempo wzrostu płac będzie spadało w kolejnych kwartałach, czemu oprócz niższej inflacji (indeksowanie części wynagrodzeń) będzie sprzyjała także wyraźnie niższe niż w ostatnich latach podwyżka płacy minimalnej od nowego roku (o 3,0%). Dane ankietowe (m.in. szybki monitoring NBP) także wskazują, że presja płacowa w sektorze przedsiębiorstw słabnie.

Komentarz rynkowy

Rynek FX: Spotkanie Trump-Putin wydarzeniem tygodnia dla walut CEE.

- Kurs €/US$ pozostaje stabilny wokół poziomu 1,1660 wyczekując nowych argumentów mogących wybić go z wakacyjnego marazmu. W naszej ocenie, o ile na wydarzenie tygodnia na świecie wyrasta piątkowe spotkanie D.Trumpa z V.Putinem, to dla perspektyw €/US$ może ono nie mieć tak istotnego znaczenia, jak np. dla „walut przyfrontowych” tj. polskiego złotego, czy węgierskiego forinta. Kluczowe dla dolara pozostają perspektywy łagodzenia polityki pieniężnej Fed. Te mogą zaś zostać zweryfikowane jutrzejszym odczytem inflacji CPI ze Stanów Zjednoczonych, czy piątkową publikacją raportu Uniwersytetu Michigan (oczekiwania inflacyjne). Nie bez znaczenia będą ponadto kolejne zaplanowane wystąpienia amerykańskich bankierów centralnych. Z perspektywy euro istotne pozostaną odczyty indeksu ZEW z Niemiec (wtorek), czy rewizja danych o PKB za 2kw25 w strefie euro. Scenariuszem bazowym pozostaje ruch €/US$ do 1,1720 i następnie 1,18 tj. szczytów z czerwca i lipca.

- Nastroje na rynku walut regionu Europy Środkowo-Wschodniej pozostają pozytywne. Mimo niewielkich ruchów kursu €/US$ źródłem umocnienia walut krajów CEE pozostają informacje dotyczące piątkowego spotkania D.Trumpa z V.Putinem w sprawie Ukrainy. Zgodnie ze spekulacjami jego wynikiem może być zawieszenie broni, a w skrajnie optymistycznym przypadku porozumienie pokojowe między Rosją a Ukrainą. Temat ten zdominuje – krótszy dla polskich inwestorów – tydzień na rynkach finansowych. Tym bardziej, iż kalendarium danych makroekonomicznych jest dość ubogie. Za najistotniejszą publikację uznajemy jutrzejszy odczyt inflacji CPI ze Stanów Zjednoczonych. Lokalnie wydarzeniami tygodnia będzie wstępny odczyt PKB za 2kw. (środa) oraz finalna publikacja inflacji CPI (czwartek). Kurs €/PLN rozpoczął nowy tydzień od przejściowego wyznaczenia poziomu 4,2330 a wiec 3-tygodniowego minimum. Od środy notowania obniżyły się aż o pięć groszy. W naszej ocenie mimo ważnych publikacji krajowych kierunek zmian na złotym wyznaczy sentyment globalny towarzyszący spotkaniu liderów USA i Rosji. Przebicie poziomu 4,2266 uzależniamy od wyniku tych rozmów.

Rynek FI: Spadek rentowności polskiej 10-latki uznajemy za przejściowy.

- Koniec tygodnia na rynku amerykańskiego długu przyniósł niewielkie wzrosty dochodowości. W przypadku 10-latki USA obserwowaliśmy zwyżkę o 4pb do 4,28%. W trakcie całego zakończonego tygodnia rentowność 10-latki wzrosła natomiast o 10bp niwelując część zniżki wywołanej niedawnym odczytem raportu z amerykańskiego rynku pracy. Dla Treasuries kluczowe pozostaną wskaźniki pomocne w ocenieniu perspektyw przyszłych ruchów Fed tj. odczyt inflacji CPI i raport Uniwersytetu Michigan. W przypadku, gdyby wspierały one tegoroczne cięcia stóp procentowych w USA spodziewamy się powrotu dochodowości na niższe poziomy (okolice 4,20% w przypadku 10-latki). Na rynku niemieckiego długu koniec tygodnia również przyniósł wzrost dochodowości. Rentowność Bunda zwyżkowała o 4 bp do poziomu 2,68% wybijając się z wąskiego pasma wahań. Wciąż obowiązuje jednak przedział 2,58% - 2,73% dla ruchów rentowności niemieckiej 10-latki.

- Wbrew ruchom rynków bazowych piątek na krajowym rynku długu przyniósł spadki dochodowości długiego końca krzywej. Notowania obniżyły się o 6 bp do 5,35%, co jednak uznajemy za tymczasowe, zważywszy na: 1) sytuację rynków bazowych, 2) zbliżającą się publikację projektu przyszłorocznego budżetu, 3) ofensywę legislacyjną nowego prezydenta zawierającą kosztowne propozycje gospodarcze, czy 4) niepewność towarzyszącą mrożeniu cen energii w 4kw25 (ustawa oczekuje na podpis K.Nawrockiego). W kolejnych dniach spodziewamy się wzrostu rentowności 10-latki w okolice 5,43%. Dla perspektyw POLGBs ważne będą dane makro tego tygodnia, w tym wstępny odczyt krajowego PKB za 2kw25, czy finalne dane o inflacji za lipiec.