Dziennik |

Dziennik ING: Jutro spotkanie Trump-Putin na Alasce. Krajowy PKB nie zaskoczył, ale nadwyżka w obrotach bieżących z zagranicą owszem. Dziś ostateczne dane o CPI za lipiec.

Wiadomości zagraniczne

USA-Rosja: Jutro spotkanie Trump-Putin ws. Ukrainy.

- Przed spotkaniem z Putinem w piątek na Alasce, prezydent Donald Trump rozmawiał wczoraj online z liderami Ukrainy i krajów europejskich. Politico donosi, że Trump stwierdził, że USA mogą udzielić Ukrainie warunkowych gwarancji bezpieczeństwa, ale rzekomo była to szeroka pojęta koncepcja.

- Kanclerz Niemiec Friedrich Merz powiedział, że na Alasce muszą być zachowane interesy Ukrainy i Europy. Według niego Ukraina musi uczestniczyć w dalszych rozmowach pokojowych, a w przypadku fiaska rozmów należy zwiększyć presję na Rosję.

- Podczas innego wystąpienia publicznego, Trump powiedział, że po spotkaniu z Putinem w piątek, liczy na kolejne spotkanie z udziałem prezydenta Ukrainy, które miałoby się odbyć niemal natychmiast.

- USA zawiesiły część sankcji na Rosję do 20 sierpnia, aby umożliwić zorganizowanie szczytu na Alasce, nie obejmuje to odblokowania zamrożonych rosyjskich aktywów czy inne transakcje objęte sankcjami.

USA: Komentarze ws. stóp procentowych.

- Sekretarz skarbu Scott Bessent powiedział, że USA potrzebują serii obniżek stóp procentowych, które powinny być niższe o 150-175pb. Od końca 2024 stopy Fed utrzymywane są przedziale 4,25%-4,50%, instrumenty rynkowe wyceniają 26pb obniżki na posiedzeniu 17 września.

- Gubernator Fed z Chicago Austan Goolsbee powiedział, że cła są szokiem stagflacyjnym i nie zgodził się z poglądem, że cła to jednorazowy impuls wywołujący jedynie przejściową inflację. Według niego cłą mogą osłabić wzrost produktywności. Zwrócił uwagę na słaby odczyt inflacji usług w ostatnich danych CPI.

- Natomiast Raphael Bostic zakłada, że rynek pracy pozostanie solidny i widzi jedną obniżkę stóp procentowych Fed w tym roku. Zauważył jednak, że dane sugerują osłabienie rynku pracy w ostatnich 3 miesiącach.

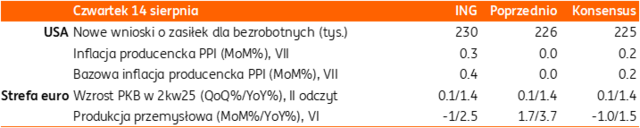

Dziś inflacja producencka PPI z USA i II odczyt PKB w 2kw25 ze strefy euro oraz dane o produkcji przemysłowej za czerwiec.

Wiadomości krajowe

Dziś poznamy szczegóły lipcowej inflacji CPI.

- Dziś o 10:00 GUS poda ostateczne dane o inflacji CPI w lipcu. Nie spodziewamy się istotnych rewizji względem wstępnego szacunku na poziomie 3,1%r/r. Spadek inflacji z 4,1%r/r w czerwcu do blisko 3%r/r w lipcu był znaczący, ale prawdopodobnie niewystarczający, aby Rada Polityki Pieniężnej (RPP) obniżyła we wrześniu stopy procentowe o 50bp.

- W naszej ocenie bardziej prawdopodobne jest cięcie o 25pb. Dalsze decyzje będą uzależnione od napływających danych, ale naszym zdaniem jest przestrzeń do redukcji stóp procentowych o 75pb przed końcem 2025. Języczkiem u wagi czwartkowej publikacji będą wyliczenia inflacji bazowej, chociaż oficjalne dane NBP zostaną opublikowane dopiero w przyszły poniedziałek.

Wzrost PKB o 3,4%r/r dzięki usługom i rosnącej konsumpcji.

- Według wstępnego szacunku, PKB wzrósł w 2kw25 o 3,4%r/r (ING: 3,5%; konsensus: 3,4%), po wzroście o 3,2%r/r w 1kw25. Dane odsezonowane wskazują na lekkie przyspieszenie wzrostu do 0,8%kw/kw z 0,7%kw/kw kwartał wcześniej.

- Wprawdzie szczegółową strukturę PKB poznamy dopiero 1 września, jednak na bazie napływających danych miesięcznych szacujemy, że wzrost gospodarczy był głównie napędzany przez branże usługowe, przy będącym nadal niemal w stagnacji przemyśle i spadku aktywności w budownictwie. Od strony wydatkowej kluczową składową pozostała konsumpcja prywatna, która według naszych szacunków wzrosła o ok. 4%r/r po wzroście o 2,5%r/r w 1kw25. Wskazuje na to m.in. solidny wzrost sprzedaży detalicznej w ubiegłym kwartale (5,8%r/r vs. 1,4%r/r w 1kw25), co było m.in. związane z przesunięciem wydatków wielkanocnych z marca (święta w 2024) na kwiecień (2025). Towarzyszył temu prawdopodobnie wzrost inwestycji, głównie publicznych, dodatni wkład zmiany stanu zapasów i ujemny wkład eksportu netto.

- Gospodarka przyspieszyła w 2kw25 i jest na ścieżce do osiągnięcia wzrostu PKB o 3,5% w tym roku. Aktywności w 2kw25 sprzyjał efekt Wielkanocy i utrzymanie dynamicznego wzrostu gospodarczego w 2poł25 będzie wymagało dalszego ożywienia inwestycji, zwłaszcza prywatnych. Rozpoczęty cykl obniżek stóp procentowych i sygnały odbudowy popytu na kredyt oraz zwiększona absorpcja funduszy unijnych powinny sprzyjać realizacji projektów inwestycyjnych. Głównym ryzykiem dla wzrostu, zwłaszcza w sektorze przemysłowym, pozostaje słaba koniunktura na głównych rynkach eksportowych.

Zaskakująca nadwyżka w obrotach bieżących w czerwcu. Zmiana tendencji w obrotach handlowych.

- Saldo obrotów bieżących bilansu płatniczego wykazało w czerwcu nadwyżkę €651mln, po dużym deficycie (-€1838mln) w maju, powyżej konsensusu (-€1080mln) i naszej prognozy -€1110mln. W ujęciu dwunastomiesięcznym deficyt w obrotach bieżących poprawił się do -0,9% PKB w czerwcu z -1,0% PKB w maju, natomiast 12-miesięczne saldo towarowe poprawiło się do -1,5% PKB z -1,6% PKB miesiąc wcześniej. Dodatnie saldo obrotów bieżących w czerwcu było wypadkową niewielkiej nadwyżki w handlu towarami (€59mln, po serii miesięcznych deficytów od maja 2024) i wysokiej nadwyżki w handlu usługami (€3731mln) oraz deficytu na rachunku dochodów pierwotnych (-€2803mln) i na rachunku dochodów wtórnych (-€336mln).

- W czerwcu dynamika obrotów towarowych osłabła po wyraźnym przyśpieszeniu w maju, co wynikało wówczas z korzystnego układu dni roboczych, podczas gdy w czerwcu 2025 liczba dni roboczych była taka sama jak rok wcześniej. Zaskakujące jest jednak o wiele silniejsze wyhamowanie wzrostu importu niż eksportu. Po raz pierwszy od kwietnia 2024, eksport w ujęciu r/r rósł szybciej niż import. Wzrost eksportu wyrażonego w euro zwolnił w czerwcu do 1,9%r/r z 4,2%r/r w maju. Natomiast import spadł o 0,2%r/r po wzroście o 5,2% w maju. Nastąpiło to w warunkach stopniowego ożywienia w polskiej gospodarce, które napędza import (dziś GUS podał, że wzrost gospodarczy przyśpieszył do 3,4%r/r w 2kw25 z 3,2% w 1kw25) oraz przy słabej kondycji gospodarki strefy euro (ogranicza eksport). Wzrost eksportu jest pozytywnym sygnałem, ale optymizm nieco studzi komentarz analityków NBP.

- Zgodnie z informacją NBP, duży wzrost eksportu nastąpił w sprzedaży zabawek, odzieży i produktów farmaceutycznych, co w dużej mierze miało charakter reeksportu. Poprawiła się także sprzedaż branży motoryzacyjnej (samochody osobowe, autobusy i ciągniki drogowe), dalej rosła sprzedaż polskich produktów rolnych. Utrzymał się jednak trend spadkowy w eksporcie towarów konsumpcyjnych trwałego użytku, m.in. telewizorów, mebli czy sprzętu AGD. Po stronie importu, NBP zwraca uwagę na wpływ niższych cen ropy naftowej oraz deprecjacji US$, ale jednocześnie niższe dostawy zaopatrzeniowe krajowego przemysłu oraz wyhamowanie szybkiego wzrostu importu towarów konsumpcyjnych, który był widoczny w poprzednich miesiącach br.

- Pozytywna niespodzianka w dzisiejszych danych może mieć charakter przejściowy, a jedna obserwacja nie tworzy nowego trendu. W trakcie 2025 wciąż prognozujemy łagodne pogłębianie się deficytu na rachunku obrotów bieżących do 1,3% PKB na koniec roku za sprawą pogorszenia salda towarowego. Warunki zewnętrzne pozostają trudne dla ekspansji eksportowej. Wciąż nie widać odbicia gospodarczego w Niemczech, które są naszym największym partnerem handlowym. Niedawne porozumienia ws. ceł UE-USA wprawdzie oddala ryzyko skrajnie negatywnego scenariusza, ale od sierpnia będą obowiązywać istotnie wyższe cła USA na towary z UE niż na początku obecnej kadencji D. Trumpa. Osłabienie popytu z USA na unijne towary będzie miało niekorzystny, choć ograniczony, pośredni wpływ na koniunkturę w Polsce, głównie przez kanał spowolnienia w Europie Zachodniej.

MF: Propozycje podatkowe prezydenta kosztowne i korzystne dla najbogatszych.

- Na propozycji prezydenta K. Nawrockiego „PIT zero dla rodzin” skorzystaliby najlepiej zarabiający, a koszty tego rozwiązania są szacowane na PLN30mld – powiedział minister finansów i gospodarki A. Domański. Niemal całość korzyści z proponowanego rozwiązania trafiłoby do 20% najlepiej zarabiających – dodał minister. Szef resortu finansów i gospodarki zapowiedział także zaprezentowanie w najbliższych tygodniach założeń dotyczących przepisów dotyczących podatku na sektor bankowy.

- Złożony przez prezydenta projekt ustawy zakłada podniesienie progu podatkowego z PLN120tys. do PLN140tys. oraz wprowadzenie zerowej stawki PIT dla dochodu do PLN140tys. w przypadku rodziców z co najmniej dwójką dzieci. Projekt nie zawiera uzasadnienia, ani oceny skutków regulacji. Nie są więc oszacowane koszty proponowanych zmian.

MF sprzedało w lipcu obligacje detaliczne za PLN8,2mld.

- Sprzedaż obligacji detalicznych w lipcu wyniosła PLN8,2mld, wobec PLN6,6mld w czerwcu – poinformowało Ministerstwo Finansów (MF). Była to najwyższa miesięczna sprzedaż od sierpnia 2024.

Komentarz rynkowy

Rynek FX: Łagodne osłabienie dolara.

- Kurs €/US$ zanotował drugą z rzędu sesję wzrostową. Zmiany pozostają jednak ograniczone. Od środy dolar osłabił się o ledwie centa, a notowania sięgnęły poziomu 1,17. Źródłem przeceny amerykańskiej waluty pozostają nasilające się oczekiwania na cięcia stóp procentowych w Stanach Zjednoczonych w najbliższych miesiącach. Nastroje podsycają wypowiedzi przedstawicieli administracji D.Trumpa. Zdaniem sekretarza skarbu USA stopy procentowe powinny być niższe o 150-175pb a Fed już we wrześniu powinien je ściąć o 50pb. Z kolei wypowiadający się wczoraj R.Bostic z Fed przyznał, że jego zdaniem koszt pieniądza powinien zostać obniżony w tym roku o 25pb. W jego ocenie silny rynek pracy w USA (bliski pełnego zatrudnienia) daje Rezerwie Federalnej "luksus" uniknięcia pośpiesznych zmian w polityce pieniężnej. Dziś przed nami prawdopodobnie dość spokojna sesja. Inwestorzy wyczekują jutrzejszych danych o produkcji przemysłowej i sprzedaży detalicznej z Chin i USA, a także wyniku rozmów D.Trumpa z V.Putinem w sprawie Ukrainy.

- Kurs €/PLN „zadomawia się” w okolicy poziomu 4,2550. Wczorajsze dane o PKB w 2kw25 czy bilansie płatniczym za czerwiec nie wywołały zmian. W naszej ocenie także dzisiejsze finalne dane o inflacji mogą przejść bez rynkowego echa (o ile nie będą istotnie różnić się od wstępnych szacunków CPI). Krótszy tydzień pracy w Polsce oraz brak interesujących pozycji w kalendarium czwartkowej sesji zadecyduje naszym zdaniem o stabilizacji notowań €/PLN wokół bieżącego poziomu. Inwestorzy wyczekują jutrzejszych rozmów pomiędzy prezydentami USA i Rosji.

Rynek FI: Członkowie Fed nie podzielają przekonania rynku o obniżkach stóp procentowych.

- Wtorkowy niższy od oczekiwań wzrost inflacji CPI z dość ograniczonym wpływem ceł oraz wczorajsze wypowiedzi przedstawicieli Fed zadecydowały o spadku dochodowości obligacji amerykańskich w ostatnich dniach. Rentowność 10-latki USA obniżyła się do poziomu 4,24% tj. o około 5pb. Zarówno R.Bostic, jak i A.Goolsbee oraz T.Barkin wypowiadali się ostrożnie na temat możliwych cięć stóp procentowych. W ocenie ostatniego wciąż nie jest jasne, czy większym zagrożeniem pozostaje sytuacja na rynku pracy, czy inflacja. O braku „jednoznacznej odpowiedzi” na bieżące procesy zachodzące w gospodarce mówił A.Goolsbee (dysponujący prawem głosu podczas posiedzeń Fed). Warto również wspomnieć, iż dwa dni temu inny „głosujący” członek Fed J.Schmid stwierdził, że gospodarka nie potrzebuje obecnie obniżek stóp procentowych. W ślad za zmianami Treasuries podążały wczoraj Bundy. Niemieckie obligacje obniżyły się w rentowności wzdłuż całej krzywej. W efekcie tamtejsza 10-latka zakończyła dzień z dochodowością na poziomie 2,68% tj. 6pb niższą niż na koniec środowej sesji.

- Dochodowość długiego końca krajowej krzywej zanotowała wczoraj kosmetyczne wzrosty do poziomu 5,41%. Wciąż jednak w nieco szerszej perspektywie notowania polskiej 10-latki poruszają się w ramach zawężonego przedziału wahań 5,34-5,42%. Dzisiejszą sesję zdominuje finalny odczyt inflacji CPI z kraju, który jednak nie będzie naszym zdaniem na tyle przełomowym wydarzeniem, by w istotny sposób wpłynąć na wycenę POLGBs. Podobnie jak na większości rynków dominuje oczekiwanie na wynik jutrzejszych rozmów D.Trumpa z V.Putinem.