Dziennik |

Dziennik ING: Po szczycie Trump-Putin, dziś spotkanie Trump-Zełeński. Krajowa inflacja za lipiec potwierdzona na 3,1%r/r.

Wiadomości zagraniczne

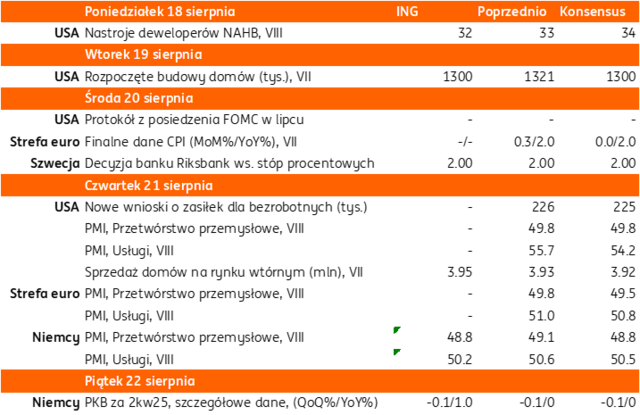

Najbliższy tydzień na rynkach bazowych: rozmowy ws. Ukrainy w USA, sympozjum Fed w Jackson Hole i wstępne dane PMI o koniunkturze w sierpniu.

- Wydarzenia polityczne nabiorą przyśpieszenia po spotkaniu Trump-Putin na Alasce w piątek. Dziś dojdzie najpierw do spotkania Donalda Trumpa z prezydentem Ukrainy W. Zełenskim, a następnie z kilkoma przywódcami europejskimi. Do Waszyngtonu udają się przywódcy Niemiec, Francji, Wielkiej Brytanii, Włoch i Finlandii oraz przewodnicząca Komisji Europejskiej i sekretarz generalny NATO.

- Z perspektywy Trumpa i Putina spotkanie na Alasce było bardzo udane. Wczoraj agencja Reutera podała, że Rosja może być gotowa wycofać się za cały Donbas i ma się domagać formalnego uznania Krymu jako terytorium rosyjskiego. Putin ma być rzekomo otwarty na gwarancje bezpieczeństwa dla Ukrainy i udział zachodnich wojsk oraz z udziałem Chin.

- Trump chciałby, aby spotkanie z przywódcami Rosji i Ukrainy z jego udziałem odbyło się w najbliższy piątek. USA miały zaoferować Ukrainie gwarancje bezpieczeństwa podobne do art. 5 traktatu, ale bez formalnego członkostwa w NATO. Według Trumpa, Zełenski może natychmiast zakończyć wojnę, ale nie ma mowy o powrocie Krymu do Ukrainy i jej członkostwie w NATO. Po spotkaniu z Putinem, Trump zrezygnował z żądania natychmiastowego zawieszenia broni.

- Dla inwestorów ważnym wydarzeniem w tym tygodniu będzie trwające od czwartku do soboty coroczne sympozjum Fed w Jackson Hole (główny jego motyw to transformacja rynków pracy) oraz komunikacja prezesa Fed Jerome Powella ws. zagrożeń inflacyjnych oraz perspektyw dla polityki stóp procentowych. Główne wystąpienie Powella jest zaplanowane na piątek.

- Już w środę zostanie opublikowany protokół z ostatniego posiedzenia Fed w lipcu.

- W drugiej części tygodnia poznamy serię wstępnych danych PMI o koniunkturze w przemyśle i usługach z głównych rynków bazowych, ale nie spodziewamy się istotnych zmian w dotychczasowych trendach. Możliwe lekkie osłabienie koniunktury na rynkach europejskich, gdzie ostatnie odczyty były blisko granicy 50 pkt. między ożywieniem a stagnacją.

USA: Nieco słabsze dane o kondycji konsumenta i produkcji przemysłowej.

- Indeks nastrojów konsumentów wg Uniwersytetu Michigan spadł w sierpniu do 57,2 z 57,7 w lipcu. Ponownie wzrosły oczekiwania inflacyjne – w horyzoncie roku do 4,9% z 4,5% (oczekiwano 4,4%), a w długim terminie do 3,9% z 3,4% miesiąc wcześniej (oczekiwano 3,4%).

- Sprzedaż detaliczna wzrosła w lipcu o 0,5%, po 0,9% miesiąc wcześniej (po korekcie w górę z 0,6%), lekko poniżej konsensusu 0,6%.

- Produkcja przemysłowa spadła w lipcu o 0,1%, poniżej konsensusu zakładającego stabilizację (0%), po wzroście o 0,4% w czerwcu (po korekcie w górę z 0,3%).

USA: Negatywna niespodzianka w inflacji producenta za lipiec.

- Po korzystnych danych o inflacji CPI na początku ubiegłego tygodnia, opublikowane w ubiegły czwartek dane o inflacji producenckiej PPI zaskoczyły po wyższej stronie. Indeks PPI przyśpieszył w lipcu do 3,3%r/r z 2,4% w czerwcu, powyżej konsensusu 2,5%, po tym jak ceny wzrosły o 0,9%m/m (konsensus 0,2%) po 0,0% w czerwcu. Natomiast inflacja bazowa PPI przyśpieszyła do 3,7%r/r w lipcu z 2,6% w czerwcu oraz 3,0% według konsensusu, po wzroście o 0,9%m/m, powyżej konsensusu 0,0% oraz po 0,0% w czerwcu.

- W strukturze indeksu silnie odbiła inflacja w usługach (o 1,1%m/m, najmocniej od marca 2022), w tym w handlu o 2,0%, co można wiązać z cłami Trumpa. Odczyt PPI wzmocnił argumenty o trwałym niż jednorazowym wpływie ceł Trumpa na inflację w USA oraz osłabił oczekiwania na znaczące obniżki stóp procentowych Fed. Instrumenty rynkowe wyceniają obecnie 21pb obniżki we wrześniu i 55pb łącznie do końca roku. Dzień przed publikacją danych od PPI było to odpowiednio 27pb i 64pb.

Wiadomości krajowe

Tydzień z danymi z przemysłu, budownictwa i rynku pracy.

- W czwartek poznamy lipcowe dane o produkcji przemysłowej, budowlanej oraz płace i zatrudnienie w sektorze przedsiębiorstw.

- Prognozujemy, że produkcja przemysłowa wzrosła w lipcu o 2,1%r/r (konsensus: 1,6%), po spadku o 0,1%r/r w czerwcu. Po zachęcających sygnałach ożywienia na początku roku, związanych głównie z gromadzeniem zapasów w obawie przed skokowym wzrostem ceł importowych USA, kolejne miesiące rozczarowywały, a cykliczne ożywienie koniunktury w sektorze przetwórczym się opóźnia. W efekcie roczna zmiana produkcji waha się w okolicach zera w ślad za efektami kalendarzowymi (różnice w liczbie dni roboczych). Lipiec 2025 miał tyle samo dni roboczych co rok wcześniej, więc nie spodziewamy się wybicia z generalnie stagnacyjnego trendu krajowego przemysłu, zwłaszcza, że ostatnie dane dla strefy euro nie dają powodów do optymizmu w kwestii ożywienia popytu zagranicznego na produkty polskiego przemysłu. Szacujemy, że ceny producentów (PPI) obniżyły się w lipcu o 1,5%r/r (konsensus: -1,4%), po spadku o 1,8%r/r miesiąc wcześniej, wydłużając trwający od dwóch lat okres deflacji PPI.

- Rynek pracy jest wciąż napięty, a ostatnie dane przynoszą mieszane sygnały. Chociaż badania koniunktury sugerują słabnięcie presji płacowej, to wzrost wynagrodzeń utrzymuje się na wysokich jednocyfrowych poziomach. Prognozujemy, że w lipcu przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło o 8,5%r/r (konsensus: 8,6%), po wzroście o 9,0%r/r w czerwcu. Jednocześnie poziom zatrudnienia pozostaje niższy niż przed rokiem. Wprawdzie w lipcu spodziewamy się niewielkiego wzrostu liczby etatów względem czerwca, ale nadal oczekujemy, że przeciętne zatrudnienie w przedsiębiorstwach spadło o 0,8%r/r (konsensus na tym samym poziomie), czyli w takim samym rocznym tempie jak w czerwcu. Ostatni wzrost stopy bezrobocia rejestrowanego był w dużym stopniu związany ze zmianami w funkcjonowaniu urzędów pracy, co wygenerowało zaburzenia statystyczne. Wciąż bezrobocie w Polsce należy do najniższych w krajach Unii Europejskiej (UE), a wiele branż raportuje problemy z dostępnością pracowników.

- Według naszych prognoz produkcja budowlano-montażowa wzrosła w lipcu o 0,5%r/r (konsensus: 1,4%), wobec wzrostu o 2,2%r/r miesiąc wcześniej. Sektor budowlany pozostaje pod presją, zwłaszcza w sektorze mieszkaniowym, gdzie widoczne są sygnały pewnej korekty cenowej. Stopniowa poprawa wyników powinna natomiast następować w sekcji związanej z robotami specjalistycznymi w związku z rosnącą absorpcją funduszy z UE.

Lipcowa inflacja potwierdzona na 3,1%r/r. Wciąż wysoka inflacja usług.

- Według ostatecznych danych inflacja CPI obniżyła się w lipcu do 3,1%r/r z 4,1%r/r w czerwcu, potwierdzając wstępny szacunek (flash). Ceny towarów wzrosły w ubiegłym miesiącu o 1,9%r/r, a ceny usług o 6,2%r/r, wobec odpowiednio 3,2%r/r i 6,3%r/r w czerwcu. Wyraźnie podrożały m.in. usługi turystyczne za granicą (11,2%m/m) oraz opłaty RTV (3,8%m/m). Inflacja cen usług pozostaje uporczywie wysoka, co koresponduje z powolnym hamowaniem tempa wzrostu płac na przestrzeni tego roku.

- Do spadku rocznego wskaźnika inflacji względem czerwca przyczyniło się głównie wyhamowanie inflacji cen energii (do 2,4%r/r z 12,8%r/r w czerwcu), co obniżyło roczne tempo wzrostu cen konsumpcyjnych o ok. 1,2pkt. proc. Wynikało to z efektu bazowego związanego z częściowego odmrożenia cen energii od lipca 2024. W przeciwnym kierunku oddziaływały ceny paliw, gdzie spadek wyhamował w lipcu do 6,8%r/r z 10,0%r/r w czerwcu. Szacujemy, że inflacja bazowa z wyłączeniem cen żywności i energii była w lipcu na zbliżonym poziomie jak w czerwcu, kiedy wyniosła 3,4%r/r.

- Inflacja wprawdzie nie spadła w lipcu poniżej 3%r/r, czego oczekiwał rynek, tym niemniej doszło do jej wyraźnego ograniczenia i znajdujemy się obecnie w paśmie akceptowanych odchyleń od celu NBP. Perspektywy inflacji na najbliższe tygodnie pozostają korzystne i przy założeniu dalszej stabilizacji cen energii, inflacja powinna kształtować się blisko celu Narodowego Banku Polskiego (NBP) na poziomie 2,5%r/r (+/- 1 pkt. proc.). Dlatego też spodziewamy się, że na najbliższym posiedzeniu we wrześniu Rada Polityki Pieniężnej (RPP) obniży stopy procentowe o 25pb. Podobnych decyzji spodziewamy się także w październiku i listopadzie.

MF: Po lipcu deficyt wzrósł do PLN156,7mld.

- Deficyt budżetu państwa po lipcu wzrósł do PLN156,7mld z PLN122,4mld po czerwcu (przyrost o PLN54,3mld), osiągając 54,3% rocznego limitu na poziomie PLN288,8mld – poinformowało Ministerstwo Finansów. Wysoki deficyt budżetu państwa po 7 miesiącach tego roku to m.in. efekt zmian w finansowaniu samorządów (JST), co przekłada się na niższe dochody podatkowe (głównie PIT i CIT) budżetu państwa. W okresie styczeń-lipiec budżet 2025 państwa przekazał JST kwotę PLN120,4mld z tytułu udziału w podatku PIT, wobec PLN42,5mld w analogicznym okresie roku ubiegłego. Z kolei wysoki deficyt w samym lipcu to m.in. konsekwencja dodatkowych wydatków na kwotę ok. PLN16mld w związku ze spłatą obligacji Funduszu Przeciwdziałania COVID-19.

- Dochody z podatku VAT w okresie styczeń-lipiec wyniosły PLN188,3mld, co daje wzrost o ok. 10,5%r/r, wpływy z PIT w warunkach porównywalnych (bez zmian w finansowaniu JST) wyniosły PLN ok. PLN55,7mld (wzrost o 14,2%r/r), a z CIT (w warunkach porównywalnych) ok. PLN44,7mld (+17,9%r/r).

Komentarz rynkowy

Rynek FX: Rynek wciąż wyczekuje na informacje dotyczące możliwego pokoju w Ukrainie.

- Umocnienie dolara nie trwało długo. Po tym jak w czwartek kurs €/US$ obniżył się o około pół centa do poziomu 1,1650 za sprawą wyraźnie wyższej od oczekiwań inflacji PPI w USA. Dane inflacyjne ostudziły rynkowe oczekiwania dotyczące szybkich cięć stóp procentowych w Stanach Zjednoczonych. W piątek dolar oddał jednak całość wspomnianego umocnienia, a notowania €/US$ zakończyły tydzień na poziomie 1,17 (istotny poziom oporu technicznego). W centrum zainteresowania inwestorów pozostają kwestie rozmów pokojowych na Ukrainie. Dziś będą one kontynuowane. Prezydent Ukrainy spotka się z Donaldem Trumpem oraz liderami europejskimi, by omówić m.in. kwestie gwarancji bezpieczeństwa. Z punktu widzenia €/US$ tematem nadrzędnym będzie jednak polityka pieniężna Fed. Okazją do weryfikacji bieżącego scenariusza rynkowego będzie doroczne sympozjum bankierów centralnych w Jackson Hole (czwartek-sobota) poświęcone rynkowi pracy. Wcześniej, bo w środę, opublikowane zostaną minutes z ostatniego posiedzenia Fed. Głos zabiorą także zwolennicy cięć stóp procentowych tj. Michelle Bowman (wtorek) oraz Christopher Waller (środa). W naszej ocenie kurs €/US$ do czasu rozpoczęcia sympozjum w Jackson Hole będzie rozbudowywał trend boczny skoncentrowany wokół poziomu 1,1650. Kierunek zmian w kolejnych dniach uzależniamy natomiast od narracji towarzyszącej m.in. wystąpieniu prezesa Fed.

- Kurs €/PLN konsekwentnie oscyluje wokół poziomu 4,2550. W ubiegłym tygodniu zmienności nie generowały dane o tempie wzrostu gospodarczego w drugim kwartale, bilansie płatniczym za czerwiec, czy finalne dane o inflacji za lipiec. Także piątkowy brak inwestorów krajowych nie wpłynął na zmianę bieżących trendów na złotym. Podobnie jak wynik weekendowych rozmów pomiędzy USA i Rosją w sprawie Ukrainy. Kurs €/PLN niezmiennie koncentruje się wokół wspomnianego poziomu, czemu sprzyja m.in. uspokojenie notowań €/US$. Przed nami interesujący zestaw danych z polskiej gospodarki. W czwartek poznamy odczyty płac, zatrudnienia, produkcji przemysłowej, oraz inflacji PPI. Pytaniem otwartym pozostaje, czy będą one w stanie wywołać rynkową reakcję w obliczu powszechnych oczekiwań odnośnie do cięcia stóp procentowych w Polsce o 25pb na posiedzeniu Rady Polityki Pieniężnej we wrześniu. W naszej ocenie złoty – wraz z pozostałymi walutami regionu – pozostanie pod wpływem sentymentu inwestycyjnego towarzyszącego negocjacjom pokojowym na Ukrainie, których wynik na chwilę obecną trudno jednoznacznie przewidzieć.

Rynek FI: Rynek dyskontuje podwyżki stóp procentowych w strefie euro w 2026 roku.

- Rentowności obligacji rynków bazowych kontynuowały pod koniec ubiegłego tygodnia wzrosty. Źródłem zmienności w przypadku długu USA były przede wszystkim czwartkowe dane o inflacji PPI, która okazała się być wyższa od oczekiwań i wpłynęła na niewielkie ograniczenie wiary inwestorów w zbliżające się cięcia stóp procentowych Fed. W efekcie dochodowość 10-latki amerykańskiej wzrosła od ubiegłej środy o 8pb, sięgając poziomu 4,33%, a więc sierpniowego maksimum. Zwyżkę dochodowości kontynuowały ponadto notowania niemieckiego długu skarbowego. Rentowność 10-latki Niemiec poziomem 2,80% ustanowiła najwyższy poziom od marca tego roku. Argumentem wspierającym wzrost dochodowości Bunda pozostają nasilające się oczekiwania na podwyżki stóp procentowych w strefie euro w roku przyszłym.

- Mimo wzrostów dochodowości na rynkach bazowych, wycena krajowego długu pozostawała stabilna pod koniec ubiegłego tygodnia. O ile w przypadku krótkiego końca krzywej, a więc zdominowanego przez oczekiwania dotyczące perspektyw polityki pieniężnej, jest to zrozumiałe (na rynek nie napłynęły żadne istotne dane), o tyle spokój 10-latki jest zastanawiający. Wrażenia na inwestorach nie zrobiły dane o deficycie budżetowym po lipcu. Zmienności w naszej ocenie generować nie powinny także krajowe dane jakie zaplanowane są w tym tygodniu. Pozostajemy konsekwentni w swoich oczekiwaniach niewielkiego wzrostu dochodowości 10-latki i wystromienia polskiej krzywej.