Dziennik |

Dziennik ING: Dziś dane o koniunkturze PMI na rynkach bazowych. Wysyp lipcowych danych z krajowej gospodarki.

Wiadomości zagraniczne

USA: Protokół FOMC z akcentem na ryzyka inflacyjne, ale posiedzenie odbyło się przed publikacją słabych danych payrolls.

- Według minutes z posiedzenia FOMC w dniach 29-30 lipca, na którym stopy Fed pozostały bez zmian w przedziale 4,25%-4,50%, większość członków Komitetu wskazywała na podwyższoną niepewność i ryzyka dla inflacji i wzrostu oczekiwań inflacyjnych, a także na ryzyka spadku zatrudnienia. Kilku członków widziało ryzyka dla inflacji i rynku pracy jako zrównoważone, ale kilku postrzegało ryzyko spadku zatrudnienia za bardziej istotne. Tymi ostatnimi byli zapewne Waller i Bowman, którzy postulowali obniżkę o 25pb. Posiedzenie odbyło się przed publikacją słabych danych payrolls z początku sierpnia, które przyniosły także istotną rewizję w dół danych z poprzednie miesiące.

- Wśród czynników niepewności wskazywano na cła, możliwe zaostrzenie warunków finansowych z powodu wzrostu premii za ryzyko, pogorszenie na rynku nieruchomości czy wykorzystanie AI. Niektórzy uczestnicy posiedzenia zauważyli, że Komitet może stanąć w obliczu trudnego kompromisu w polityce jeśli podwyższona inflacja okaże się trwalsza, a pogorszą się perspektywy rynku pracy. Akcentowali konieczność dobrego zakotwiczenia długoterminowych oczekiwań inflacyjnych.

- Generalnie jednak, protokół z posiedzenia FOMC w lipcu nie brzmi jako zapowiadający obniżkę stóp procentowych, choć zauważa ryzyka dla spowolnienia to akcentuje odporność gospodarki.

- Jednakże po publikacji raportu payrolls na początku sierpnia bilans ryzyk przesunął się w stronę istotnie słabszego rynku pracy, co wpłynęło na wzrost oczekiwań rynkowych na obniżki stóp Fed oraz powinno wpłynąć na komunikację ze strony prezesa Jerome Powella w wystąpieniu podczas sympozjum w Jackson Hole w piątek. Do czasu kolejnego posiedzenia FOMC poznamy jednak nowy raport payrolls za sierpień oraz dane inflacyjne.

- Kolejne posiedzenie FOMC odbędzie się 16-17 września, zostanie wówczas zaprezentowany wykres dot-plot i aktualizacja prognoz makroekonomicznych. Instrumenty rynkowe wyceniają 21pb obniżki stóp Fed na tym posiedzeniu i łącznie 53pb do końca roku.

Strefa euro: Inflacja w celu 2%.

- Finalne dane o inflacji w strefie euro w lipcu potwierdziły odczyt flash i inflację w celu 2%r/r w lipcu. W ujęciu miesięcznym ceny się nie zmieniły (0%m/m), po wzroście o 0,3% w czerwcu. Inflacja bazowa ustabilizowała się na poziomie 2,3%.

Szwecja: stopy procentowe bez zmian na poziomie 2%.

- Zgodnie z oczekiwaniami analityków, szwedzki Riksbank nie zmienił stóp procentowych, główna stopa pozostała na poziomie 2%. Komunikat sygnalizuje możliwość dalszych cięć w celu wsparcia gospodarki. W obecnym cyklu łagodzenia polityki, Riksbank dokonał 7 obniżek stóp procentowych.

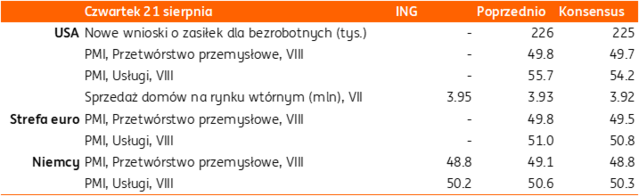

Dziś wstępne wskaźniki PMI o koniunkturze w przemyśle i usługach w sierpniu i rozpoczęcie sympozjum Fed w Jackson Hole.

- W drugiej części tygodnia poznamy serię wstępnych danych PMI o koniunkturze w przemyśle i usługach z głównych rynków bazowych, ale nie spodziewamy się istotnych zmian w dotychczasowych trendach. Możliwe jest lekkie osłabienie koniunktury na rynkach europejskich, gdzie ostatnie odczyty były blisko granicy 50 pkt. między ożywieniem a stagnacją (przemysł – lekko poniżej, a usługi – lekko powyżej 50).

Wiadomości krajowe

Dziś dane z przemysłu, budownictwa i rynku pracy za lipiec.

- Prognozujemy, że produkcja przemysłowa wzrosła w lipcu o 2,1%r/r (konsensus: 1,6%), po spadku o 0,1%r/r w czerwcu. Po zachęcających sygnałach ożywienia na początku roku, związanych głównie z gromadzeniem zapasów w obawie przed skokowym wzrostem ceł importowych USA, kolejne miesiące rozczarowywały, a cykliczne ożywienie koniunktury w sektorze przetwórczym się opóźnia. W efekcie roczna zmiana produkcji waha się w okolicach zera w ślad za efektami kalendarzowymi (różnice w liczbie dni roboczych). Lipiec 2025 miał tyle samo dni roboczych co rok wcześniej, więc nie spodziewamy się wybicia z generalnie stagnacyjnego trendu krajowego przemysłu, zwłaszcza, że ostatnie dane dla strefy euro nie dają powodów do optymizmu w kwestii ożywienia popytu zagranicznego na produkty polskiego przemysłu. Szacujemy, że ceny producentów (PPI) obniżyły się w lipcu o 1,5%r/r (konsensus: -1,4%), po spadku o 1,8%r/r miesiąc wcześniej, wydłużając trwający od dwóch lat okres deflacji PPI.

- Rynek pracy jest wciąż napięty, a ostatnie dane przynoszą mieszane sygnały. Chociaż badania koniunktury sugerują słabnięcie presji płacowej, to wzrost wynagrodzeń utrzymuje się na wysokich jednocyfrowych poziomach. Prognozujemy, że w lipcu przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło o 8,5%r/r (konsensus: 8,6%), po wzroście o 9,0%r/r w czerwcu. Jednocześnie poziom zatrudnienia pozostaje niższy niż przed rokiem. Wprawdzie w lipcu spodziewamy się niewielkiego wzrostu liczby etatów względem czerwca, ale nadal oczekujemy, że przeciętne zatrudnienie w przedsiębiorstwach spadło o 0,8%r/r (konsensus na tym samym poziomie), czyli w takim samym rocznym tempie jak w czerwcu. Ostatni wzrost stopy bezrobocia rejestrowanego był w dużym stopniu związany ze zmianami w funkcjonowaniu urzędów pracy, co wygenerowało zaburzenia statystyczne. Wciąż bezrobocie w Polsce należy do najniższych w krajach Unii Europejskiej (UE), a wiele branż raportuje problemy z dostępnością pracowników.

- Według naszych prognoz produkcja budowlano-montażowa wzrosła w lipcu o zaledwie 0,5%r/r (konsensus: 1,4%), wobec wzrostu o 2,2%r/r miesiąc wcześniej. Sektor budowlany pozostaje pod presją, zwłaszcza w sektorze mieszkaniowym, gdzie widoczne są sygnały korekty cenowej. Stopniowa poprawa wyników powinna natomiast następować w sekcji związanej z robotami specjalistycznymi w związku z rosnącą absorpcją funduszy z UE.

Inflacja HICP spadła w lipcu do 2,9%r/r.

- Inflacja mierzona indeksem HICP obniżyła się w lipcu do 2,9%r/r z 3,4%r/r w czerwcu – poinformował Eurostat.

Wzrost długu skarbu państwa w lipcu.

- Na koniec lipca zadłużenie skarbu państwa wzrosło o PLN30,3mld m/m do PLN1,833bln – poinformowało Ministerstwo Finansów (MF).

Komentarz rynkowy

Rynek FX: W oczekiwaniu na jutrzejsze wystąpienie prezesa Fed.

- W miarę zbliżania się do rozpoczęcia sympozjum w Jackson Hole (dziś) i głównego wystąpienia prezesa Fed (piątek) zmienność kursu €/US$ maleje. Wczoraj wyniosła ona ledwie 30 pipsów, a notowania zakotwiczyły się wokół poziomu 1,1640. Wrażenia na inwestorach na rynku walutowym nie zrobiły ani minutes z lipcowego posiedzenia Rezerwy Federalnej, ani wznowienie ataków na przedstawicieli Fed przez Donalda Trumpa. Tym razem prezydent USA domaga się rezygnacji Lisy Cook z zasiadania w Fed powołując się na zarzuty fałszowania dokumentów. Po stronie euro niespodzianek nie przyniosła wczorajsza finalna publikacja danych o inflacji HICP w unii monetarnej. Wiele do perspektyw polityki pieniężnej nie wniosły ponadto wypowiedzi Christine Lagarde. Prezes Europejskiego Banku Centralnego podkreśliła spadek niepewności towarzyszącej wojnom handlowym oraz oczekiwania spowolnienia aktywności gospodarczej w trzecim kwartale po relatywnie mocnym początku roku. Podsumowując, scenariuszem bazowym pozostaje stabilizacja kursu €/US$ w wąskim przedziale wahań a o kierunku zmian notowań na koniec tygodnia zadecyduje narracja Jerome’a Powella.

- Brak nowych, przełomowych informacji w sprawie dominującego na wycenie walut regionu Europy Środkowo-Wschodniej tematu negocjacji wokół Ukrainy sprawił, że – zgodnie z naszymi oczekiwaniami – złoty zaczął oddawać ostatnie zyski. Kurs €/PLN nieśmiało kierował się w stronę 4,25, choć wczorajszą sesję zakończył poniżej tego poziomu. Skromna przecena widoczna była także w przypadku węgierskiego forinta czy czeskiej korony. Przed nami rozbudowany zestaw krajowych danych makroekonomicznych. W naszej ocenie szczególnie interesujący dla Rady Polityki Pieniężnej może okazać się odczyt wynagrodzeń. Uważamy, iż relatywnie wysoka dynamika roczna płac nie będzie sprzyjać nasilaniu oczekiwań na cięcia stóp procentowych w tym roku. Dla złotego może to być czynnik niwelujący przecenę wynikającą z braku konkretów w ukraińskich negocjacjach pokojowych. W efekcie w tym tygodniu kurs €/PLN powinien stabilizować się wokół poziomu 4,25.

Rynek FI: Rynek studzi nadzieje na wzrost stóp procentowych w strefie euro w 2026 roku.

- Rentowność niemieckiej krzywej zniżkowała w środę wykorzystując z jednej strony stonowane komentarze prezes Europejskiego Banku Centralnego o perspektywach gospodarki strefy euro z drugiej realizując zyski, po tym jak kilka dni wcześniej dochodowość Bunda sięgnęła 5-miesięcznego szczytu. Wczoraj rynek ponownie ograniczył oczekiwania dotyczące podwyżek stóp procentowych w strefie euro w 2026 roku, co sprzyjało zniżce rentowności. Na wycenę Treasuries oddziaływał natomiast opis z lipcowego posiedzenia Fed. Zgodnie z nim bankierzy centralni wskazywali na zagrożenie dla obu stron mandatu Fed (inflacja i pełne zatrudnienie), jednak większość członków Rezerwy Federalnej uznała ryzyko wzrostu inflacji za większe niż w przypadku rynku pracy. Przypomnijmy, iż zaledwie kilka dni po posiedzeniu FOMC poznaliśmy wyraźnie rozczarowujące dane non-farm payrolls, które rzuciły negatywne światło na kondycję amerykańskiego rynku pracy. Tym ciekawiej zapowiada się jutrzejsze wystąpienie prezesa Fed w Jackson Hole na sympozjum poświęconym właśnie rynkowi pracy.

- Na krajowym rynku długu za nami kolejna bliźniacza sesja. Zmienność wyceny POLBGs pozostawała niewielka, a rentowność 10-latki rozbudowywała wąski przedział wahań 5,35-5,42%. Niezmiennie dominuje oczekiwanie na sygnały mogące ożywić krajowy rynek długu. W obliczu niewielkiej obecnie wrażliwości skarbowych papierów wartościowych na ruchy rynków bazowych spodziewamy się, że dopiero czynniki krajowe będą w stanie rozruszać notowania polskiego długu. Jednocześnie jednak nie uważamy, by dzisiejszy zestaw krajowych danych makro – mimo rozbudowanego formatu – był w stanie w znaczący sposób wpłynąć na wycenę POLGBs. Zakładamy, że dopiero pod koniec miesiąca - a więc bliżej publikacji wstępnych danych inflacyjnych za sierpień, czy planu podaży długu na wrzesień, czy zbliżającej się publikacji założeń przyszłorocznego budżetu - wycena POLGBs wybije się z trendu horyzontalnego.