Dziennik |

Dziennik ING: Co powie Powell podczas sympozjum Fed w Jackson Hole? Krajowe dane za lipiec wspierają cięcie stóp NBP we wrześniu.

Wiadomości zagraniczne

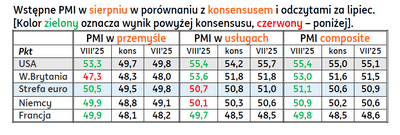

Koniunktura wg PMI na rynkach bazowych: Lekki powiew optymizmu w sierpniu.

- Większość wczorajszych odczytów wskaźnika PMI w przemyśle i usługach oraz wskaźnika zbiorczego (composite) w sierpniu zaskoczyła pozytywnie w stosunku od oczekiwań analityków. Wyjątkiem były odczyty przemysłowego PMI w Wielkiej Brytanii oraz usługowych PMI w strefie euro i Niemczech, ale „niedostrzelenie” w ostatnich dwóch przypadkach było minimalne i odczyt można traktować jako względną stabilizację wskaźników.

- Zaskoczeniem były dobre nastroje w przemyśle w strefie euro (PMI lekko powyżej 50) i gospodarkach niemieckiej i francuskiej (PMI prawie 50), co może oznaczać, że firmy w większym stopniu cenią obniżenie niepewności po zawarciu porozumienia handlowego USA-UE niż jego jakość (więcej o porozumieniu poniżej).

- Stabilizacja usługowych PMI w strefie euro pokazuje balansowanie tego sektora na granicy ożywienia i stagnacji, twarde dane sugerują, że w 3kw25 gospodarka strefy euro będzie jednak bliżej stagnacji, po ustąpieniu efektów frontloadingu z 1poł25.

- Dziś rano poznaliśmy rozczarowujący drugi odczyt niemieckiego PKB w 2kw25. Realny PKB spadł o 0,3%kw/kw w ujęciu odsezonowanym (i niezanualizowanym), poniżej konsensusu i wstępnego odczytu -0,1%. W ujęciu rocznym wzrost wyniósł 0,2%r/r, poniżej oczekiwanych 0,4%.

- O ile poprawa amerykańskich PMI nie jest zaskoczeniem, to jej skala zdecydowanie przebiła oczekiwania szczególnie w przemyśle (53,3 a w usługach 55,4), ale w przypadku tych wskaźników będziemy czekać na potwierdzenie w danych ISM, które poznamy za niespełna 2 tygodnie.

Więcej szczegółów o porozumieniu handlowym USA-UE.

- Wczoraj poznaliśmy więcej szczegółów odnośnie porozumienia handlowego, do którego doszło po rozmowach Ursuli von der Leyen i Donalda Trumpa pod koniec lipca w Szkocji.

- Kluczowe jest potwierdzenie obniżenia amerykańskich stawek celnych na samochody do stawki jednolitej 15% (z 27,5%) oraz brak obniżki stawek celnych na alkohole (będzie obowiązywać stawka 15%). W dokumencie jest zobowiązanie UE do zakupu towarów energetycznych z USA o wartości US$750mld do 2028 oraz zakupów układów scalonych AI o wartości US$40mld oraz do znaczącego zwiększenia sprzętu wojskowego i obronnego, choć nie ma kwoty US$600mld, o której wspomniał Trump.

- Unijny komisarz ds. handlu Szefczowicz powiedział, że w odróżnieniu od innych krajów, 15% stawka celna jest na większość towarów całkowita, tzn. uwzględnia stawki funkcjonujące już w ramach WTO. Wspomniał również o zabezpieczeniu dla UE cła w wysokości 15% na leki, czipy i drewno, na które USA planują wyższe cła sektorowe.

USA: Słabsze dane jobless claims, wzrost sprzedaży domów na rynku wtórnym. Mniej optymizmu niż w PMI.

- W ubiegłym tygodniu liczba nowych wniosków o zasiłek dla bezrobotnych (jobless claims) niespodziewanie wzrosła do 235tys., powyżej konsensusu 225tys. i 224tys. poprzednio, co może niepokoić w świetle niesławnego lipcowego raportu payrolls.

- Sytuacja na rynku nieruchomości pozostaje względnie stabilna. W lipcu sprzedaż domów na rynku wtórnym wyniosła 4,01mln w ujęciu rocznym, powyżej oczekiwań 3,92mln oraz po 3,93mln w czerwcu. Ożywienie w tym obszarze jest uzależnione od warunków pieniężnych oraz decyzji o obniżkach stóp Fed.

- Syntetyczny wskaźnik koniunktury Conference Board spadł w lipcu o 0,1%m/m, zgodnie z oczekiwaniami, po -0,3% w poprzednim miesiącu. Indeks wskazuje na kondycję gospodarki 3-6 miesięcy naprzód, jego odczyt jest mniej optymistyczny niż wczorajsze dane PMI.

Dziś wystąpienie Jerome Powella podczas sympozjum Fed w Jackson Hole.

- Wystąpienie prezesa Fed będzie dziś w centrum uwagi inwestorów. W szczególności będą wsłuchiwać się w opinię Powella odnośnie balansu ryzyk dla inflacji (skutki ceł) i rynku pracy (słaby raport payrolls) oraz sugestie odnośnie decyzji FOMC w połowie września i podczas kolejnych posiedzeń.

Wiadomości krajowe

Nieco silniejsze od oczekiwań odbicie polskiego przemysłu w lipcu.

- Produkcja przemysłowa wzrosła w lipcu o 2,9%r/r, tj. powyżej naszej prognozy +2,1% i konsensusu +1,6%, po spadku o 0,6%r/r w czerwcu (skorygowanym w dół z początkowych -0,1%r/r). Po wyeliminowaniu wpływu czynników o charakterze sezonowym, w lipcu produkcja sprzedana przemysłu ukształtowała się na poziomie o 1,1%r/r wyższym niż w analogicznym miesiącu ub. roku i o 0,9% wyższym niż w czerwcu.

- Podobnie jak w czerwcu, tak i w lipcu, za spadek produkcji przemysłowej w ujęciu rocznym odpowiadały kategorie „górnictwo i wydobywanie” (-6,4%r/r wobec skorygowanego w nieznacznie w górę -8,3% w czerwcu) oraz „wytwarzanie i zaopatrywanie w energię elektryczną, gaz i wodę” (-1,8%r/r wobec -6,7% w czerwcu). Pozytywem danych jest przetwórstwo przemysłowe, którego dynamika odbiła do 3,4%r/r po wyraźnym – i jeszcze głębszym niż początkowo wskazywały dane - wyhamowaniu w czerwcu (do 0,0%r/r z +4,3% miesiąc wcześniej). Na zbliżonych do czerwca dynamikach rocznych utrzymywała się produkcja w grupie „dostawa wody, gospodarowanie ściekami” (+3,1%r/r w lipcu wobec +3,2%r/r w czerwcu).

- W lipcu wzrost produkcji odnotowano w połowie spośród wszystkich 34 działów przemysłu, m.in. w naprawie, konserwacji i instalowaniu maszyn i urządzeń – o 47,0%r/r, w produkcji pojazdów samochodowych, przyczep i naczep – o 11,6%r/r, artykułów spożywczych – o 7,8%r/r, w gospodarce odpadami; odzysku surowców – o 7,6%r/r, w produkcji maszyn i urządzeń – o 5,6%r/r. Z kolei spadek w porównaniu z lipcem ubiegłego roku towarzyszył produkcji napojów – o 6,8%r/r, komputerów, wyrobów elektronicznych i optycznych – o 3,6%r/r, czy wyrobów z drewna, korka, słomy i wikliny – o 3,5%r/r.

- Mimo niewielkiej pozytywnej niespodzianki w dzisiejszych danych sytuacja sektora wytwórczego pozostaje trudna, a ożywienie koniunktury w przemyśle opóźnia się. Związane jest to m.in. ze słabością niemieckiej gospodarki, którą wzmogły perturbacje towarzyszące wojnom celnym na świecie. W rezultacie ostrożnie podchodzimy do kwestii ożywienia popytu zagranicznego na produkty polskiego przemysłu w najbliższych miesiącach. Pewnym powodem do optymizmu mogą być co prawda wczorajsze wstępne dane o PMI w przemyśle strefy euro, czy Niemiec za sierpień. W przypadku całej unii monetarnej indeks wzrósł powyżej neutralnej bariery 50pkt. (50,5pkt.), sugerując ożywienie w sektorze wytwórczym, a wskaźnik dla niemieckiego przemysłu znalazł się blisko bariery oddzielającej regres od ożywienia w sektorze (49,9pkt). W kolejnych miesiącach nie spodziewamy się istotnego wybicia z generalnie stagnacyjnego trendu krajowego przemysłu.

- Ceny producentów (PPI) spadły w lipcu o 1,2%r/r (nieco mniej niż nasza prognoza 1,5% i oczekiwania rynkowe -1,4%), po spadku o 1,5%r/r w czerwcu (po rewizji z -1,8%). W ujęciu miesięcznym spadek cen był zgodny z naszą prognozą. Okres deflacji PPI obserwowany od blisko dwóch lat wydłuża się.

W budownictwie w lipcu bez istotnych zmian dotychczasowych trendów stagnacyjnych.

- W lipcu produkcja budowlano-montażowa wzrosła o 0,6%r/r po 2,2% w czerwcu, bardzo blisko naszej prognozy 0,5% i poniżej konsensusu 1,4%. W jej strukturze utrzymały się dotychczasowe, raczej stagnacyjne trendy: spadkowy w budowie budynków (spójne z sygnałami o korekcie cenowej na rynku mieszkaniowym) i budownictwie infrastrukturalnym (spójne ze stopniową absorpcją funduszy unijnych) i wciąż silny, choć gasnący, wzrost w robotach specjalistycznych.

- Nie widać istotnych zmian w aktywności sektora budowlanego na początku 3kw25. Dynamika r/r produkcji budowlano-montażowej ogółem wyhamowała w lipcu po tym jak ustąpił wyjątkowo korzystny w czerwcu efekt niskiej bazy statystycznej. Spadek w budowie budynków odzwierciedla pewną korektę cenową na rynku mieszkaniowym, na co wskazują dane historyczne NBP i notowania cen mieszkań w serwisach internetowych. Spadek w kategorii budowa obiektów inżynierii lądowej i wodnej miał miejsce już piąty miesiąc z rzędu i jest związany z rosnącą, ale w stosunkowo powolnym tempie absorpcją funduszy unijnych z polityki spójności i KPO. W tej kategorii zdecydowane odbicie powinno nastąpić dopiero pod koniec roku, a szczególnie przy oczekiwanej przez nas kulminacji wypłat tych środków do finalnych beneficjentów w 2026.

- Dane z sektora budowlanego nie zwiastują długo wyczekiwanego ożywienia w inwestycjach, szczególnie prywatnych, które jest niezbędne do realizacji prognozy 3,5% wzrostu gospodarczego w tym roku.

Słabnąca presja płacowa i pogłębienie spadku zatrudnienia w lipcu.

- Przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło w lipcu o 7,6%r/r (ING: 8,5%; konsensus: 8,6%), po wzroście o 9,0%r/r w czerwcu. Chociaż wzrost płac w niektórych branżach usługowych pozostał dwucyfrowy (administracja, kultura, rekreacja i rozrywka), to przy braku jednorazowych wypłat w górnictwie i wytwarzaniu energii, wynagrodzenia w sektorze przedsiębiorstw rosły w takim samym tempie jak w przemyśle, zaskakując po niższej stronie.

- Przeciętne zatrudnienie w przedsiębiorstwach było w lipcu o 0,9% niższe niż rok wcześniej (ING i konsensus: -0,8%r/r). W porównaniu do czerwca liczba etatów zmniejszyła się o 4tys., co jest nietypowe dla lipca. Spadek zatrudnienia w ujęciu miesięcznym w lipcu nie był widziany od ponad dekady.

- Głębszy od oczekiwań spadek zatrudnienia w lipcu i sygnały hamowania wzrostu wynagrodzeń powodują, że Rada Polityki Pieniężnej (RPP) powoli traci kolejny argument za utrzymywaniem restrykcyjnej polityki pieniężnej. Perspektywy dalszego hamowania wzrostu wynagrodzeń kształtują się optymistycznie. W badaniach, w tym tych prowadzonych przez Narodowy Bank Polski (NBP), firmy raportują spadek presji płacowej i mniejsze planowane podwyżki. Planowana przez rząd podwyżka płacy minimalnej oraz indeksacja wynagrodzeń w sferze budżetowej (w obu przypadkach 3,0%) nie powinny napędzać znaczących podwyżek płac w gospodarce.

- Spodziewamy się, że w obliczu spadku inflacji do przedziału akceptowalnych odchyleń od celu NBP, we wrześniu RPP obniży stopy procentowe o 25pb. Presja płacowa słabnie, a spadające zatrudnienie to kolejny argument za ograniczeniem restrykcyjności polityki pieniężnej. Rada ma znaczącą przestrzeń do dalszego łagodzenia polityki pieniężnej, a do końca 2025 stopy NBP mogą, w naszej ocenie, zostać obniżone łącznie o 75pb do 4,25%.

Prezydent Nawrocki złoży w Sejmie projekt ustawy zamrażający ceny energii.

- Prezydent Karol Nawrocki zawetował tzw. „ustawę wiatrakową”, która przewidywała m.in. wydłużenie mrożenia cen prądu do końca 2025, ale zapowiedział złożenie w Sejmie projektu ustawy zamrażającej ceny energii „wyjęty” z ustawy wiatrakowej. Zadeklarował także, że w ciągu 100 dni przygotuje własny projekt w sprawie cen prądu.

- Zapowiedź prezydenta jest realizacją wcześniejszych deklaracji i wpisuje się w utrzymywane przez nas od wielu kwartałów założenie, że ceny energii elektrycznej nie wzrosną w 4kw25 względem obecnych poziomów. W takim scenariuszu pod koniec 2025 inflacja CPI może obniżyć się poniżej 3%. Podtrzymujemy tezę, że RPP ma wciąż przestrzeń do łagodzenia polityki pieniężnej.

W połowie roku budżety samorządów z nadwyżką PLN39,5mld.

- Po dwóch kwartałach 2025 budżety jednostek samorządu terytorialnego (JST) zamknęły się nadwyżką w wysokości PLN39,5mld, przy planowanych deficycie w wysokości PLN42,2mld – poinformowało Ministerstwo Finansów (MF). Dochody wzrosły o 15,9%r/r, a wydatki o 8,1%r/r. Wydatki inwestycyjne JST wyniosły w pierwszej połowie tego roku PLN28,1mld, wobec PLN24,1mld w 1poł24. Na cały 2025 samorządy zaplanowały inwestycje na kwotę PLN125,1mld.

MF poszukuje dodatkowych wpływów podatkowych.

- MF proponuje podwyżkę stawki CIT dla banków w 2026 do 30%, a następnie jej redukcję do 26% w 2027 i 23% w kolejnych latach - poinformował wiceminister finansów J. Neneman, uzasadniając to potrzebą finansowania rosnących wydatków na obronność. Z kolei stawka podatku bankowego ma zostać obniżona o 10% w 2027 i o 20% w 2028 względem obecnych poziomów (0,0366% podstawy opodatkowania, czyli aktywów).

- Planowane są także inne podwyżki podatków i opłat. Akcyza na alkohol ma w 2026 wzrosnąć o 15% względem obecnych stawek, a od 2027 o kolejne 10%. Wzrosnąć ma również opłata cukrowa, a stawka podatku dochodowego od wygranych zostanie podniesiona z obecnych 10% do 15%.

Komentarz rynkowy

Rynek FX: Entuzjazm dotyczący pokoju na Ukrainie słabnie, a wraz z nim i złoty.

- Sytuacja na rynku €/US$ nie ulega zmianie. Notowania stabilizują się wokół poziomu 1,1640, wyczekując na impulsy mogące wybić kurs z marazmu. Takimi nie okazały się wczorajsze wstępne dane o indeksach PMI ze strefy euro i USA, chociaż zaskoczyły po pozytywnej stronie względem oczekiwań. Bez wątpienia wydarzeniem tygodnia jest dzisiejsze wystąpienie prezesa amerykańskiej Rezerwy Federalnej na sympozjum w Jackson Hole. Historycznie bywało to miejsce ogłaszania ważnych zwrotów w polityce pieniężnej Fed. Pytaniem otwartym pozostaje, czy Jerome Powell zdecyduje się jednoznacznie opowiedzieć za potrzebą lub brakiem zmian stóp procentowych na wrześniowym posiedzeniu w sytuacji, gdy w kolejnych dniach poznamy jeszcze dane z rynku pracy USA oraz odczyt inflacji PCE. Naszym zdaniem prezes Fed przyjmie postawę wyczekującą, co powinno utrzymać kurs €/US$ w relatywnie niewielkiej zmienności. Dzisiejszemu ograniczaniu aktywności inwestorów sprzyjać będzie ponadto poniedziałkowa nieobecność inwestorów z Wielkiej Brytanii (Letnie Święto Bankowe).

- Tak jak zakładaliśmy kurs €/PLN stopniowo przesunął się wczoraj nieco powyżej poziomu 4,25. Przecena złotego wynikała z szybko topniejącego optymizmu odnośnie do pozytywnego zakończenia rozmów w sprawie pokoju w Ukrainie. Obecnie wydaje się, iż utknęły one w zakulisowych negocjacjach, a kolejne dni nie przynoszą przełomu. Wczoraj prezydent USA ocenił, że w ciągu dwóch tygodni wyjaśni się sytuacja wokół Ukrainy dodając, że jeśli nie będzie postępu, potrzebna będzie "inna taktyka”. Wrażenia na inwestorach nie zrobił wczorajszy zestaw danych z krajowej gospodarki, choć jego wymowa – zwłaszcza mniejsza niż sądzono presja płacowa – wpisywała się w słabość złotego z tytułu wzrostu prawdopodobieństwa cięcia stóp procentowych we wrześniu. Koniec tygodnia powinien przynieść próby zakotwiczenia kursu €/PLN wokół 4,2550 i wyczekiwanie na impulsy przyszłego tygodnia. Z punktu widzenia złotego istotne będą wstępne dane o inflacji CPI (wstępny szacunek za sierpień), które poznamy w przyszły piątek.

Rynek FI: Oczy zwrócone na Jackson Hole.

- Wczorajsze zmiany rentowności obligacji na rynkach bazowych były skromne. Dochodowość 10-latki amerykańskiej, czy niemieckiej rosła, ale w ograniczonym stopniu tj. o około 3-4pb. W przypadku Bunda w dalszym ciągu mamy do czynienia z konsolidacją notowań, choć w nieco rozszerzonym przedziale 2,65-2,80%. Interesująco dla długu państw strefy euro zapowiadają się przyszłotygodniowe wstępne dane dotyczące inflacji CPI w poszczególnych krajach strefy euro. Wycena Treasuries skoncentrowana jest zaś na dzisiejszym wystąpieniu prezesa Fed w Jackson Hole. W przypadku, gdyby zdecydował się on – co nie jest naszym scenariuszem bazowym – na zmianę dotychczasowego nastawienia, bylibyśmy świadkami dość znaczących spadków dochodowości długu USA, w szczególności krótkoterminowego. Rynek nasiliłby bowiem oczekiwania na cięcia stóp procentowych w tym roku.

- Sytuacja na krajowym rynku długu pozostaje stabilna. Rentowność 10-latki koncentruje się wokół poziomu 5,43% pozostając niewzruszona zarówno na zmiany rynków bazowych, jak i napływające informacje z krajowej gospodarki. Wczorajszy rozbudowany zestaw danych przeszedł bez rynkowego echa. W naszej ocenie dominuje oczekiwanie na koniec miesiąca i publikację wstępnych danych inflacyjnych za sierpień, planu podaży długu na wrzesień, czy zbliżającej się publikacji kształtu przyszłorocznego budżetu. Do tego czasu nie spodziewamy się istotnych korekt w wycenie POLGBs.