Dziennik |

Dziennik ING: Prezes Fed przechodzi w tryb łagodzenia polityki pieniążnej. Dziś krajowe dane o sprzedaży detalicznej w lipcu.

Wiadomości zagraniczne

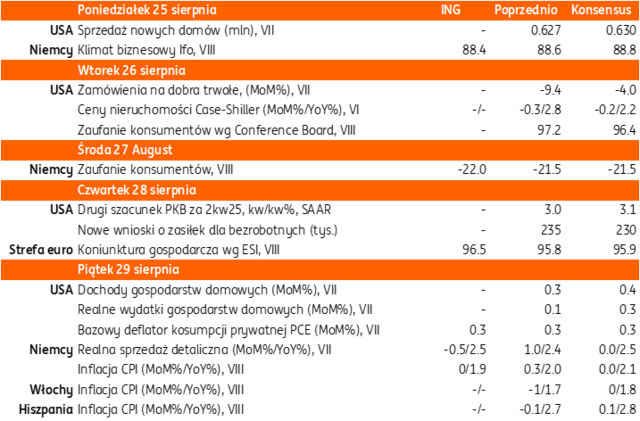

Najbliższy tydzień na rynkach bazowych: Echa wystąpienia Powella, inflacja PCE oraz dane o koniunkturze.

- W tym tygodniu rynki będą wciąż żyły wystąpieniem prezesa Fed Jerome Powella, który zaskoczył bardziej gołębią niż oczekiwano retoryką podczas wystąpienia w Jackson Hole w piątek.

- Po wstępnych wskaźnikach PMI, w tym tygodniu poznamy kolejne barometry koniunktury, w tym niemiecki Ifo dzisiaj oraz europejski wskaźnik ESI w czwartek, tego samego dnia zostanie opublikowany protokół z lipcowego posiedzenia EBC. Po posiedzeniu prezes EBC Christine Lagarde powiedziała, że przy inflacji w celu 2%, EBC jest w dobrej sytuacji, aby poczekać na rozwój sytuacji, co zostało odebrane dosyć jastrzębio. W piątek poznamy wstępne dane o inflacji konsumenckiej z niektórych krajów UE m.in. Hiszpanii, Włoch, Francji i Niemiec, ale kluczowy będzie odczyt deflatora konsumpcji prywatnej PCE w USA za lipiec. Pomimo zaskakująco wysokiej inflacji producenckiej PPI, konsensus nie zakłada istotnej zmiany tego wskaźnika (0,2%m/m i 2,6%r/r, po 0,3% i 2,6% w czerwcu). W ujęciu bazowym, PCE ma – wg oczekiwań – ustabilizować się na 0,3%m/m, co przełoży się na wzrost 2,9%r/r w lipcu z 2,8% w czerwcu.

- W tym tygodniu decyzje ws. stóp procentowych podejmie Narodowy Bank Węgier, spodziewamy się utrzymania podstawowej stopy procentowej na dotychczasowym poziomie 6,5%.

USA: Prezes Fed przechodzi w tryb łagodzenia polityki pieniężnej.

- Podczas piątkowego wystąpienia na sympozjum w Jackson Hole, Prezes Fed Jerome Powell zaprezentował stosunkowo gołębie podejście i tym samym wsparł oczekiwania rynkowe na rychłe rozluźnienie polityki pieniężnej.

- Powell powiedział, że ryzyka inflacyjne są przesunięte w górę, a dla zatrudnienia – w dół, co stanowi trudną sytuację, podczas gdy podwójny mandat Fed wymaga równoważenia obu celów. Stopy są obecnie o 100pb bliżej poziomu neutralnego niż rok temu, a stabilizacja stopy bezrobocia i pozostałych wskaźników rynku pracy pozwala na ostrożne ruchy. Niemniej jednak, przy restrykcyjnej polityce, prognozy i zmieniający się bilans ryzyk mogą uzasadniać dostosowanie stanowiska Fed.

- Po tym wystąpieniu prawdopodobieństwo obniżki o 25pb na wrześniowym posiedzeniu wzrosło do prawie 90%, podczas gdy przed jego wystąpieniem wynosiło około 70%.

Wiadomości krajowe

Tydzień z danymi o handlu detalicznym i szacunkiem inflacji za sierpień.

- Już dziś o 10:00 poznamy dane o sprzedaży detalicznej w lipcu, które powinny wskazać, czy słabość czerwcowego wyniku (2,2%r/r) wynikała z przesunięcia popytu z towarów na usługi, czy może jest sygnałem odwrócenia trendu z wcześniejszych miesięcy i mniejszej skłonności zakupowej gospodarstw domowych. Bliżej jest nam do tego pierwszego scenariusza i oczekujemy kontynuacji odbudowy popytu na dobra trwałe. Prognozujemy, że sprzedaż detaliczna wzrosła w lipcu o 4,0%r/r (konsensus: 3,1%).

- Wtorek powinien rzucić nieco więcej światła na kondycję rynku pracy. Szacujemy, że stopa bezrobocia rejestrowanego pozostała w lipcu na poziomie 5,2% (konsensus na tym samym poziomie). Ostatnie wzrosty były w istotnym stopniu związane z reorganizacją funkcjonowania urzędów pracy oraz praw i obowiązków zarejestrowanych bezrobotnych. Nieco bardziej wiarygodny obraz rynku pracy powinny przedstawić dane bazujące na Badaniu Aktywności Ekonomicznej Ludności (BAEL), które są pozbawionych wspomnianych artefaktów statystycznych.

- W piątek GUS przedstawi wstępny szacunek inflacji CPI w sierpniu. Nasze wstępne wyliczenia, które będą doprecyzowywane w tym tygodniu, wskazują, że poziom inflacji obniżył się nieznacznie do 3,0%r/r z 3,1%r/r w lipcu.

Prezydent pracuje nad rozwiązaniami obniżającymi ceny prądu.

- W kancelarii prezydenta trwają prace nad projektem ustawy obniżającym ceny prądu w sposób trwały o 33%, a odpowiedni projekt zostanie przedstawiony w ciągu kilku tygodni – poinformował rzecznik prezydenta Rafał Leśkiewicz. Obietnica obniżenia cen prądu o 1/3 została złożona przez obecnego prezydenta Karola Nawrockiego podczas kampanii wyborczej.

Komentarz rynkowy

Rynek FX: Prezes Fed nie wyklucza wrześniowego cięcia stóp procentowych.

- Piątkowe wypowiedzi prezesa Fed podczas sympozjum w Jackson Hole były kluczowe dla losów €/US$. Jerome Powell stwierdzając, iż „perspektywy w ramach scenariusza bazowego i przesuwający się bilans ryzyk mogą uzasadniać dostosowanie nastawienia w polityce monetarnej” doprowadził do osłabienia dolara. W reakcji na te słowa kurs €/US$ wzrósł o nieco ponad centa do nawet 1,1740 z uwagi na nasilenie oczekiwań na cięcie stóp procentowych o 25pb w USA we wrześniu. Pod koniec tygodnia nie ustawała także presja na Fed ze strony Donalda Trumpa, który chce doprowadzić do zwolnienia Lisy Cook z funkcji członkini Rezerwy Federalnej zarzucając jej oszustwa hipoteczne. Początek dzisiejszej sesji zapowiada się niemrawo z uwagi na nieobecność inwestorów z Wielkiej Brytanii (Letnie Święto Bankowe). Za najciekawszy punkt kalendarium danych tego tygodnia uznajemy - istotne dla Fed - piątkowe dane o inflacji PCE ze Stanów Zjednoczonych. Zmiany rynku €/US$ napędzać mogą różnice w perspektywach polityki pieniężnej pomiędzy Fed (oczekiwane cięcie we wrześniu), a Europejskim Bankiem Centralnym. W weekend agencja Reuters poinformowała nieoficjalnie, że EBC prawdopodobnie utrzyma stopy procentowe na niezmienionym poziomie w przyszłym miesiącu. Dyskusje na temat dalszych obniżek mogą zostać wznowione jesienią, jeśli gospodarka osłabnie.

- Złoty słabł w piątek, a kurs €/PLN przejściowo sięgnął poziomu 4,2678 tj. najwyższego od dwóch tygodni. Źródłem zmian polskiej waluty był spadek optymizmu związany z negocjacjami pokojowymi w Ukrainie, ale i początkowe umocnienie dolara na międzynarodowych rynkach na starcie piątkowej sesji. Ostatecznie kurs €/US$ zwyżkował w ślad za łagodną narracją wypowiedzi Jerome’a Powella, co z kolei umocniło nieco złotego i sprawiło, że na koniec tygodnia kurs €/PLN wyniósł 4,2595. Przed złotym interesujący tydzień. Już dziś poznamy bowiem dane o sprzedaży detalicznej a we wtorek stopę bezrobocia. Z kolei w piątek opublikowany zostanie wstępny odczyt inflacji CPI za sierpień, który będzie istotny pod kątem możliwych ruchów Rady Polityki Pieniężnej we wrześniu. Koniec sierpnia to także czas, gdy zwykle pojawiają się informacje dotyczące projektu ustawy budżetowej na kolejny rok. Zakładamy, iż kurs €/PLN będzie rozbudowywał relatywnie wąski przedział 4,23 – 4,29 w którym tkwi od niemal pięciu miesięcy.

Rynek FI: W oczekiwaniu na projekt budżetu na 2026 rok.

- Podobnie jak w przypadku dolara, tak i na rynku amerykańskiego długu piątkowe wypowiedzi prezesa Fed były kluczowe dla kierunku zmian. Komentarze Jerome’a Powella nasiliły oczekiwania na cięcia stóp procentowych w USA we wrześniu, co skutkowało spadkami dochodowości wzdłuż całej krzywej Treasuries. Najsilniej widoczne były one w przypadku krótkiego końca krzywej. Dochodowość 2-latki USA zniżkowała o 10bp do poziomu 3,69%. O 7pb obniżyła się natomiast rentowność 10-latki amerykańskiej, która zakończyła tydzień na poziomie 4,26%. Spadki, choć głównie kosmetyczne, dotknęły w piątek także niemieckiej krzywej. Z punktu widzenia bazowych rynków długu ten tydzień zdominowany zostanie przez wystąpienia przedstawicieli Fed oraz piątkową publikację inflacji PCE z USA. Dla Bunda najbliższe dni to głównie publikacja protokołu z lipcowego posiedzenia Europejskiego Banku Centralnego (czwartek) oraz wstępne dane o inflacji z Niemiec (piątek).

- Przed krajowym rynkiem długu, który w ostatnich dniach nie wykazywał się istotną zmiennością, interesujący tydzień. Dla 10-latki kluczowe będą ewentualne informacje dotyczące kształtu projektu budżetu na 2026. Interesująco zapowiada się także plan podaży długu skarbowego na wrzesień, który poznamy w piątek. Tego samego dnia poznamy również wstępne dane o inflacji CPI, które będą najważniejszym wydarzeniem dla obligacji z krótkiego końca krzywej tj. tradycyjnie bardziej wrażliwego na perspektywy polityki monetarnej. Uzupełnienie wydarzeń stanowić będą dane makro, w tym dzisiejsza sprzedaż detaliczna oraz środowy przetarg zamiany obligacji. Tego samego dnia (środa) pod przewodnictwem prezydenta Karola Nawrockiego zbierze się Rada Gabinetowa, podczas której omawiany będzie m.in. stan finansów publicznych.