Dziennik |

Dziennik ING: Donald Trump na wojenne ścieżce z Fed. Polski konsument w formie na początku 3kw25.

Wiadomości zagraniczne

USA: Donald Trump kontynuuje krucjatę przeciw Fed.

- Prezydent USA Donald Trump ogłosił wczoraj decyzję o usunięciu Lisy Cook z Rady Gubernatorów Rezerwy Federalnej w związku z pojawiającymi się zarzutami fałszowania dokumentów w celu uzyskania korzystniejszych warunków kredytu hipotecznego. Statut Fed umożliwia odwołanie członka z ważnego powodu, ale Cook nie została dotychczas formalnie oskarżona o przestępstwo.

- Po rezygnacji Adriany Kugler i zastąpieniu jej przez bliskiego współpracownika prezydenta Stephena Mirana, obecnie Donald Trump będzie kontrolował dwa stanowiska w siedmioosobowej Radzie Gubernatorów Fed. Amerykański prezydent nie ustaje w krytyce działań banku centralnego domagając się obniżek stóp procentowych. Działania personalne Donalda Trumpa rodzą obawy o podkopanie niezależności Fed i ryzyko prowadzenia polityki pieniężnej zgodnie z wolą prezydenta, a nie dbałością o stabilność cen i zatrudnienia.

USA: Amerykańska administracja nie godzi się na niższe cła dla Korei Południowej.

- USA uzgodniły umowę handlową z Koreą Południową, ale przedstawicielom władz w Seulu nie udało się przekonać Waszyngtonu do zmiany warunków dotyczących ceł, które zostały ustalone na 15%. W ramach porozumienia strona koreańska zobowiązała się do zainwestowania US$350mld w amerykańską gospodarkę, w tym US$150mld na wejście południowokoreańskich stoczni na rynek USA.

- Prezydent Trump zapowiedział również nałożenie ceł na kraje, które wprowadziły podatek cyfrowy.

Słabnie koniunktura w światowym handlu.

- World Trade Monitor, mierzący dynamikę obrotów handlu międzynarodowego, obniżył się w czerwcu o 0,3%m/m, po spadku o 0,4%m/m w maju (po korekcie) – poinformowało holenderskie Biuro Analizy Polityki Gospodarczej (CPB). Wskaźnik jest m.in. skorygowany o zmiany cen surowców, które mogą zaburzać identyfikowanie trendów w danych.

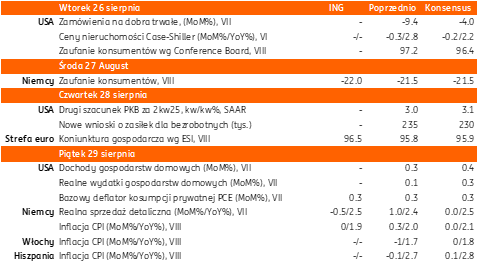

Niemcy: Indeks Ifo na najwyższym poziomie od dwóch lat.

- Mierzący nastroje wśród niemieckich przedsiębiorców indeks Ifo wzrósł w sierpniu do 89,0pkt. z 88,6pkt. w lipcu. Analitycy oczekiwali poprawy do 88,8pkt. Indeks znalazł się na najwyższym poziomie od ponad dwóch lat. Optymizm przedsiębiorców może się wiązać z planowanym fiskalnym pakietem infrastrukturalnym i obronnym.

- Wskaźnik oceny obecnej sytuacji obniżył się do 86,4pkt. z 86,5pkt. miesiąc wcześniej, a wskaźnik oczekiwań poprawił się do 91,6pkt. z 90,8pkt. w lipcu. Badanie obejmuje 9tys. niemieckich firm.

Francja: Nieoczekiwany wniosek o wotum zaufania dla rządu premiera Bayrou.

- Premier Francji zapowiedział w poniedziałek, że 8 września zwróci się do parlamentu o wotum zaufania. Francois Bayrou zapowiedział, że najpierw będzie zabiegał o zaufanie parlamentarzystów, by zgodzili się oni z koniecznością naprawy finansów państwa, a później zorganizuje debatę na temat działań oszczędnościowych w projekcie budżetu na 2026 rok. Przedstawiony w połowie lipca plan budżetowy na przyszły rok zakłada redukcję deficytu z prognozowanych 5,4% PKB w 2025 roku do 4,6% w 2026 roku, a następnie do 2,8% w 2029 roku. Plan przewiduje oszczędności w wysokości €43mld, z czego 80% ma pochodzić z cięć wydatków: ograniczenia zatrudnienia w sektorze publicznym, zamrożenia indeksacji emerytur i progów podatkowych, czy likwidacji dwóch dni świątecznych. Decyzja premiera Francji o głosowaniu nad wotum zaufania wynika z impasu w rozmowach dotyczących budżetu oraz groźby strajku generalnego zaplanowanego na 10 września. Koalicja rządu Bayrou ma tylko 210 z 577 miejsc w Zgromadzeniu. Skrajna prawica (RN), skrajna lewica (LFI), Zieloni i Komuniści – razem 264 posłów – już zapowiedzieli głos przeciw rządowi. O wotum zaufania dla rządu mogłyby przeważyć głosy Partii Socjalistycznej, ale wstępne informacje wskazują, że nie poprze ona rządu bez istotnych modyfikacji w budżecie, które obecnie wydają się mało prawdopodobne. Wygranie głosowania nad wotum zaufania wymaga bezwzględnej większości. Obecnie najbardziej prawdopodobnym scenariuszem jest przegrana gabinetu Bayrou i upadek francuskiego rządu.

Wiadomości krajowe

Dziś poznamy dane z krajowego rynku pracy.

- Dzisiejsze publikacje powinny rzucić nieco więcej światła na kondycję rynku pracy. Szacujemy, że stopa bezrobocia rejestrowanego pozostała w lipcu na poziomie 5,2% (konsensus na tym samym poziomie). Ostatnie wzrosty były w istotnym stopniu związane z reorganizacją funkcjonowania urzędów pracy oraz praw i obowiązków zarejestrowanych bezrobotnych. Nieco bardziej wiarygodny obraz rynku pracy powinny przedstawić dane bazujące na Badaniu Aktywności Ekonomicznej Ludności (BAEL), które są pozbawionych wspomnianych artefaktów statystycznych. Spodziewamy się, że stopa bezrobocia wg BAEL obniżyła się w 2kw25 do 3,1% z 3,4% w 1kw25.

Konsument nadal w niezłej formie. Solidny popyt na dobra trwałe w lipcu.

- Sprzedaż detaliczna towarów wzrosła w lipcu o 4,8%r/r (ING: 4,0%; konsensus: 3,1%) po wzroście o 2,2%r/r w czerwcu. Dane odsezonowane wskazują na stabilizację sprzedaży (0,0%m/m). Solidne wzrosty odnotowano w sprzedaży mebli, RTV i AGD (15,3%r/r), tekstyliów, odzieży i obuwia (14,7%r/r) oraz samochodów, motocykli i części do nich (10,7%r/r). Drugi miesiąc z rzędu spadły ceny żywności (-0,4%r/r). Implikowany deflator sprzedaży detalicznej wskazał na stabilizację cen towarów w ujęciu rocznym, po dwóch miesiącach spadków.

- Po rozczarowującym wyniku czerwcowej sprzedaży pojawiły się obawy, że może to sygnalizować zmianę wcześniejszego wzrostowego trendu, w tym w zakresie dóbr trwałego użytku, który zarysował się od początku 2kw25. My przypisywaliśmy niższy wynik czerwca zmianie struktury wydatków konsumentów z dóbr w kierunku usług (w tym turystycznych takich jak hotele i restauracje) z uwagi na długi weekend Bożego Ciała. Lipcowe dane są spójne z naszą hipotezą i sugerują, że u progu 3kw25 gospodarstwa domowe nadal wykazują skłonność zakupową, a konsumpcja będzie wciąż kluczowym czynnikiem wzrostu PKB. W 2025 oczekujemy wzrostu gospodarczego na poziomie 3,5%.

W 1poł25 wynik finansowy brutto dużych firm niefinansowych wzrósł o 4,4%r/r.

- Wynik finansowy brutto przedsiębiorstw niefinansowych zatrudniających 50 osób i więcej i prowadzących księgi rachunkowe wzrósł w 1poł25 o 4,4%r/r do PLN122,7mld. Przychody ogółem wzrosły o 2,6%r/r, a koszty o 2,4%r/r. Niewielką poprawę odnotowały wskaźniki rentowności oraz płynności finansowej badanych firm.

Nieznaczna poprawa aktywności dużych firm w 2kw25.

- Nakłady inwestycyjne dużych firm spadły w 1poł25 o 1,2%r/r, po spadku o 3,0%r/r w 1kw25. Sugeruje to, że w samym 2kw25 nastąpiła niewielka poprawa aktywności dużych przedsiębiorstw. W 1poł25 nakłady na budynki i budowle spadły o 4,8%r/r, a nakłady na środki transportu o 0,8%r/r. Wzrosły z kolei nakłady zakupy wzrosły o 0,8%r/r, w tym nakłady na maszyny, urządzenia i narzędzia zwiększyły się o 1,4%r/r.

Podaż pieniądza wzrosła w lipcu o 10,8%r/r.

- Podaż pieniądza mierzona agregatem M3 wzrosła w lipcu o 10,8%r/r (ING i konsensus: 10,6%), po wzroście o 10,5%r/r w czerwcu. W porównaniu do czerwca podaż pieniądza wzrosła o PLN20,3mld. Wśród głównych agregatów monetarnych w ujęciu miesięcznym największy przyrost nastąpił w depozytach i innych zobowiązaniach banków wobec przedsiębiorstw (PLN9,5mld) oraz gospodarstw domowych (PLN7,6mld). Dane transakcyjne (skorygowane o zmiany w wycenie) wskazują, że kredyty dla gospodarstw domowych wzrosły w lipcu o 3,6%r/r, a kredyty dla firm o 8,5%r/r, wobec odpowiednio 3,4%r/r i 7,7%/r miesiąc wcześniej.

Jutro przetarg zamiany obligacji.

- Na jutrzejszym przetargu zamiany Ministerstwo Finansów (MF) zaoferuje do sprzedaży 6 serii obligacji w zamian za papiery zapadające w październiku tego roku oraz styczniu, kwietniu i sierpniu 2026.

Komentarz rynkowy

Rynek FX: Decyzja Trumpa o zwolnieniu członkini Fed umacnia dolara.

- Gdy wydawało się, iż początek tygodnia zdominuje echo piątkowych wypowiedzi prezesa Fed podczas sympozjum w Jackson Hole, źródłem zmienności €/US$ okazała się zaskakująca decyzja Donalda Trumpa o zwolnieniu Lisy Cook z funkcji członkini Fed. Prezydent USA motywując decyzję „oszustwem hipotecznym” podjął decyzję o usunięciu jej z grona Rady Gubernatorów Rezerwy Federalnej, powołując się na zapis statucie Rezerwy Federalnej, który umożliwia odwołanie członka z ważnego powodu. Lisa Cook poinformowała natomiast, iż nie ma zamiaru rezygnować ze stanowiska, które – przypomnijmy – powinna piastować do 2038 roku. Rynkową reakcją na te doniesienia było umocnienie dolara. Kurs €/US$ zawrócił z okolic 1,1710 obniżając się o około centa. Dziś do pracy wracają inwestorzy z Wielkiej Brytanii - nieobecni podczas poniedziałkowej sesji – co przywróci płynność rynkowi. Niezmiennie za najważniejszy punkt kalendarium danych tego tygodnia uznajemy piątkowe dane o inflacji PCE ze Stanów Zjednoczonych. Mimo zamieszania personalnego wokół Fed oczekujemy, że kurs €/US$ do momentu publikacji danych koncentrować się będzie w wąskim przedziale wahań tj. 1,1580 – 1,1710 w którym tkwi od blisko trzech tygodni.

- Złoty ostatecznie zakończył poniedziałkową sesję umocnieniem, jednak zmiany kursu €/PLN - z uwagi na niską płynność – były skokowe. Początek poniedziałkowej sesji przyniósł przecenę polskiej waluty, która w drugiej połowie dnia przystąpiła do odrabiania strat. Zakres ruchu nie był jednak duży. Wczorajsza zmienność nie przekroczyła dwóch groszy, a notowania koncentrowały się wokół poziomu 4,2550 +/- 1 grosz. Co ciekawe, neutralne rynkowo okazały się wczorajsze lepsze od oczekiwań dane dotyczące sprzedaży detalicznej w Polsce. Dziś poznamy odczyt stopy bezrobocia, który również nie powinien przynieść emocji. Z kolei w piątek opublikowany zostanie wstępny odczyt inflacji CPI za sierpień, który będzie istotny pod kątem możliwych ruchów Rady Polityki Pieniężnej we wrześniu. Zakładamy, iż w tym tygodniu kurs €/PLN będzie rozbudowywał relatywnie wąski przedział 4,23 – 4,29 w którym tkwi od niemal pięciu miesięcy.

Rynek FI: Nerwowość francuskiego długu w związku z planami głosowania nad wotum zaufania dla rządu.

- Poniedziałek nie przyniósł istotnych zmian bazowych rynków długu. Dochodowość amerykańskiej 10-latki wzrosła kosmetycznie tj. o 2pb do 4,28% a Bunda o 3pb do 2,75%. Niewielkiej aktywności sprzyjała nieobecność inwestorów z Londynu (Letnie Święto Bankowe) oraz ubogie kalendarium danych makroekonomicznych oparte przede wszystkim o – nieznacznie wyższy od oczekiwań – odczyt indeksu Ifo. W poniedziałek negatywnie wyróżniały się obligacje francuskie, gdzie długi koniec krzywej wzrósł w dochodowości o 9pb do 3,50%, a więc niemal półrocznego maksimum. Była to reakcja na wzrost ryzyka politycznego po tym jak premier Francji wyznaczył na 8 września głosowanie nad wotum zaufania dla swojego rządu. Dzisiejszą sesję na rynku Treasuries zdominuje zamieszanie wokół zwolnienia przez Donalda Trumpa członkini Fed Lisy Cook, która – jak sama przyznała – nie zamierza rezygnować ze stanowiska. Na gruncie makro głównym punktem wtorkowego kalendarza jest publikacja indeksu zaufania konsumentów Conference Board.

- Początek tygodnia na krajowym rynku długu nie przyniósł istotnych zmian w wycenie POLGBs. Dochodowość 10-latki koncentrowała się wokół poziomu 5,43% a krótkiego końca krzywej na 4,25%. Wczorajsze krajowe dane o sprzedaży detalicznej, mimo pozytywnej niespodzianki, nie wpłynęły na notowania polskiego długu. Dla 10-latki kluczowy pozostaje projekt budżetu na 2026, który resort finansów powinien skierować do konsultacji społecznych do końca sierpnia. Interesująco zapowiada się także plan podaży długu skarbowego na wrzesień, który poznamy w piątek. Tego samego dnia poznamy także wstępne dane o inflacji CPI, które będą najważniejszym wydarzeniem dla obligacji z krótkiego końca krzywej tj. tradycyjnie bardziej wrażliwego na perspektywy polityki monetarnej.