Dziennik |

Dziennik ING: Wysoki deficyt na 2026, niższe potrzeby pożyczkowe po korekcie o KPO. Dziś poznamy wstępny szacunek sierpniowej inflacji.

Wiadomości zagraniczne

USA: Lekka rewizja wzrostu PKB w 2kw25 w górę do 3,3% w ujęciu SAAR. Dziś dane o deflatorze konsumpcji prywatnej w lipcu.

- Zgodnie z drugim wyliczeniem, wzrost amerykańskiego PKB w 2kw25 wyniósł 3,3%kw/kw w ujęciu odsezonowanym i zanualizowanym SAAR, wstępnie szacowano 3,0%, po 0,5% w 1kw25 i 2,4% w 4kw24. Konsumpcja prywatna przyśpieszyła do 1,6% w 2kw25 z 0,5% w 1kw25.

- Podobnie jak w I odczycie, bazowy deflator PCE wyniósł 2,5%kw/kw w ujęciu SAAR po 3,5% w 1kw25.

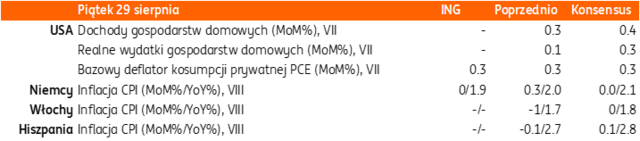

- Dziś poznamy dane o dochodach i wydatkach Amerykanów w lipcu, w tym o deflatorze konsumpcji prywatnej PCE. Pomimo zaskakująco wysokiej inflacji producenckiej PPI, konsensus nie zakłada istotnej zmiany tego wskaźnika (0,2%m/m i 2,6%r/r, po 0,3% i 2,6% w czerwcu). W ujęciu bazowym, PCE ma – wg oczekiwań – ustabilizować się na 0,3%m/m, co przełoży się na wzrost 2,9%r/r w lipcu z 2,8% w czerwcu.

USA: Słabnie sprzedaż domów, rynek pracy z (lekką) zadyszką.

- Liczba nowych umów na sprzedaż domów podpisanych przez Amerykanów spadła w lipcu 0,4%m/m, poniżej konsensusu -0,2%, po spadku 0,8% w czerwcu. To kolejny wskaźnik (po cenach domów czy transakcjach na rynku wtórnym) wskazujący na stopniowo postępującą korektę na rynku nieruchomości.

- W ubiegłym tygodniu zarejestrowano 229tys. nowych wniosków o zasiłek dla bezrobotnych (jobless claims), blisko konsensusu 230tys. oraz po 234tys. Odczyt sugeruje pewne osłabienie rynku pracy, kluczowe będą jednak dane z raportu payrolls w przyszłym tygodniu.

Strefa euro: Pogorszenie nastrojów gospodarczych wg ESI w sierpniu. Wyczekująca postawa EBC w protokole z lipcowego posiedzenia.

- Indeks nastrojów gospodarczych ESI, publikowany przez Komisję Europejską na próbie 25tys. firm, spadł do 95,2 w sierpniu z 95,7 w lipcu, poniżej konsensusu 96,0. Pogorszenie wynikało z osłabienia przyzwoitej koniunktury w usługach (3,6 po 4,1 miesiąc wcześniej), przy utrzymaniu słabego komponentu zaufania konsumentów (-15,5) i przy lekkiej poprawie słabej koniunktury w przemyśle (-10,3 po -10,5 miesiąc wcześniej).

- W porannych danych silnie rozczarowała sprzedaż detaliczna w Niemczech. Spadła o 1,5%m/m w lipcu, po wzroście o 1,0% miesiąc wcześniej oraz poniżej konsensusu 0,0%. W ujęciu rocznym, sprzedaż zwolniła do 2,3%r/r w lipcu z 2,4% w czerwcu. Jest to spójne ze słabymi danymi o zaufaniu konsumentów w indeksie ESI.

- Sytuacja gospodarcza w strefie euro pozostaje obciążona podwyższoną niepewnością, co ma odzwierciedlenie w protokole z lipcowego posiedzenia EBC. Podobnie jak po konferencji prezes Lagarde, protokół stwierdza, że ryzyka dla wzrostu PKB są skierowane w dół, utrzymują się napięcia handlowe, niektórzy członkowie Rady Prezesów wskazywali na ryzyko niedostrzelenia inflacji. Protokół sugeruje, że w lipcu była rozważana kolejna obniżka stóp, z uwagi na rosnące ryzyka dla wzrostu PKB i inflacji.

- W naszej ocenie możliwe nie można wykluczyć cięcia stóp EBC na najbliższym posiedzeniu 11 września, choć instrumenty rynkowe tego nie wyceniają. Do końca roku wyceniane jest łącznie 10pb obniżki stóp EBC.

- Dziś poznamy wstępne dane o inflacji konsumenckiej CPI z niektórych krajów UE m.in. Hiszpanii, Włoch, Francji i Niemiec, spodziewamy się stabilizacji inflacji w sierpniu w porównaniu z lipcem.

Wiadomości krajowe

Prognozujemy dalszy spadek inflacji w sierpniu.

- Dziś o 10:00 GUS przedstawi wstępny szacunek inflacji CPI w sierpniu. Szacujemy, że inflacja obniżyła się w sierpniu do 2,9%r/r z 3,1%r/r w lipcu. Spodziewamy się spadku cen i paliw w ujęciu m/m oraz względnej stabilizacji cen energii, a także nieznacznego spadku inflacji bazowej z 3,3%r/r do 3,2%r/r. Jeżeli potwierdzą się nasze oczekiwania, to Rada Polityki Pieniężnej (RPP) będzie miała argumenty do dalszego łagodzenia polityki pieniężnej. Spodziewamy się, że na najbliższym posiedzeniu we wrześniu stopy procentowe zostaną obniżone o 25pb.

Wciąż wysoki deficyt na 2026, ale spadek potrzeb pożyczkowych.

- Minister finansów i gospodarki Andrzej Domański przedstawił wczoraj założenia dotyczące kształtu budżetu państwa w 2026.

- Planowany na przyszły rok deficyt budżetu państwa jest tylko nieznacznie niższy od tegorocznego (PLN272mld vs. PLN289mld). W warunkach porównywalnych do 2025 (po odjęciu od deficytu na 2025 rok wydatków związanych z odkupem zapadających obligacji Polskiego Funduszu Rozwoju (PFR) i Banku Gospodarstwa Krajowego (BGK), które powiększyły tegoroczny deficyt o PLN63mld) oznacza to, że deficyt centralny nawet wzrośnie z 226 mld PLN w 2025 roku do 271 mld w 2026 roku.

- Zaskoczeniem wczorajszej konferencji była też aktualizacja prognoz sytuacji fiskalnej całego sektora finansów publicznych w 2025. Rząd szacuje, że deficyt sektora general government w 2025 wyniesie 6,9% PKB, a nie 6,3% PKB jak szacowano wcześniej. W 2026 deficyt jest prognozowany na 6,5% PKB.

- To oznacza, że wpływ polityki fiskalnej na popyt krajowy w 2025-26 roku będzie większy niż można było zadać wcześniej, bo skala ekspansji fiskalnej w 2025 roku ale również 2026 jest wciąż znacząca.

- Z drugiej strony obraz po stronie potrzeb pożyczkowych jest znacznie bardziej pozytywny niż sugerowałyby wysokie szacunki deficytu sektora oraz budżetu centralnego. Dzisiaj rano MinFin powiedział Bloombergowi, że potrzeby pożyczkowe netto poprawione o budżetu środków europejskich (głównie KPO) wyniosą tylko około 300 mld PLN w 2026 i będą bliskie skorygowanemu planowi potrzeb pożyczkowych netto na 2025 rok, również na poziomie 300 mld PLN.

- Wczoraj na konferencji prasowej podano informację, że potrzeby pożyczkowe netto mają wzrosnąć w 2026 do PLN422mld, ale ten szacunek obejmuje prawdopodobnie część pożyczkową Krajowego Planu Odbudowy (KPO), a więc w tym zakresie nie generuje potrzeby emisji dodatkowych papierów skarbowych.

- Zwracamy uwagę, że ogromną słabością debaty publicznej w Polsce, jest skupienie się na nowych wydatkach socjalnych, zwiększających już wysoki deficyt budżetowy. W debacie nie pojawia się temat zmiany priorytetów polityki gospodarczej. Realizacja wszystkich trzech tj hojnej polityki socjalnej, ogromnych wydatków obronnych oraz potrzeb inwestycyjnych skutkuje tym, że mamy drugi najwyższy deficyt w UE w 2026 roku. Już obecnie Polska jest w czołówce krajów z najbardziej hojną politykę socjalną w UE. Czas na zamianę a istotne potrzeby są gdzie indziej. Aby gospodarka szybko rosła i aby stać nas było na ogromne wydatki obronne, potrzebujemy większych inwestycji które konkurują o finansowania z rozbudowanym socjalem.

- To wszystko przy relatywnie niskim na tle krajów Unii Europejskiej (UE) poziomie podatków w relacji do PKB. Prezydent Karol Nawrocki zapowiedział, że zawetuje ustawy wprowadzające nowe lub zwiększające obecne podatki. Z kolei rząd podtrzymuje gotowość do realizacji zapowiadanej w kampanii parlamentarnej obietnicy zwiększenia kwoty wolnej od podatku od dochodów osobistych (PIT) z obecnych PLN30tys. do PLN60tys.

- W warunkach dynamicznego wzrostu gospodarczego, przekraczającego 3% rocznie, Polska ma drugi najwyższy deficyt w krajach UE po Rumunii. Agencje ratingowe i inwestorzy zachowują zimną krew, chociaż warto zwrócić uwagę na utrzymującą się niechęć inwestorów zagranicznych w angażowanie się w POLGBs. Na chwilę obecną sytuacja budżetowa nie rodzi obaw o stabilność finansów publicznych, jednak szybkie narastanie długu publicznego (w 2026 ma przekroczyć 66% PKB) powoduje, że utrzymanie wiarogodności kredytowej w oczach inwestorów wymaga przedstawienia wiarygodnego planu konsolidacji fiskalnej i przekonania obserwatorów, że istnieje wola polityczna do jego realizacji.

RPP: Nie wykluczam obniżki stóp procentowych we wrześniu – Iwona Duda.

- Nie wykluczam, że we wrześniu po raz kolejny znajdzie się większość do obniżenia stóp procentowych – powiedziała zasiadająca w Radzie Polityki Pieniężnej (RPP) Iwona Duda. Jednocześnie stwierdziła, że w jej ocenie do takich ruchów powinno dojść później, chociaż w sierpniu inflacja obniży się do ok. 2,9%r/r. Dodała, że jak dotychczas mamy do czynienia z dostosowaniem polityki pieniężnej, a nie cyklem obniżek stóp. Przedstawicielka rady uważa, że kolejne dostosowania polityki pieniężnej wymagają potwierdzenia trwałego spadku inflacji do celu Narodowego Banku Polskiego (NBP).

ME zapowiada, że ceny energii nie wzrosną w 4kw25.

- Rząd zaproponuje nowelizację przepisów obejmującą m.in. mrożenie cen energii na 4kw25 oraz bon ciepłowniczy – zapowiedział minister energii Miłosz Motyka. Odpowiedni projekt ustawy ma zostać zgłoszony we wrześniu. Cena maksymalna energii elektrycznej dla gospodarstw domowych ma zostać utrzymana na poziomie PLN500/MWh netto. Wsparcie w ramach bonu ciepłowniczego ma przez 1,5 roku kosztować budżet PLN0,9mld.

KE: Wzrost oczekiwań inflacyjnych w Polsce w sierpniu.

- Wskaźnik oczekiwań inflacyjnych konsumentów w Polsce wzrósł w sierpniu do 3,29pkt. z 12,9pkt. w lipcu. Wskaźnik odzwierciedla ceny jakich oczkują konsumenci w horyzoncie 12 miesięcy.

Komentarz rynkowy

Rynek FX: Spokój walutowych rynków.

- Kurs €/US$ konsekwentnie od trzech tygodni porusza się w zawężonym trendzie horyzontalnym1,1580 – 1,1710. Wczoraj ani rewizja w górę danych o tempie wzrostu gospodarczego w USA w drugim kwartale, ani opis z lipcowego posiedzenia Europejskiego Banku Centralnego nie były w stanie wywołać zmienności. Dominuje wyczekiwanie na dzisiejsze dane o inflacji PCE (preferowana przez Fed miara wzrostu cen), które budować będą konsensus przed wrześniowym posiedzeniem Rezerwy Federalne (połowa września). W przypadku gdy okażą się one zbliżone do oczekiwań ruch w kanale bocznym będzie kontynuowany a uwaga – naszym zdaniem – przekieruje się na odczyt danych nonfarm payrolls, które poznamy za tydzień. Nastrój stabilizacji wspiera także brak nowych informacji natury geopolitycznej (Ukraina, wojny handlowe).

- Notowania €/PLN drugi dzień z rzędu próbowały wybić się powyżej poziomu 4,27 każdorazowo na koniec sesji powracając w okolice 4,26. Mimo, iż na gruncie technicznym ruchy złotego nie zmieniają dotychczasowego obrazu sytuacji (wciąż obowiązuje przedział 4,23 – 4,29), to presja na osłabienie krajowej waluty nieco przybiera na sile. Jest to zrozumiałe zważywszy na napływające sygnały. O ile jeszcze w środę negatywnie na wartość złotego rzutował sentyment globalnym, tak wczoraj przecenę wspierała prezentacja podstawowych założeń budżetowych. Okazała się ona negatywną niespodzianką zwłaszcza po stronie wysokości potrzeb pożyczkowych netto, jak również ścieżki deficytu w ujęciu general government. Z drugiej strony sytuacja fiskalna może być czynnikiem ograniczającym chęć obniżek stóp procentowych przez Radę Polityki Pieniężnej z uwagi na policy-mix, co sprzyjać będzie utrzymaniu relatywnie atrakcyjnego carry trade. Jeszcze przed publikacją założeń budżetowych część członków Rady opowiadała się za mniejszą skalą cięć stóp procentowych w tym roku niż jest to wycenianie przez rynek. Koniec sierpnia naszym zdaniem przyniesie kolejną próbę wybicia kurs €/PLN ponad poziom 4,27. O trwałości tego ruchu zadecyduje przyszłotygodniowe posiedzenie RPP i konferencja prasowa prezesa Adama Glapińskiego, które pokażą nastawienie bankierów centralnych po wakacyjnej przerwie.

Rynek FI: Projekt budżetu na 2026 źródłem przeceny POLGBs, dzisiaj MinFin wyjaśnia że sytuacja podażowa będzie wyglądała lepiej.

- Czwartek na rynku obligacji bazowych nie przyniósł większych ruchów zarówno Bunda, jak i Treasuries. Dochodowość długiego końca amerykańskiej krzywej niemal nie zmieniła się względem środowego zamknięcia, gdy wyniosła 4,22%. Podobnie w przypadku 2-latki, gdzie rentowność koncentrowała się wokół poziomu 3,67%.Wczorajsze publikacje danych z USA (rewizja stopy bezrobocia, wnioski o zasiłek dla bezrobotnych) nie wywołały rynkowej zmienności. Nie wpłynęły ponadto na zmianę dotychczasowych oczekiwań dotyczących stóp procentowych. Inwestorzy konsekwentnie zakładają cięcie kosztu pieniądza we wrześniu o 25pb opierając ja na przekazie Jerome’a Powella z Jackson Hole oraz dodatkowe jedno cięcie w czwartym kwartale. Z tego punktu widzenia interesująco zapowiadają się dzisiejsze dane o inflacji PCE ze Stanów Zjednoczonych, które obok przyszłotygodniowego raportu z rynku pracy USA będą ostatnimi istotnymi publikacjami przez wrześniowym posiedzeniem Fed.

- Przedstawiony wczoraj przez ministra finansów projekt ustawy budżetowej na 2026 rok okazał się impulsem do wzrostu dochodowości obligacji wzdłuż całej krzywej. Także wczoraj 10-letnie stawki asset swap wzrosły powyżej poziomu 100pb. Inwestorzy nerwowo odebrali informacje o wysokości potrzeb pożyczkowych netto rosnących do PLN422,9mld z PLN366,9PLN przewidywanych na ten rok.

- Jednak dzisiaj rano MinFin wyjaśnił, iż sytuacja podażowa jest bardziej optymistyczna niż wskazywały liczby przedstawione konferencji prasowej co powinno zatrzymać wzrost rentowności polskiego długu. Dzisiaj rano MinFin powiedział Bloombergowi, że potrzeby pożyczkowe netto poprawione o budżetu środków europejskich (głównie KPO) wyniosą tylko około 300 mld PLN w 2026 i będą bliskie skorygowanemu planowi potrzeb pożyczkowych netto na 2025 rok, również na poziomie 300 mld PLN. Wczoraj na konferencji prasowej podano informację, że potrzeby pożyczkowe netto mają wzrosnąć w 2026 do PLN422mld, ale ten szacunek obejmuje prawdopodobnie część pożyczkową Krajowego Planu Odbudowy (KPO), a więc w tym zakresie nie generuje potrzeby emisji dodatkowych papierów skarbowych.

- Wczorajsze wzrosty dochodowości na krótkim końca krzywej, napędzane były też kolejną w ostatnim czasie wypowiedzią ze strony członków Rady Polityki Pieniężnej. Po mało gołębim przekazie Henryka Wnorowskiego wczoraj w ostrożnym tonie o możliwości cięć stóp procentowych w 2025 roku wypowiadała się Iwona Duda. W rezultacie o ile rynek utrzymał oczekiwania dotyczące cięcia stóp procentowych o 25bp w przyszłym tygodniu, o tyle ograniczeniu uległa stopa docelowa na 2026 rok (z 3,50% na 3,75%). Przed nami kolejna interesująca sesja na rynku POLGBs. Oczekujemy na wstępny odczyt inflacji CPI za sierpień. Dzisiejsze komunikacja z MinFin mówiąca, że potrzeb netto w 2026 roku to 300 mld zatrzyma korektę na rynku długu.