Dziennik |

Dziennik ING: Tydzień z danymi z amerykańskiego rynku pracy. W kraju dane o PKB w 2kw25 i decyzja RPP w sprawie stóp.

Wiadomości zagraniczne

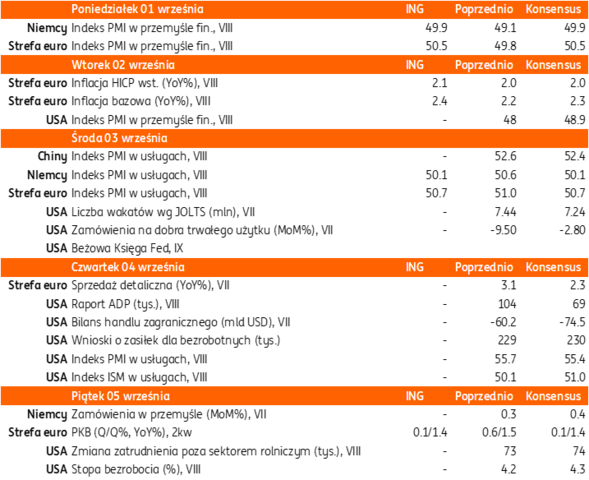

Najbliższy tydzień na rynkach bazowych: oczekiwanie na dane z rynku pracy USA i inflację ze strefy euro.

- Początek września na rynkach finansowych zdominowany zostanie przez odczyt piątkowego raportu z rynku pracy, który interpretowany będzie pod kątem ruchów Fed na posiedzeniu w tym miesiącu. Potwierdzenie słabości rynku pracy widocznej w poprzednim odczycie non-farm payrolls ugruntuje decyzję o obniżce kosztu pieniądza w USA. Tym bardziej, iż scenariusz wrześniowego cięcia zasugerował prezes Fed podczas niedawnego wystąpienia w Jackson Hole.

- W kontekście perspektyw polityki monetarnej w USA interesująco zapowiada się także dalszy ciąg roszad personalnych w Rezerwie Federalnej (przesłuchanie Stephena Mirana przed senacką Komisją Bankową, rozwój sytuacji wokół Lisy Cook).

- W Europie uwaga rynku skupi się na jutrzejszym odczycie inflacji ze strefy euro za sierpień. Według konsensusu wskaźnik cen w strefie euro w ubiegłym miesiącu utrzymał się na poziomie 2%, czym prawdopodobnie zadecydował o kolejnym z rzędu miesiącu stabilizacji stóp procentowych Europejskiego Banku Centralnego.

Amerykański sąd uważa, że większość ceł Donalda Trumpa jest nielegalna.

- Większością 7 do 4 sąd apelacyjny w Waszyngtonie orzekł, że większość ceł nałożonych przez administrację Donalda Trumpa jest nielegalna. Dotyczy to przede wszystkim tzw. „ceł wzajemnych” wprowadzonych w kwietniu, a także ceł na towary z Chin, Kanady i Meksyku. Orzeczenie nie obejmuje ceł na stal i aluminium. W ocenie sądu amerykański prezydent przekroczył swoje kompetencje powołując się na ustawę o sytuacjach nadzwyczajnych z lat 70tych ubiegłego wieku.

- Sąd wstrzymał wykonanie decyzji do połowy października, aby administracja miała czas na złożenie odwołania do Sądu Najwyższego.

Inflacja w Niemczech w górę w sierpniu, ale nadal blisko 2%.

- Według wstępnych szacunków inflacja HICP wzrosła w Niemczech w sierpniu do 2,1%r/r z 1,8%r/r w lipcu, wobec oczekiwanego przez analityków wzrostu do 2,0%r/r, co ogranicza i tak już niskie szanse na obniżkę stóp procentowych Europejskiego Banku Centralnego (EBC) we wrześniu. Wzrost inflacji był w głównej mierze efektem wyższych cen żywności oraz kosztów związanych z wypoczynkiem. Jednocześnie mniej korzystna była baza związana z cenami energii.

Szef francuskich socjalistów gotowy przejąć władzę po gabinecie Franois’a Bayrou.

- Szef francuskiej Partii Socjalistycznej Olivier Faure zadeklarował, że jego partia jest gotowa objąć władzę po ewentualnym upadku rządu premiera Fracois’a Bayrou i zaproponuje inny, alternatywny plan oszczędności budżetowych. Lewica uważa, że przedstawiony przez Bayrou plan oszczędnościowy na kwotę €44mld doprowadzi do recesji i wzrostu bezrobocia. Na 8 września zaplanowano głosowanie nad wotum zaufania dla gabinetu Bayrou, które najprawdopodobniej skończy się upadkiem jego rządu i koniecznością powołania nowego premiera. Żadna z głównych partii politycznych nie ma w parlamencie większości i kolejny rząd będzie również rządem mniejszościowym.

PMI w Chinach powyżej 50pkt. w sierpniu.

- Wskaźnik PMI w chińskim przemyśle wzrósł w sierpniu do 50,5pkt. (oczekiwano 49,8pkt.) z 49,5pkt. w lipcu – wynika z wyliczeń RatingDog.

Wiadomości krajowe

Dziś poznamy szczegóły wzrostu PKB w 2kw25.

- Dziś o 10:00 GUS opublikuje dane o PKB w 2kw25 wraz ze strukturą. Spodziewamy się potwierdzenia wstępnego szacunku na poziomie 3,4%r/r. Patrząc od strony wartości dodanej prym w generowaniu wzrostu gospodarczego wiodły zapewne branże usługowe przy względnej stagnacji przemysłu i spadku aktywności w budownictwie. Jeżeli chodzi o stronę wydatkową, to motorem wzrostu była najprawdopodobniej konsumpcja prywatna (wzrost o ok. 4,0%r/r, po wzroście o 2,5%r/r w 1kw25). Szacujemy, że wzrost inwestycji w ujęciu rocznym był nieco niższy niż w poprzednim kwartale. Negatywny wkład eksportu netto był zapewne w znaczącym stopniu kompensowany pozytywnym wpływem zmiany stanu zapasów.

W środę RPP obniży stopy procentowe NBP o 25pb.

- We wtorek rozpoczyna się pierwsze decyzyjne posiedzenie Rady Polityki Pieniężnej (RPP) po wakacyjnej przerwie. Po spadku w sierpniu inflacja jest blisko celu Narodowego Banku Polskiego (NBP) i bezpiecznie w przedziale dopuszczalnych odchyleń od tego celu (2,5%; +/- 1 pkt. proc.). Spadek inflacji CPI w miesiącach letnich i utrzymanie trendu spadkowego inflacji bazowej to dobra wiadomość dla Rady Polityki Pieniężnej (RPP), która spotka się w tym tygodniu na pierwszym po wakacyjnej przerwie posiedzeniu. Spodziewamy się, że w warunkach spadku inflacji w okolice celu i relatywnie wysokiej nominalnej stopie referencyjnej (5,00%) w środę zapadnie decyzja o poluzowaniu polityki pieniężnej o 25pb.

- Z wypowiedzi przedstawicieli NBP wynika, że perspektywy inflacji są uzależnione od: (1) stanu koniunktury, (2) kondycji rynku pracy, (3) cen energii i (4) sytuacji fiskalnej. W większości wspomnianych obszarów sytuacja rozwija się korzystnie. Koniunktura gospodarcza jest solidna, ale nie na tyle rozgrzana, aby generować dodatkową presję inflacyjną. Wzrost wynagrodzeń spowolnił w lipcu. Ze strony rządu i prezydenta płyną sygnały o gotowości do wydłużenia mrożenia cen energii elektrycznej dla gospodarstw domowych na 4kw25. Mniej korzystnie kształtuje się natomiast polityka fiskalna, która jest w 2025 luźniejsza od wcześniejszych zapowiedzi (deficyt sektora wyniósł 6,9%PKB wobec 6,3%PKB planowane), a budżet na 2026 nie przynosi istotnego jej zacieśnienia (deficyt 6,5%PKB). Oczekujemy, że prezes Adam Glapiński będzie zwracał uwagę na ten czynnik i będzie to argument za ostrożnym łagodzeniem polityki pieniężnej w kolejnych miesiącach. W tym kontekście w październiku możemy mieć do czynienia z pauzą w obniżkach stóp, a kolejna debata w tej kwestii odbędzie się w listopadzie, kiedy Rada zapozna się z nową projekcją inflacyjną.

- Według naszych prognoz inflacja pozostanie w pobliżu celu NBP w najbliższych kwartałach, co daje RPP przestrzeń do dalszego łagodzenia polityki pieniężnej także w 2026.

W piątek decyzja Fitch w sprawie polskiego ratingu.

- W piątek agencja Fitch rating planuje przegląd polskiego ratingu. W marcu potwierdziła długoterminowy rating polski w walucie obcej na poziomie „A-„ z perspektywą stabilną. Agencja będzie miała okazję odnieść się do najnowszych planów fiskalnych. W marcu wśród czynników negatywnych zwracano m.in. uwagę na finanse publiczne i ryzyko niepowodzenia w ich konsolidacji jako ryzyko dla oceny ratingowej.

Pozytywne zaskoczenie ze strony sierpniowej inflacji.

- Inflacja CPI obniżyła się w sierpniu do 2,8%r/r z 3,1%r/r w lipcu i była nieznacznie niższa od konsensusu rynkowego i naszej prognozy na poziomie 2,9%r/r. W porównaniu do lipca ceny konsumpcyjne obniżyły się o 0,1%m/m. Sierpień przyniósł typowy dla tego miesiąca sezonowy spadek cen żywności m/m, chociaż jego skala była marginalnie płytsza od naszych oczekiwań. Zgodny z prognozą był natomiast spadek cen paliw do środków transportu, a ceny nośników energii nie zmieniły się istotnie.

- Głównym powodem niższego odczytu inflacji CPI jest spadek inflacji bazowej. Szacujemy, że inflacja netto (CPI z wyłączeniem cen żywności i energii) obniżyła się w sierpniu do 3,1%r/r z 3,3%r/r miesiąc wcześniej.

Niewielka poprawa wskaźnika PMI w polskim przetwórstwie w sierpniu.

- PMI w polskim przetwórstwie w sierpniu ⬆️ do 46,6pkt. (ING: 46,5; konsensus: 46,9) z 45,9pkt. w lipcu. Nadal spadają nowe zamówienia i produkcja, ale nieco wolniej. Symptomy stabilizacji popytu zagranicznego (najwolniejszy spadek zamówień zagranicznych od 3 m-cy), po tym jak 1-2kw25 przyniosły falowanie zamówień w europejskim przemyśle w związku z zakupami na zapas, przed wejściem ceł Trumpa.

- Podniosły się prognozy na kolejne 12 miesięcy. Liczymy na powolną poprawę krajowego przemysłu w kolejnych miesiącach, ale dopiero 2026 przyniesie bardziej odczuwalne odbicie przemysłu w Niemczech (impuls fiskalny) oraz kumulację impulsu inwestycyjnego z KPO w Polsce, może wtedy polski przemysł solidnej odbije.

- Słabość PMI (jest niższy od odpowiednika w Niemczech) i stagnacja polskiego przemysłu to nie tylko wahania cykliczne. Dołączyliśmy do stagnacyjnych trendów w regionie i Niemczech. Przyczyniły się do tego także czynniki krajów, w tym duży skok kosztów pracy ponad wydajność w ostatnich latach. To jeden z elementów naszej diagnozy jaką zawarliśmy w raporcie pt. Raport ING-EEC: Motory polskiego wzrostu gospodarczego. Obawy i postulaty biznesu (https://ekonomiczny.ing.pl/publikacja/850765)

ME proponuje wydłużenie mrożenia cen energii na 4kw25.

- Ministerstwo Energii proponuje cen energii dla gospodarstw domowych w 4kw25, a w odniesieniu do innych odbiorców ocenia, że obecna sytuacja rynkowa pozwala na odejście od wsparcia. Koszt wsparcia w związku z mrożeniem cen prądu dla gospodarstw domowych jest szacowany jest na PLN0,9mld. Dodatkowo PLN0,9mld ma kosztować funkcjonowanie bonu ciepłowniczego.

- Cena maksymalna prądu dla gospodarstw domowych ma zostać utrzymana na poziomie PLN500/MWh netto, a bon ciepłowniczy będzie wypłacany dwukrotnie w 2026. Wyliczenia bazują na założeniu, że obowiązująca od 1 października taryfa na energię elektryczną wyniesie PLN580/MWh (obecnie PLN623/MWh).

MFiG: W 2025 deficyt nie przekroczy PLN289mld z uwagi na niższe od planu wydatki.

- Pomimo niższych od planów dochodów, deficyt budżetu państwa w 2025 nie przekroczy zapisanego w ustawie budżetowej limitu PLN289mld, gdyż wydatki będą istotnie niższe od planowanych – wynika z szacunków Ministerstwa Finansów i Gospodarki (MFiG) zawartych w projekcie ustawy budżetowej na 2026.

We wrześniu dwa przetargi obligacji, jedna aukcja zamiany i aukcja bonów skarbowych.

- MFiG gospodarki planuje we wrześniu dwa przetargi sprzedaży obligacji z łączną podażą na poziomie PLN12-22mld (10 i 24 września), aukcję zamiany obligacji (17 września) oraz ofertę 42-tyg. bonów skarbowych (5 września) na kwotę PLN2-4mld.

Wysoki poziom sfinansowania potrzeb pożyczkowych na 2025 i solidna poduszka płynnościowa.

- Na koniec sierpnia stopień sfinansowania potrzeb pożyczkowych brutto budżetu państwa na 2025 zapisanych w ustawie na 2025 wyniósł ok. 89% - poinformował wiceminister finansów i gospodarki Jurand Drop. Na koniec ubiegłego miesiąca na rachunkach budżetowych znajdowało się ok. PLN180mld, wobec PLN180,7mld na koniec lipca.

- W lipcu udział inwestorów zagranicznych w obligacjach emitowanych na rynku krajowym wzrósł o PLN4mld do PLN166,4mld. W efekcie udział nierezydentów w POLGBs zwiększył się do 12,2% z 12,1% w czerwcu.

RPP odrzuciła wniosek Joanny Tyrowicz o podwyżkę stóp procentowych o 50pb.

- Na posiedzeniu w lipcu RPP odrzuciła wniosek o podwyżkę stóp procentowych o 50pb, który poparła tylko Joanna Tyrowicz. Od listopada 2023 do maja 2025 Tyrowicz składała wnioski o podwyżkę stóp o 200pb, a w czerwcu 2025 o 250pb. Ostatecznie Rada obniżyła w lipcu stopy NBP o 25pb do 5,00%.

Komentarz rynkowy

Rynek FX: Kurs €/US$ próbuje wybić się górą z obowiązującego trendu horyzontalnego.

- Początek września przynosi utrzymanie kursu €/US$ w niemal miesięcznym trendzie horyzontalnym 1,1580 – 1,1710. Warto jednak zauważyć, iż stopniowo notowania poruszają się w kierunku górnego ograniczenia, które dziś prawdopodobnie zostanie naruszone. Rozpoczęty tydzień zdominowany zostanie przez publikację raportu z amerykańskiego rynku pracy (piątek). Będzie to ostatnia z istotnych danych jaką Rezerwa Federalna pozna przed wrześniowym posiedzeniem (16-17 września). Interesująco zapowiada się ponadto przesłuchanie przez Komisję Bankową Senatu USA kandydata na stanowisko członka Fed Stephena Mirana oraz dalsza część zamieszania personalnego związana z odwołaniem przed Donalda Trumpa członkini FOMC Lisy Cook. Z punktu widzenia euro za najciekawsze w tym tygodniu uznajemy wstępne dane o inflacji w strefie euro (wtorek) oraz finalne publikacje indeksów PMI dla przemysłu (dziś) i usług (środa). Bazując na odmiennych perspektywach polityki monetarnej Fed i Europejskiego Banku Centralnego zakładamy, iż kurs €/US$ kierować się powinien w stronę tegorocznego maksimum tj. poziomu 1,1820. Dzisiejszy dzień jest wolny od pracy w USA.

- Ostatnia sesja sierpnia mimo presji towarzyszącej prezentacji założeń przyszłorocznego budżetu nie przyniosła przeceny złotego. Notowania €/PLN koncentrowały się wokół poziomu 4,26 a nastrój stabilizacji wspierała mała aktywność globalnego rynku walutowego. W rezultacie kurs €/PLN rozbudowuje przedział 4,23 – 4,29 a źródłem zmienności w tym tygodniu może okazać się wynik posiedzenia Rady Polityki Pieniężnej. O ile zakładamy, iż Rada zdecyduje o obniżce stóp procentowych o 25pb, o tyle ryzykiem pozostaje narracja determinująca oczekiwania odnośnie do kolejnych ruchów RPP. W przypadku, gdyby bankierzy centralni zaprezentowali ostrożną narrację ws dalszych obniżek stóp, byłby to sygnał sprzyjający wartości złotego z uwagi na utrzymanie wciąż relatywnie atrakcyjnego carry trade na złotym. Niewielką aprecjację polskiej waluty w najbliższych dniach oczekujemy niewielkiego wzrostu notowań €/US$. Dzisiejsze krajowe dane o PKB na 2kw, czy indeksie PMI w polskim przemyśle nie powinny być źródłem zmienności polskiej waluty, o ile będą zbliżone do oczekiwań.

Rynek FI: Wynik posiedzenia RPP kluczowy dla perspektyw POLBGs.

- Koniec tygodnia w notowaniach obligacji rynków bazowych nie dostarczył emocji. Dochodowość amerykańskiej krzywej zmieniała się w sposób kosmetyczny. Rentowność 10-latki wzrosła o 2bp do poziomu 4,22% podczas, gdy krótki koniec krzywej obniżył się o 1bp do 3,62%. Najważniejsza publikacja minionego tygodnia (inflacja PCE z USA), która przypadła na piątek nie okazała się źródłem zmienności. Była bowiem zgodna z oczekiwaniami a uwaga inwestorów koncentruje się obecnie na raporcie z amerykańskiego rynku pracy. Na rynku Bunda koniec sierpnia wypadł spokojnie. Zmiany dochodowości – podobnie jak w przypadku długu USA – były ograniczone. Dominuje wyczekiwanie na nowe impulsy. Nie uważamy jednak, by dane inflacyjne ze strefy euro (wtorek), które poznamy w tym tygodniu skutkowały rynkowymi ruchami. Rynkowy konsensus zakłada bowiem stabilizację rocznej dynamiki inflacji na poziomie 2,0%. W rezultacie rentowność 10-latki niemieckiej koncentrować się powinna wokół poziomu 2,75%.

- Rynek nerwowo odebrał projekt ustawy budżetowej na 2026 rok. Niepokój inwestorów wywołały między innymi informacje o rekordowym poziomie potrzeb pożyczkowych, ale i negatywnej niespodzianki po stronie deficytu sektora general government. W efekcie dochodowość długiego końca polskiej krzywej wzrosła do poziomu 5,55% tj. najwyższego od końca czerwca. Przecenę POLGBs napędzały ponadto wypowiedzi części przedstawicieli Rady Polityki Pieniężnej, które na tle oczekiwań rynku wyróżniały się jastrzębią narracją. Konsekwencją był wzrost dochodowości krajowej krzywej nie tylko w przypadku długiego końca (wpływ sytuacji fiskalnej), ale i obligacji 2-letnich (ostudzenie oczekiwań dotyczących perspektyw polityki pieniężnej). Dla perspektyw krajowych obligacji kluczowy pozostaje wynik posiedzenia RPP (decyzja w środę), ale i wystąpienie prezesa NBP (czwartek). Emocji nie zabraknie także w piątek, gdy przeglądu ratingu dokona agencja Fitch a resort finansów zaoferuje do sprzedaży 42-tygodniowe bony skarbowe z podażą na poziomie PLN2-4mld. Przypomnijmy, iż zgodnie z opublikowanym w miniony piątek planie podaży Ministerstwo Finansów we wrześniu planuje przeprowadzić dwa przetargi sprzedaży SPW z łączną podażą na poziomie PLN12-22mld, jeden przetarg zamiany i jeden (wspomniany) przetarg sprzedaży bonów skarbowych.