Dziennik |

Dziennik ING: Dzisiaj inflacja z Eurolandu. Solidny wzrost PKB w Polsce pomimo słabości inwestycji i wbrew stagnacji w regionie.

Wiadomości zagraniczne

USA: Indie zaoferowały obniżenie ceł do zera, ale już za późno – Donald Trump.

- Prezydent Donald Trump poinformował, że Indie zaoferowały obniżenie swoich ceł do zera, ale w jego ocenie powinny to zrobić lata temu. Po raz kolejny skrytykował ten kraj za kupowanie większości sprzętu wojskowego i ropy naftowej z Rosji. W środę weszły w życie 50% cła, które administracja amerykańska nałożyła na Indie. Jest to obecnie jeden z niewielu krajów, który nie ma umowy handlowej z USA.

Chiny: Rozmowy w ramach Szanghajskiej Organizacji Współpracy.

- Tymczasem premier Indii, Rosji i inni liderzy krajów azjatyckich zacieśniają współpracę pod agendą Chin. Trwa dwudniowy szczyt Szanghajskiej Organizacji Współpracy (SzOW). To organizacja państw budowana przez Chiny na bazie inicjatywy Pasa i Szlaku, konsekwentnie rozszerzana z początkowej grupy pięciu krajów (Chiny, Rosja, Kazachstan, Kirgistan i Tadżykistan) do obecnie 10 państw członkowskich, w tym Indii, Pakistanu, Iranu i Białorusi, oraz dwóch państw ze statusem obserwatora i 14 partnerów dialogu. W tym roku w obradach biorą dwa państwa europejskie poza Rosją, tj. Serbia i Słowacja.

- Lider organizacji, przywódca Chin Xi Jinping, powiedział: "żadnych podwójnych standardów, żadnego narzucania innym krajom (...) zasad obowiązujących w kilku państwach", co brzmi zaskakująco w kontekście prowadzonej przez Rosję wojny na Ukrainie. Ambicją Chin jest znoszenie barier handlowych oraz dalsze integrowanie tych krajów.

EBC: Upadek rządu jakiegokolwiek strefy euro to powód do obaw – Christine Lagarde.

- Upadek jakiegokolwiek państwa należącego do strefy euro były niepokojący – powiedziała prezes Europejskiego Banku Centralnego (EBC) Christine Lagarde, odnosząc się do sytuacji politycznej we Francji przez zaplanowanym na 8 września wotum zaufania dla rządu Francois’a Bayrou. Dodała, że kluczowej jest, aby Francja utrzymała dyscyplinę fiskalną. Przeciwko zapowiedzianemu na €44mld programowi oszczędności fiskalnych obecnego gabinetu jest według badań opinii publicznej 80% Francuzów.

Strefa euro: Stopa bezrobocia spadła w lipcu do 6,2%.

- Stopa bezrobocia w strefie euro obniżyła się w lipcu do 6,2% z 6,3% w czerwcu. Najniższe stopy bezrobocia odnotowano na Malcie (2,6%), w Czechach (2,9%) i Słowenii (2,9%). Najwyższa stopa bezrobocia utrzymuje się w Hiszpanii (10,4%), Finlandii (9,9%) i Grecji (8,0%).

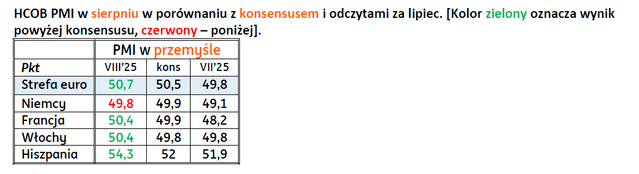

Strefa euro: Poprawa indeksów PMI w europejskim przetwórstwie.

- Ostateczny odczyt wskaźnika PMI dla sektora wytwórczego w strefie euro (HCOB) przyniósł niewielką rewizję w górę do 50,7 w sierpniu 2025 r., w porównaniu z wstępnym szacunkiem na poziomie 50,5 sygnalizując pierwszy odczyt powyżej 50pkt od czerwca 2022 r. Wzrost był napędzany przez Grecję, a tuż za nią przez Hiszpanię. Francja i Włochy powróciły do niewielkich wzrostów, a recesja w Niemczech złagodniała.

Dzisiaj inflacja z Eurolandu. Oczekiwany spadek CPI r/r poniżej celu ECB w 2poł25 będzie przejściowy co oznacza koniec cyklu luzowania.

- Dzisiaj publikacja wstępnego szacunku sierpniowej inflacji z Eurolandu. Konsensus zakłada stabilizacje wskaźnika HICP r/r na poziomie 2,0%, ale dane z krajów członkowskich (m.in. nieco wyższy odczyt z Niemiec na bazie żywności i paliw) wskazują, że niewiele brakuje do 2,1%r/r vs 2,0%r/r w lipcu. Inflacja bazowa powinna wzrosnąć z 2,2%r/r do 2,3-2,4%r/r poprzednio.

- Spodziewamy się przejściowego spadku inflacji CPI poniżej celu ECB na poziomie 2%r/r, w 2poł25. Jest to głównie zasługa niższych cen energii r/r. Również wielu członków zarządu ECB postrzega ten spadek inflacji jako przejściowy. Inne ważne dla tempa wzrostu cen zmienne, jak tempo płac czy oczekiwania inflacyjne firm nie wskazują, aby było to trwałe niedostrzelenie celu ECB. Dlatego zakładamy koniec cyklu obniżek i stabilizację stopy ECB na 2%. Gdyby niemrawe ożywienie gospodarcze zatrzymało się w 2poł25 wówczas możliwe jest dodatkowa obniżka stóp, ale większość w ECB nie zakłada takiego scenariusza, m.in. z uwagi na impuls fiskalny, głównie w Niemczech, który rozpocznie się w 4kw25.

Wiadomości krajowe

Konsumpcja i usługi stały za wzrostem PKB w 2kw25. Polska nadal pozytywnie wyróżnia się na tle regionu, Węgry i Rumunia drugi rok z rzędu „nie dowożą” prognoz PKB z początku roku.

- GUS potwierdził wstępny szacunek wzrostu PKB w 2kw25 na 3,4%r/r, po wzroście o 3,2%r/r w 1kw25. Dane odsezonowane wskazują na przyspieszenie wzrostu do 0,8%kw/kw z 0,7%kw/kw. Poznaliśmy także dane o strukturze wzrostu gospodarczego w ubiegłym kwartale.

- Patrząc od strony podażowej, wzrost PKB był głównie generowany przez branże usługowe. Wartość dodana ogółem wzrosła o 3,0%r/r, w tym w handlu i naprawach o 5,9%r/r, transporcie i magazynowaniu o 4,4%r/r, a w przypadku działalności profesjonalnej, naukowej i technicznej o 6,1%r/r. Towarzyszył temu spadek aktywności w budownictwie (-0,2%r/r vs +0,8%r/r w 1kw25) oraz niewielki wzrost w przemyśle (1,6%r/r vs. 1,0%r/r w poprzednim kwartale).

- Strona wydatkowa była zdominowana przez konsumpcję, która wzrosła o 4,4%r/r po wzroście o 2,5%r/r w 1kw25. Na solidny wzrost spożycia gospodarstw domowych wskazywały dane o sprzedaży detalicznej w 2kw25, a konsumpcji sprzyjał m.in. inny układ kalendarza. Większość wydatków wielkanocnych w 2025 przypadła na kwiecień, a w 2024 na marzec. Rozczarowaniem jest spadek inwestycji, które skurczyły się o 1,0%r/r po wzroście o 6,3%r/r w poprzednim kwartale i to pomimo pewnej poprawy widocznej w nakładach inwestycyjnych dużych firm w 2kw25. W 1kw25 inwestycje rosły głównie w sektorze publicznym m.in. z uwagi na dostawy sprzętu zbrojeniowego. Zmiana stanu zapasów dodała 1,0pkt. proc. do wzrostu PKB ujęciu rocznym (1,5pkt. proc. w 1kw25), a popyt krajowy ogółem zwiększył się o 4,0%r/r vs. 4,6%r/r w poprzednim kwartale.

- Pogorszenie salda wymiany handlowej z zagranicą spowodowało, że ujemny wkład eksportu netto wyniósł 0,4pkt. proc., ale był nieco mniejszy niż 1kw25 (-1,1pkt. proc.). Eksport towarów i usług wzrósł w ubiegłym kwartale o 1,5%r/r, a import o 2,6%r/r, wobec odpowiednio 1,1%r/r i 3,5%r/r w 1kw25. Spowolnienie wzrostu importu w warunkach silnego wzrostu konsumpcji wpisuje się w niższy poziom inwestycji obronnych z importu.

- Polska gospodarka pozostaje na ścieżce wzrostowej, a w 2poł25 spodziewamy się przyspieszenia wzrostu PKB w okolice 4%r/r, co powinno pozwolić na osiągnięcie w 2025 wzrostu na poziomie 3,5%.

- Bieżący rok jest drugim z rzędu, kiedy koniunktura w regionie Europy Środkowej i Wschodniej rozczarowuje, a Polska pozytywnie wyróżnia się na tle innych krajów. Węgry i Rumunia zanotują wzrost gospodarczy wyraźnie niższy od oczekiwań z początku roku (Węgry około 0,7 wobec prognoz z początku roku na poziomie 2,1, Rumunia około 0,3 zamiast 2,1) oraz niski na tle historycznych osiągnięć. Polska gospodarka wzrośnie naszym zdaniem 3,5%r/r a więc tak jak zakładał konsensus z początku 2025 roku. Lepiej niż w ub. roku radzi sobie również gospodarka czeska.

- Polski przemysł jest w stagnacji, podobnie jak w innych krajach w regionie, ale krajowa gospodarka rośnie dzięki usługom, w tym handlowi, co znajduje odzwierciedlenie w mocnej konsumpcji, ale także ważnym sektorom jak transport, czy usługi profesjonalne.

ME: W 2026 nie będzie potrzeby mrożenia cen energii.

- W 2026 nie będzie mrożenia cen energii, bo cena w taryfie dla gospodarstw domowych będzie niższa niż obecny poziom mrożenia na poziomie PLN500/MWh, na co wskazują ceny na rynkach – powiedział minister energii Miłosz Motyka. Poinformował także, że koszt mrożenia energii w całym 2025 wyniesie ponad PLN2mld.

Stopa bezrobocia LFS w lipcu nadal 3,1%.

- Stopa bezrobocia wg metodologii Eurostatu (LFS) wyniosła w lipcu 3,1% (dane oczyszczone sezonowo), pozostając na tym samym poziomie co w czerwcu (po korekcie z 3,5%). Liczba bezrobotnych wyniosła 551tys. osób wobec 541tys. miesiąc wcześniej.

Komentarz rynkowy

Rynek FX: Złoty wyczekuje na decyzję RPP.

- Mimo, iż zwyżka kursu €/US$ postępuje, to obraz techniczny notowań nie ulega zmianie. Od miesiąca pozostają one w trendzie bocznym 1,1580 – 1,1710. Źródłem przeceny amerykańskiej waluty pozostają oczekiwania przed wrześniowym posiedzeniem Fed, które zgodnie z rynkowymi przewidywaniami powinno przynieść obniżkę stóp procentowych, podczas gdy ECB sygnalizuje a rynek wycenia stabilizację stóp w Eurolandzie. Rynek ponadto coraz bardziej agresywnie wycenia spadek docelowego poziomu stóp procentowych w USA, w związku z personalnymi roszadami w Fed, po tym jak D.Trump zwolnił ze stanowiska członkinię Fed Lisę Cook (obecnie trwa sądowy spór prawny w tej kwestii). Zmienności nie generują natomiast informacje dotyczące wojen handlowych (Indie zaoferowały USA obniżenie ceł do zera). W naszej ocenie dolar pozostanie pod presją w związku z zamachem na niezależność Rezerwy Federalnej, który może doprowadzić do wymiany przez prezydenta USA członków Fed na osoby o bardziej gołębich poglądach. Nie oznacza to jednak automatyzmu we wzrostach kursu €/US$, gdyż na wycenie euro ciąży kryzys polityczny we Francji. Przypomnijmy, iż na 8 września premier Bayrou wyznaczył głosowanie o wotum zaufania dla swojego rządu, który w obliczu braku wystarczającego poparcia prawdopodobnie oznaczać będzie konieczność przedterminowych wyborów. Na razie kryzys polityczny nie szkodzi pozycji eurodolara, naszym zdaniem dlatego że panuje przekonanie o słabości rynku pracy w USA, co mogą potwierdzić piątkowe dane. Gdyby okazały się lepsze od oczekiwań, wówczas także ryzyko polityczne w Eurolandzie zacznie istotniej szkodzić wspólnej walucie. W obliczu wzrostu awersji do ryzyka aktywem do którego przekierowuje się kapitał jest złoto. Cena uncji kruszcu zbliża się do poziomu USD3500 tj. historycznego maksimum.

- Złoty dobrze rozpoczął wrześniowe notowania. Kurs €/PLN obniżył się do nawet 4,2520 wykorzystując symboliczne wzrosty na rynku €/US$, ale i dalsze studzenie oczekiwań dotyczących ścieżki stóp procentowych w Polsce w tym i przyszłym roku. Wsparcie dla polskiej waluty stanowiły także solidne dane o strukturze wzrostu PKB w 2kw, które „przypomniały” inwestorom o różnicach w oczekiwanym tempie wzrostu gospodarczego w tym roku wśród państw regionu (Polska ma być liderem wzrostu PKB wśród państw CEE). Obecnie uwaga koncentruje się na rozpoczynającym się dziś dwudniowym posiedzeniu Rady Polityki Pieniężnej. Rynkowy konsensus zgodnie zakłada obniżkę o 25pb. Kluczowa pozostanie narracja komunikatu, ale i czwartkowego przekazu prezesa Narodowego Banku Polskiego. Ugruntuje ona oczekiwania odnośnie do ruchów RPP w kolejnych miesiącach. Uważamy, iż Rada z uwagi m.in. na luźną politykę fiskalną zdecyduje się na ostrożne stanowisko w kwestii kolejnych cięć kosztu pieniądza, czym wesprze nieco złotego (utrzymanie relatywnie atrakcyjnego carry trade). W rezultacie rozbudowa ruchu €/PLN w przedziale 4,23 – 4,29 pozostaje naszym scenariuszem bazowym.

Rynek FI: Dane o inflacji ze strefy euro ugruntują oczekiwania przed wrześniowym posiedzeniem EBC.

- Wydarzeniem wtorku na rynku obligacji strefy euro będzie odczyt inflacji HICP. Oczekiwane utrzymanie rocznej dynamiki na poziomie celu Europejskiego Banku Centralnego (2,0%) z ryzykiem nieco wyższego odczytu, powinny ugruntować konsensus na stabilizację stóp procentowych w strefie euro w przyszłym tygodniu. W takim scenariuszu nie spodziewamy się istotnych ruchów niemieckiej krzywej. Dochodowość 2-latki konsoliduje się wokół poziomu 1,95% a 10-latki w okolicy 2,75%. W przypadku długiego końca niemieckiej krzywej uważamy, iż stopniowo na znaczeniu zyskiwać będzie poluzowanie fiskalne, które kierować będzie rentowność Bunda na coraz to wyższe poziomy. Póki co jednak głównym źródłem obserwowanego łagodnego wzrostu 10-latki niemieckiej pozostaje sytuacja polityczna we Francji. Wczoraj rentowność tamtejszego długu pozostawała pod presją sprzedających. W ostatnich dziesięciu dniach dochodowość francuskiej 10-latki wzrosła o 15pb do 3,57% tj. tegorocznego maksimum. Na rynku obligacji USA wtorek przynosi powrót inwestorów do pracy po wczorajszym święcie. Liczymy, iż dyskontowanie coraz bardziej agresywnych cięć stóp procentowych w średnim terminie w USA będzie wspierało niewielki ruch spadkowy obligacji 2-letnich.

- Rentowność krajowego długu wzdłuż całej krzywej utrzymuje się na podwyższonych poziomach. W przypadku długiego końca źródłem przeceny okazały się ubiegłotygodniowe informacje na temat przyszłorocznego budżetu (negatywna niespodzianki po stronie deficytu sektora general government, ale i szum informacyjny dotyczących wysokości potrzeb pożyczkowych). Presję na wzrost dochodowości 2-latek generowały natomiast wypowiedzi części członków Rady Polityki Pieniężnej, które mimo, iż nie wykluczały jutrzejszego cięcia stóp procentowych, to były wstrzemięźliwe w określaniu kolejnych ruchów Rady. W konsekwencji dochodowość 2-latki wzrosła do poziomu 4,35% a więc sierpniowych szczytów. Rentowność długiego końca sięgnęła natomiast 5,55% (2-miesięczny szczyt). Wczoraj na podwyższonym poziomie utrzymywały się notowania 10-letnich stawek asset swap, które przekraczają poziom 100pb. Zakładamy, iż w najbliższych dniach rentownościom POLGBs trudno będzie zawrócić z bieżących poziomów dochodowości, gdyż prawdopodobna ostrożna narracja RPP nawet w przypadku cięcia stóp procentowych dominować będzie na wycenie polskiego długu.