Dziennik |

Dziennik ING: Spadek popytu na pracę w USA chwilowo odwrócił wzrost rentowności obligacji w USA. Kolejne cięcie NBP oraz mniej łagodny komentarz do decyzji.

Wiadomości zagraniczne

USA: Dane o JOLTS pokazują spadający popyt na pracę.

- Lipcowe dane z raportu JOLTS pokazują spadek popytu na pracę w USA, w szybszym tempie od oczekiwań. Liczba wakatów w USA spadła do 7,181 mln w lipcu vs. oczekiwane 7,380 mln oraz czerwcowych 7,357 mln. Tzw. job opening rate, czyli liczba wakatów do łącznej liczby zatrudnionych i wakatów, spadła do 4,3%. Popularna w czasie pandemii liczba tj. różnica między liczba wakatów a liczbą bezrobotnych spadła już tylko do 0,2 mln vs ponad 6 mln w pandemii w 2022 roku. Dane JOLTS pokazujące kurczący się popyt na prace były najważniejszym impulsem dla rynku długu w USA wczoraj i wywołały spadek rentowności na całej krzywej, ale głównie na długim końcu.

- Słabnący rynek pracy, to kluczowy element budujący oczekiwania rynkowe na obniżki stóp procentowych Fed. Kontrakty terminowe na stopę procentową niemal ze 100% prawdopodobieństwem wyceniają obniżkę stóp procentowych amerykańskiego banku centralnego o 25pb na wrześniowym posiedzeniu Komitetu Otwartego Rynku (FOMC). Z dużym prawdopodobieństwem Fed zdecyduje się na podobne ruchy na posiedzeniach w październiku i grudniu.

USA: Pesymistyczne doniesienia ze sektora MŚP w USA w Beżowej księdze Fed.

- Ankiety prowadzone przez regionalne oddział Fed zawierają wiele ostrzeżeń dotyczących wzrostów kosztów firm i cen związanych z cłami, ale także i tzw. efektów drugiej rundy, kiedy producenci nie polegający bezpośrednio na imporcie z zagranicy, odnotowują wyższe ceny hurtowe u swoich kontrahentów. Wspomniano również o napięciach w budżetach gospodarstw domowych, zmniejszających się możliwościach na rynku pracy oraz stagnacji lub spadku wydatków konsumenckich. Jest to jeden z najbardziej ponurych raportów, jakie otrzymaliśmy od Fed od dłuższego czasu.

- Sygnały słabnącej koniunktury płyną także z najnowszych danych o zamówieniach. Zamówienia w amerykańskim przemyśle obniżyły się w lipcu o 1,3%m/m, po wzroście o 4,8%m/m w czerwcu (oczekiwano spadku o 1,3%), a zamówienia na dobra trwałe spadły o 2,8%m/m, po spadku o 9,4%m/m, miesiąc wcześniej, potwierdzając wstępne wyliczenia.

Komisja Europejska zatwierdziła umowę o wolnym handlu z Mercosurem.

- KE w środę 3 września zatwierdziła tekst umowy handlowej z Mercosur i przedstawi go unijnym krajom do akceptacji. Mercosur to międzynarodowa organizacja gospodarcza, w której skład wchodzi Argentyna, Boliwia, Brazylia, Paragwaj, Urugwaj. Negocjacje z blokiem państw Ameryki Południowej trwały 25 lat. Pełna wersja końcowego dokumentu, przyjętego przez kolegium komisarzy, zostanie przekazana Radzie UE (państwom członkowskim), a następnie przedłożona pod głosowanie Parlamentu Europejskiego.

- Umowa zakłada stopniowe znoszenie przez kraje Mercosur ceł importowych na 91% towarów z UE, w tym samochodów, chemikaliów, wina i czekolady. W zamian blok państw Ameryki Południowej będzie mógł sprzedawać do Europy m.in. mięso, cukier, miód, soję.

- Francja, z dużym sektorem wołowiny, który może być zagrożony przez zwiększony import, oświadczyła, że podpisze umowę o wolnym handlu tylko wtedy, gdy „zabezpieczy ona interesy” francuskiego i unijnego rolnictwa. Włochy i Polska również zgłosiły zastrzeżenia. Razem te trzy kraje mogą zablokować umowę. 26 listopada 2024 r. Rada Ministrów przyjęła uchwałę, w której wyraziła sprzeciw wobec negocjacji umowy z Mercosur w obszarze rolnictwa.

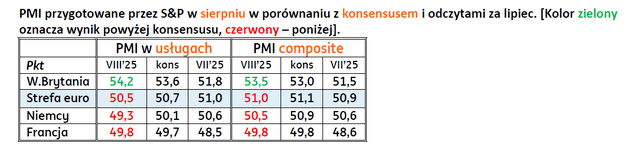

Łączny PMI z Eurolandu wskazuje na poprawę aktywności, przy większej poprawie w przemyśle i mizernym wzroście w sektorze usług.

- Ostateczny PMI usługowy ze strefy euro spadł do 50,5 z 51,0 w lipcu, wskazując na marginalny wzrost aktywności (utrzymanie powyżej granicy 50pkt) przy stagnacji nowych zamówień.

- W Niemczech indeks spadł do 49,3 (z 50,6), sygnalizując powrót sektora usług do recesji. Zatrudnienie i nowe miejsca pracy uległy stagnacji.

- We Francji PMI wzrósł do 49,8 (z 48,5), osiągając najwyższy poziom od roku, choć nadal poniżej progu 50. Spadek nowych zamówień wyhamował, mimo słabego popytu eksportowego.

- Bardziej optymistyczny obraz prezentuje łączny PMI z Eurolandu, obejmujący usługi i przemysł. Sektor produkcyjny odnotowuje odczuwalne odbicie aktywności i to on jest odpowiedzialny na wzrost zagregowanego PMI dla całej strefy euro do poziomu 51 pkt, niezbyt wysokiego, ale wciąż jest to szczyt od roku.

Dzisiejsze publikacje danych:

Wiadomości krajowe

Kolejna obniżka stóp NBP w „cyklu dostosowań” polityki pieniężnej.

- Zgodnie z oczekiwaniami naszymi i rynku Rada Polityki Pieniężnej (RPP) obniżyła we wrześniu stopy procentowe Narodowego Banku Polskiego (NBP) o 25pb. Stopa referencyjna wynosi obecnie 4,75%. Komunikat po posiedzeniu stwierdza, że uzasadnieniem obniżki stóp procentowych był spadek inflacji, ale w pierwszej części dokumentu RPP nie odnotowuje, że jest ona już blisko celu. Naszym zdaniem, na razie Rada Polityki Pieniężnej goni spadającą inflację obniżkami stóp nominalnych, ale te realne są wciąż wysokie (w ujęciu ex-ante ponad 2%). Obecnie obniżki mają na celu uniknąć zacieśnienia polityki.

- Ogólna wymowa wrześniowego komunikatu Rady Polityki Pieniężnej brzmi nieco mniej gołębio niż w lipcu. W paragrafie mówiącym o przyszłych decyzjach, RPP wprost wskazuje na „ożywienie popytu konsumpcyjnego” i „podwyższoną dynamikę płac” jako czynniki ryzyka dla inflacji. W lipcu mówiła ogólnie, że monitoruje „zmiany presji popytowej” oraz „sytuację na rynku pracy”. W połączeniu z ostatnimi wypowiedziami może oznaczać mniejszą skłonność do cięć. Naszym zdaniem NBP będzie kontynuował „cykl dostosowań”, bo poziom realnych stóp jest wysoki historycznie oraz w porównaniu do regionu. Więcej dowiemy się podczas dzisiejszej konferencji prezesa NBP. Może ona przynieść może przynieść sygnały bardziej ostrożnego/jastrzębiego nastawienia Rady.

- W części komunikatu poświęconej perspektywom dla polityki pieniężnej wciąż RPP wskazuje na cztery czynniki ważne dla kolejnych decyzji: stan koniunktury, kondycja rynku pracy, kształtowanie się cen energii elektrycznej oraz politykę fiskalną. Pierwsze trzy nie generują istotnej presji inflacyjnej, jednak skala nierównowagi budżetowej okazała się wyraźnie wyższa od wcześniejszych oczekiwań. Spodziewamy się, że prezes Glapiński będzie dziś mocno podkreślał potencjalnie pro-inflacyjną politykę fiskalną, jako czynnik, który Rada musi uwzględnić w przyszłych decyzjach. W naszej ocenie oznacza to dwie rzeczy. Po pierwsze, w październiku RPP prawdopodobnie zdecyduje się na pauzę, a kolejna dyskusja nad ewentualną obniżką stóp odbędzie się w listopadzie, kiedy Rada zapozna się z kolejną projekcją inflacyjną (uwzględniającą m.in. stabilizację cen prądu w 4kw25). Po drugie, docelowy poziom stopy NBP, który dotychczas ocenialiśmy na 3,5% może okazać się wyższy, lub zostanie osiągnięty później, w związku z korektą policy mix w stronę bardziej restrykcyjnej polityki pieniężnej, aby skompensować ekspansywną politykę fiskalną.

BIK: Kontynuacja ożywienia rynku kredytowego.

- Popyt na kredyty mieszkaniowe wzrósł w sierpniu o 52,5%r/r, a liczba wniosków kredytowych o 33,8%r/r – poinformowało Biuro Informacji Kredytowej (BIK). Średnia wartość wnioskowanego kredytu mieszkaniowego wyniosła PLN468tys. i była wyższa o 8,6%r/r.

- W komentarzu do danych BIK zwróciło uwagę, że rosnący popyt na kredyty mieszkaniowej jest zarówno konsekwencją obniżek stóp procentowych, jak i oczekiwań na kolejne. Popytowi sprzyja również wzrost wynagrodzeń. Oba ta czynniki pozytywnie wpływają na zdolność kredytową.

Komentarz rynkowy

Rynek FX: Marazm €/US$ mimo słabych informacji z USA.

- Notowania €/US$ konsekwentnie poruszają się w przedziale 1,1580 – 1,1710. O ile we wtorek kurs próbował wybicia górą ze wskazywanego trendu bocznego, tak wczoraj notowania zawróciły po „dotknięciu” dolnego przedziału. Inwestorzy spokojnie reagowali na kolejny zestaw danych makroekonomicznych mimo, iż nie odbiegały one od oczekiwań. Rynkowej reakcji nie wywołały słabsze dane o indeksie PMI w europejskich usługach, niższa od oczekiwań liczba wakatów według JOLTS w USA, czy zamówienia na dobra trwałego użytku w amerykańskiej gospodarce. Mało optymistycznie brzmiała ponadto wymowa Beżowej Księgi Fed, gdzie podkreślono spadające wydatki konsumpcyjne, gdyż płace nie nadążają – w ocenie Rezerwy Federalnej – za rosnącymi, m.in. z powodu taryf, cenami. Mimo to jak wspomnieliśmy ruchy dolara pozostawały niewielkie. Na rynku €/US$ dominuje wyczekiwanie na piątkowy raport z rynku pracy USA, który może przypieczętować wrześniową obniżkę stóp procentowych Fed. Przypomnijmy, iż miesiąc temu zdecydowana słabość i rewizja w danych NFP doprowadziła do zmiany narracji Rezerwy Federalnej, czego oznaką była niedawna wypowiedź prezesa Jerome’a Powella w Jackson Hole. Nie wykluczył on cięcia stóp procentowych we wrześniu argumentując taką możliwość zmianą nastawienia odnośnie do kondycji rynku pracy USA. Póki co jednak rynek zachowuje spokój. Nastrój wyczekiwania widoczny jest także w przypadku innych głównych par walutowych. Wczoraj niewielką zmiennością cechowały się ruchy €/CHF, czy GBP/US$.

- Kurs €/PLN wykorzystuje lepsze nastroje do walut regionu Europy Środkowo-Wschodniej i umacnia się z każdą sesją. O ile dzienne zmiany nie są znaczące, to na przestrzeni ostatnich dni pozwoliły notowaniom obniżyć się do nawet 4,2480 (10-dniowe minimum). Wczorajsze cięcie stóp procentowych w Polsce zgodnie z naszymi przypuszczeniami nie okazało się przeszkodą w aprecjacji. Obniżka była bowiem powszechnie oczekiwana a dziś w przypadku konferencji prasowej prezesa Narodowego Banku Polskiego oczekuje się dość ostrożnej retoryki, która w naszej ocenie podtrzyma umiarkowanie pozytywne nastawienie do złotego. Rynek świadomy takiego scenariusza częściowo ograniczył oczekiwania odnośnie do skali cięć kosztu pieniądza w tym roku. Notowania kontraktów FRA3x6 wzrosły w ostatnim tygodniu o około 15pb wyceniając jeszcze jedną pełną obniżkę stóp procentowych w 2025 roku. Wpływ wydarzeń globalnych na wycenę złotego jest obecnie niewielki. Tym bardziej, iż notowania €/US$ od miesiąca w wąskim przedziale wahań wyczekując nowych impulsów.

Rynek FI: W oczekiwaniu na konferencję prezesa NBP.

- Środa przyniosła wyczekiwaną realizację zysków na rynku obligacji bazowych, która zniwelowała sporą część niedawnych wzrostów dochodowości. Długi koniec niemieckiej krzywej obniżył się wczoraj o 4pb do 2,74%. Spadek odnotowały ponadto rentowności francuskich obligacji, które w ostatnich dniach znalazły się pod presją z uwagi na wzrost ryzyka politycznego. W naszej ocenie bieżące ruchy wciąż rozpatrujemy głównie w kontekście realizacji zysków. Fundamentalnie bowiem sytuacja pozostaje niezmienna. W przypadku Francji upadek rządu pozostaje scenariuszem bazowym. Niemiecka krzywa pozostaje zaś pod wpływem oczekiwanego impulsu fiskalnego, ale i pozycjonowania inwestorów pod zmianę narracji Europejskiego Banku Centralnego. Notowania kontraktów FRA w strefie euro stopniowo dyskontują podwyżki stóp procentowych w 2026 roku. Na rynku US Treasuries dominującym tematem są perspektywy polityki pieniężnej Fed. Wczorajsze dane JOLTS wskazały na malejący popyt na prace i zadecydowały m.in. o zawróceniu 30-letniego długu USA z okolic psychologicznej bariery 5,0%. Perspektywy polityki pieniężnej Fed przybliżyć może dzisiejszy raport ADP (na jego możliwą słabość zwracał uwagę Christopher Waller będący głównym kandydatem na nowego szefa Fed) oraz jutrzejszy raport z rynku pracy USA. Jeśli raport NFP ponownie wskaże na słabość kondycji amerykańskiego rynku pracy inwestorzy mogą nasilić swoje oczekiwania na obniżki przed kolejnymi posiedzeniami Fed. Tym bardziej, iż wciąż niejasna jest przyszłość Lisy Cook jako członkini Rezerwy Federalnej, po tym jak prezydent USA odwołał ją ze stanowiska (trwa spór prawny). Pomimo wczorajszego wypłaszczenia krzywej po słabych JOLTS, wciąż widzimy wiele argumentów za powrotem wystromienia krzywej dochodowości w USD.

- Decyzja Rady Polityki Pieniężnej zdominowała wczorajszą sesję na krajowym rynku długu. Oczekiwane cięcie o 25pb nie wywołało większych emocji. Podobnie jak wymowa komunikatu, chociaż modyfikacje w stosunku do lipca sugerują, że narracja prezesa Narodowego Banku Polskiego dzisiaj będzie bardziej niechętna kolejnym obniżkom. Naszym zdaniem Adam Glapiński zaprezentuje dziś ostrożne podejście do kwestii cięć stóp procentowych uzasadniając je rosnącą presją popytową oraz podwyższonym tempem płac (to główne zmiany w sierpniowym komunikacie RPP) oraz koniecznością utrzymywania odpowiedniego policy-mix. We wczorajszym, ale i lipcowym komunikacie Rady kwestia fiskalna wymieniana jest w pierwszej kolejności jako zagrożenie inflacyjne i rzeczywiście kształt przyszłorocznego budżetu nie zakłada istotnego zacieśnienia fiskalnego. W naszej ocenie będzie to czynnik, który będzie dziś sprzyjał niewielkiemu wzrostowi rentowności wzdłuż całej krzywej.